Η πολιτική ελέγχου της καμπύλης αποδόσεων της Τράπεζας της Ιαπωνίας είναι, για όλες τις προθέσεις και τους σκοπούς, ήδη αποτυχημένη

Πριν από αρκετές ημέρες, την εποχή της ιστορικής παρέμβασης της Bank of Japan στην αγορά συναλλάγματος στις 21 Οκτωβρίου 2022, είχε επισημανθεί από τους αναλυτές ότι ο έλεγχος της καμπύλης απόδοσης της BOJ είχε ήδη αποτύχει αρκετές φορές, με τις αποδόσεις του 10ετούς να περνούν πολύ πάνω από το φράγμα του 0,25% που ελέγχεται.

Και ότι ο διοικητής Kuroda διοχέτευε γενναία τρισεκατομμύρια γιεν στο χρηματοπιστωτικό σύστημα για να υπερασπιστεί τους τίτλους της χώρας.

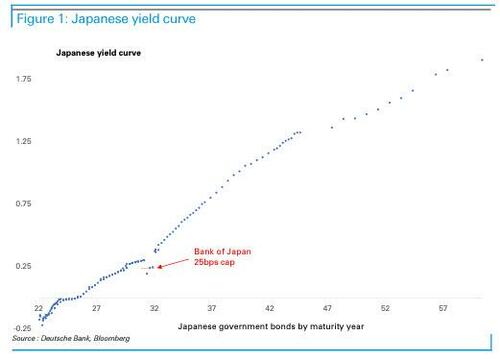

Ωστόσο, όπως παρατήρησε η Deutsche Bank και ο αναλυτής George Saravelos, κάτω από την ακίνητη επιφάνεια της αγοράς των ιαπωνικών ομολόγων (JGB), όπου η BOJ κατέχει πλέον περισσότερο από το ήμισυ του συνόλου της ιαπωνικής αγοράς και όπου μπορεί να περάσουν ημέρες χωρίς να υπάρξει ούτε μία συναλλαγή, υπάρχει κάτι εντυπωσιακό: η πολιτική ελέγχου της καμπύλης αποδόσεων της Τράπεζας της Ιαπωνίας είναι, για όλες τις προθέσεις και τους σκοπούς, ήδη αποτυχημένη.

Μόνο οι αποδόσεις των τριών 10ετών κρατικών ομολόγων που είναι πλέον επιλέξιμες για τις πράξεις αγοράς σταθερού επιτοκίου της BoJ διαπραγματεύονται στο ανώτατο όριο απόδοσης των 25 μονάδων βάσης ή κάτω από αυτό.

Τα ομόλογα που λήγουν εκατέρωθεν της στοχευμένης διάρκειας διαπραγματεύονται τώρα με αποδόσεις σημαντικά υψηλότερες από το ανώτατο όριο".

Φτάνει στα όρια της η BoJ

Όπως εξηγεί ο Saravelos "αν δεν υπήρχαν οι απεριόριστες προσφορές σταθερού επιτοκίου της Τράπεζας της Ιαπωνίας και το ευρύτερο QE, ολόκληρη η ιαπωνική καμπύλη αποδόσεων θα ήταν πιθανότατα σημαντικά υψηλότερη".

Αλλά η "σπασμένη" καμπύλη δεν καταδεικνύει μόνο το μέγεθος της στρέβλωσης της πολιτικής, αλλά και τα πιθανά όριά της: σύμφωνα με τον στρατηγικό αναλυτή συναλλάγματος, με την Τράπεζα της Ιαπωνίας να έχει φτάσει σχεδόν στην πλήρη κυριότητα των τριών συγκεκριμένων ομολόγων, πλησιάζει σύντομα η στιγμή που τα ομόλογα αυτά θα σταματήσουν να διαπραγματεύονται στο σύνολό τους και η αγορά θα πάψει απλώς να υπάρχει.

Έτσι, με την BοJ να κατέχει όλους τους βασικούς τίτλους της αγοράς ομολόγων JGB, αυτό θα είναι το τέλος του παιχνιδιού για το σημαντικότερο πείραμα της νέας νομισματικής θεωρίας στον κόσμο.

Εκείνη τη στιγμή της μοναδικότητας, δεν θα υπάρχει κανένας πρόθυμος πωλητής δεκαετών ομολόγων στην καθορισμένη "τιμή" αγοράς της Τράπεζας της Ιαπωνίας.

Σύμφωνα με τον αναλυτή, η παρέμβαση των ιαπωνικών αρχών στην αγορά συναλλάγματος δεν θα λειτουργήσει όταν η κίνηση προς τα πάνω στο δολάριο - γιεν καθοδηγείται από την ίδια την πολιτική της Τράπεζας της Ιαπωνίας.

Πράγματι, είναι είτε η BoJ είτε η ευρύτερη δυναμική της ισοτιμίας κινδύνου του δολαρίου που πρέπει να μετατοπιστεί για να αλλάξει η κατεύθυνση του USD/JPY.

Όσο κανένα από τα δύο δεν υλοποιείται, η παρέμβαση FX μοιάζει εντελώς μάταιη - ειδικά αν τελικά οδηγεί σε πωλήσεις συναλλαγματικών αποθεμάτων που τελικά ωθούν τις παγκόσμιες αποδόσεις ακόμη υψηλότερα.

Το κρίσιμο ερώτημα

Το ερώτημα που τίθεται τότε είναι: αφού η αγορά JGB είναι ουσιαστικά νεκρή, δεν έχει νόημα η BοJ να εθνικοποιήσει επίσημα και πλήρως την αγορά ομολόγων και να επιτρέψει τουλάχιστον στο γιεν να διαπραγματεύεται (κάπως) ελεύθερα;

Φυσικά, με ολόκληρο το ιαπωνικό χρηματοπιστωτικό πείραμα να μετρά πλέον αντίστροφα, στην καλύτερη περίπτωση το Τόκιο θα κερδίσει στον εαυτό του λίγους μήνες χρόνο, αλλά αυτοί οι μήνες είναι πιο πολύτιμοι από οτιδήποτε άλλο.

Ενώ μια τέτοια επανεκτίμηση μπορεί τελικά να συμβεί, διότι μία ημέρα αφότου η BοJ έκανε τη μεγαλύτερη - και πιο μάταιη - παρέμβαση στην αγορά συναλλάγματος στην ιστορία της, πουλώντας περίπου 50 δισεκατομμύρια δολάρια σε αμερικανικά αποθεματικά για να αγοράσει ιαπωνικό χρήμα, προσφέρθηκε επίσης να αγοράσει περισσότερα ομόλογα από το προγραμματισμένο κατά την τακτική της λειτουργία στην αγορά την Τετάρτη για να συνεχίσει το YCC της εξακολουθεί να λειτουργεί.

Έτσι, με τις νέες αγορές, η BοJ κάνει ό,τι περνάει από το χέρι της για να αποτρέψει την κατάρρευση του γιεν, την επόμενη μέρα κάνει ακριβώς το αντίθετο, καθώς εξαπολύει τη μάνικα του γεν εξασφαλίζοντας νέα χαμηλά ρεκόρ για το καταδικασμένο νόμισμα.

www.bankingnews.gr

Και ότι ο διοικητής Kuroda διοχέτευε γενναία τρισεκατομμύρια γιεν στο χρηματοπιστωτικό σύστημα για να υπερασπιστεί τους τίτλους της χώρας.

Ωστόσο, όπως παρατήρησε η Deutsche Bank και ο αναλυτής George Saravelos, κάτω από την ακίνητη επιφάνεια της αγοράς των ιαπωνικών ομολόγων (JGB), όπου η BOJ κατέχει πλέον περισσότερο από το ήμισυ του συνόλου της ιαπωνικής αγοράς και όπου μπορεί να περάσουν ημέρες χωρίς να υπάρξει ούτε μία συναλλαγή, υπάρχει κάτι εντυπωσιακό: η πολιτική ελέγχου της καμπύλης αποδόσεων της Τράπεζας της Ιαπωνίας είναι, για όλες τις προθέσεις και τους σκοπούς, ήδη αποτυχημένη.

Μόνο οι αποδόσεις των τριών 10ετών κρατικών ομολόγων που είναι πλέον επιλέξιμες για τις πράξεις αγοράς σταθερού επιτοκίου της BoJ διαπραγματεύονται στο ανώτατο όριο απόδοσης των 25 μονάδων βάσης ή κάτω από αυτό.

Τα ομόλογα που λήγουν εκατέρωθεν της στοχευμένης διάρκειας διαπραγματεύονται τώρα με αποδόσεις σημαντικά υψηλότερες από το ανώτατο όριο".

Φτάνει στα όρια της η BoJ

Όπως εξηγεί ο Saravelos "αν δεν υπήρχαν οι απεριόριστες προσφορές σταθερού επιτοκίου της Τράπεζας της Ιαπωνίας και το ευρύτερο QE, ολόκληρη η ιαπωνική καμπύλη αποδόσεων θα ήταν πιθανότατα σημαντικά υψηλότερη".

Αλλά η "σπασμένη" καμπύλη δεν καταδεικνύει μόνο το μέγεθος της στρέβλωσης της πολιτικής, αλλά και τα πιθανά όριά της: σύμφωνα με τον στρατηγικό αναλυτή συναλλάγματος, με την Τράπεζα της Ιαπωνίας να έχει φτάσει σχεδόν στην πλήρη κυριότητα των τριών συγκεκριμένων ομολόγων, πλησιάζει σύντομα η στιγμή που τα ομόλογα αυτά θα σταματήσουν να διαπραγματεύονται στο σύνολό τους και η αγορά θα πάψει απλώς να υπάρχει.

Έτσι, με την BοJ να κατέχει όλους τους βασικούς τίτλους της αγοράς ομολόγων JGB, αυτό θα είναι το τέλος του παιχνιδιού για το σημαντικότερο πείραμα της νέας νομισματικής θεωρίας στον κόσμο.

Εκείνη τη στιγμή της μοναδικότητας, δεν θα υπάρχει κανένας πρόθυμος πωλητής δεκαετών ομολόγων στην καθορισμένη "τιμή" αγοράς της Τράπεζας της Ιαπωνίας.

Σύμφωνα με τον αναλυτή, η παρέμβαση των ιαπωνικών αρχών στην αγορά συναλλάγματος δεν θα λειτουργήσει όταν η κίνηση προς τα πάνω στο δολάριο - γιεν καθοδηγείται από την ίδια την πολιτική της Τράπεζας της Ιαπωνίας.

Πράγματι, είναι είτε η BoJ είτε η ευρύτερη δυναμική της ισοτιμίας κινδύνου του δολαρίου που πρέπει να μετατοπιστεί για να αλλάξει η κατεύθυνση του USD/JPY.

Όσο κανένα από τα δύο δεν υλοποιείται, η παρέμβαση FX μοιάζει εντελώς μάταιη - ειδικά αν τελικά οδηγεί σε πωλήσεις συναλλαγματικών αποθεμάτων που τελικά ωθούν τις παγκόσμιες αποδόσεις ακόμη υψηλότερα.

Το κρίσιμο ερώτημα

Το ερώτημα που τίθεται τότε είναι: αφού η αγορά JGB είναι ουσιαστικά νεκρή, δεν έχει νόημα η BοJ να εθνικοποιήσει επίσημα και πλήρως την αγορά ομολόγων και να επιτρέψει τουλάχιστον στο γιεν να διαπραγματεύεται (κάπως) ελεύθερα;

Φυσικά, με ολόκληρο το ιαπωνικό χρηματοπιστωτικό πείραμα να μετρά πλέον αντίστροφα, στην καλύτερη περίπτωση το Τόκιο θα κερδίσει στον εαυτό του λίγους μήνες χρόνο, αλλά αυτοί οι μήνες είναι πιο πολύτιμοι από οτιδήποτε άλλο.

Ενώ μια τέτοια επανεκτίμηση μπορεί τελικά να συμβεί, διότι μία ημέρα αφότου η BοJ έκανε τη μεγαλύτερη - και πιο μάταιη - παρέμβαση στην αγορά συναλλάγματος στην ιστορία της, πουλώντας περίπου 50 δισεκατομμύρια δολάρια σε αμερικανικά αποθεματικά για να αγοράσει ιαπωνικό χρήμα, προσφέρθηκε επίσης να αγοράσει περισσότερα ομόλογα από το προγραμματισμένο κατά την τακτική της λειτουργία στην αγορά την Τετάρτη για να συνεχίσει το YCC της εξακολουθεί να λειτουργεί.

Έτσι, με τις νέες αγορές, η BοJ κάνει ό,τι περνάει από το χέρι της για να αποτρέψει την κατάρρευση του γιεν, την επόμενη μέρα κάνει ακριβώς το αντίθετο, καθώς εξαπολύει τη μάνικα του γεν εξασφαλίζοντας νέα χαμηλά ρεκόρ για το καταδικασμένο νόμισμα.

www.bankingnews.gr

Σχόλια αναγνωστών