Οι κεντρικές τράπεζες δεν θα χρεοκοπήσουν, αλλά αξίζει να σκεφτούμε πότε οι ζημίες έχουν και πότε δεν έχουν σημασία

Σχετικά Άρθρα

Powell (Federal Reserve), Summers (Harvard) και Musk (Tesla) συμφωνούν: Έρχεται πόνος στη Wall Street

Τον Αύγουστο του 2007, ο ισολογισμός της Fed ήταν περίπου 900 δισεκατομμύρια δολάρια- φέτος, έφτασε στο μέγιστο σημείο του στα 9 τρισεκατομμύρια δολάρια.

Αυτά τα μεγέθη προκαλούν εύλογες απορίες για το πόσο ισχυρές είναι οι κεντρικές τράπεζες, σύμφωνα με την Morgan Stanley, η οποία θέτει το ερώτημα: μπορούν να χρεοκοπήσουν οι κεντρικές τράπεζες;

Σύμφωνα με τους αναλυτές της, οι κεντρικές τράπεζες δεν θα χρεοκοπήσουν, αλλά αξίζει να σκεφτούμε πότε οι ζημίες έχουν και πότε δεν έχουν σημασία.

Πτώση στα καθαρά έσοδα

Ξεκινώντας από τη Fed, όλα τα έσοδα που προκύπτουν από το χαρτοφυλάκιο του Συστήματος Λογαριασμού Ανοικτής Αγοράς, μείον τα έξοδα τόκων, τις πραγματοποιηθείσες ζημίες και τα λειτουργικά έξοδα, μεταφέρονται στο Υπουργείο Οικονομικών των ΗΠΑ.

Πριν από την Παγκόσμια Οικονομική Κρίση, τα εμβάσματα αυτά ήταν κατά μέσο όρο 20-25 δισεκατομμύρια δολάρια ετησίως- διογκώθηκαν σε περισσότερα από 100 δισεκατομμύρια δολάρια καθώς ο ισολογισμός αυξανόταν.

Αυτά τα εμβάσματα μειώνουν το έλλειμμα και τις ανάγκες δανεισμού.

Τα καθαρά έσοδα εξαρτώνται από το (ως επί το πλείστον σταθερό) μέσο κουπόνι επί του ενεργητικού, το μερίδιο των υποχρεώσεων που είναι άτοκα (φυσικό χαρτονόμισμα) και το επίπεδο των αποθεματικών και των υπολοίπων αντίστροφης επαναγοράς, το κόστος των οποίων κυμαίνεται με το επιτόκιο πολιτικής.

Από ουσιαστικά μηδενικές το 2007, οι τοκοφόρες υποχρεώσεις έχουν εκτοξευθεί σε σχεδόν τα δύο τρίτα του ισολογισμού.

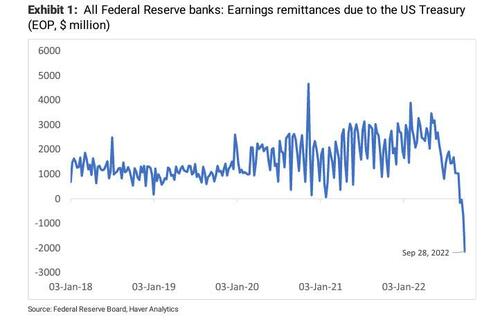

Όπως δείχνει το διάγραμμα 1, το καθαρό εισόδημα της Fed έχει γίνει αρνητικό και οι απώλειες θα βαθαίνουν όσο αυξάνεται το επιτόκιο πολιτικής.

Επειδή η Fed -όπως οι περισσότερες κεντρικές τράπεζες- δεν αποτιμά τα περιουσιακά της στοιχεία στην αγορά, οι ζημίες στο χαρτοφυλάκιο είναι μη πραγματοποιημένες και δεν περνούν μέσα από την κατάσταση λογαριασμού αποτελεσμάτων (αν και για λόγους διαφάνειας, η Fed δημοσιεύει τη θέση μη πραγματοποιημένων κερδών/ζημιών στο χαρτοφυλάκιό της ανά τρίμηνο).

Εάν όμως η Fed πουλήσει περιουσιακά στοιχεία, οι ζημίες πραγματοποιούνται, μειώνοντας το καθαρό εισόδημα.

Τι σημαίνουν οι ζημίες

Τι σημαίνουν λοιπόν οι ζημίες;

Επηρεάζεται το κεφάλαιο;

Υπάρχει πτώχευση ή αδυναμία άσκησης νομισματικής πολιτικής;

Όχι, σύμφωνα με την Morgan Stanley.

Πρώτον, τα εμβάσματα προς το Δημόσιο τελειώνουν και το Δημόσιο εκδίδει περισσότερο χρέος.

Στη συνέχεια, η Fed σωρεύει τις ζημίες της και, αντί να μειώσει το κεφάλαιό της, δημιουργεί ένα "αναβαλλόμενο περιουσιακό στοιχείο".

Όταν τα κέρδη γίνουν και πάλι θετικά, τα εμβάσματα παραμένουν στο μηδέν μέχρι να αναπληρωθούν οι ζημίες- φανταστείτε τη Fed να αντιμετωπίζει φορολογικό συντελεστή 100% και να αντισταθμίζει τις τρέχουσες ζημίες με μελλοντικά έσοδα.

Η κερδοφορία θα επιστρέψει τελικά επειδή το νόμισμα θα συνεχίσει να αυξάνεται, μειώνοντας τα έξοδα τόκων, και το QT θα συρρικνώσει τις τοκοφόρες υποχρεώσεις.

Τι συμβαίνει με την Bank of England

Υπάρχουν παγκόσμιες παραλλαγές των παραπάνω.

Η Τράπεζα της Αγγλίας έχει μια ρητή συμφωνία αποζημίωσης με το Υπουργείο Οικονομικών του Ηνωμένου Βασιλείου για τις ζημίες από το QE.

Το αποτέλεσμα είναι ουσιαστικά το ίδιο με αυτό της Fed, αλλά η πολιτική οικονομία διαφέρει.

Όπου το Υπουργείο Οικονομικών και η BoE μοιράζονται την ευθύνη, η Fed είναι μόνη της.

Η παθητική εκκαθάριση για την BoE είναι δύσκολη, δεδομένης της ανομοιογενούς διάρθρωσης της διάρκειας των τοποθετήσεων σε χρυσό, ενώ η Fed έχει μέχρι και 95 δισεκατομμύρια δολάρια το μήνα που εκκαθαρίζονται παθητικά.

Για την BoE, μια αύξηση του Τραπεζικού Επιτοκίου κατά μία ποσοστιαία μονάδα μειώνει τα εμβάσματα κατά περίπου 10 δισεκατομμύρια λίρες ετησίως, ένα σημαντικό ποσό για μια χώρα που αντιμετωπίζει δημοσιονομικά προβλήματα.

Η πρόταση να μειωθούν τα έξοδα με την απαγόρευση της καταβολής τόκων επί των αποθεματικών αξίζει να εξεταστεί προσεκτικά.

Διαφορετικά, η BoE θα πρέπει να πουλήσει περιουσιακά στοιχεία για να ανακτήσει τον νομισματικό έλεγχο, πραγματοποιώντας ζημίες.

Τι συμβαίνει με την ΕΚΤ

Ο ισολογισμός της ΕΚΤ είναι αρκετά διαφορετικά δομημένος, αλλά η λογική είναι παρόμοια.

Η ευρωπαϊκή ομάδα της Morgan Stanley προβλέπει ότι το επιτόκιο των καταθέσεων θα διαμορφωθεί στο 2,5% έως τον προσεχή Μάρτιο, γεγονός που συνεπάγεται απώλειες της ΕΚΤ ύψους περίπου 40 δισ. ευρώ το επόμενο έτος.

Οι τραπεζικές καταθέσεις λαμβάνουν το επιτόκιο depo, το οποίο θα είναι πολύ υψηλότερο από την απόδοση του χαρτοφυλακίου.

Μπορούν να χρεοκοπήσουν οι κεντρικές τράπεζες;

Τα κέρδη και οι ζημίες των κεντρικών τραπεζών έχουν σημασία... αλλά μόνο όταν έχουν σημασία.

Πριν από τη δεκαετία του 1900, το αντικείμενο των οικονομικών ονομαζόταν "πολιτική οικονομία".

Οι απώλειες των κεντρικών τραπεζών που επηρεάζουν τα δημοσιονομικά αποτελέσματα μπορεί να έχουν πολιτικές προεκτάσεις, αλλά η ικανότητα των τραπεζών να ασκούν πολιτική δεν επηρεάζεται, καταλήγει η Morgan Stanley.

www.bankingnews.gr

Σχόλια αναγνωστών