Σχετικά Άρθρα

Οι κεντρικές τράπεζες έχουν μόνο μία επιλογή για να μειώσουν τον πληθωρισμό: Νομισματική σύσφιξη, ύφεση και ανεργία

ΗΠΑ: Τα επιτόκια στεγαστικών εκτινάσσονται ξανά πάνω από το 6% - Ρεκόρ 14 ετών

Fed, BoE, EKT αυξάνουν επιτόκια, η Τουρκία τα μειώνει - Αδιαφορεί για πληθωρισμό 80%, δίνει ώθηση στο χρηματιστήριο +74%

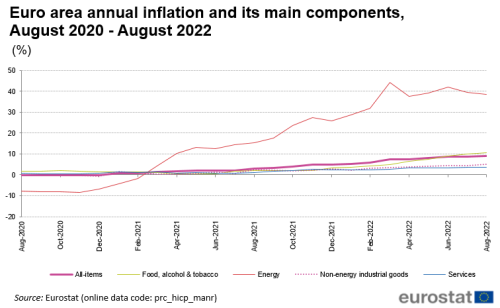

Τον Ιούλιο του 2022 η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) διαμόρφωσε το επιτόκιο καταθέσεων στο μηδέν ενώ ο πληθωρισμός στην περιοχή του ευρώ είχε φθάσει στο 8,9%.

Είναι σοκαριστικό το γεγονός ότι μία κεντρική τράπεζα της οποίας βασική εντολή είναι η διαφύλαξη της σταθερότητας των τιμών, να διατηρεί σε αρνητική περιοχή το βασικό της επιτόκιο εν όσω καταγραφόταν σημαντική επιτάχυνση των πληθωριστικών πιέσεων

Ανεξάρτητα με τους δείκτες διαμόρφωσης των τιμών, κάτι πήγε εξαιρετικά λάθος, επισημαίνεται σε ανάλυση στο blog του Ινστιτούτου Bruegel από τους Zsolt Darvas και Catarina Martins η οποίοι καταλογίζουν στην ΕΚΤ ασύγγνωστη αδράνεια.

Ως κλειδί για το πώς έχασε τον έλεγχο των τιμών καταναλωτή, η ανάλυση του Bruegel -η οποία θα κατατεθεί στο Ευρωπαϊκό Κοινοβούλιο-, θεωρεί την τελευταία συνεδρίαση για το 2021 όταν πλέον ο πληθωρισμός είχε αρχίσει να ίπταται.

Λαμβάνοντας αυτό υπόψη θα έπρεπε να αναλάβει πιο ταχεία δράση και να αποφασίσει πιο νωρίς να αυξήσει τα επιτόκια.

Στην ανάλυσή του το ινστιτούτο επικεντρώνεται σε έξι βασικές αστοχίες.

Οι αστοχίες της ΕΚΤ

Πρώτη αστοχία: Οι προβλέψεις της ΕΚΤ ήταν εκτός πραγματικότητας

Τον Δεκέμβριο του 2021 με τον πληθωρισμό του Νοεμβρίου στο 4,9%, οι υπεύθυνοι χάραξης πολιτικής εκτιμούσαν για μια ισχυρή ανάπτυξη της τάξεως του 4,2% το 2022 και για πιο ήπιο ρυθμό στο 2,9% το 2023.

Στο μεταξύ ήδη τα πρώτα δείγματα για επιδείνωση των οικονομικών συνθηκών είχαν κάνει την εμφάνισή τους, ωστόσο οι ιθύνοντες επέμεναν ότι ήταν ακόμη απαραίτητη η διευκολυντική νομισματική πολιτική.

Δεύτερη αστοχία: Η λήξη του προγράμματος ΑΡΡ

Η ΕΚΤ έκανε ξεκάθαρο ότι η πρώτη αύξηση των επιτοκίων θα έρθει μόλις μπει τέλος στο πρόγραμμα αγορά ομολόγων (ΑΡΡ) ύψους 20 δισ. ευρώ.

Ωστόσο στο τέλος του 2021 οριοθέτησε το χρονοδιάγραμμα αυτό για τον Οκτώβριο του 2022 και ακόμη πιο αργά, κάτι που σήμαινε ότι η πρώτη επιτοκιακή αύξηση θα ερχόταν μετέπειτα.

Τρίτη αστοχία: Οι αγορές ομολόγων υπό το ΑΡΡ

Αν η ΕΚΤ είχε εκτιμήσει καλύτερα τα δεδομένα από τις αγορές των ομολόγων καθώς οι αποδόσεις τους είχαν πάρει την ανιούσα, θα είχε συνειδητοποιήσει πιο γρήγορα ότι η επέκταση του ΑΡΡ όχι μόνο δεν ήταν εφικτή, αλλά και πως πρέπει να έρθει το τέλος του νωρίτερα.

Τέταρτη αστοχία: Οι αναλύσεις για τα επιτόκια

Λήφθηκε πολύ σοβαρά υπόψη η καθοδήγηση της ομάδας αναλυτών της ΕΚΤ αναφορικά με τα επιτόκια κι ενώ σύμφωνα με το Bruegel η συγκεκριμένη ομάδα τα πέντε χρόνια πριν από την πανδημία κι ενώ δεν υπήρξε κανένα μεγάλο σοκ στην οικονομία οι προβλέψεις τους δεν επιβεβαιώνονταν.

Πέμπτη αστοχία: Η αγνόηση των τιμών κατοικιών στον πληθωρισμό

Αν και από τη συνεδρίαση του Ιουλίου του 2021 επισημάνθηκε η σημασία των τιμών κατοικιών στον δείκτη τιμών καταναλωτή, εντούτοις αυτές δεν λήφθησαν υπόψη στις προβλέψεις για τον πληθωρισμό το 2023 και 2024.

Έκτη αστοχία: Η αύξηση του ΑΡΡ

Ο αρχικός σχεδιασμός ήταν τον Μάρτιο του 2022 όταν θα έληγε το ΡΕΡΡ (το πρόγραμμα αγοράς ομολόγων για την πανδημία), να αυξηθούν οι αγορές υπό το πρόγραμμα ΑΡΡ.

Αυτό, μέχρι να γίνει κατανοητό ότι πρέπει να υιοθετηθεί ένα καινούργιο εργαλείο που θα εξασφαλίσει μια ομαλή μετάβαση στη νομισματική πολιτική και την αποφυγή του κατακερματισμού των αγορών χρέους.

Ταχύτερη αύξηση των επιτοκίων θα έκανε τη διαφορά;

Η ανάλυση μιας σειράς δεικτών οδήγησε στο συμπέρασμα ότι οι πληθωριστικές πιέσεις στην περιοχή του ευρώ βρίσκονταν στην πλευρά της προσφοράς ενώ στις ΗΠΑ και τη Βρετανία βρίσκονταν στην πλευρά της ζήτησης.

Καθώς τα εργαλεία νομισματικής πολιτικής επηρεάζουν τον πληθωρισμό κυρίως μέσω της ζήτησης και με χρονική καθυστέρηση, τα ποσοστά πληθωρισμού της περιοχής το 2022 ενδέχεται να μην είχαν διαφοροποιηθεί ιδιαίτερα, ακόμη και αν η ΕΚΤ είχε αρχίσει να νωρίτερα τη σύσφιξη της νομισματικής πολιτικής.

Ωστόσο, οι δευτερεύουσες επιπτώσεις ενός πληθωρισμού που τροφοροτείται από την προσφορά, ενδέχεται να παγιώσουν τις πληθωριστικές πιέσεις

Ως εκ τούτου, η κεντρική τράπεζα θα έπρεπε να έχει ενεργήσει άμεσα ακόμη και αν η αύξηση του πληθωρισμού ήταν αρχικώς συνδεμένη με τα ζητήματα της προσφοράς.

Υπονομεύτηκε η αξιοπιστία

Επιπλέον, η καθυστέρηση αυτή στην εφαρμογή νομισματικών μέτρων ενδέχεται να υπονομεύσει την αξιοπιστία της κεντρικής τράπεζας, επισημαίνεται στην μελέτη.

Οι καταναλωτές ενδέχεται να χάσουν την εμπιστοσύνη τους στην ΕΚΤ όταν αυξάνουν ταχέως τις τιμές ενώ στην ουσία χάνουν… με τις καταθέσεις του στην τράπεζα και η ΕΚΤ δεν κάνει τίποτα.

Οι επενδυτές μπορεί να καταλήξουν στο συμπέρασμα ότι ο φόβος κατακερματισμού των συνθηκών δανεισμού (με επίκεντρο τηναεύξηση του κόστους δανεισμού των υπερχρεωμένων κρατών του ευρώ) οδηγεί την τράπεζα να μην τηρεί την εντολή της

Και αυτό θα είχε ως συνέπεια να οδηγηθεί σε μεγαλύτερη συσφθξη της νομισματική πολιτικής από αυτή που θα χρειαζόταν εάν διέθετε αξιοπιστία, επισημαίνεται στη μελέτη.

Τα επόμενα βήματα

Καταλήγοντας το Ινστιτούτο Bruegel, προτείνει να υπάρχουν βαθμιαίες επιτοκιακές αυξήσεις έως ότου οι οικονομικές επιπτώσεις από τον πόλεμο καταστούν ξεκάθαρες.

Σε περίπτωση που δεν επέλθει μια οικονομική ύφεση, τότε οι αυξήσεις των επιτοκίων πρέπει να επιταχυνθούν. '

Στην περίπτωση μιας οικονομικής κρίσης, τότε οι επιτοκιακές αυξήσεις πρέπει να σταματήσουν, καταλήγει το Bruegel.

www.bankingnews.gr

Σχόλια αναγνωστών