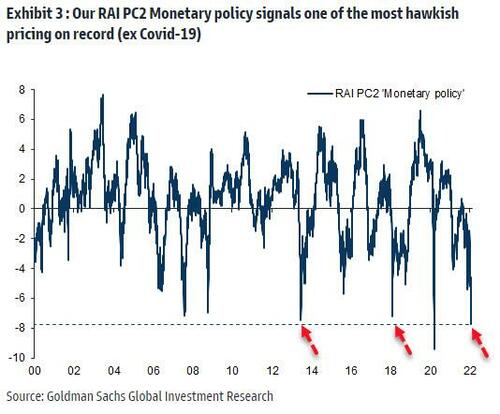

Το τρέχον επίπεδο ακραίας νομισματικής στενότητας που αναμένεται από την αγορά είναι το ίδιο με αυτό του 2014 και του 2018

Τα βραχυπρόθεσμα επιτόκια τιμολογούν 5 αυξήσεις επιτοκίων φέτος (και πιθανότητα 25% για 6η) καθώς και 30% πιθανότητα η Fed να εκπλήξει τον Μάρτιο με μια αύξηση 50 μ.β.

Η Τράπεζα της Αγγλίας (ΒοΕ) αναμένεται να αυξήσει άλλες 5 φορές έως τον Νοέμβριο του 2022 και τα ευρωπαϊκά επιτόκια έχουν πιθανότητα 75% για 5 αυξήσεις επιτοκίων από την ΕΚΤ φέτος.

Αυτά τα στοιχεία δείχνουν ότι πλέον η πολιτική των κεντρικών τραπεζών έχει αλλάξει.

Ή τουλάχιστον η κατεύθυνση.

Στην πραγματικότητα, όπως σημειώνει η Goldman Sachs η "νομισματική πολιτική" της RAI PC2 σηματοδοτεί την πιο επιθετική τιμολόγηση των περιουσιακών στοιχείων που έχει καταγραφεί (εκτός από το σοκ COVID-19).

Ωστόσο, η Goldman Sachs επισημαίνει ότι ενώ οι μετοχές έχουν πιεστεί περισσότερο, οι θύλακες ανάπτυξης της αγοράς έχουν υποφέρει - η αξία έχει ξεπεράσει τις επιδόσεις και οι κυκλικές μετοχές είναι σταθερά έναντι των αμυντικών.

Το τρέχον επίπεδο ακραίας νομισματικής στενότητας που αναμένεται από την αγορά είναι το ίδιο με αυτό του 2014 και του 2018 - κατά τις οποίες και τις δύο φορές η Fed αντέστρεψε τη στάση της (προς το συμφέρον της «χρηματοπιστωτικής σταθερότητας»).

Η διαφορά είναι ότι τότε είχε χώρο γιατί η «παγκόσμια ανάπτυξη» ήταν ακόμα θετική (και προφανώς ο πληθωρισμός υπό έλεγχο).

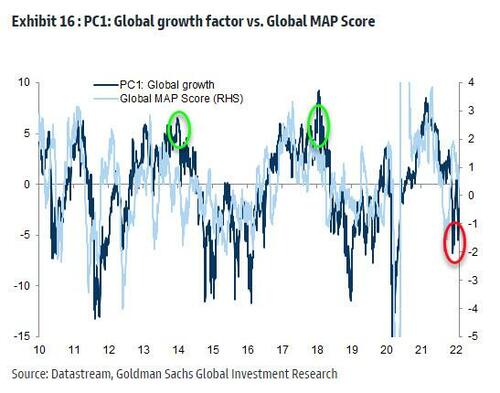

Ωστόσο, αυτή τη φορά η ανάπτυξη είναι ήδη αρνητική και φθίνουσα...

Και καταλήγει η Goldman:

Πιστεύουμε ότι οι αγορές έχουν εισέλθει σε ένα καθεστώς στο οποίο η νομισματική πολιτική δεν θα υποστηρίζει πλέον τα ίδια κεφάλαια (και τα επικίνδυνα περιουσιακά στοιχεία ευρύτερα) και ενώ ένα μεγάλο μέρος της μετατόπισης πιθανότατα έχει τιμολογηθεί από τις μετοχές, οποιοδήποτε ράλι από εδώ θα πρέπει να υποστηριχθεί από βελτίωση των προσδοκιών ανάπτυξης.

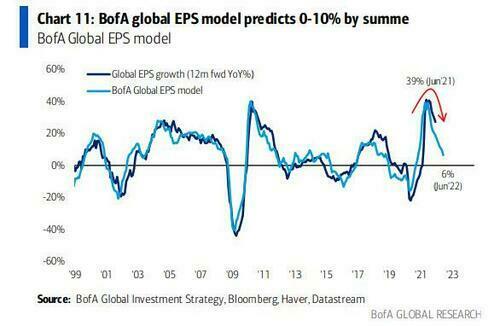

Στην πραγματικότητα, όπως πρόσφατα παρατήρησε η BofA, το παγκόσμιο μοντέλο EPS προβλέπει επιβράδυνση από 40% το περασμένο καλοκαίρι σε 0-10% το καλοκαίρι (με 40% πιθανότητα η παγκόσμια αύξηση του EPS να είναι αρνητική το δεύτερο εξάμηνο).

www.bankingnews.gr

Σχόλια αναγνωστών