Η επικεφαλής οικονομολόγος της Bank of Aemrica, Michelle Meyer, είπε ότι στο σύνολό της, η συνεδρίαση της Fed ήταν μια άλλη κίνηση προς την «πιο αυστηρή κατεύθυνση»

Σχετικά Άρθρα

Fed: Το 2022 οι αυξήσεις στα επιτόκια - Powell: Toν Νοέμβριο η μείωση του QE, αλλάζουν οι κανόνες συναλλαγών για τα μέλη μας

Η FOMC άνοιξε το δρόμο για μια σταδιακή σύσφιξη σε δύο μήνες όταν είπε "η Επιτροπή κρίνει ότι μια αλλαγή στον ρυθμό των αγορών περιουσιακών στοιχείων μπορεί σύντομα θα είναι δικαιολογημένη".

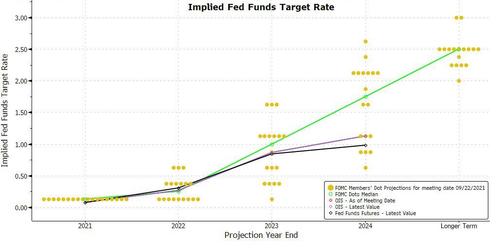

Επιπλέον, η προβλεπόμενη πορεία για το επιτόκιο πολιτικής στην Περίληψη Οικονομικών Προβολών (SEP) έδειξε ισομερή διχασμό μεταξύ των μελών της FOMC μεταξύ μηδέν και μιας αύξησης το 2022, ελαφρώς πάνω από το επιτόκιο OIS.

Αν και η Goldman Sachs εμφανίστηκε επιφυλακτική στην εκτίμηση για αλλαγή της πολιτικής, η επικεφαλής οικονομολόγος της Bank of Aemrica, Michelle Meyer, είπε ότι στο σύνολό της, η συνεδρίαση της Fed ήταν μια άλλη κίνηση προς την «πιο αυστηρή κατεύθυνση».

Ακόμη και αν η Fed διευκρινίσει ότι θα ανεχτεί υψηλότερα επίπεδα πληθωρισμού, οι περιορισμοί από την πλευρά της προσφοράς και των αυξανόμενων ενδείξεων επίμονου πληθωρισμού θα στρώσουν το έδαφος οι στόχοινα επιτευχθούν νωρίτερα.

Τρία ήταν τα βασικά συμπεράσματα από τη συνεδρίαση της Fed:

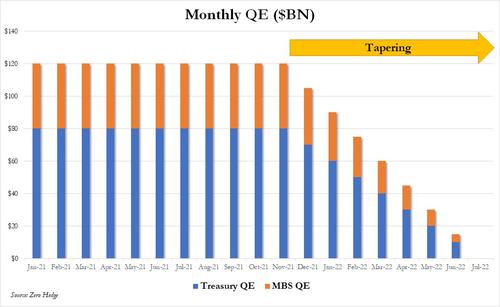

1) Όπως σημειώθηκε παραπάνω, το taper on track θα ανακοινωθεί τον Νοέμβριο και θα ολοκληρωθεί στα μέσα του έτους:

Ενώ το σήμα στη δήλωση ήταν ασαφές - "μπορεί σύντομα να δικαιολογηθεί" - ο πρόεδρος Powel διευκρίνισε στη συνέντευξη Τύπου ότι θα μπορούσαν να είναι έτοιμοι στην προσεχή συνάντηση (τον Νοέμβριο).

Επομένως δεν υπάρχουν ανησυχίες για την απασχόληση ή η διαταραχή της χρηματοπιστωτικής αγοράς, αυτό επιβεβαιώνει αυτό που εκτιμήθηκε ότι η μείωση θα ξεκινήσει τον Νοέμβριο και θα λήξει τον Ιούλιο.

2) Τα μέλη της επιτροπής προχωρούν προς υψηλότερα επιτόκια:

Όπως έδειξε το επικαιροποιημένο outlook της Fed, η επιτροπή διχάζεται πλέον μεταξύ της πρώτης αύξησης το 2022 ή το 2023, η οποία θα φέρει το μέσο όρο έως το 0,25%.

Η συναίνεση είναι τώρα για 3 αυξήσεις τόσο το 2023 όσο και το 2024, αφήνοντας τα επιτόκια στο τέλος του ορίζοντα πρόβλεψης στο 1,75%.

Όπως σημείωσε ο Πρόεδρος Powel, αυτό εξακολουθεί να είναι σημαντικά χαμηλότερο από το επιτόκιο των μακροπρόθεσμων κεφαλαίων του 2,5%, πράγμα που σημαίνει ότι η πολιτική εξακολουθεί να είναι διευκολυντική.

Εν τω μεταξύ, το 2024 το OIS εξακολουθεί να είναι σταθερό στο 1%.

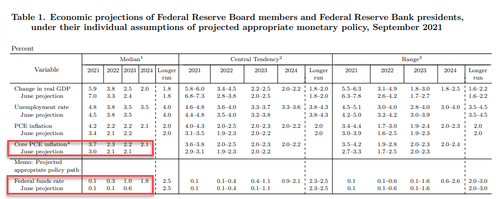

3) Η περίπτωση του υψηλότερου πληθωρισμού αυξάνεται λόγω των μεγαλύτερων περιορισμών στην πλευρά της προσφοράς:

Οι προβλέψεις ενισχύθηκαν σε μέτριο βαθμό για τον βασικό πληθωρισμό και ο Πάουελ σημείωσε ότι η πλευρά της προσφοράς είναι περιορισμένη και δημιουργεί προκλήσεις για τον πληθωρισμό.

Όπως σημειώνει η BofA, "η Fed ανησυχεί περισσότερο για τις επίμονες πιέσεις στις τιμές, αν και το κρίσιμο κριτήριο θα είναι οι μακροπρόθεσμες προσδοκίες για τον πληθωρισμό, οι οποίες παραμένουν.

Η παρακολούθηση των εξελίξεων στην πλευρά της προσφοράς θα είναι κρίσιμη: η πλευρά της προσφοράς παραμένει περιορισμένη και για τους δύο συντελεστές, αγαθά και εργασία.

Αντίδραση της αγοράς

Η αγορά επιτοκίων ερμήνευσε τις ανακοινώσεις της Fed ως πολλά υποσχόμενες, με την καμπύλη αποδόσεων να ισοπεδώνεται, τα επιτόκια των 5ετών ομολόγων να είναι 2 μ.β. υψηλότερα και τα επιτόκια 30ετών 2 μ.β. χαμηλότερα.

Αυτό σύμφωνα με την BofA, οδηγήθηκε από αλλαγές στο dot-plot και την επικοινωνία σχετικά με τη μείωση.

Εν τω μεταξύ, το δολάριο ΗΠΑ πιέστηκε αρχικά μετά τη δημοσίευση της δήλωσης, αλλά στη συνέχεια ενισχύθηκε έντονα κατά τη διάρκεια της συνέντευξης τύπου του προέδρου Powel, τελειώνοντας την ημέρα υψηλότερα.

Ο παροδικός πληθωρισμός είναι (όχι) μόνιμος

Ο Powel απέδωσε τις απότομες ανοδικές αναθεωρήσεις στον πληθωρισμό σε μεγαλύτερα σημεία συμφόρησης της προσφοράς, τα οποία μπορεί να είναι «μαζί μας τους επόμενους μήνες και το επόμενο έτος».

Δεν ήταν σαφές τι θα συμβεί εάν είναι μαζί μας μέχρι το 2022, ειδικά επειδή η πλευρά της προσφοράς παραμένει περιορισμένη τόσο για αγαθά όσο και για εργατικό δυναμικό, κάτι που η Fed κατέστησε σαφώς σαφές, όταν μείωσε τις προοπτικές της EPS λόγω των αυξανόμενων εργασιακών και λειτουργικών εξόδων.

www.bankingnews.gr

Σχόλια αναγνωστών