Το 2021 θα είναι μια ακόμη μεγάλη χρονιά στην παροχή ρευστότητας, οπότε συστήνονται αγορές μετοχών αναφέρει η Morgan Stanley

Σύσταση αγορών προτείνει η αμερικανική επενδυτική τράπεζα Morgan Stanley αναφέρει ότι οι κεντρικές τράπεζες και το 2021 θα προσφέρουν ρευστότητα στο παγκόσμιο σύστημα 2,8 τρισεκ. δολαρίων.

Ωστόσο συστήνει προσοχή για το β΄ 6μηνο του 2021

Τι είναι ρευστότητα;

Η ρευστότητα σημαίνει διαφορετικά πράγματα σε διαφορετικούς ανθρώπους.

Για ορισμένους, η ρευστότητα είναι η δυνατότητα συναλλαγών σε οποιαδήποτε στιγμή επειδή υπάρχει η δυνατότητα της αγοράς ή πώλησης.

Άλλοι ορίζουν την ρευστότητα ως την ευκολία μετατροπής ενός περιουσιακού στοιχείου σε μετρητά.

Η ρευστότητα που αναλύουμε εδώ είναι αυτό που λιπαίνει τους τροχούς των χρηματοοικονομικών συναλλαγών και συνήθως προέρχεται από τους ισολογισμούς των κεντρικών τραπεζών. Καθώς αυτοί οι ισολογισμοί συνεχίζουν να αυξάνονται, το ίδιο ισχύει και για την προσφορά χρήματος.

Όσο αυξάνεται η προσφορά χρήματος, το κόστος χρηματοδότησης τείνει να μειώνεται.

Ως αποτέλεσμα, η αποτίμηση των περιουσιακών στοιχείων, και συνήθως οι τιμές τους, μεταβάλλονται.

Πώς ελέγχουν οι κεντρικές τράπεζες την προσφορά μετοχών... μέσω των ισολογισμών τους;

Μπορούν να πλημμυρίσουν το σύστημα αγοράζοντας κινητές αξίες κρατικά ή εταιρικά ομόλογα ή και μετοχές στην ελεύθερη αγορά, δηλαδή μέσω της ποσοτικής χαλάρωσης (QE) και το διατηρούν με τις επανεπενδύσεις.

Η ρευστότητα και η οικονομία, επομένως έχουν μια δυναμική σχέση.

Ο ποσοτικός προσδιορισμός του αντίκτυπου της ρευστότητας είναι ο εξής.

Οι αγορές περιουσιακών στοιχείων των κεντρικών τραπεζών επηρεάζουν τις τιμές των περιουσιακών στοιχείων που αγοράζουν περισσότερο οι κεντρικές τράπεζες.

Στο τέλος, η ανίχνευση της επίδρασης της ποσοτικής χαλάρωσης στις τιμές περιουσιακών στοιχείων είναι σαν να ακολουθείτε ένα λίτρο νερού από τη μία άκρη ενός ποταμού στην άλλη.

Είναι πρακτικά αδύνατο.

Αντί αυτού, αναζητούμε στοιχεία που επικεντρώνονται πώς πρέπει να ρέουν τα μετρητά.

Στις αγορές, επισημαίνουμε πρώτα την πτώση του δολαρίου ΗΠΑ (που πιστεύαμε ότι θα προκύψει από το τσουνάμι ρευστότητας).

Στη συνέχεια, επικεντρωνόμαστε στην απροθυμία των αποδόσεων των κρατικών ομολόγων να αυξηθούν παράλληλα με τις μετοχές.

Όταν οι μετοχές αυξάνονται, συνήθως αυξάνονται και οι αποδόσεις των ομολόγων, αυτός ο κανόνας έχει εξαφανιστεί, υποχωρούν οι αποδόσεις των ομολόγων, σημειώνουν ράλι και οι μετοχές.

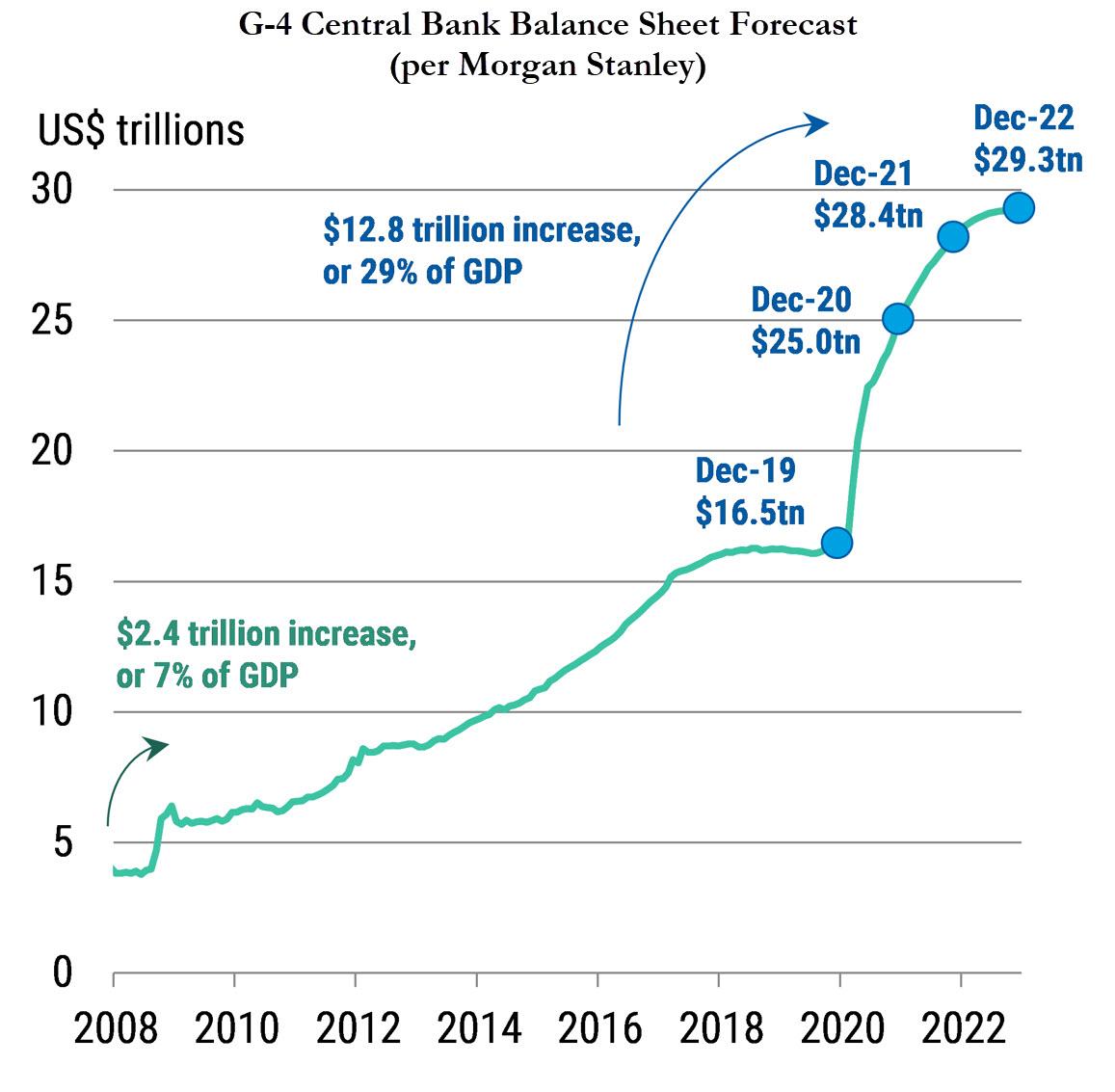

Κανείς δεν θα ξεχάσει την άνευ προηγουμένου ένεση ρευστότητας το 2020

Οι κεντρικές τράπεζες των G10 των 10 πλουσιότερων χωρών του πλανήτη (μια εξ αυτών είναι η Ευρωζώνη με την ΕΚΤ) θα έχουν προσφέρει ρευστότητα 4 τρισεκατομμύρια δολάρια μέσω αγορών κρατικών ομολόγων μόνο μέχρι το τέλος του 2020.

Το τσουνάμι ρευστότητας είχε εντυπωσιακές επιπτώσεις στις τιμές των περιουσιακών στοιχείων μετοχών και ομολόγων.

Φυσικά, πρέπει να δημιουργηθούν κίνητρα ώστε οι άνθρωποι να επενδύσουν τα διαθέσιμα κεφάλαια τους.

Ένα τέτοιο κίνητρο το 2020 ήταν η εκπληκτικά ισχυρή ανάκαμψη της οικονομικής δραστηριότητας π.χ. στις ΗΠΑ στο γ΄ τρίμηνο 2020.

Ένα άλλο κίνητρο είναι τα μηδενικά επιτόκια που ελαχιστοποιούν τον κίνδυνο.

Όμως η ισχύς των κινήτρων για επένδυση των περισσευούμενης ρευστότητας μετριάζεται καθώς τα μετρητά αυξάνονται.

Το 2021 θα είναι μια ακόμη μεγάλη χρονιά στην παροχή ρευστότητας, οπότε συστήνονται αγορές μετοχών

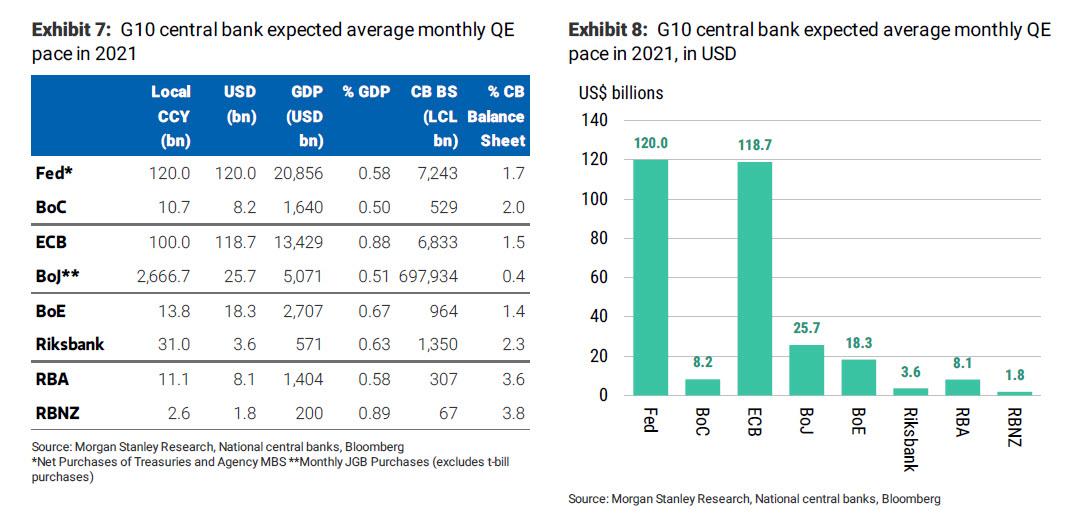

Σύμφωνα με τις προβλέψεις μας, οι κεντρικές τράπεζες των G10 θα εισφέρουν άλλα 2,8 τρισεκατομμύρια δολάρια ρευστότητας το 2021 - μόνο στις αγορές κρατικών ομολόγων.

Αυτή η ρευστότητα είναι υπερδιπλάσια από την ρευστότητα που χορήγησαν οι κεντρικές τράπεζες πριν την κρίση του 2020.

Φυσικά, αυτή η ρευστότητα δεν χρειάζεται να φθάσει αμέσως στις χρηματοπιστωτικές αγορές.

Εάν αυτό συμβεί, ειδικά οι μετοχές το 2021 θα συνεχίσουν να προτείνονται για αγορά.

Αυτό σημαίνει ότι το δολάριο ΗΠΑ πρέπει να υποχωρήσει περαιτέρω ενώ οι κυβερνήσεις και ειδικά η αμερικανική θα εκδώσει ακόμη περισσότερο χρέος.

Φυσικά, εάν οι κεντρικές τράπεζες σηματοδοτήσουν μείωση της ρευστότητας νωρίτερα από ότι αναμένεται ή οι προσδοκίες δεν επιβεβαιωθούν, οι μετοχές θα μπορούσαν να υποστούν διόρθωση αλλά αυτό δεν θα συμβεί νωρίτερα από τα μέσα του 2021.

www.bankingnews.gr

Ωστόσο συστήνει προσοχή για το β΄ 6μηνο του 2021

Τι είναι ρευστότητα;

Η ρευστότητα σημαίνει διαφορετικά πράγματα σε διαφορετικούς ανθρώπους.

Για ορισμένους, η ρευστότητα είναι η δυνατότητα συναλλαγών σε οποιαδήποτε στιγμή επειδή υπάρχει η δυνατότητα της αγοράς ή πώλησης.

Άλλοι ορίζουν την ρευστότητα ως την ευκολία μετατροπής ενός περιουσιακού στοιχείου σε μετρητά.

Η ρευστότητα που αναλύουμε εδώ είναι αυτό που λιπαίνει τους τροχούς των χρηματοοικονομικών συναλλαγών και συνήθως προέρχεται από τους ισολογισμούς των κεντρικών τραπεζών. Καθώς αυτοί οι ισολογισμοί συνεχίζουν να αυξάνονται, το ίδιο ισχύει και για την προσφορά χρήματος.

Όσο αυξάνεται η προσφορά χρήματος, το κόστος χρηματοδότησης τείνει να μειώνεται.

Ως αποτέλεσμα, η αποτίμηση των περιουσιακών στοιχείων, και συνήθως οι τιμές τους, μεταβάλλονται.

Πώς ελέγχουν οι κεντρικές τράπεζες την προσφορά μετοχών... μέσω των ισολογισμών τους;

Μπορούν να πλημμυρίσουν το σύστημα αγοράζοντας κινητές αξίες κρατικά ή εταιρικά ομόλογα ή και μετοχές στην ελεύθερη αγορά, δηλαδή μέσω της ποσοτικής χαλάρωσης (QE) και το διατηρούν με τις επανεπενδύσεις.

Η ρευστότητα και η οικονομία, επομένως έχουν μια δυναμική σχέση.

Ο ποσοτικός προσδιορισμός του αντίκτυπου της ρευστότητας είναι ο εξής.

Οι αγορές περιουσιακών στοιχείων των κεντρικών τραπεζών επηρεάζουν τις τιμές των περιουσιακών στοιχείων που αγοράζουν περισσότερο οι κεντρικές τράπεζες.

Στο τέλος, η ανίχνευση της επίδρασης της ποσοτικής χαλάρωσης στις τιμές περιουσιακών στοιχείων είναι σαν να ακολουθείτε ένα λίτρο νερού από τη μία άκρη ενός ποταμού στην άλλη.

Είναι πρακτικά αδύνατο.

Αντί αυτού, αναζητούμε στοιχεία που επικεντρώνονται πώς πρέπει να ρέουν τα μετρητά.

Στις αγορές, επισημαίνουμε πρώτα την πτώση του δολαρίου ΗΠΑ (που πιστεύαμε ότι θα προκύψει από το τσουνάμι ρευστότητας).

Στη συνέχεια, επικεντρωνόμαστε στην απροθυμία των αποδόσεων των κρατικών ομολόγων να αυξηθούν παράλληλα με τις μετοχές.

Όταν οι μετοχές αυξάνονται, συνήθως αυξάνονται και οι αποδόσεις των ομολόγων, αυτός ο κανόνας έχει εξαφανιστεί, υποχωρούν οι αποδόσεις των ομολόγων, σημειώνουν ράλι και οι μετοχές.

Κανείς δεν θα ξεχάσει την άνευ προηγουμένου ένεση ρευστότητας το 2020

Οι κεντρικές τράπεζες των G10 των 10 πλουσιότερων χωρών του πλανήτη (μια εξ αυτών είναι η Ευρωζώνη με την ΕΚΤ) θα έχουν προσφέρει ρευστότητα 4 τρισεκατομμύρια δολάρια μέσω αγορών κρατικών ομολόγων μόνο μέχρι το τέλος του 2020.

Το τσουνάμι ρευστότητας είχε εντυπωσιακές επιπτώσεις στις τιμές των περιουσιακών στοιχείων μετοχών και ομολόγων.

Φυσικά, πρέπει να δημιουργηθούν κίνητρα ώστε οι άνθρωποι να επενδύσουν τα διαθέσιμα κεφάλαια τους.

Ένα τέτοιο κίνητρο το 2020 ήταν η εκπληκτικά ισχυρή ανάκαμψη της οικονομικής δραστηριότητας π.χ. στις ΗΠΑ στο γ΄ τρίμηνο 2020.

Ένα άλλο κίνητρο είναι τα μηδενικά επιτόκια που ελαχιστοποιούν τον κίνδυνο.

Όμως η ισχύς των κινήτρων για επένδυση των περισσευούμενης ρευστότητας μετριάζεται καθώς τα μετρητά αυξάνονται.

Το 2021 θα είναι μια ακόμη μεγάλη χρονιά στην παροχή ρευστότητας, οπότε συστήνονται αγορές μετοχών

Σύμφωνα με τις προβλέψεις μας, οι κεντρικές τράπεζες των G10 θα εισφέρουν άλλα 2,8 τρισεκατομμύρια δολάρια ρευστότητας το 2021 - μόνο στις αγορές κρατικών ομολόγων.

Αυτή η ρευστότητα είναι υπερδιπλάσια από την ρευστότητα που χορήγησαν οι κεντρικές τράπεζες πριν την κρίση του 2020.

Φυσικά, αυτή η ρευστότητα δεν χρειάζεται να φθάσει αμέσως στις χρηματοπιστωτικές αγορές.

Εάν αυτό συμβεί, ειδικά οι μετοχές το 2021 θα συνεχίσουν να προτείνονται για αγορά.

Αυτό σημαίνει ότι το δολάριο ΗΠΑ πρέπει να υποχωρήσει περαιτέρω ενώ οι κυβερνήσεις και ειδικά η αμερικανική θα εκδώσει ακόμη περισσότερο χρέος.

Φυσικά, εάν οι κεντρικές τράπεζες σηματοδοτήσουν μείωση της ρευστότητας νωρίτερα από ότι αναμένεται ή οι προσδοκίες δεν επιβεβαιωθούν, οι μετοχές θα μπορούσαν να υποστούν διόρθωση αλλά αυτό δεν θα συμβεί νωρίτερα από τα μέσα του 2021.

www.bankingnews.gr

Σχόλια αναγνωστών