Στο μέλλον οι διεθνείς οίκοι θα διαγκωνίζονται για το ποιος θα προβλέψει την ανάπτυξη αλλά η οικονομία θα είναι χάλια

Ενώ σε λίγους μήνες οι διεθνείς οίκοι αξιολόγησης θα διαγκωνίζονται για το ποιος θα προβλέψει με τον καλύτερο τρόπο την ανάκαμψη που θα ακολουθήσει η Alliance Bernstein προβαίνει σε μια πολύ ενδιαφέρουσα ανάλυση για την παγκόσμια οικονομία τονίζοντας ότι και πριν τον κορωνοιό και μετά τον κορωνοιό η διεθνής οικονομία ήταν χάλια.

Η ισχυρή ανάκαμψη των τιμών των μετοχών από τα μέσα Μαρτίου 2020 υποδηλώνει ότι οι επενδυτές προεξοφλούν ότι αργά ή γρήγορα θα έρθει η ανάκαμψη στην διεθνή οικονομία μόλις οι κυβερνήσεις χαλαρώσουν τους περιορισμούς στην εργασία, τα ταξίδια και τις κοινωνικές και ψυχαγωγικές συγκεντρώσεις.

Το άνοιγμα εκ νέου περιφερειών ή τομέων της οικονομίας θα δημιουργήσει αναμφίβολα μια στατιστικά ισχυρή ανάκαμψη, πυροδοτώντας έναν αγώνα μεταξύ των επενδυτικών οίκων να αναθεωρήσουν τις εκτιμήσεις ανάπτυξης τόσο γρήγορα όσο έσπευσαν να τις μειώσουν.

Όμως, τα στατιστικά στοιχεία boomeran για τις θέσεις εργασίας και το ΑΕΠ δεν σημαίνουν επιστροφή στην «καλύτερη» οικονομία για τον απλό λόγο, δεν ήταν καλύτερη πριν η οικονομία.

Να γιατί.

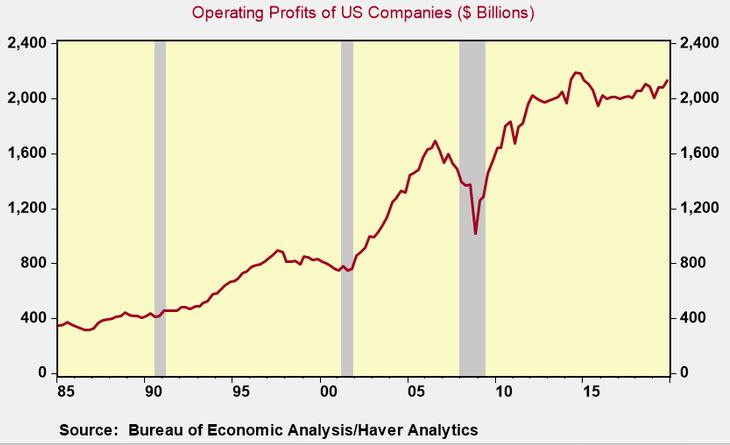

Εταιρικά κέρδη:

Το 2019, τα λειτουργικά κέρδη των αμερικανικών εταιριών ανήλθαν σε 2,075 τρισεκατομμύρια δολάρια, ουσιαστικά αμετάβλητα από το 2018.

Αυτή η σταθερή απόδοση αντιπροσωπεύει την πέμπτη συνεχόμενη χρονιά χωρίς αύξηση των εταιρικών κερδών.

Θα ήταν λάθος να χαρακτηριστεί η απόδοση της οικονομίας ως η «καλύτερη» το 2019 όταν η εταιρική κερδοφορία έχει σταματήσει για 5 συνεχόμενα χρόνια.

Ακόμα κι αν η τρέχουσα ύφεση αποδειχθεί σύντομη, θα εξακολουθήσει να είναι ιστορική από την άποψη της κλίμακας μείωσης των λειτουργικών κερδών.

Η μέγιστη πτώση στα λειτουργικά κέρδη κατά τη διάρκεια της Μεγάλης Οικονομικής ύφεσης ήταν 40% που αντιστοιχούσε σε μείωση ΑΕΠ κατά 3%.

Επί του παρόντος, οι συναφείς οικονομικές προβλέψεις δείχνουν μείωση του ονομαστικού ΑΕΠ δύο ή τρεις φορές μεγαλύτερη από ότι συνέβη το 2008 με 2009.

Κατά συνέπεια, οι επενδυτές θα πρέπει να αναμένουν μείωση κατά 60% έως 70% στα λειτουργικά κέρδη και επίσης θα απαιτηθεί μια μακρά περίοδος ώστε τα κέρδη… να επανέλθουν στα προ κρίσης επίπεδα δηλαδή την στασιμότητα.

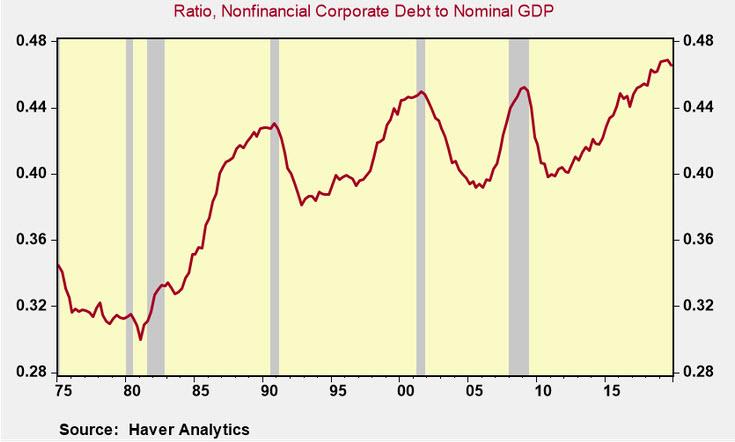

Εταιρικό χρέος:

Στο τέλος του 2019, οι μη χρηματοοικονομικές εταιρείες είχαν εκκρεμή χρέη και δάνεια ύψους 10,1 τρισεκατομμυρίων δολαρίων, σχεδόν διπλάσια από αυτά των εταιρειών στις αρχές του 2010. Ένα σχετικά μεγάλο μέρος του χρέους χρησιμοποιήθηκε για ωραιοποίηση δηλαδή επαναγορές ιδίων μετοχών αντί για επενδύσεις και δημιουργία.

Τις τελευταίες εβδομάδες, τα δάνεια εμπορικών εταιριών και βιομηχανιών έχουν αυξηθεί σχεδόν 500 δισεκατομμύρια δολάρια, καθώς οι εταιρείες στράφηκαν στον δανεισμό για να αυξήσουν τα επίπεδα μετρητών και ρευστότητας.

Επίσης, το Κογκρέσο έδωσε στην ομοσπονδιακή κυβέρνηση και την Federal Reserve την δυνατότητα να ξεκινήσουν ένα νέο πρόγραμμα δανεισμού για μικρές και μεσαίες επιχειρήσεις. Έτσι, το επίπεδο του εταιρικού χρέους θα συνεχίσει να αυξάνεται ακόμη περισσότερο, καθώς η οικονομία θα ανακάμψει.

Ο δρόμος από την ύφεση έως την ανάκαμψη βασίζεται στην «επαναπροσδιορισμό, ή στη διαδικασία απελευθέρωσης των ταμειακών ροών με την αναχρηματοδότηση υφιστάμενων υποχρεώσεων χρέους με χαμηλότερες πληρωμές τόκων.

Η αύξηση του χρέους σε εταιρείες είναι το ακριβώς αντίθετο από τις πρακτικές που είχαν χρησιμοποιηθεί στο παρελθόν για να βοηθήσουν την οικονομία να ξεφύγει από την ύφεση. Επιτρέποντας στις εταιρείες να παραμείνουν στην επιφάνεια αυξάνοντας τα ήδη υψηλά χρέους μπορεί να σταματήσει η οικονομική αιμορραγία βραχυπρόθεσμα, αλλά όλα αυτά δεν κάνουν την οικονομία ισχυρότερη ή καλύτερη.

Η αποπληρωμή των δανείων και χρεών θα είναι δύσκολη, ήταν δύσκολη και θα είναι ακόμη δυσκολότερη στο μέλλον.

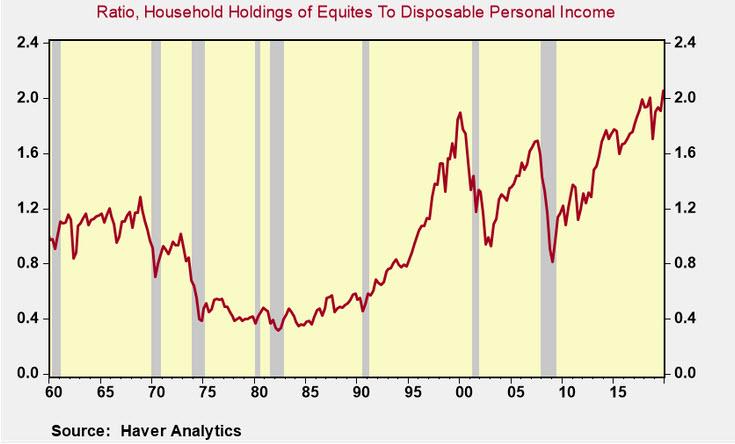

Χρηματοοικονομικά έναντι οικονομίας:

Την τελευταία δεκαετία σημειώθηκε η μεγαλύτερη διαφορά μεταξύ χρηματοδότησης και οικονομίας.

Στο τέλος του 2019, οι μετοχές που κατείχαν τα φυσικά πρόσωπα ανήλθαν σε 2 φορές το επίπεδο του διαθέσιμου προσωπικού εισοδήματος, που αποτελεί υψηλό όλων των εποχών.

Επίσης, η χρηματιστηριακή αξία των αμερικανικών εταιρειών στο Ονομαστικό ΑΕΠ ήταν 1,9 φορές περισσότερο που αποτελεί ρεκόρ, υπερβαίνοντας το προηγούμενο υψηλό ρεκόρ του 2000.

Η απόκλιση μεταξύ του χρηματιστηρίου και της πραγματικής οικονομίας τροφοδοτήθηκε από τα εύκολα χρήματα.

Οι υπεύθυνοι χάραξης νομισματικής πολιτικής διατήρησαν τα επίσημα επιτόκια κοντά στο μηδέν για περίπου το 50% της οικονομικής επέκτασης των 130 μηνών.

Ποτέ στο παρελθόν σε κανέναν επιχειρηματικό κύκλο δεν παρέμειναν τα επίσημα επιτόκια κάτω του πληθωρισμού για σχεδόν ολόκληρο τον κύκλο ανάπτυξης.

Στο τέλος, η νομισματική πολιτική δημιούργησε μια αγορά μετοχών φούσκα που ήταν «πολύ μεγάλη για να αποτύχει»

Οι μετοχές συνδέθηκαν με την συντήρηση της ανάπτυξης στις ΗΠΑ.

Η οικονομία των ΗΠΑ έχει τη δυνατότητα να είναι η «καλύτερη». Αλλά για να είναι η «καλύτερη» πρέπει να καθαρίσει τους εταιρικούς ισολογισμούς και να ακολουθήσει τις βέλτιστες πολιτικές και τις βέλτιστες πρακτικές.

Βέλτιστες πολιτικές σημαίνει ότι οι κεφαλαιαγορές δίκαια και ελεύθερα τιμολογούν και κατανέμουν τα κεφάλαια.

Βέλτιστες πρακτικές σημαίνει ότι οι επιχειρήσεις επικεντρώνονται στην καινοτομία και κάνουν πράγματα.

Είμαστε εκεί;

Δυστυχώς, από την άποψη της δημόσιας πολιτικής και της επιχειρηματικής πρακτικής, οι ΗΠΑ κινούνται προς τη λάθος κατεύθυνση.

www.bankingnews.gr

Η ισχυρή ανάκαμψη των τιμών των μετοχών από τα μέσα Μαρτίου 2020 υποδηλώνει ότι οι επενδυτές προεξοφλούν ότι αργά ή γρήγορα θα έρθει η ανάκαμψη στην διεθνή οικονομία μόλις οι κυβερνήσεις χαλαρώσουν τους περιορισμούς στην εργασία, τα ταξίδια και τις κοινωνικές και ψυχαγωγικές συγκεντρώσεις.

Το άνοιγμα εκ νέου περιφερειών ή τομέων της οικονομίας θα δημιουργήσει αναμφίβολα μια στατιστικά ισχυρή ανάκαμψη, πυροδοτώντας έναν αγώνα μεταξύ των επενδυτικών οίκων να αναθεωρήσουν τις εκτιμήσεις ανάπτυξης τόσο γρήγορα όσο έσπευσαν να τις μειώσουν.

Όμως, τα στατιστικά στοιχεία boomeran για τις θέσεις εργασίας και το ΑΕΠ δεν σημαίνουν επιστροφή στην «καλύτερη» οικονομία για τον απλό λόγο, δεν ήταν καλύτερη πριν η οικονομία.

Να γιατί.

Εταιρικά κέρδη:

Το 2019, τα λειτουργικά κέρδη των αμερικανικών εταιριών ανήλθαν σε 2,075 τρισεκατομμύρια δολάρια, ουσιαστικά αμετάβλητα από το 2018.

Αυτή η σταθερή απόδοση αντιπροσωπεύει την πέμπτη συνεχόμενη χρονιά χωρίς αύξηση των εταιρικών κερδών.

Θα ήταν λάθος να χαρακτηριστεί η απόδοση της οικονομίας ως η «καλύτερη» το 2019 όταν η εταιρική κερδοφορία έχει σταματήσει για 5 συνεχόμενα χρόνια.

Ακόμα κι αν η τρέχουσα ύφεση αποδειχθεί σύντομη, θα εξακολουθήσει να είναι ιστορική από την άποψη της κλίμακας μείωσης των λειτουργικών κερδών.

Η μέγιστη πτώση στα λειτουργικά κέρδη κατά τη διάρκεια της Μεγάλης Οικονομικής ύφεσης ήταν 40% που αντιστοιχούσε σε μείωση ΑΕΠ κατά 3%.

Επί του παρόντος, οι συναφείς οικονομικές προβλέψεις δείχνουν μείωση του ονομαστικού ΑΕΠ δύο ή τρεις φορές μεγαλύτερη από ότι συνέβη το 2008 με 2009.

Κατά συνέπεια, οι επενδυτές θα πρέπει να αναμένουν μείωση κατά 60% έως 70% στα λειτουργικά κέρδη και επίσης θα απαιτηθεί μια μακρά περίοδος ώστε τα κέρδη… να επανέλθουν στα προ κρίσης επίπεδα δηλαδή την στασιμότητα.

Εταιρικό χρέος:

Στο τέλος του 2019, οι μη χρηματοοικονομικές εταιρείες είχαν εκκρεμή χρέη και δάνεια ύψους 10,1 τρισεκατομμυρίων δολαρίων, σχεδόν διπλάσια από αυτά των εταιρειών στις αρχές του 2010. Ένα σχετικά μεγάλο μέρος του χρέους χρησιμοποιήθηκε για ωραιοποίηση δηλαδή επαναγορές ιδίων μετοχών αντί για επενδύσεις και δημιουργία.

Τις τελευταίες εβδομάδες, τα δάνεια εμπορικών εταιριών και βιομηχανιών έχουν αυξηθεί σχεδόν 500 δισεκατομμύρια δολάρια, καθώς οι εταιρείες στράφηκαν στον δανεισμό για να αυξήσουν τα επίπεδα μετρητών και ρευστότητας.

Επίσης, το Κογκρέσο έδωσε στην ομοσπονδιακή κυβέρνηση και την Federal Reserve την δυνατότητα να ξεκινήσουν ένα νέο πρόγραμμα δανεισμού για μικρές και μεσαίες επιχειρήσεις. Έτσι, το επίπεδο του εταιρικού χρέους θα συνεχίσει να αυξάνεται ακόμη περισσότερο, καθώς η οικονομία θα ανακάμψει.

Ο δρόμος από την ύφεση έως την ανάκαμψη βασίζεται στην «επαναπροσδιορισμό, ή στη διαδικασία απελευθέρωσης των ταμειακών ροών με την αναχρηματοδότηση υφιστάμενων υποχρεώσεων χρέους με χαμηλότερες πληρωμές τόκων.

Η αύξηση του χρέους σε εταιρείες είναι το ακριβώς αντίθετο από τις πρακτικές που είχαν χρησιμοποιηθεί στο παρελθόν για να βοηθήσουν την οικονομία να ξεφύγει από την ύφεση. Επιτρέποντας στις εταιρείες να παραμείνουν στην επιφάνεια αυξάνοντας τα ήδη υψηλά χρέους μπορεί να σταματήσει η οικονομική αιμορραγία βραχυπρόθεσμα, αλλά όλα αυτά δεν κάνουν την οικονομία ισχυρότερη ή καλύτερη.

Η αποπληρωμή των δανείων και χρεών θα είναι δύσκολη, ήταν δύσκολη και θα είναι ακόμη δυσκολότερη στο μέλλον.

Χρηματοοικονομικά έναντι οικονομίας:

Την τελευταία δεκαετία σημειώθηκε η μεγαλύτερη διαφορά μεταξύ χρηματοδότησης και οικονομίας.

Στο τέλος του 2019, οι μετοχές που κατείχαν τα φυσικά πρόσωπα ανήλθαν σε 2 φορές το επίπεδο του διαθέσιμου προσωπικού εισοδήματος, που αποτελεί υψηλό όλων των εποχών.

Επίσης, η χρηματιστηριακή αξία των αμερικανικών εταιρειών στο Ονομαστικό ΑΕΠ ήταν 1,9 φορές περισσότερο που αποτελεί ρεκόρ, υπερβαίνοντας το προηγούμενο υψηλό ρεκόρ του 2000.

Η απόκλιση μεταξύ του χρηματιστηρίου και της πραγματικής οικονομίας τροφοδοτήθηκε από τα εύκολα χρήματα.

Οι υπεύθυνοι χάραξης νομισματικής πολιτικής διατήρησαν τα επίσημα επιτόκια κοντά στο μηδέν για περίπου το 50% της οικονομικής επέκτασης των 130 μηνών.

Ποτέ στο παρελθόν σε κανέναν επιχειρηματικό κύκλο δεν παρέμειναν τα επίσημα επιτόκια κάτω του πληθωρισμού για σχεδόν ολόκληρο τον κύκλο ανάπτυξης.

Στο τέλος, η νομισματική πολιτική δημιούργησε μια αγορά μετοχών φούσκα που ήταν «πολύ μεγάλη για να αποτύχει»

Οι μετοχές συνδέθηκαν με την συντήρηση της ανάπτυξης στις ΗΠΑ.

Η οικονομία των ΗΠΑ έχει τη δυνατότητα να είναι η «καλύτερη». Αλλά για να είναι η «καλύτερη» πρέπει να καθαρίσει τους εταιρικούς ισολογισμούς και να ακολουθήσει τις βέλτιστες πολιτικές και τις βέλτιστες πρακτικές.

Βέλτιστες πολιτικές σημαίνει ότι οι κεφαλαιαγορές δίκαια και ελεύθερα τιμολογούν και κατανέμουν τα κεφάλαια.

Βέλτιστες πρακτικές σημαίνει ότι οι επιχειρήσεις επικεντρώνονται στην καινοτομία και κάνουν πράγματα.

Είμαστε εκεί;

Δυστυχώς, από την άποψη της δημόσιας πολιτικής και της επιχειρηματικής πρακτικής, οι ΗΠΑ κινούνται προς τη λάθος κατεύθυνση.

www.bankingnews.gr

Σχόλια αναγνωστών