Η Goldman Sachs εξετάζει τρία σενάρια για την πολιτική που μπορεί να ακολουθήσει η ΕΚΤ και τις συνέπειές τους σε οικονομία και αγορές

Σε πρόσφατη ομιλία του σε εκδήλωση που πραγματοποίησε η ΕΚΤ στη Sintra, ο πρόεδρός της Mario Draghi έσπευσε να παραδεχθεί ότι η τράπεζα είναι εκ νέου απόλυτα έτοιμη να προχωρήσει στη χρήση έκτακτων μέτρων προκειμένου να στηρίξει την οικονομία της Ευρωζώνης.

Η απόφαση της ΕΚΤ και του Draghi είναι απόλυτα φυσιολογική, όπως σημειώνει ο Sven Jari Stehn, κορυφαίος αναλυτής της Goldman Sachs σε report του, με δεδομένα «την ιδιαίτερα χαμηλή ανάπτυξη, τα συνεχιζόμενα γεωπολιτικά ρίσκα και τις χαμηλές προσδοκίες για τον πληθωρισμό, αναμένουμε ότι το διοικητικό συμβούλιο της ΕΚΤ θα δημιουργήσει ένα νέο «πακέτο στήριξης», το πιθανότερο κατά τη συνεδρίαση τον Σεπτέμβριο 2019».

Ο αναλυτής της Goldman Sachs εξηγεί τα μέτρα τα οποία θα λάβει η ΕΚΤ και τονίζει ότι η πρώτη κίνηση θα είναι μία μείωση επιτοκίων.

Η αποτελεσματικότητα αυτής της κίνησης θα εξαρτηθεί από δύο παράγοντες.

Πρώτον από πόσο ισχυρή θα είναι η μείωση και πόσο «βαθιά» στο αρνητικό πεδίο θα υποχωρήσει το επιτόκιο και σε ποιο βαθμό το μέγεθος αυτής της μείωσης θα επηρεάσει αρνητικά την, ήδη, χαμηλή κερδοφορία των ευρωπαϊκών τραπεζών.

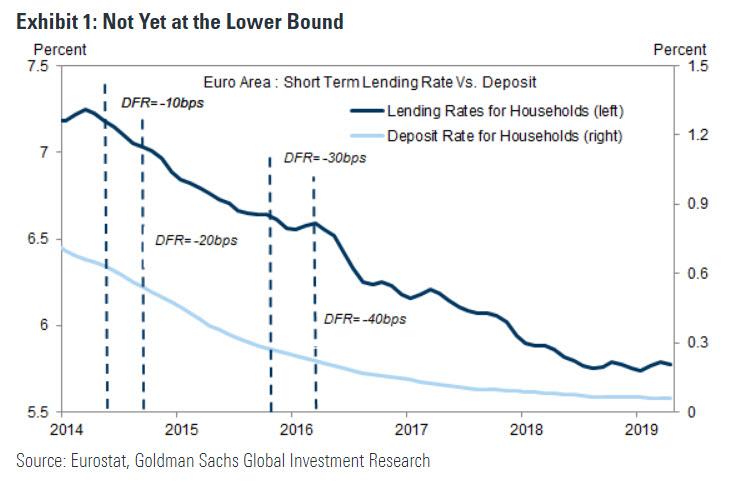

Μετά τη μείωση του επιτοκίου καταθέσεων της ΕΚΤ κοντά στο 0% στα μέσα του 2014 το επίπεδο των επιτοκίων που έδιναν οι ευρωπαϊκές τράπεζες είναι κολλημένο, καθώς δεν ανέμεναν περαιτέρω μείωσή του.

Όμως ο δανεισμός έχει υποχωρήσει από τότε μέχρι σήμερα.

Ως αποτέλεσμα το περιθώριο επιτοκιακού κέρδους των τραπεζών έχει μειωθεί.

Επίσης ο αναλυτής θεωρεί ότι οι επιπτώσεις από περαιτέρω μειώσεις επιτοκίων αν και αρχικά ήταν θετική θα αρχίσει να εξασθενεί.

Την ίδια στιγμή υπάρχει το ενδεχόμενο περαιτέρω μειώσεις από την ΕΚΤ να οδηγήσουν τελικά σε αύξηση των επιπέδων δανεισμού των τραπεζών, με δεδομένο ότι το επιτόκιο που αυτή προσφέρει στις τράπεζες που επιλέγουν να «αφήσουν» τα κεφάλαιά τους στα δικά της ταμεία είναι αρνητικό (πλησιάζει το -1%) και ως εκ τούτου τιμωρητικό.

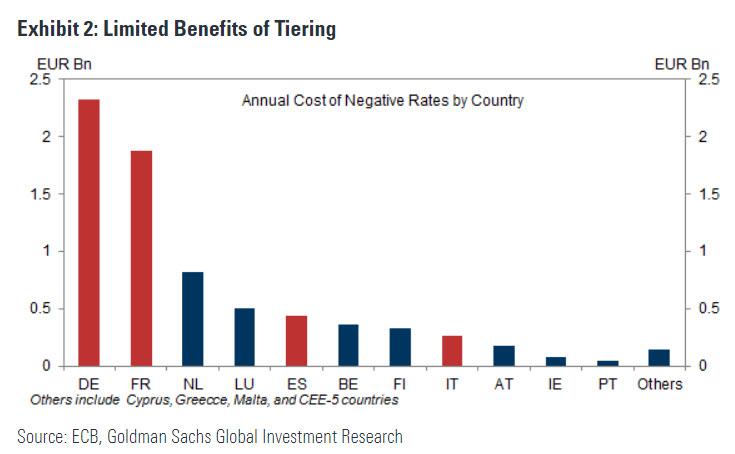

Οι ειδικοί της ΕΚΤ έχουν, επίσης, εξετάσει και μάλλον θα χρησιμοποιήσουν ένα στοχευμένο σύστημα αναφορικά με τις τράπεζες, ώστε να μετριάσουν τις όποιες ασύμμετρες επιπτώσεις από τις μειώσεις επιτοκίων.

Αυτό θα συμβεί γιατί το μεγαλύτερο κόστος των αρνητικών επιτοκίων το πληρώνουν οι μεγάλες οικονομίες –κυρίως Γαλλία και Γερμανία- καθώς σε αυτές είναι τοποθετημένα και τα μεγαλύτερα τραπεζικά αποθέματα.

Αυτή τη στιγμή οι τράπεζες πληρώνουν περί τα οκτώ δισ. ευρώ ετησίως για την τοποθέτηση των έξτρα αποθεματικών τους στην ΕΚΤ.

Το νέο στοχευμένο σύστημα της ΕΚΤ θα μειώσει αυτό το ποσό κατά 50%.

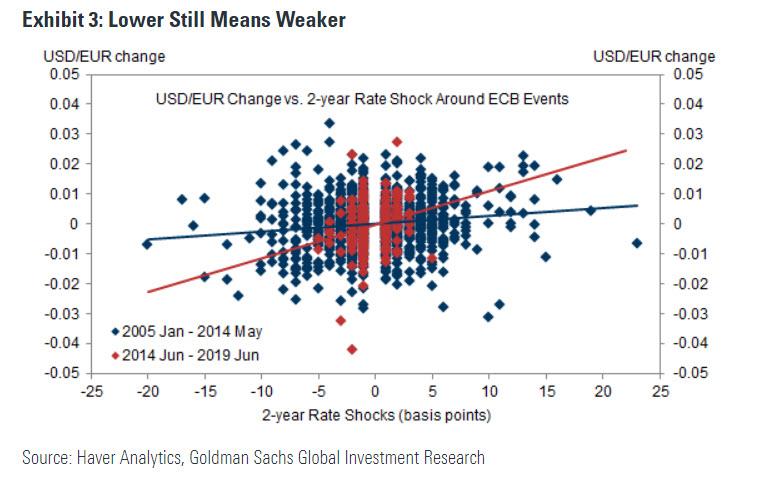

Ο δεύτερος παράγοντας-κλειδί είναι η συναλλαγματική ισοτιμία του ευρώ, με την ευαισθησία του νομίσματος στην πολιτική της ΕΚΤ να έχει ενισχυθεί από τη στιγμή που το βασικό επιτόκιο της Ευρωζώνης εισήλθε σε αρνητική περιοχή.

Η ΕΚΤ επιθυμεί να μειώσει την ανάκαμψη του ευρώ έναντι του δολαρίου, ιδιαίτερα εάν τελικά η Fed προχωρήσει, όπως πολλοί αναμένουν, σε μείωση του βασικού επιτοκίου των ΗΠΑ κατά 50 μονάδες βάσης στη συνεδρίαση του Ιουλίου 2019.

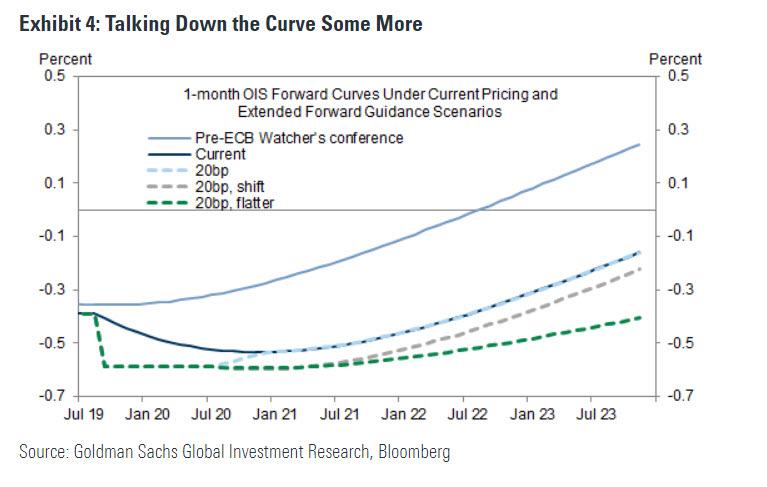

Ένας ακόμη τρόπος που έχει βρει ο Draghi για να στηρίξει την Ευρωζώνη είναι αυτός με τον οποίο έχει αποφασίσει να πληροφορεί τις αγορές (guidance) για τις προθέσεις της τράπεζας.

Υπάρχει η πιθανότητα το διοικητικό συμβούλιο της ΕΚΤ –πάντα σύμφωνα με τη Goldman Sachs- να αποφασίσει να ανακοινώσει ότι τα επιτόκια θα παραμείνουν σταθερά όσο ο Εναρμονισμένος Πληθωρισμός (HICP) παραμένει κοντά στο 1,75%.

Επιστροφή του QE;

Υπενθυμίζεται ότι η ΕΚΤ τερμάτισε το πρόγραμμα ποσοτικής χαλάρωσης (QE) στις αρχές του 2019 και αυτό, ίσως, ήταν ένα μεγάλο σφάλμα.

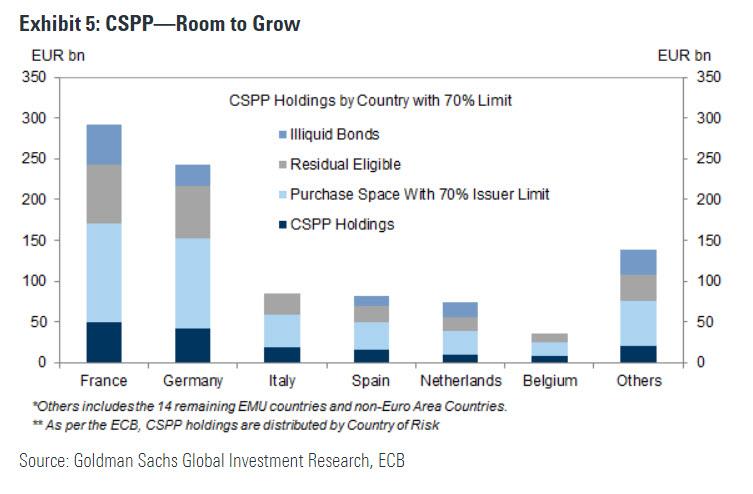

Όπως τονίζει η Goldman η πλήρης επιστροφή του QE αντιμετωπίσει ένα πρόβλημα και αυτό είναι ο περιορισμός που έχει –βάσει των κανόνων λειτουργίας της- η ΕΚΤ στο όριο αγοράς κρατικών ομολόγων.

Όμως υπάρχει ακόμη αρκετό περιθώριο για την τράπεζα, ενώ φυσικά θα προχωρήσει και σε αγορές εταιρικών ομολόγων, για τα οποία δεν υπάρχει κάποιος περιορισμός.

Η Goldman εκτιμά ότι οι αγορές εταιρικών ομολόγων – κυρίως γαλλικών και γερμανικών εταιρειών- μπορούν να φθάσουν ακόμη και στα 400 δισ. ευρώ.

Η Goldman Sachs κατέληξε στο παραπάνω νούμερο εξετάζοντας τα κριτήρια που έχει θέσει η ΕΚΤ για τις αγορές εταιρικών ομολόγων.

Εκτιμά επίσης ότι σε μηνιαία βάση η ΕΚΤ μπορεί να αγοράζει εταιρικά ομόλογα ύψους πέντε δισ. ευρώ, το πιθανότερα νέες εκδόσεις και όχι παλιές.

Με δεδομένους τους περιορισμούς αναφορικά με τα κρατικά ομόλογα οι δικές τους αγορές θα μπορούσαν επίσης να φθάσουν στα 400 δισ. ευρώ, εάν σε αυτές προστεθούν και οι αγορές ομολόγων από κρατικές υπηρεσίες.

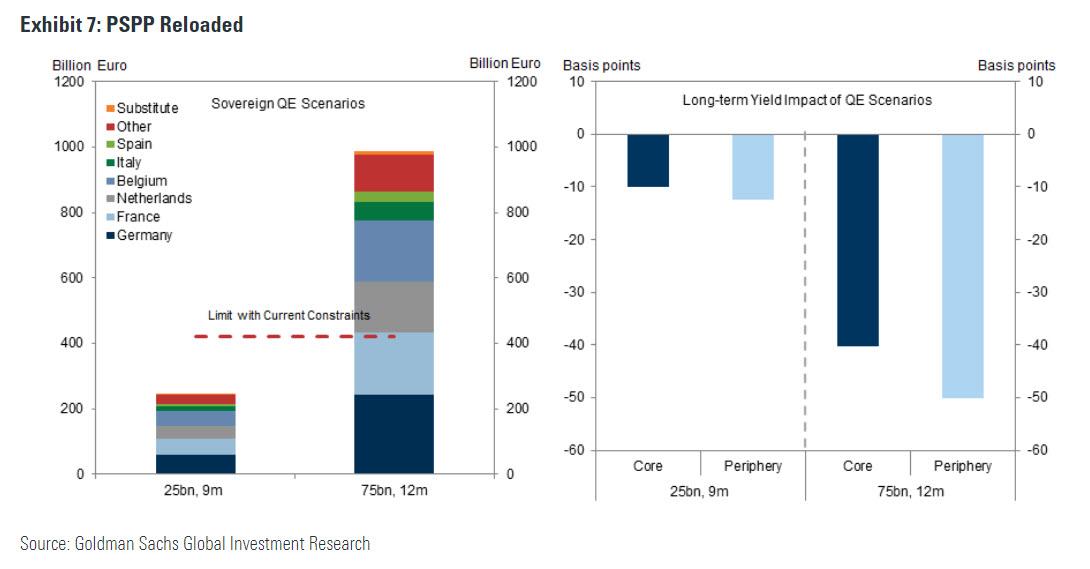

Εάν η ΕΚΤ αποφασίσει να χαλαρώσει κάποιους κανόνες, τότε οι συνολικές αγορές που μπορεί να πραγματοποιήσει μπορεί να φθάσουν ακόμη και στο 1,5 τρισ. ευρώ.

Η Goldman, λαμβάνοντας υπόψη της και τους περιορισμούς που υπάρχουν στους κανονισμούς λειτουργίας της ΕΚΤ, εκτιμά ότι το νέο πρόγραμμα ποσοτικής χαλάρωσης μπορεί να διαρκέσει το λιγότερο εννέα μήνες, με αγορές ύψους 25 δισ. ευρώ μηνιαίως.

Υπάρχει, επίσης, το ενδεχόμενο το πρόγραμμα να διαρκέσει ένα 12μηνο, με τις μηνιαίες αγορές να αυξάνονται στα 75 δισ., κάτι που θα σημάνει ότι σε διάστημα ενός έτους η ΕΚΤ θα έχει αγοράσει περιουσιακά στοιχεία συνολικής αξίας ενός τρισ. ευρώ.

Άλλωστε μία μικρή διάρκεια του προγράμματος θα είχε περιορισμένο αντίκτυπο στις αποδόσεις του χρέους με μακροχρόνιο ορίζοντα ωρίμανσης, ενώ θα μπορούσε να στείλει το λάθος μήνυμα ότι το QE μπορεί ανά πάσα στιγμή είτε να αυξηθεί σε αξία είτε σε διάρκεια.

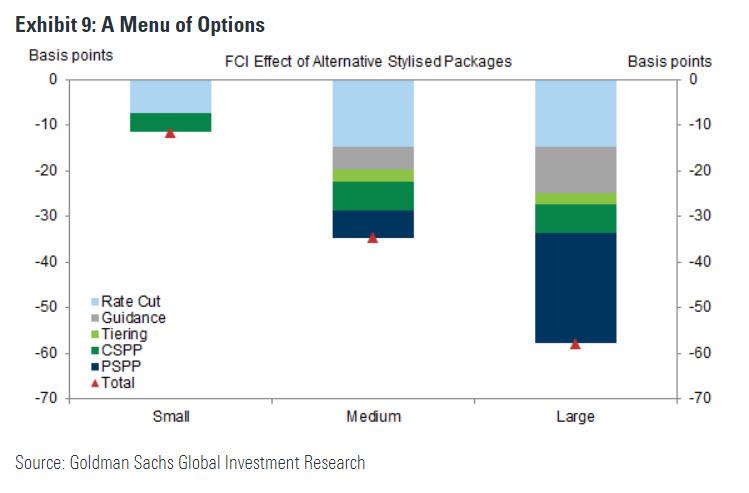

Λαμβάνοντας υπόψη όλα τα παραπάνω η Goldman εξετάζει μία σειρά υποθέσεων.

Η πρώτη περιλαμβάνει ένα μικρό QE (δηλαδή αγορές εταιρικών ομολόγων αξίας πέντε δισ. ευρώ μηνιαίως για διάστημα έξι μηνών) και μία μείωση επιτοκίων κατά 10 μονάδες βάσης.

Η δεύτερη περιλαμβάνει τη μείωση των επιτοκίων κατά 25 μονάδες βάσης και ένα πρόγραμμα στο οποίο θα υπάρχουν αγορές εταιρικών ομολόγων πέντε δισ. μηνιαίως για εννέα μήνες και 25 δισ. ευρώ κρατικών ομολόγων για το ίδιο διάστημα.

Η Τρίτη περιλαμβάνει ένα πιο γενναιόδωρο πακέτο, όπου οι αγορές κρατικών ομολόγων θα φθάσουν στα 75 δισ. ευρώ μηνιαίως για διάστημα ενός έτους.

Όπως είναι φυσικό στην πρώτη περίπτωση οι θετικές συνέπειες θα είναι μικρές, στη δεύτερη θα είναι ελαφρώς καλύτερες, ενώ σαφώς στην τρίτη περίπτωση θα είναι κάτι παραπάνω από θετικές.

Σύμφωνα με τη Goldman Sachs εάν επικρατήσει η δεύτερη επιλογή αυτό θα προσθέσει περί των 0,3 έως 0,4 ποσοστιαίων μονάδων στο ΑΕΠ της Ευρωζώνης το επόμενο έτος από την εφαρμογή του προγράμματος.

Η Goldman Sachs εκτιμά ότι στη συνεδρίαση Ιουλίου 2019 η ΕΚΤ θα ξεκαθαρίσει ότι θα αποφασίσει για τον τύπο και τη διάρκεια του QE στη συνεδρίαση της τον Σεπτέμβριο 2019.

Ο χρηματοπιστωτικός όμιλος πιστεύει ότι η πιθανότερη επιλογή είναι η εφαρμογή ενός «μέτριου πακέτου» QE σε συνδυασμό με μείωση επιτοκίων κατά 20 μονάδες βάσης.

www.bankingnews.gr

Η απόφαση της ΕΚΤ και του Draghi είναι απόλυτα φυσιολογική, όπως σημειώνει ο Sven Jari Stehn, κορυφαίος αναλυτής της Goldman Sachs σε report του, με δεδομένα «την ιδιαίτερα χαμηλή ανάπτυξη, τα συνεχιζόμενα γεωπολιτικά ρίσκα και τις χαμηλές προσδοκίες για τον πληθωρισμό, αναμένουμε ότι το διοικητικό συμβούλιο της ΕΚΤ θα δημιουργήσει ένα νέο «πακέτο στήριξης», το πιθανότερο κατά τη συνεδρίαση τον Σεπτέμβριο 2019».

Ο αναλυτής της Goldman Sachs εξηγεί τα μέτρα τα οποία θα λάβει η ΕΚΤ και τονίζει ότι η πρώτη κίνηση θα είναι μία μείωση επιτοκίων.

Η αποτελεσματικότητα αυτής της κίνησης θα εξαρτηθεί από δύο παράγοντες.

Πρώτον από πόσο ισχυρή θα είναι η μείωση και πόσο «βαθιά» στο αρνητικό πεδίο θα υποχωρήσει το επιτόκιο και σε ποιο βαθμό το μέγεθος αυτής της μείωσης θα επηρεάσει αρνητικά την, ήδη, χαμηλή κερδοφορία των ευρωπαϊκών τραπεζών.

Μετά τη μείωση του επιτοκίου καταθέσεων της ΕΚΤ κοντά στο 0% στα μέσα του 2014 το επίπεδο των επιτοκίων που έδιναν οι ευρωπαϊκές τράπεζες είναι κολλημένο, καθώς δεν ανέμεναν περαιτέρω μείωσή του.

Όμως ο δανεισμός έχει υποχωρήσει από τότε μέχρι σήμερα.

Ως αποτέλεσμα το περιθώριο επιτοκιακού κέρδους των τραπεζών έχει μειωθεί.

Επίσης ο αναλυτής θεωρεί ότι οι επιπτώσεις από περαιτέρω μειώσεις επιτοκίων αν και αρχικά ήταν θετική θα αρχίσει να εξασθενεί.

Την ίδια στιγμή υπάρχει το ενδεχόμενο περαιτέρω μειώσεις από την ΕΚΤ να οδηγήσουν τελικά σε αύξηση των επιπέδων δανεισμού των τραπεζών, με δεδομένο ότι το επιτόκιο που αυτή προσφέρει στις τράπεζες που επιλέγουν να «αφήσουν» τα κεφάλαιά τους στα δικά της ταμεία είναι αρνητικό (πλησιάζει το -1%) και ως εκ τούτου τιμωρητικό.

Οι ειδικοί της ΕΚΤ έχουν, επίσης, εξετάσει και μάλλον θα χρησιμοποιήσουν ένα στοχευμένο σύστημα αναφορικά με τις τράπεζες, ώστε να μετριάσουν τις όποιες ασύμμετρες επιπτώσεις από τις μειώσεις επιτοκίων.

Αυτό θα συμβεί γιατί το μεγαλύτερο κόστος των αρνητικών επιτοκίων το πληρώνουν οι μεγάλες οικονομίες –κυρίως Γαλλία και Γερμανία- καθώς σε αυτές είναι τοποθετημένα και τα μεγαλύτερα τραπεζικά αποθέματα.

Αυτή τη στιγμή οι τράπεζες πληρώνουν περί τα οκτώ δισ. ευρώ ετησίως για την τοποθέτηση των έξτρα αποθεματικών τους στην ΕΚΤ.

Το νέο στοχευμένο σύστημα της ΕΚΤ θα μειώσει αυτό το ποσό κατά 50%.

Ο δεύτερος παράγοντας-κλειδί είναι η συναλλαγματική ισοτιμία του ευρώ, με την ευαισθησία του νομίσματος στην πολιτική της ΕΚΤ να έχει ενισχυθεί από τη στιγμή που το βασικό επιτόκιο της Ευρωζώνης εισήλθε σε αρνητική περιοχή.

Η ΕΚΤ επιθυμεί να μειώσει την ανάκαμψη του ευρώ έναντι του δολαρίου, ιδιαίτερα εάν τελικά η Fed προχωρήσει, όπως πολλοί αναμένουν, σε μείωση του βασικού επιτοκίου των ΗΠΑ κατά 50 μονάδες βάσης στη συνεδρίαση του Ιουλίου 2019.

Ένας ακόμη τρόπος που έχει βρει ο Draghi για να στηρίξει την Ευρωζώνη είναι αυτός με τον οποίο έχει αποφασίσει να πληροφορεί τις αγορές (guidance) για τις προθέσεις της τράπεζας.

Υπάρχει η πιθανότητα το διοικητικό συμβούλιο της ΕΚΤ –πάντα σύμφωνα με τη Goldman Sachs- να αποφασίσει να ανακοινώσει ότι τα επιτόκια θα παραμείνουν σταθερά όσο ο Εναρμονισμένος Πληθωρισμός (HICP) παραμένει κοντά στο 1,75%.

Επιστροφή του QE;

Υπενθυμίζεται ότι η ΕΚΤ τερμάτισε το πρόγραμμα ποσοτικής χαλάρωσης (QE) στις αρχές του 2019 και αυτό, ίσως, ήταν ένα μεγάλο σφάλμα.

Όπως τονίζει η Goldman η πλήρης επιστροφή του QE αντιμετωπίσει ένα πρόβλημα και αυτό είναι ο περιορισμός που έχει –βάσει των κανόνων λειτουργίας της- η ΕΚΤ στο όριο αγοράς κρατικών ομολόγων.

Όμως υπάρχει ακόμη αρκετό περιθώριο για την τράπεζα, ενώ φυσικά θα προχωρήσει και σε αγορές εταιρικών ομολόγων, για τα οποία δεν υπάρχει κάποιος περιορισμός.

Η Goldman εκτιμά ότι οι αγορές εταιρικών ομολόγων – κυρίως γαλλικών και γερμανικών εταιρειών- μπορούν να φθάσουν ακόμη και στα 400 δισ. ευρώ.

Η Goldman Sachs κατέληξε στο παραπάνω νούμερο εξετάζοντας τα κριτήρια που έχει θέσει η ΕΚΤ για τις αγορές εταιρικών ομολόγων.

Εκτιμά επίσης ότι σε μηνιαία βάση η ΕΚΤ μπορεί να αγοράζει εταιρικά ομόλογα ύψους πέντε δισ. ευρώ, το πιθανότερα νέες εκδόσεις και όχι παλιές.

Με δεδομένους τους περιορισμούς αναφορικά με τα κρατικά ομόλογα οι δικές τους αγορές θα μπορούσαν επίσης να φθάσουν στα 400 δισ. ευρώ, εάν σε αυτές προστεθούν και οι αγορές ομολόγων από κρατικές υπηρεσίες.

Εάν η ΕΚΤ αποφασίσει να χαλαρώσει κάποιους κανόνες, τότε οι συνολικές αγορές που μπορεί να πραγματοποιήσει μπορεί να φθάσουν ακόμη και στο 1,5 τρισ. ευρώ.

Η Goldman, λαμβάνοντας υπόψη της και τους περιορισμούς που υπάρχουν στους κανονισμούς λειτουργίας της ΕΚΤ, εκτιμά ότι το νέο πρόγραμμα ποσοτικής χαλάρωσης μπορεί να διαρκέσει το λιγότερο εννέα μήνες, με αγορές ύψους 25 δισ. ευρώ μηνιαίως.

Υπάρχει, επίσης, το ενδεχόμενο το πρόγραμμα να διαρκέσει ένα 12μηνο, με τις μηνιαίες αγορές να αυξάνονται στα 75 δισ., κάτι που θα σημάνει ότι σε διάστημα ενός έτους η ΕΚΤ θα έχει αγοράσει περιουσιακά στοιχεία συνολικής αξίας ενός τρισ. ευρώ.

Άλλωστε μία μικρή διάρκεια του προγράμματος θα είχε περιορισμένο αντίκτυπο στις αποδόσεις του χρέους με μακροχρόνιο ορίζοντα ωρίμανσης, ενώ θα μπορούσε να στείλει το λάθος μήνυμα ότι το QE μπορεί ανά πάσα στιγμή είτε να αυξηθεί σε αξία είτε σε διάρκεια.

Λαμβάνοντας υπόψη όλα τα παραπάνω η Goldman εξετάζει μία σειρά υποθέσεων.

Η πρώτη περιλαμβάνει ένα μικρό QE (δηλαδή αγορές εταιρικών ομολόγων αξίας πέντε δισ. ευρώ μηνιαίως για διάστημα έξι μηνών) και μία μείωση επιτοκίων κατά 10 μονάδες βάσης.

Η δεύτερη περιλαμβάνει τη μείωση των επιτοκίων κατά 25 μονάδες βάσης και ένα πρόγραμμα στο οποίο θα υπάρχουν αγορές εταιρικών ομολόγων πέντε δισ. μηνιαίως για εννέα μήνες και 25 δισ. ευρώ κρατικών ομολόγων για το ίδιο διάστημα.

Η Τρίτη περιλαμβάνει ένα πιο γενναιόδωρο πακέτο, όπου οι αγορές κρατικών ομολόγων θα φθάσουν στα 75 δισ. ευρώ μηνιαίως για διάστημα ενός έτους.

Όπως είναι φυσικό στην πρώτη περίπτωση οι θετικές συνέπειες θα είναι μικρές, στη δεύτερη θα είναι ελαφρώς καλύτερες, ενώ σαφώς στην τρίτη περίπτωση θα είναι κάτι παραπάνω από θετικές.

Σύμφωνα με τη Goldman Sachs εάν επικρατήσει η δεύτερη επιλογή αυτό θα προσθέσει περί των 0,3 έως 0,4 ποσοστιαίων μονάδων στο ΑΕΠ της Ευρωζώνης το επόμενο έτος από την εφαρμογή του προγράμματος.

Η Goldman Sachs εκτιμά ότι στη συνεδρίαση Ιουλίου 2019 η ΕΚΤ θα ξεκαθαρίσει ότι θα αποφασίσει για τον τύπο και τη διάρκεια του QE στη συνεδρίαση της τον Σεπτέμβριο 2019.

Ο χρηματοπιστωτικός όμιλος πιστεύει ότι η πιθανότερη επιλογή είναι η εφαρμογή ενός «μέτριου πακέτου» QE σε συνδυασμό με μείωση επιτοκίων κατά 20 μονάδες βάσης.

www.bankingnews.gr

Σχόλια αναγνωστών