Αν η Ε.Κ.Τ. σταματούσε την επανεπένδυση, θα μπορούσε να απελευθερώσει το 17% του ισολογισμού των 4,5 τρισ. ευρώ μέσα σε πέντε έτη

Τους τρόπους με τους οποίους η Ευρωπαϊκή Κεντρική Τράπεζα θα μπορούσε να μεταβεί στη φάση εξομάλυνσης -σύσφιξης- της νομισματικής πολιτικής αναλύει σε έκθεσή της η γιγαντιαία ασφαλιστική Allianz, εκτιμώντας πως μία «ήπια στροφή» δεν αποτελεί το βασικό σενάριο.

Η ήπια σύσφιξη αφορά στη διακοπή ή τη μείωση της επανεπένδυσης κεφαλαίων από τις πληρωμές ομολόγων που έχουν αγοραστεί στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης (QE).

Αρχικά, τα ποσά επανεπένδυσης της Ε.Κ.Τ. είναι υψηλά.

Σύμφωνα με τους υπολογισμούς, το 2018, το rolling over για Γερμανία, Γαλλία, Ιταλία και Ισπανία φτάνει τα 135 δισ. ευρώ, ποσό άνω των δύο μηνών σύμφωνα με το τρέχον QE (60 δισ. ευρώ μηνιαίως).

Δεύτερον, η μείωση του rolling over μπορεί να θεωρηθεί ως λιγότερο διαφανής.

Τρίτον, αναφέρει η Allianz, η μείωση της επανεπένδυσης με αμετάβλητο το QE, θα μπορούσε να μειώσει την πίεση στην Ιταλία.

«Πως όμως θα εξέλθει από το πρόγραμμα ποσοτικής χαλάρωσης η Ε.Κ.Τ.;», αναρωτιέται η ασφαλιστική.

Ενώ οι προβλέψεις για την ανάπτυξη της Ευρωζώνης έχουν αναθεωρηθεί σημαντικά επί τα βελτίω, οι προβλέψεις για τον πληθωρισμό είναι ελαφρώς μειωμένες.

Επιπλέον, η πρόσφατη ενίσχυση του ευρώ -που μπορεί να θεωρηθεί εν μέρει και ως αδυναμία του δολαρίου- είναι ένα επιχείρημα που δίνει πρόσθετη προσοχή στη μείωση των νομισματικών κινήτρων.

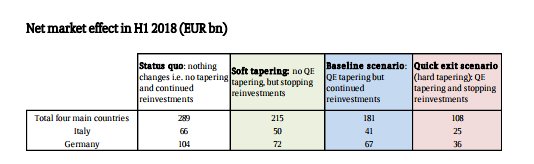

Υπάρχουν λοιπόν τέσσερις επιλογές για την Τράπεζα:

1. Το status quo (απίθανο): Η Ε.Κ.Τ. συνεχίζει να αγοράζει κρατικά ομόλογα ως μέρος των συνολικών μηνιαίων αγορών του QE, ύψους 60 δισ. ευρώ, και να επαναπενδύει, κατά το πρώτο εξάμηνο του 2018.

2. Η βασική γραμμή (πιθανότατο και ευρέως αποδεκτό): Μείωση του QE αλλά καμία αλλαγή στην πολιτική της κύριας επανεπένδυσης.

Η Allianz αναμένει μία μείωση του QE σε 40 δισ. ευρώ μηνιαίως, από τον Ιανουάριο 2018, και σε 20 δισ. τον Απρίλιο 2018.

3. Ένα ήπιο tapering (πιθανό): Η Ε.Κ.Τ. Σταματά τις επανεπενδύσεις αλλά διατηρεί το QE στο τρέχον επίπεδο.

4. Η γρήγορη έξοδος (απίθανο): Η Ε.Κ.Τ. Σταματά επενεπενδύσεις και QE ταυτόχρονα.

Αν και το αυτό το σενάριο παραμένει εύλογο, είναι δύσκολο να εφαρμοστεί, σχολιάζεται.

Να σημειωθεί ότι στα παραπάνω δεν αναφέρεται ενδεχόμενη αύξηση των επιτοκίων.

www.bankingnews.gr

Η ήπια σύσφιξη αφορά στη διακοπή ή τη μείωση της επανεπένδυσης κεφαλαίων από τις πληρωμές ομολόγων που έχουν αγοραστεί στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης (QE).

Αρχικά, τα ποσά επανεπένδυσης της Ε.Κ.Τ. είναι υψηλά.

Σύμφωνα με τους υπολογισμούς, το 2018, το rolling over για Γερμανία, Γαλλία, Ιταλία και Ισπανία φτάνει τα 135 δισ. ευρώ, ποσό άνω των δύο μηνών σύμφωνα με το τρέχον QE (60 δισ. ευρώ μηνιαίως).

Δεύτερον, η μείωση του rolling over μπορεί να θεωρηθεί ως λιγότερο διαφανής.

Τρίτον, αναφέρει η Allianz, η μείωση της επανεπένδυσης με αμετάβλητο το QE, θα μπορούσε να μειώσει την πίεση στην Ιταλία.

«Πως όμως θα εξέλθει από το πρόγραμμα ποσοτικής χαλάρωσης η Ε.Κ.Τ.;», αναρωτιέται η ασφαλιστική.

Ενώ οι προβλέψεις για την ανάπτυξη της Ευρωζώνης έχουν αναθεωρηθεί σημαντικά επί τα βελτίω, οι προβλέψεις για τον πληθωρισμό είναι ελαφρώς μειωμένες.

Επιπλέον, η πρόσφατη ενίσχυση του ευρώ -που μπορεί να θεωρηθεί εν μέρει και ως αδυναμία του δολαρίου- είναι ένα επιχείρημα που δίνει πρόσθετη προσοχή στη μείωση των νομισματικών κινήτρων.

Υπάρχουν λοιπόν τέσσερις επιλογές για την Τράπεζα:

1. Το status quo (απίθανο): Η Ε.Κ.Τ. συνεχίζει να αγοράζει κρατικά ομόλογα ως μέρος των συνολικών μηνιαίων αγορών του QE, ύψους 60 δισ. ευρώ, και να επαναπενδύει, κατά το πρώτο εξάμηνο του 2018.

2. Η βασική γραμμή (πιθανότατο και ευρέως αποδεκτό): Μείωση του QE αλλά καμία αλλαγή στην πολιτική της κύριας επανεπένδυσης.

Η Allianz αναμένει μία μείωση του QE σε 40 δισ. ευρώ μηνιαίως, από τον Ιανουάριο 2018, και σε 20 δισ. τον Απρίλιο 2018.

3. Ένα ήπιο tapering (πιθανό): Η Ε.Κ.Τ. Σταματά τις επανεπενδύσεις αλλά διατηρεί το QE στο τρέχον επίπεδο.

4. Η γρήγορη έξοδος (απίθανο): Η Ε.Κ.Τ. Σταματά επενεπενδύσεις και QE ταυτόχρονα.

Αν και το αυτό το σενάριο παραμένει εύλογο, είναι δύσκολο να εφαρμοστεί, σχολιάζεται.

Να σημειωθεί ότι στα παραπάνω δεν αναφέρεται ενδεχόμενη αύξηση των επιτοκίων.

www.bankingnews.gr

Σχόλια αναγνωστών