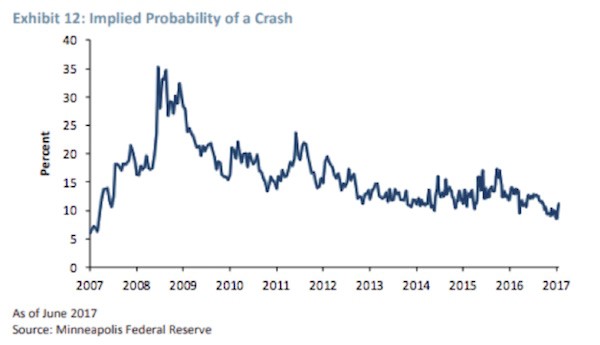

Eξετάζοντας την αγορά δικαιωμάτων προαίρεσης options markets, προκύπτει ότι το βασικό σενάριο είναι η αυξημένη πιθανότητα σημαντικής μείωσης των τιμών των περιουσιακών στοιχείων.

Γιατί πρέπει να αποφύγουν οι επενδυτές τον S&P 500 τον χρηματιστηριακό δείκτη βαρόμετρο της Wall Street;

Η προφανής απάντηση είναι γιατί η Wall Street στις ΗΠΑ είναι υπερτιμημένη.

Όμως η Mauldin Economics επικαλείται ένα άλλο λόγο γιατί οι επενδυτές πρέπει να αποφύγουν τον S&P 500.

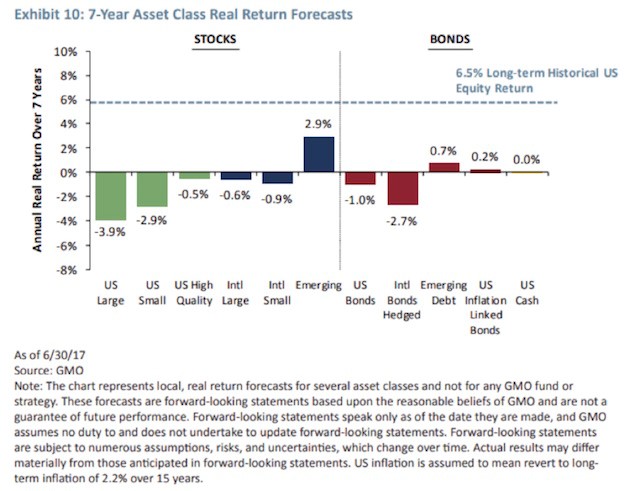

Τα μελλοντικά κέρδη και οι μελλοντικές αποδόσεις του S & P 500 θα είναι σημαντικά χαμηλότερα σε σχέση με άλλες αναδυόμενες αγορές.

Για τα επόμενα 7 χρόνια, ο χρηματιστηριακός δείκτης S&P 500 θα έχει αρνητικές αποδόσεις 3,9%

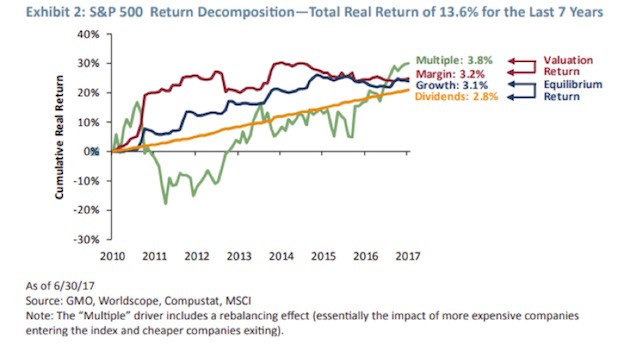

Με βάση τα P/E δηλαδή κεφαλαιοποίηση προς κέρδη, περιθωρίου κέρδους Margin, ανάπτυξη και μερίσματα ο δείκτης Standard and Poor’s 500 είχε απόδοση 13,6% τα τελευταία 7 χρόνια.

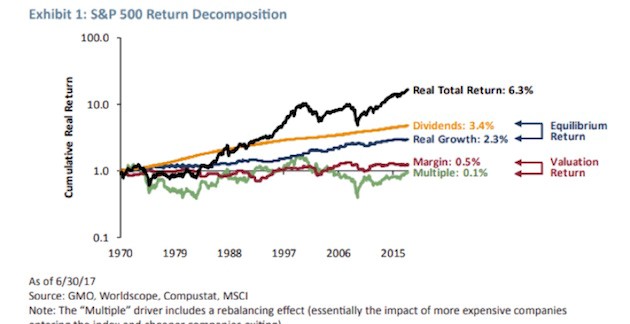

Η αρνητική απόδοση 3,9% είναι μεγαλύτερη από την μακροπρόθεσμη αύξηση της πραγματικής απόδοσης από το 1970.

Αν τα κέρδη και τα μερίσματα είναι εξαιρετικά σταθερά (και είναι), πιστεύουμε ότι η S & P θα συνεχίσει να καταγράφει τις υπέροχες αποδόσεις που έχουμε βιώσει τα τελευταία επτά χρόνια αρκεί το P/E και τα περιθώρια κέρδους συνεχίσουν να αυξάνονται ακριβώς όπως τα τελευταία επτά χρόνια.

Το ιστορικό ρεκόρ για αυτή την υπόθεση είναι αρκετά οριακό, για να το τεθεί ευγενικά.

Είναι εξαιρετικά εύκολο να υποθέσουμε ότι το πρόσφατο παρελθόν πρέπει να συνεχιστεί επ 'αόριστον, αλλά είναι μια εξαιρετικά επικίνδυνη υπόθεση όταν πρόκειται για αγορές περιουσιακών στοιχείων και μάλιστα ιδιαίτερα ακριβές, όπως φαίνεται να είναι π χρηματιστηριακός δείκτης S & P 500.

Με βάση την παρελθούσα εμπειρία αυτό δεν συνέβη ποτέ οπότε….

Τα επόμενα 7 χρόνια, οι αποδόσεις θα είναι αρνητικές 3,9%.

Η σκληρή πραγματικότητα της σημερινής επενδυτικής «ευκαιρίας» είναι ότι πιστεύουμε ότι δεν υπάρχουν καλές επιλογές καθώς όλα τα assets είναι ακριβά.

Για έναν σχετικό επενδυτή, πιστεύουμε ότι η επιλογή είναι ξεκάθαρη:

Επενδύστε στις διεθνείς και αναδυόμενες αγορές, όσο μπορείτε και όσο λιγότερη στην αμερικανική αγορά.

Η ελκυστικότητα μιας αποτίμησης γενικά δημιουργείται από τη χαμηλή απόδοση (σε απόλυτους και / ή σχετικούς όρους).

Όπως τόνισε πολύ καιρό ο Keynes, ένας επενδυτής με γνώμονα την αποτίμηση θεωρείται πιθανώς «εκκεντρικός, αντισυμβατικός και προκλητικός στα μάτια της μέσης άποψης».

Για την αμερικανική αγορά θα ισχύσει προσεχώς η αθάνατη συμβουλή του Winnie the Pooh, «ποτέ μην υποτιμάτε την αξία του να μην κάνετε τίποτα» μερικές φορές είναι η καλύτερη επενδυτική στρατηγική.

Οι αγορές φαίνεται να διέπονται από εφησυχασμό στην τρέχουσα συγκυρία.

Πράγματι, εξετάζοντας την αγορά δικαιωμάτων προαίρεσης options markets, προκύπτει ότι το βασικό σενάριο είναι η αυξημένη πιθανότητα σημαντικής μείωσης των τιμών των περιουσιακών στοιχείων.

Σύμφωνα με την Ομοσπονδιακή Κεντρική Τράπεζα της Minneapolis, η πιθανότητα μείωσης κατά 25% ή και περισσότερο των τιμών των μετοχών στις Η.Π.Α. κατά τους επόμενους 12 μήνες στην αγορά δικαιωμάτων προαίρεσης είναι μόνο 10%.

Στην πραγματικότητα όμως δεν έχουμε ιδέα ποια είναι η πραγματική πιθανότητα ενός τέτοιου γεγονότος, αλλά όταν αξιολογούμε την 3η πιο ακριβή αμερικανική χρηματιστηριακή αγορά στην ιστορία, το 10% φαίνεται πολύ χαμηλό.

Ο καιρός θα δείξει.

www.bankingnews.gr

Η προφανής απάντηση είναι γιατί η Wall Street στις ΗΠΑ είναι υπερτιμημένη.

Όμως η Mauldin Economics επικαλείται ένα άλλο λόγο γιατί οι επενδυτές πρέπει να αποφύγουν τον S&P 500.

Τα μελλοντικά κέρδη και οι μελλοντικές αποδόσεις του S & P 500 θα είναι σημαντικά χαμηλότερα σε σχέση με άλλες αναδυόμενες αγορές.

Για τα επόμενα 7 χρόνια, ο χρηματιστηριακός δείκτης S&P 500 θα έχει αρνητικές αποδόσεις 3,9%

Με βάση τα P/E δηλαδή κεφαλαιοποίηση προς κέρδη, περιθωρίου κέρδους Margin, ανάπτυξη και μερίσματα ο δείκτης Standard and Poor’s 500 είχε απόδοση 13,6% τα τελευταία 7 χρόνια.

Η αρνητική απόδοση 3,9% είναι μεγαλύτερη από την μακροπρόθεσμη αύξηση της πραγματικής απόδοσης από το 1970.

Αν τα κέρδη και τα μερίσματα είναι εξαιρετικά σταθερά (και είναι), πιστεύουμε ότι η S & P θα συνεχίσει να καταγράφει τις υπέροχες αποδόσεις που έχουμε βιώσει τα τελευταία επτά χρόνια αρκεί το P/E και τα περιθώρια κέρδους συνεχίσουν να αυξάνονται ακριβώς όπως τα τελευταία επτά χρόνια.

Το ιστορικό ρεκόρ για αυτή την υπόθεση είναι αρκετά οριακό, για να το τεθεί ευγενικά.

Είναι εξαιρετικά εύκολο να υποθέσουμε ότι το πρόσφατο παρελθόν πρέπει να συνεχιστεί επ 'αόριστον, αλλά είναι μια εξαιρετικά επικίνδυνη υπόθεση όταν πρόκειται για αγορές περιουσιακών στοιχείων και μάλιστα ιδιαίτερα ακριβές, όπως φαίνεται να είναι π χρηματιστηριακός δείκτης S & P 500.

Με βάση την παρελθούσα εμπειρία αυτό δεν συνέβη ποτέ οπότε….

Τα επόμενα 7 χρόνια, οι αποδόσεις θα είναι αρνητικές 3,9%.

Η σκληρή πραγματικότητα της σημερινής επενδυτικής «ευκαιρίας» είναι ότι πιστεύουμε ότι δεν υπάρχουν καλές επιλογές καθώς όλα τα assets είναι ακριβά.

Για έναν σχετικό επενδυτή, πιστεύουμε ότι η επιλογή είναι ξεκάθαρη:

Επενδύστε στις διεθνείς και αναδυόμενες αγορές, όσο μπορείτε και όσο λιγότερη στην αμερικανική αγορά.

Η ελκυστικότητα μιας αποτίμησης γενικά δημιουργείται από τη χαμηλή απόδοση (σε απόλυτους και / ή σχετικούς όρους).

Όπως τόνισε πολύ καιρό ο Keynes, ένας επενδυτής με γνώμονα την αποτίμηση θεωρείται πιθανώς «εκκεντρικός, αντισυμβατικός και προκλητικός στα μάτια της μέσης άποψης».

Για την αμερικανική αγορά θα ισχύσει προσεχώς η αθάνατη συμβουλή του Winnie the Pooh, «ποτέ μην υποτιμάτε την αξία του να μην κάνετε τίποτα» μερικές φορές είναι η καλύτερη επενδυτική στρατηγική.

Οι αγορές φαίνεται να διέπονται από εφησυχασμό στην τρέχουσα συγκυρία.

Πράγματι, εξετάζοντας την αγορά δικαιωμάτων προαίρεσης options markets, προκύπτει ότι το βασικό σενάριο είναι η αυξημένη πιθανότητα σημαντικής μείωσης των τιμών των περιουσιακών στοιχείων.

Σύμφωνα με την Ομοσπονδιακή Κεντρική Τράπεζα της Minneapolis, η πιθανότητα μείωσης κατά 25% ή και περισσότερο των τιμών των μετοχών στις Η.Π.Α. κατά τους επόμενους 12 μήνες στην αγορά δικαιωμάτων προαίρεσης είναι μόνο 10%.

Στην πραγματικότητα όμως δεν έχουμε ιδέα ποια είναι η πραγματική πιθανότητα ενός τέτοιου γεγονότος, αλλά όταν αξιολογούμε την 3η πιο ακριβή αμερικανική χρηματιστηριακή αγορά στην ιστορία, το 10% φαίνεται πολύ χαμηλό.

Ο καιρός θα δείξει.

www.bankingnews.gr

Σχόλια αναγνωστών