Το Brexit φέρνει μπαράζ υποβαθμίσεων των ελληνικών τραπεζών - Μειώνουν κατακόρυφα τις τιμές στόχους οι ξένοι οίκοι

Ένα ανησυχητικό φαινόμενο βρίσκεται σε εξέλιξη με αφορμή ή αυτία το Brexit και ονομάζεται επιθετικές υποβαθμίσεις των μετοχών των ελληνικών τραπεζών από τους ξένους οίκους ειδικά τις αμερικανικές επενδυτικές τράπεζες Goldman Sachs και Morgan Stanley που επηρεάζουν έως και το 65% των διεθνών επενδυτών.

Το φαινόμενο αυτό συνδέεται με την ανησυχία των επιπτώσεων του Brexit αλλά το βασικότερο πρόβλημα ονομάζεται ελληνική οικονομία και ελληνικές τράπεζες.

Η πορεία της ελληνικής οικονομίας είναι δυσοίωνη και η πορεία των τραπεζών προβληματική λόγω των NPLs των προβληματικών δανείων και της ισχνής κερδοφορίας αλλά και της μεγάλης εξάρτησης από το ευρωσύστημα και την αναβαλλόμενη φορολογία.

Το γεγονός ότι προ 2-3 μηνών οι ξένοι οίκοι είχαν προχωρήσει σε επιθετικές αναβαθμίσεις τιμών στόχων και ξαφνικά αποφασίζουν να υποβαθμίσουν τις υπερβολές του παρελθόντος έως -46% αποδεικνύει ότι τα υψηλά έτους για το ελληνικό χρηματιστήριο τα είδαμε αρχές Ιουνίου του 2016.

Το bankingnews πολύ έγκαιρα είχε τονίσει ότι τα υψηλά έτους τα είδαμε στο ελληνικό χρηματιστήριο και στις μετοχές των τραπεζών.

Πρώτα η Goldman και ακολούθως η Morgan Stanley μείωσαν τις τιμές στόχους των ελληνικών τραπεζών

Μετά την Goldman Sachs έρχεται και η Morgan Stanley να μειώσει τις τιμές στόχους των ελληνικών τραπεζών, εξαιτίας των επιπτώσεων και της αβεβαιότητας του Brexit.

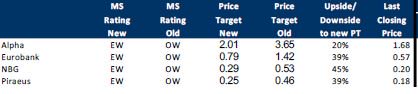

Ειδικότερα, η Morgan Stanley μειώνει στα 2 ευρώ την τιμή στόχο της Alpha Bank, από 3,7 ευρώ προηγουμένως, στα 0,80 ευρώ για την Eurobank, από 1,4 ευρώ, στα 0,30 ευρώ για την Εθνική, από 0,50 ευρώ, και στα 0,30 ευρώ για την Πειραιώς από 0,50 ευρώ προηγουμένως.

Στην τελευταία 60σέλιδη ανάλυσή της με τίτλο «Seismic but not systemic – what next for European banks» (Σεισμικός αλλά όχι συστηματικός κίνδυνος - τι έπεται για τις ευρωπαϊκές τράπεζες), η Morgan Stanley υποβαθμίζει τη σύσταση των ελληνικών τραπεζών σε equalweight από overweight προηγουμένως, τονίζοντας μεταξύ άλλων ότι θα υπάρξει σοκ εμπιστοσύνης στον κλάδο, ως αποτέλεσμα των συνεπειών του Brexit.

Όπως αναφέρει περιμένουμε ο λειτουργικός κίνδυνος και το κόστος των ιδίων κεφαλαίων θα επηρεάσουν αρνητικά τις αποτιμήσεις των ελληνικών τραπεζών, εξαιτίας του Brexit.

Οι βασικοί κίνδυνοι είναι:

1) η αύξηση του πολιτικού κινδύνου στην περιφέρεια της ΕΕ,

2) η αβεβαιότητα θα οδηγήσει σε λιγότερες μεταρρυθμίσεις ή μια ολοκληρωτική αντιστροφή των διαρθρωτικών αλλαγών, που θα μπορούσαν να κάνουν την οικονομία λιγότερο ανθεκτική σε κραδασμούς

3) η αύξηση της πολιτικής αστάθειας και οι υψηλότερες πιθανότητες πολιτικών κρίσεων θα επηρεάσουν το επιχειρηματικό κλίμα

Στο σενάριο για τη μετά - Brexit εποχή, η Morgan Stanley θεωρεί ότι η Ελλάδα φαίνεται διατρέχει τον μεγαλύτερο κίνδυνο μόλυνσης μετά την ψηφοφορία του Ηνωμένου Βασιλείου να αποχωρήσει από την ΕΕ.

Οι ελληνικές τραπεζικές μετοχές ταυτίζονται με τις προοπτικές για την ελληνική οικονομία και την πολιτική κατάσταση.

Αν και υπήρξε bullish στις αρχές Μαΐου, τώρα επανέρχεται στην προηγούμενη της στάση, καθώς έχει καταστεί σαφές ότι οι λειτουργικοί κίνδυνοι και το κόστος των ιδίων κεφαλαίων θα συνεχίσουν να επηρεάζουν τις τιμές των τραπεζικών μετοχών.

Τι έχει αλλάξει λόγω Brexit

Η Morgan Stanley θεωρεί ότι οι δείκτες προβληματικών δανείων θα επιδεινωθούν, ή θα δεχτούν πιέσεις, επηρεάζοντας την πορεία των καθαρών εσόδων από τόκους.

Μάλιστα, προχωρά στη μείωση των εκτιμήσεων κατά 6-7% των εσόδων σε όλες τις ελληνικές τράπεζες το 2017 και το 2018.

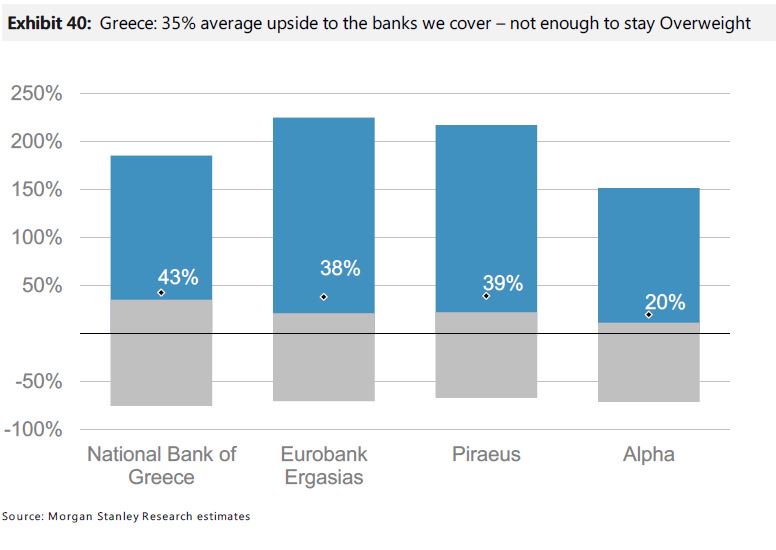

Μια τέτοια εξέλιξη μειώνει τις εκτιμήσεις για τα έσοδα κατά 23% κατά μέσο όρο το 2017 και 17% το 2018, επηρεάζοντας με τη σειρά του τους δείκτες ROE κατά 1% (σήμερα 5,3% έως 6,6% σε όλες τις τράπεζες)

Η μείωση των τιμών στόχων αντανακλούν το υψηλότερο κόστος των ιδίων κεφαλαίων.

Σύμφωνα με την Morgan Stanley το κόστος χρηματοδότησης παραμένει βασική κινητήρια δύναμη της NIMs,

αλλά ο χαμηλότερος όγκος πωλήσεων και η ασθενέστερη απόδοση δανείων θα θέσει πίεση στα καθαρά έσοδα από τόκους.

Επιπλέον, οι καταθέσεις αναμένεται να είναι οριακά υψηλότερες, προβλέποντας πλέον άλλα δύο χρόνια απομόχλευσης σε όλον τον τομέα.

Μειώνει τις τιμές στόχους των ελληνικών τραπεζών η Goldman Sachs - Buy μόνο σε Alpha Bank

Σε μείωση των τιμών στόχων κατά -29% έως -36% των ελληνικών τραπεζών προχωρά η Goldman Sachs, καθώς οι επιπτώσεις της εξόδου του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση θα επηρεάσει αρνητικά ολόκληρο τον τραπεζικό κλάδο της Ευρώπης.

Ειδικότερα, η Goldman Sachs, διαμορφώνει την τιμή στόχο της Πειραιώς στα 0,25 ευρώ, από 0,35 ευρώ προηγουμένως, της Eurobank στα 0,90 ευρώ, από 1,40 ευρώ προηγουμένως, και της Alpha Bank στα 2,35 ευρώ από 3,30 ευρώ προηγουμένως.

Με τη μείωση των τιμών στόχου το περιθώριο ανόδου μειώνεται στο 42-46%.

Η Goldman Sachs διατηρεί τη σύσταση neutral (ουδετερότητα) για τις Πειραιώς και Eurobank, ενώ buy (αγορά) συστήνει μόνο για την Alpha Bank.

Επίσης, οι αναλυτές της Goldman Sachs, επισημαίνουν και πάλι το ζήτημα της διαχείρισης των «κόκκινων δανείων», καθώς και το κατά πόσο θα καταφέρουν οι ελληνικές τράπεζες να επιστρέψουν στην κερδοφορία εντός του 2016 ως τα μείζονα πρόβληματα.

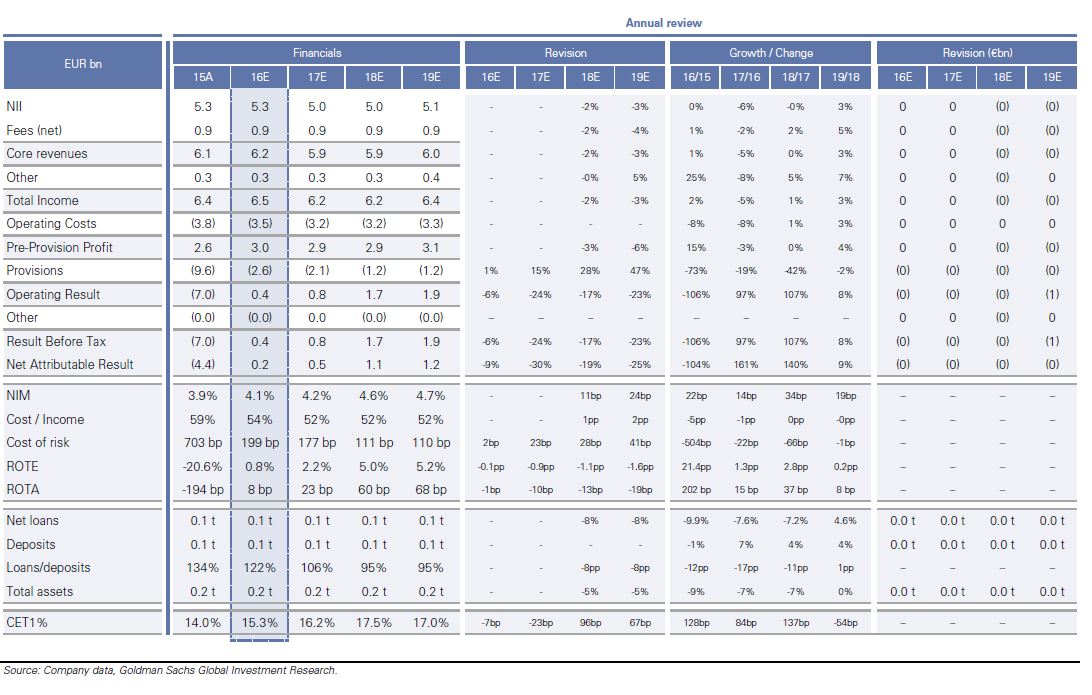

Οι εκτιμήσεις της Goldman Sachs για τα μεγέθη των ελληνικών τραπεζών

www.bankingnews.gr

Το φαινόμενο αυτό συνδέεται με την ανησυχία των επιπτώσεων του Brexit αλλά το βασικότερο πρόβλημα ονομάζεται ελληνική οικονομία και ελληνικές τράπεζες.

Η πορεία της ελληνικής οικονομίας είναι δυσοίωνη και η πορεία των τραπεζών προβληματική λόγω των NPLs των προβληματικών δανείων και της ισχνής κερδοφορίας αλλά και της μεγάλης εξάρτησης από το ευρωσύστημα και την αναβαλλόμενη φορολογία.

Το γεγονός ότι προ 2-3 μηνών οι ξένοι οίκοι είχαν προχωρήσει σε επιθετικές αναβαθμίσεις τιμών στόχων και ξαφνικά αποφασίζουν να υποβαθμίσουν τις υπερβολές του παρελθόντος έως -46% αποδεικνύει ότι τα υψηλά έτους για το ελληνικό χρηματιστήριο τα είδαμε αρχές Ιουνίου του 2016.

Το bankingnews πολύ έγκαιρα είχε τονίσει ότι τα υψηλά έτους τα είδαμε στο ελληνικό χρηματιστήριο και στις μετοχές των τραπεζών.

Πρώτα η Goldman και ακολούθως η Morgan Stanley μείωσαν τις τιμές στόχους των ελληνικών τραπεζών

Μετά την Goldman Sachs έρχεται και η Morgan Stanley να μειώσει τις τιμές στόχους των ελληνικών τραπεζών, εξαιτίας των επιπτώσεων και της αβεβαιότητας του Brexit.

Ειδικότερα, η Morgan Stanley μειώνει στα 2 ευρώ την τιμή στόχο της Alpha Bank, από 3,7 ευρώ προηγουμένως, στα 0,80 ευρώ για την Eurobank, από 1,4 ευρώ, στα 0,30 ευρώ για την Εθνική, από 0,50 ευρώ, και στα 0,30 ευρώ για την Πειραιώς από 0,50 ευρώ προηγουμένως.

Στην τελευταία 60σέλιδη ανάλυσή της με τίτλο «Seismic but not systemic – what next for European banks» (Σεισμικός αλλά όχι συστηματικός κίνδυνος - τι έπεται για τις ευρωπαϊκές τράπεζες), η Morgan Stanley υποβαθμίζει τη σύσταση των ελληνικών τραπεζών σε equalweight από overweight προηγουμένως, τονίζοντας μεταξύ άλλων ότι θα υπάρξει σοκ εμπιστοσύνης στον κλάδο, ως αποτέλεσμα των συνεπειών του Brexit.

Όπως αναφέρει περιμένουμε ο λειτουργικός κίνδυνος και το κόστος των ιδίων κεφαλαίων θα επηρεάσουν αρνητικά τις αποτιμήσεις των ελληνικών τραπεζών, εξαιτίας του Brexit.

Οι βασικοί κίνδυνοι είναι:

1) η αύξηση του πολιτικού κινδύνου στην περιφέρεια της ΕΕ,

2) η αβεβαιότητα θα οδηγήσει σε λιγότερες μεταρρυθμίσεις ή μια ολοκληρωτική αντιστροφή των διαρθρωτικών αλλαγών, που θα μπορούσαν να κάνουν την οικονομία λιγότερο ανθεκτική σε κραδασμούς

3) η αύξηση της πολιτικής αστάθειας και οι υψηλότερες πιθανότητες πολιτικών κρίσεων θα επηρεάσουν το επιχειρηματικό κλίμα

Στο σενάριο για τη μετά - Brexit εποχή, η Morgan Stanley θεωρεί ότι η Ελλάδα φαίνεται διατρέχει τον μεγαλύτερο κίνδυνο μόλυνσης μετά την ψηφοφορία του Ηνωμένου Βασιλείου να αποχωρήσει από την ΕΕ.

Οι ελληνικές τραπεζικές μετοχές ταυτίζονται με τις προοπτικές για την ελληνική οικονομία και την πολιτική κατάσταση.

Αν και υπήρξε bullish στις αρχές Μαΐου, τώρα επανέρχεται στην προηγούμενη της στάση, καθώς έχει καταστεί σαφές ότι οι λειτουργικοί κίνδυνοι και το κόστος των ιδίων κεφαλαίων θα συνεχίσουν να επηρεάζουν τις τιμές των τραπεζικών μετοχών.

Τι έχει αλλάξει λόγω Brexit

Η Morgan Stanley θεωρεί ότι οι δείκτες προβληματικών δανείων θα επιδεινωθούν, ή θα δεχτούν πιέσεις, επηρεάζοντας την πορεία των καθαρών εσόδων από τόκους.

Μάλιστα, προχωρά στη μείωση των εκτιμήσεων κατά 6-7% των εσόδων σε όλες τις ελληνικές τράπεζες το 2017 και το 2018.

Μια τέτοια εξέλιξη μειώνει τις εκτιμήσεις για τα έσοδα κατά 23% κατά μέσο όρο το 2017 και 17% το 2018, επηρεάζοντας με τη σειρά του τους δείκτες ROE κατά 1% (σήμερα 5,3% έως 6,6% σε όλες τις τράπεζες)

Η μείωση των τιμών στόχων αντανακλούν το υψηλότερο κόστος των ιδίων κεφαλαίων.

Σύμφωνα με την Morgan Stanley το κόστος χρηματοδότησης παραμένει βασική κινητήρια δύναμη της NIMs,

αλλά ο χαμηλότερος όγκος πωλήσεων και η ασθενέστερη απόδοση δανείων θα θέσει πίεση στα καθαρά έσοδα από τόκους.

Επιπλέον, οι καταθέσεις αναμένεται να είναι οριακά υψηλότερες, προβλέποντας πλέον άλλα δύο χρόνια απομόχλευσης σε όλον τον τομέα.

Μειώνει τις τιμές στόχους των ελληνικών τραπεζών η Goldman Sachs - Buy μόνο σε Alpha Bank

Σε μείωση των τιμών στόχων κατά -29% έως -36% των ελληνικών τραπεζών προχωρά η Goldman Sachs, καθώς οι επιπτώσεις της εξόδου του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση θα επηρεάσει αρνητικά ολόκληρο τον τραπεζικό κλάδο της Ευρώπης.

Ειδικότερα, η Goldman Sachs, διαμορφώνει την τιμή στόχο της Πειραιώς στα 0,25 ευρώ, από 0,35 ευρώ προηγουμένως, της Eurobank στα 0,90 ευρώ, από 1,40 ευρώ προηγουμένως, και της Alpha Bank στα 2,35 ευρώ από 3,30 ευρώ προηγουμένως.

Με τη μείωση των τιμών στόχου το περιθώριο ανόδου μειώνεται στο 42-46%.

Η Goldman Sachs διατηρεί τη σύσταση neutral (ουδετερότητα) για τις Πειραιώς και Eurobank, ενώ buy (αγορά) συστήνει μόνο για την Alpha Bank.

Επίσης, οι αναλυτές της Goldman Sachs, επισημαίνουν και πάλι το ζήτημα της διαχείρισης των «κόκκινων δανείων», καθώς και το κατά πόσο θα καταφέρουν οι ελληνικές τράπεζες να επιστρέψουν στην κερδοφορία εντός του 2016 ως τα μείζονα πρόβληματα.

Οι εκτιμήσεις της Goldman Sachs για τα μεγέθη των ελληνικών τραπεζών

www.bankingnews.gr

Σχόλια αναγνωστών