Η HSBC υποβαθμίζει τις εκτιμήσεις της για την πορεία των μεγεθών, ακολουθώντας μια πιο συντηρητική στάση

Μετά την ολοκλήρωση της αξιολόγησης του ελληνικού προγράμματος, αρχίζει η δύσκολη δουλειά για τις ελληνικές τράπεζες: η διαχείριση των προβληματικών δανείων.

Αυτό αναφέρει στην 43σέλιδη ανάλυση της η HSBC, υπό τον τίτλο "And now for the hard part" (και τώρα το δύσκολο μέρος), που σας παρουσιάζει το www.bankingnews.gr, στην οποίο επισημαίνεται ότι οι τραπεζικές διοικήσεις θα πρέπει να συνεχίσουν προς την ομαλοποίηση των ισολογισμών τους και να βελτιώσουν την κερδοφορία τους.

Όπως αναφέρει η HSBC, η ολοκλήρωση της αξιολόγησης σημαίνει ανανέωση της ρευστότητας για την οικονομία και φθηνότερα κεφάλαια για τις τράπεζες.

Το πρόγραμμα είναι εμπροσθοβαρές, επομένως η συνέχεια θα είναι πιο εύκολη για την κυβέρνηση, αν και ακόμη υπάρχουν καθυστερήσεις.

Αναμένεται η οικονομία να επιστρέψει σε θετικούς ρυθμούς ανάπτυξης το δεύτερο εξάμηνο του έτους, αν και το περιβάλλον κρύβει ακόμη μεγάλες προκλήσεις.

Η πορεία του τραπεζικού κλάδου, σύμφωνα με την HSBC είναι προς τη σωστή κατεύθυνση.

Τα κόστη, η δημιουργία προβληματικών δανείων και η εξάρτηση από το ευρωσύστημα υποχωρούν, ενώ η δραστηριότητα έχει αρχίσει να ανακάμπτει.

Οι δράσεις της ΕΚΤ, είτε από την πλευρά του QE είτε μέσω των TLTRO, εξακολουθεί να δίνει μια χείρα βοηθείας.

Αλλά οι προσδοκίες για το ρυθμό ανάκαμψης μάλλον θα διαψευστούν, τείνοντας μεγαλύτερη πίεση στο προφίλ χρηματοδότησης του κλάδου.

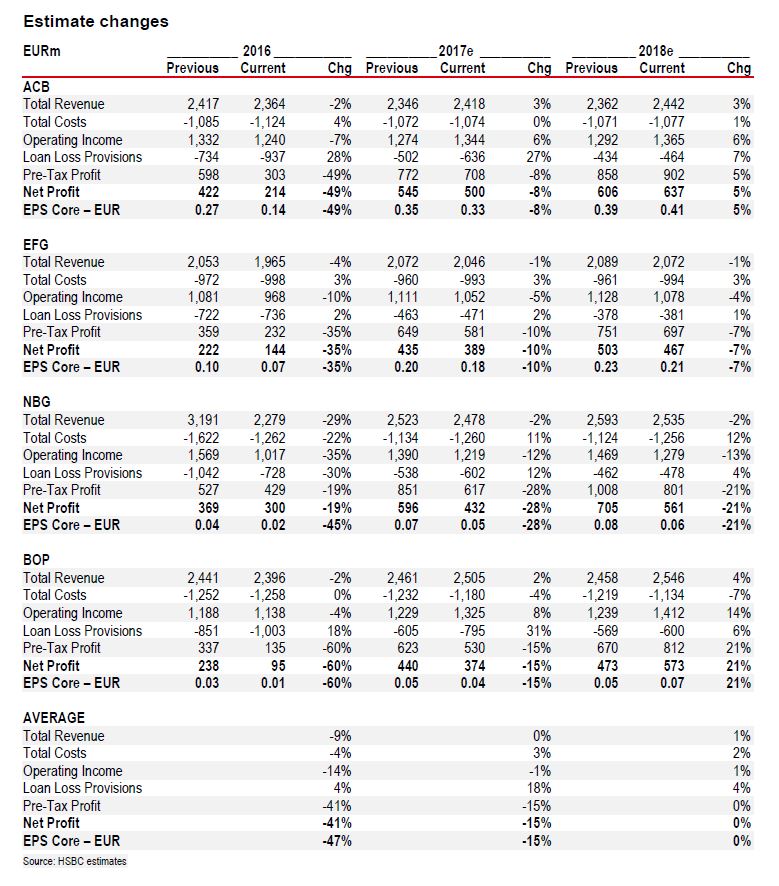

Υπό αυτό το περιβάλλον η HSBC υποβαθμίζει τις εκτιμήσεις της για την πορεία των μεγεθών, ακολουθώντας μια πιο συντηρητική στάση.

Η εστίαση θα πρέπει να στραφεί προς τις καθυστερήσεις που υπάρχουν για τη διαχείριση των προβληματικών δανείων.

Όπως αναφέρουν οι αναλυτές της, οι προβλέψεις θα παραμείνουν σε υψηλά επίπεδα, ενώ ο κλάδος θα εξακολουθεί να είναι ευάλωτος στην πορεία της ανάκαμψης.

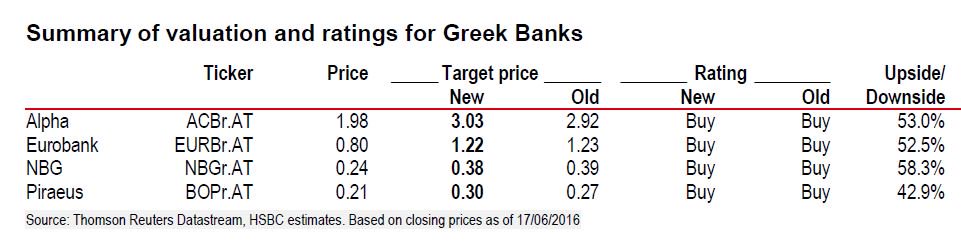

Αλλά η HSBC συντηρεί τη θετική της στάση, διατηρώντας τη σύσταση buy (αγορά) για τις μετοχές των τεσσάρων συστημικών τραπεζών, αξιολογώντας ως την καλύτερη μετοχή την Alpha Bank, με την Εθνική, τη Eurobank και τέλος την Πειραιώς να ακολουθούν κατά σειρά.

Επίσης, για την Alpha Bank και την Πειραιώς αύξησε τις τιμές στόχους στα 3,03 ευρώ και 0,30 ευρώ αντίστοιχα, από 2,92 και 0,27 ευρώ αντίστοιχα, ενώ για τη Eurobank και την Εθνική μείωσε τις τιμές στόχους στα 1,22 και 0,38 ευρώ αντίστοιχα, από 1,23 και 0,39 ευρώ προηγουμένως.

Οι τιμές στόχοι υποδηλώνουν περιθώριο ανόδου από 42,9% έβς και 58,3% αντίστοιχα σε σχέση με τις τρέχουσες τιμές.

QE (ίσως)

Θεωρητικά, η ΕΚΤ θα μπορούσε να αγοράζει ελληνικά ομόλογα στο πλαίσιο του προγράμματος αγοράς τίτλων (QE).

Σε περίπτωση που το πράξει, θα είναι μια άτυπη δήλωση ότι αποδέχεται τη βιωσιμότητα του ελληνικού χρέους.

Μπορεί το ΔΝΤ να έχει διαφορετική άποψη, αλλά δεδομένης της αξιολόγησης, η HSBC, θεωρεί ότι η ΕΚΤ είναι δύσκολο να δηλώσει ότι το ελληνικό χρέος δεν είναι βιώσιμο, από τη στιγμή που οι άλλοι ευρωπαϊκοί θεσμοί το έχουν αποδεχτεί.

Όμως, σύμφωνα με την HSBC, υπάρχουν δύο πηγές αβεβαιότητας, οι οποίες έχουν να κάνουν με το χρονοδιάγραμμα μιας τέτοιας κίνησης:

- Η πρώτη είναι το πότε θα αποφασίσει η ΕΚΤ να εξετάζει τη βιωσιμότητα του ελληνικού χρέους.

Εάν αυτό συμβεί μέσα στο καλοκαίρι, τότε υπάρχει ένα μικρό παράθυρο για την έναρξη της αγοράς ομολόγων.

Όμως εάν η επόμενη αξιολόγηση ξεκινήσει το Φθινόπωρο, η ΕΚΤ δεν μπορεί να συνεχίσει τις αγορές την ώρα της διαπραγμάτευσης.

- Η δεύτερη είναι πόσα ομόλογα μπορεί να αγοράζει η ΕΚΤ, δεδομένου του ότι υπάρχει το όριο του 33% ανά εκδότη.

Εάν ο στόχος της είναι τα μακροπρόθεσμα ομόλογα, η ΕΚΤ θα πρέπει να περιμένει μέχρι την ωρίμανση 2,3 δισ. στις 20 Ιουλίου για να ξεκινήσει να αγοράζει.

Εάν συμπεριλάβει και βραχυπρόθεσμο χρέος, τότε οι αγορές μπορεί να ξεκινήσουν ακόμη και τώρα.

Σε κάθε περίπτωση, η HSBC θεωρεί ότι οι πιθανότητες να υπάρξουν άμεσα αγορές ελληνικών ομολόγων στο πλαίσιο του QE είναι μικρές, καθώς μετά το καλοκαίρι θα ξαναρχίσουν οι διαπραγματεύσεις για τη δεύτερη αξιολόγηση.

Υπό αυτά τα δεδομένα, οι αγορές μπορεί να ξεκινήσουν μετά την ολοκλήρωση της αξιολόγησης, ήτοι στο τέλος του 2016 ή στις αρχές του 2017.

www.bankingnews.gr

Αυτό αναφέρει στην 43σέλιδη ανάλυση της η HSBC, υπό τον τίτλο "And now for the hard part" (και τώρα το δύσκολο μέρος), που σας παρουσιάζει το www.bankingnews.gr, στην οποίο επισημαίνεται ότι οι τραπεζικές διοικήσεις θα πρέπει να συνεχίσουν προς την ομαλοποίηση των ισολογισμών τους και να βελτιώσουν την κερδοφορία τους.

Όπως αναφέρει η HSBC, η ολοκλήρωση της αξιολόγησης σημαίνει ανανέωση της ρευστότητας για την οικονομία και φθηνότερα κεφάλαια για τις τράπεζες.

Το πρόγραμμα είναι εμπροσθοβαρές, επομένως η συνέχεια θα είναι πιο εύκολη για την κυβέρνηση, αν και ακόμη υπάρχουν καθυστερήσεις.

Αναμένεται η οικονομία να επιστρέψει σε θετικούς ρυθμούς ανάπτυξης το δεύτερο εξάμηνο του έτους, αν και το περιβάλλον κρύβει ακόμη μεγάλες προκλήσεις.

Η πορεία του τραπεζικού κλάδου, σύμφωνα με την HSBC είναι προς τη σωστή κατεύθυνση.

Τα κόστη, η δημιουργία προβληματικών δανείων και η εξάρτηση από το ευρωσύστημα υποχωρούν, ενώ η δραστηριότητα έχει αρχίσει να ανακάμπτει.

Οι δράσεις της ΕΚΤ, είτε από την πλευρά του QE είτε μέσω των TLTRO, εξακολουθεί να δίνει μια χείρα βοηθείας.

Αλλά οι προσδοκίες για το ρυθμό ανάκαμψης μάλλον θα διαψευστούν, τείνοντας μεγαλύτερη πίεση στο προφίλ χρηματοδότησης του κλάδου.

Υπό αυτό το περιβάλλον η HSBC υποβαθμίζει τις εκτιμήσεις της για την πορεία των μεγεθών, ακολουθώντας μια πιο συντηρητική στάση.

Η εστίαση θα πρέπει να στραφεί προς τις καθυστερήσεις που υπάρχουν για τη διαχείριση των προβληματικών δανείων.

Όπως αναφέρουν οι αναλυτές της, οι προβλέψεις θα παραμείνουν σε υψηλά επίπεδα, ενώ ο κλάδος θα εξακολουθεί να είναι ευάλωτος στην πορεία της ανάκαμψης.

Αλλά η HSBC συντηρεί τη θετική της στάση, διατηρώντας τη σύσταση buy (αγορά) για τις μετοχές των τεσσάρων συστημικών τραπεζών, αξιολογώντας ως την καλύτερη μετοχή την Alpha Bank, με την Εθνική, τη Eurobank και τέλος την Πειραιώς να ακολουθούν κατά σειρά.

Επίσης, για την Alpha Bank και την Πειραιώς αύξησε τις τιμές στόχους στα 3,03 ευρώ και 0,30 ευρώ αντίστοιχα, από 2,92 και 0,27 ευρώ αντίστοιχα, ενώ για τη Eurobank και την Εθνική μείωσε τις τιμές στόχους στα 1,22 και 0,38 ευρώ αντίστοιχα, από 1,23 και 0,39 ευρώ προηγουμένως.

Οι τιμές στόχοι υποδηλώνουν περιθώριο ανόδου από 42,9% έβς και 58,3% αντίστοιχα σε σχέση με τις τρέχουσες τιμές.

QE (ίσως)

Θεωρητικά, η ΕΚΤ θα μπορούσε να αγοράζει ελληνικά ομόλογα στο πλαίσιο του προγράμματος αγοράς τίτλων (QE).

Σε περίπτωση που το πράξει, θα είναι μια άτυπη δήλωση ότι αποδέχεται τη βιωσιμότητα του ελληνικού χρέους.

Μπορεί το ΔΝΤ να έχει διαφορετική άποψη, αλλά δεδομένης της αξιολόγησης, η HSBC, θεωρεί ότι η ΕΚΤ είναι δύσκολο να δηλώσει ότι το ελληνικό χρέος δεν είναι βιώσιμο, από τη στιγμή που οι άλλοι ευρωπαϊκοί θεσμοί το έχουν αποδεχτεί.

Όμως, σύμφωνα με την HSBC, υπάρχουν δύο πηγές αβεβαιότητας, οι οποίες έχουν να κάνουν με το χρονοδιάγραμμα μιας τέτοιας κίνησης:

- Η πρώτη είναι το πότε θα αποφασίσει η ΕΚΤ να εξετάζει τη βιωσιμότητα του ελληνικού χρέους.

Εάν αυτό συμβεί μέσα στο καλοκαίρι, τότε υπάρχει ένα μικρό παράθυρο για την έναρξη της αγοράς ομολόγων.

Όμως εάν η επόμενη αξιολόγηση ξεκινήσει το Φθινόπωρο, η ΕΚΤ δεν μπορεί να συνεχίσει τις αγορές την ώρα της διαπραγμάτευσης.

- Η δεύτερη είναι πόσα ομόλογα μπορεί να αγοράζει η ΕΚΤ, δεδομένου του ότι υπάρχει το όριο του 33% ανά εκδότη.

Εάν ο στόχος της είναι τα μακροπρόθεσμα ομόλογα, η ΕΚΤ θα πρέπει να περιμένει μέχρι την ωρίμανση 2,3 δισ. στις 20 Ιουλίου για να ξεκινήσει να αγοράζει.

Εάν συμπεριλάβει και βραχυπρόθεσμο χρέος, τότε οι αγορές μπορεί να ξεκινήσουν ακόμη και τώρα.

Σε κάθε περίπτωση, η HSBC θεωρεί ότι οι πιθανότητες να υπάρξουν άμεσα αγορές ελληνικών ομολόγων στο πλαίσιο του QE είναι μικρές, καθώς μετά το καλοκαίρι θα ξαναρχίσουν οι διαπραγματεύσεις για τη δεύτερη αξιολόγηση.

Υπό αυτά τα δεδομένα, οι αγορές μπορεί να ξεκινήσουν μετά την ολοκλήρωση της αξιολόγησης, ήτοι στο τέλος του 2016 ή στις αρχές του 2017.

www.bankingnews.gr

Σχόλια αναγνωστών