Τα περιθώρια ανόδου με βάση τις τιμές στόχους ανέρχονται από 71,1% έως και 81,9% από τα τρέχοντα επίπεδα

Σε αυξήσεις των τιμών στόχων προχωρά για τις ελληνικές τράπεζες η Euroxx, επιβεβαιώνοντας ότι η μετοχή της Alpha Bank παραμένει top pick του κλάδου.

Ειδικότερα, η Euroxx, αυξάνει στα 4 ευρώ αυξάνει την τιμή στόχο της Alpha Bank, από 3,20 ευρώ προηγουμένως.

Για την Εθνική αυξάνει την τιμή στόχο στα 0,50 ευρώ, από 0,46 ευρώ προηγουμένως, ενώ για την Πειραιώς, η τιμή στόχος διαμορφώνεται στα 0,46 ευρώ, από 0,39 ευρώ προηγουμένως.

Για τη Eurobank η τιμή στόχος διαμορφώνεται στα 1,70 ευρώ, έναντι 1,50 ευρώ προηγουμένως.

Τα περιθώρια ανόδου με βάση τις τιμές στόχους ανέρχονται από 71,1% έως και 81,9% από τα τρέχοντα επίπεδα, ενώ η σύσταση και για τις τέσσερις τραπεζικές μετοχές είναι overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς

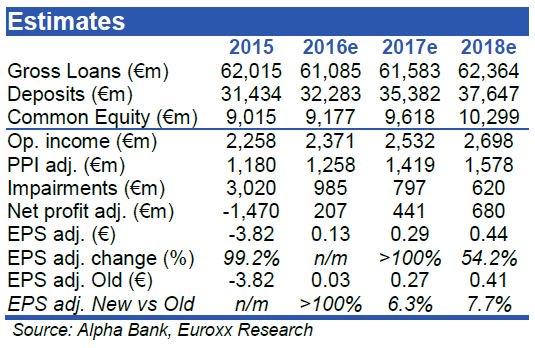

Alpha Bank

Η μετοχή της Alpha Bank παραμένει top pick του κλάδου για τη Euroxx, καθώς διατηρεί την υψηλή ποιότητα κεφαλαίου.

Όπως αναφέρει η Euroxx σήμερα η Alpha Bank διατηρεί CET1 στο 16,3%, με το DTC να αποτελεί το 40% των CET1 κεφαλαίων έναντι 44-64% των άλλων τραπεζών.

Έτσι, η Alpha Bank παραμένει η λιγότερο εξαρτημένη από τα DTC.

Επιπλέον, τα DTAs αντιπροσώπευαν το 52% σε όρους TBV το α' 3μηνο του έτους, ενώ η Alpha Bank απολαμβάνει το 2ο χαμηλότερο ποσοστό που κατέχει το ΤΧΣ, ή 11%.

Όπως αναλύει η Euroxx, η Alpha Bank διαθέτει την δεύτερη υψηλότερη κάλυψη NPLs στην Ελλάδα, ήτοι στο 68%, ενώ το στοιχείο αυτό σε συνδυασμό με το απόθεμα κεφαλαίου, το νέο νομικό πλαίσιο που επιτρέπει την ενεργητική διαχείριση των NPLs και τις συμφωνίες για τα μη εξυπηρετούμενα δάνεια, αποτελούν πολύ καλά στοιχεία για την τράπεζα.

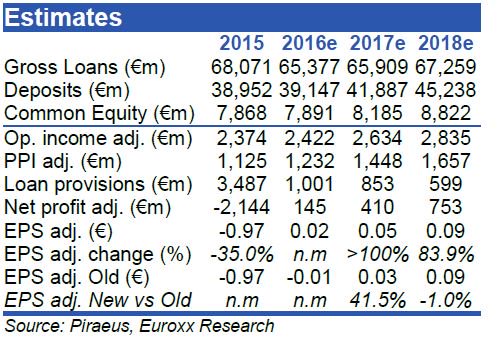

Πειραιώς

Η Πειραιώς κατάφερε να μειώσει σημαντικά τις ζημίες της το πρώτο τρίμηνο του έτους.

Η εξέλιξη αυτή αντανακλά (α) τα ισχυρά καθαρά έσοδα από τόκους, (β) τη μείωση 6% σε επαναλαμβανόμενα OpEx μεγέθη με ευνοϊκά συγκριτικά στοιχεία, και (γ) την απότομη πτώση των προβλέψεων σε 289 εκατ. ευρώ έναντι 1,384 εκατ. ευρ'ω το τελευταίο τρίμηνο του 2015.

Ο ρυθμός σχηματισμού μη εξυπηρετούμενων δανείων μειώθηκε για πρώτη φορά από το 2008, ενώ η τράπεζα επανέλαβε το guidance για περίπου 1 δισ. αρνητικών νέων μη εξυπηρετούμενων δανείων το 2016.

Η Πειραιώς, σύμφωνα με τη Euroxx, οδεύει προς ένα κερδοφόρο 2016e.

Η εξέλιξη αυτή αντανακλά κυρίως τον περιορισμό των προβλέψεων.

Τα αποτελέσματα θα πρέπει επίσης να υποστηριχθούν από την ένταξη των ομολόγων του EFSF των ελληνικών τραπεζών στο QE της ΕΚΤ, με την Πειραιώς να καταγραφεί κέρδη ύψους 15 εκατ. μέχρι στιγμής.

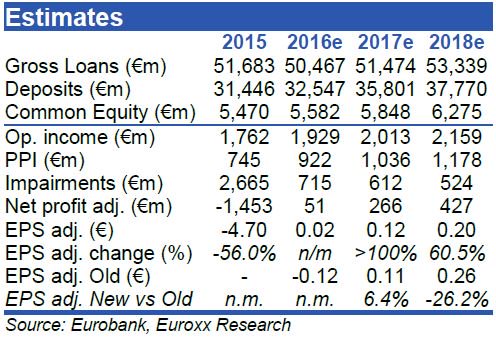

Eurobank

Η Eurobank επέστρεψε στην κερδοφορία το Q1'16, αντανακλώντας τη βελτίωση των όρων δημιουργίας εισοδήματος, του περιορισμού του κόστους και τη μείωση του ρυθμού σχηματισμού των μη εξυπηρετούμενων δανείων.

Η κάλυψη των NPL παραμένει σε σταθερά επίπεδα του 64,3% (-50bps q-o-q), με την Eurobank να έχει πουλήσει μέρος των μη εξυπηρετούμενων δανείων στη Βουλγαρία και τη Ρουμανία.

Η διαχείριση των εταιρικών NPE, μέσα από μια συμφωνία-ορόσημο με την Alpha Bank και την KKR, ενισχύει την ορατότητα για τις μελλοντικές εισπράξεις.

Η Euroxx αναμένει τώρα το 2016 να είναι κερδοφόρο, εάν επιβεβαιωθεί (α) η δημιουργία ισχυρών οργανικών εσόδων και (β ) η σταδιακή αποκλιμάκωση των NPL.

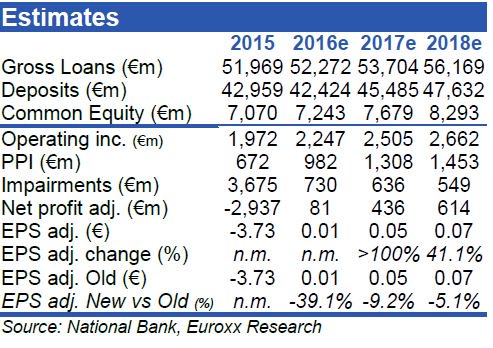

Εθνική Τράπεζα

Η επιστροφή στην κερδοφορία από την Εθνική τράπεζα αντανακλά την άνοδο των οργανικών εσόδων, τη συγκράτηση του κόστους και την απότομη μείωση των δανείων και άλλων ζημιών.

Από την άλλη πλευρά, ο σχηματισμός των μη εξυπηρετούμενων δανείων, εξαιτίας των εταιρικών δανείων, αλλά η τράπεζα απολαμβάνει τον καλύτερο δείκτη δανείων/καταθέσεις, ήτοι στο 92%, παρέχοντας τη βάση για τη μελλοντική πιστωτική επέκταση.

Επίσης, έχει τη μικρότερη εξάρτηση από τον μηχανισμό ELA, στα 11,2 δισ. ευρώ, ενώ έχει και τη μεγαλύτερη κάλυψη των NPLs, ενισχύοντας την εκτίμηση ότι είναι σε θέση να αντιμετωπίσει το πρόβλημα.

Σε συνδυασμό με το νέο νομικό πλαίσιο των μη εξυπηρετούμενων δανείων και την αναμενόμενη οικονομική ανάκαμψη, αυτή θα πρέπει να οδηγήσει τη μείωση του σχηματισμού των μη εξυπηρετούμενων δανείων.

www.bankingnews.gr

Ειδικότερα, η Euroxx, αυξάνει στα 4 ευρώ αυξάνει την τιμή στόχο της Alpha Bank, από 3,20 ευρώ προηγουμένως.

Για την Εθνική αυξάνει την τιμή στόχο στα 0,50 ευρώ, από 0,46 ευρώ προηγουμένως, ενώ για την Πειραιώς, η τιμή στόχος διαμορφώνεται στα 0,46 ευρώ, από 0,39 ευρώ προηγουμένως.

Για τη Eurobank η τιμή στόχος διαμορφώνεται στα 1,70 ευρώ, έναντι 1,50 ευρώ προηγουμένως.

Τα περιθώρια ανόδου με βάση τις τιμές στόχους ανέρχονται από 71,1% έως και 81,9% από τα τρέχοντα επίπεδα, ενώ η σύσταση και για τις τέσσερις τραπεζικές μετοχές είναι overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς

Alpha Bank

Η μετοχή της Alpha Bank παραμένει top pick του κλάδου για τη Euroxx, καθώς διατηρεί την υψηλή ποιότητα κεφαλαίου.

Όπως αναφέρει η Euroxx σήμερα η Alpha Bank διατηρεί CET1 στο 16,3%, με το DTC να αποτελεί το 40% των CET1 κεφαλαίων έναντι 44-64% των άλλων τραπεζών.

Έτσι, η Alpha Bank παραμένει η λιγότερο εξαρτημένη από τα DTC.

Επιπλέον, τα DTAs αντιπροσώπευαν το 52% σε όρους TBV το α' 3μηνο του έτους, ενώ η Alpha Bank απολαμβάνει το 2ο χαμηλότερο ποσοστό που κατέχει το ΤΧΣ, ή 11%.

Όπως αναλύει η Euroxx, η Alpha Bank διαθέτει την δεύτερη υψηλότερη κάλυψη NPLs στην Ελλάδα, ήτοι στο 68%, ενώ το στοιχείο αυτό σε συνδυασμό με το απόθεμα κεφαλαίου, το νέο νομικό πλαίσιο που επιτρέπει την ενεργητική διαχείριση των NPLs και τις συμφωνίες για τα μη εξυπηρετούμενα δάνεια, αποτελούν πολύ καλά στοιχεία για την τράπεζα.

Πειραιώς

Η Πειραιώς κατάφερε να μειώσει σημαντικά τις ζημίες της το πρώτο τρίμηνο του έτους.

Η εξέλιξη αυτή αντανακλά (α) τα ισχυρά καθαρά έσοδα από τόκους, (β) τη μείωση 6% σε επαναλαμβανόμενα OpEx μεγέθη με ευνοϊκά συγκριτικά στοιχεία, και (γ) την απότομη πτώση των προβλέψεων σε 289 εκατ. ευρώ έναντι 1,384 εκατ. ευρ'ω το τελευταίο τρίμηνο του 2015.

Ο ρυθμός σχηματισμού μη εξυπηρετούμενων δανείων μειώθηκε για πρώτη φορά από το 2008, ενώ η τράπεζα επανέλαβε το guidance για περίπου 1 δισ. αρνητικών νέων μη εξυπηρετούμενων δανείων το 2016.

Η Πειραιώς, σύμφωνα με τη Euroxx, οδεύει προς ένα κερδοφόρο 2016e.

Η εξέλιξη αυτή αντανακλά κυρίως τον περιορισμό των προβλέψεων.

Τα αποτελέσματα θα πρέπει επίσης να υποστηριχθούν από την ένταξη των ομολόγων του EFSF των ελληνικών τραπεζών στο QE της ΕΚΤ, με την Πειραιώς να καταγραφεί κέρδη ύψους 15 εκατ. μέχρι στιγμής.

Eurobank

Η Eurobank επέστρεψε στην κερδοφορία το Q1'16, αντανακλώντας τη βελτίωση των όρων δημιουργίας εισοδήματος, του περιορισμού του κόστους και τη μείωση του ρυθμού σχηματισμού των μη εξυπηρετούμενων δανείων.

Η κάλυψη των NPL παραμένει σε σταθερά επίπεδα του 64,3% (-50bps q-o-q), με την Eurobank να έχει πουλήσει μέρος των μη εξυπηρετούμενων δανείων στη Βουλγαρία και τη Ρουμανία.

Η διαχείριση των εταιρικών NPE, μέσα από μια συμφωνία-ορόσημο με την Alpha Bank και την KKR, ενισχύει την ορατότητα για τις μελλοντικές εισπράξεις.

Η Euroxx αναμένει τώρα το 2016 να είναι κερδοφόρο, εάν επιβεβαιωθεί (α) η δημιουργία ισχυρών οργανικών εσόδων και (β ) η σταδιακή αποκλιμάκωση των NPL.

Εθνική Τράπεζα

Η επιστροφή στην κερδοφορία από την Εθνική τράπεζα αντανακλά την άνοδο των οργανικών εσόδων, τη συγκράτηση του κόστους και την απότομη μείωση των δανείων και άλλων ζημιών.

Από την άλλη πλευρά, ο σχηματισμός των μη εξυπηρετούμενων δανείων, εξαιτίας των εταιρικών δανείων, αλλά η τράπεζα απολαμβάνει τον καλύτερο δείκτη δανείων/καταθέσεις, ήτοι στο 92%, παρέχοντας τη βάση για τη μελλοντική πιστωτική επέκταση.

Επίσης, έχει τη μικρότερη εξάρτηση από τον μηχανισμό ELA, στα 11,2 δισ. ευρώ, ενώ έχει και τη μεγαλύτερη κάλυψη των NPLs, ενισχύοντας την εκτίμηση ότι είναι σε θέση να αντιμετωπίσει το πρόβλημα.

Σε συνδυασμό με το νέο νομικό πλαίσιο των μη εξυπηρετούμενων δανείων και την αναμενόμενη οικονομική ανάκαμψη, αυτή θα πρέπει να οδηγήσει τη μείωση του σχηματισμού των μη εξυπηρετούμενων δανείων.

www.bankingnews.gr

Σχόλια αναγνωστών