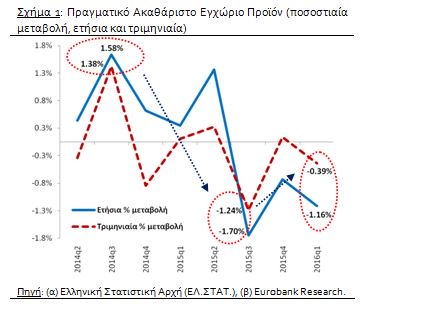

Σε όρους τριμηνιαίας μεταβολής καταγράφηκε συρρίκνωση του πραγματικού ΑΕΠ της τάξης του -0,39%

Σύμφωνα με τις εκτιμήσεις της ΕΛ.ΣΤΑΤ., ο ρυθμός οικονομικής μεγέθυνσης, δηλαδή η ετήσια ποσοστιαία μεταβολή του πραγματικού ΑΕΠ, διαμορφώθηκε στο -1,16% το 1ο τρίμηνο 2016 (με βάση τα μη εποχικά διορθωμένα στοιχεία) από -0,68% το 4ο τρίμηνο 2016.

Σε όρους τριμηνιαίας μεταβολής καταγράφηκε συρρίκνωση του πραγματικού ΑΕΠ της τάξης του -0,39% (με βάση τα εποχικά διορθωμένα στοιχεία) από οριακή αύξηση 0,08% το προηγούμενο τρίμηνο.

Στις 30 Μαΐου 2016 αναμένεται η δημοσίευση των προσωρινών στοιχείων των εθνικών λογαριασμών για το 1ο τρίμηνο 2016.

Με την εν λόγω δημοσίευση θα γνωρίζουμε – εκτός από τα αναθεωρημένα στοιχεία του πραγματικού και του ονομαστικού ΑΕΠ – τη συμβολή των πέντε βασικών συνιστωσών της ζήτησης στον ρυθμό οικονομικής μεγέθυνσης.

Τι αναμένουμε;

Από την πλευρά της ζήτησης, εκτιμούμε ότι η ιδιωτική κατανάλωση, οι εξαγωγές και οι ιδιωτικές επενδύσεις παγίων θα έχουν αρνητική συνεισφορά ενώ οι εισαγωγές θα έχουν θετική συμβολή (μέσω της μείωσής τους).

Που στηρίζουμε την εν λόγω εκτίμηση; Στην επιδείνωση του δείκτη εμπιστοσύνης καταναλωτή, στην αρνητική μέση ετήσια μεταβολή του δείκτη όγκου στο λιανικό εμπόριο (Ιανουάριος 2016 – Φεβρουάριος 2016: -4,20%), στην ετήσια πτώση του δείκτη κύκλου εργασιών στον τομέα εμπορίας αυτοκινήτων και στα στοιχεία του ισοζυγίου τρεχουσών συναλλαγών για το 1ο τρίμηνο 2016.

Σύμφωνα με τα τελευταία, οι εξαγωγές αγαθών και οι εισπράξεις από την παροχή υπηρεσιών παρουσίασαν υψηλή ετήσια συρρίκνωση (σε ονομαστικούς όρους).

Οι μοναδικές κατηγορίες που κατέγραψαν σχετική ανθεκτικότητα ήταν εκείνες των αγαθών χωρίς καύσιμα και πλοία (οριακή αύξηση) και των ταξιδιωτικών υπηρεσιών (οριακή μείωση).

Ωστόσο, λόγω της υψηλότερης πτώσης των εισαγωγών, το ισοζύγιο αγαθών και υπηρεσιών παρουσίασε ετήσια αύξηση το 1ο τρίμηνο 2016. Συνεπώς, η συμβολή των καθαρών εξαγωγών στον ρυθμό οικονομικής μεγέθυνσης εκτιμάται ότι θα είναι θετική.

Στο σκέλος των ιδιωτικών επενδύσεων αναμένουμε συρρίκνωση της ζήτησης για πάγια κεφαλαιουχικά αγαθά ενώ η μεταβολή των αποθεμάτων δύναται να είναι θετική λόγω της πολύ μεγάλης πτώσης στα προηγούμενα δύο τρίμηνα και της προοπτικής για θετικό ρυθμό οικονομικής μεγέθυνσης το 2ο εξάμηνο 2016.

Αξίζει να σημειώσουμε πως σύμφωνα με την Ευρωπαϊκή Επιτροπή (ΕΕ), η αύξηση των επενδύσεων σε πάγια το 4ο τρίμηνο 2015 (4,94% σε ετήσια και 20,38% σε τριμηνιαία βάση) προήλθε κυρίως από τον δημόσιο και όχι από τον ιδιωτικό τομέα.

Στην πλευρά της προσφοράς, με δεδομένη την ετήσια αύξηση της απασχόλησης τους δύο πρώτους μήνες του 2016, αναμένουμε περαιτέρω συρρίκνωση της παραγωγικότητας της εργασίας το 1ο τρίμηνο 2016.

Σύμφωνα με τις εκτιμήσεις της ελληνικής στατιστικής αρχής (ΕΛ.ΣΤΑΤ.), ο ετήσιος ρυθμός οικονομικής μεγέθυνσης διαμορφώθηκε στο -1,16% το 1ο τρίμηνο 2016 ενώ ο αντίστοιχος τριμηνιαίος στο -0,39%.

Σύμφωνα με τις εκτιμήσεις της ελληνικής στατιστικής αρχής (ΕΛ.ΣΤΑΤ.), η ετήσια ποσοστιαία μεταβολή του πραγματικού ΑΕΠ ήταν -1,16% το 1ο τρίμηνο 2016 από -0,68% το 4ο τρίμηνο 2015.

Σε όρους τριμηνιαίας μεταβολής καταγράφηκε συρρίκνωση -0,39% έπειτα από οριακή αύξηση 0,08% το προηγούμενο τρίμηνο.

Όπως αποτυπώνεται στο Σχήμα 1, η περίοδος Ιανουαρίου 2016 – Μαρτίου 2016 αποτέλεσε το 3ο συνεχές τρίμηνο με αρνητικό ρυθμό οικονομικής μεγέθυνσης (σε ετήσια βάση).

Επιπρόσθετα, σημειώθηκε επιδείνωση της ύφεσης σε σχέση με το 4ο τρίμηνο 2015.

Στις 30 Μαΐου 2016 αναμένεται να δημοσιευτούν τα προσωρινά στοιχεία των εθνικών λογαριασμών για το 1ο τρίμηνο 2016.

Με την εν λόγω δημοσίευση θα γνωρίζουμε – πέρα από τα αναθεωρημένα στοιχεία του πραγματικού και του ονομαστικού ΑΕΠ – την συμβολή των πέντε βασικών συνιστωσών της ζήτησης (προσέγγιση δαπάνης) στον ρυθμό οικονομικής μεγέθυνσης.

Με βάση τα στοιχεία (hard and soft data) που έχουμε στη διάθεσή μας, αναμένουμε αρνητική συνεισφορά από την πλευρά της ιδιωτικής κατανάλωσης και των εξαγωγών ενώ οι εισαγωγές προβλέπεται να έχουν θετική συμβολή (λόγω της μείωσής τους) στην ετήσια μεταβολή του πραγματικού ΑΕΠ.

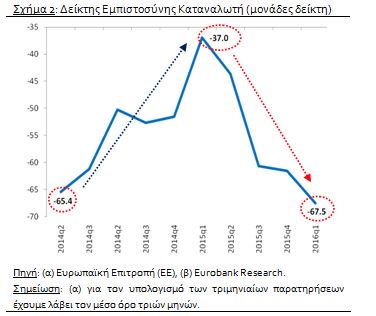

Στο Σχήμα 2 παρουσιάζουμε τον δείκτη εμπιστοσύνης καταναλωτή σε τριμηνιαία βάση.

Είναι φανερό πως η χειροτέρευση των προσδοκιών των νοικοκυριών το 1ο τρίμηνο 2016 (π.χ. προεξόφληση για μείωση του πραγματικού διαθέσιμου εισοδήματος τους λόγω αύξησης της φορολογίας) δύναται να ερμηνεύσει την προβλεπόμενη πτώση της ιδιωτικής κατανάλωσης.

Τέλος, στο σκέλος των ιδιωτικών επενδύσεων αναμένουμε συρρίκνωση της ζήτησης για πάγια κεφαλαιουχικά αγαθά ενώ η μεταβολή των αποθεμάτων δύναται να είναι θετική λόγω της πολύ μεγάλης πτώσης στα προηγούμενα δύο τρίμηνα και της προοπτικής για θετικό ρυθμό οικονομικής μεγέθυνσης το 2ο εξάμηνο 2016.

Στην πλευρά της προσφοράς, με δεδομένη την ετήσια αύξηση της απασχόλησης τους δύο πρώτους μήνες του 2016, αναμένουμε περαιτέρω συρρίκνωση της παραγωγικότητας της εργασίας το 1ο τρίμηνο 2016.

Το ισοζύγιο τρεχουσών συναλλαγών (ΙΤΣ) παρουσίασε έλλειμμα -€2.254,72 εκατ. το 1ο τρίμηνο 2016.

Σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους καταγράφηκε αύξηση €959,54 εκατ. Αυτή η μεταβολή οφείλεται στην αύξηση €869,80 εκατ. του ισοζυγίου αγαθών (κυρίως λόγω του ισοζυγίου των καυσίμων), στη μείωση -567,71 εκατ. του ισοζυγίου υπηρεσιών (κυρίως λόγω του ισοζυγίου μεταφορών) και στις αυξήσεις €487,20 εκατ. & €170,24 εκατ. των ισοζυγίων πρωτογενών και δευτερογενών εισοδημάτων αντίστοιχα.

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ), το ισοζύγιο τρεχουσών συναλλαγών (ΙΤΣ) ήταν ελλειμματικό στα -€708,10 εκατ. τον Μάρτιο 2016.

Επιπρόσθετα, σε όρους τριμήνου διαμορφώθηκε στα -€2.254,72 εκατ. (έλλειμμα) και σε όρους δώδεκα μηνών στα €861,93 εκατ. (πλεόνασμα) ή 0,49% ως ποσοστό του ονομαστικού ΑΕΠ 2015.

Το αντίστοιχο μέγεθος τον Μάρτιο 2010 ήταν στα -€32,18 δις (έλλειμμα) ή -13,55% ως ποσοστό του ονομαστικού ΑΕΠ 2009.

Αυτή η μεταβολή αντικατοπτρίζει τη σημαντική εξάλειψη της ανισορροπίας που υπήρχε στον εξωτερικό τομέα και τη σύγκλιση του επιπέδου των εθνικών αποταμιεύσεων με εκείνο των επενδύσεων.

Εν συγκρίσει με τον Μάρτιο 2015, το ΙΤΣ παρουσίασε αύξηση €770,41 εκατ.

Η εν λόγω μεταβολή ήταν αποτέλεσμα της αύξησης €438,28 εκατ. του ισοζυγίου αγαθών, της μείωσης -€124,39 εκατ. του ισοζυγίου υπηρεσιών και των αυξήσεων €357,91 εκατ. & €98,61 εκατ. των ισοζυγίων πρωτογενών και δευτερογενών εισοδημάτων αντίστοιχα.

Σε όρους τριμήνου, ήτοι 2016Q1, το ΙΤΣ κατέγραψε ετήσια αύξηση €959,54 εκατ.

Τα ποιοτικά χαρακτηριστικά αυτής της μεταβολής ήταν παρόμοια με εκείνα του Μαρτίου 2016.

Ποια είναι η αναμενόμενη συνεισφορά των καθαρών εξαγωγών και υπηρεσιών στον ρυθμό οικονομικής μεγέθυνσης το 1ο τρίμηνο 2016; Βάσει των προαναφερθέντων στοιχείων, η συμβολή των καθαρών εξαγωγών αναμένεται να είναι θετική.

Ωστόσο, προβλέπεται να είναι μικρότερη από εκείνη που καταγράφηκε στα τρία προηγούμενα τρίμηνα.

Πιο αναλυτικά, το ισοζύγιο αγαθών και υπηρεσιών κατέγραψε ετήσια άνοδο €302,10 εκατ. το 1ο τρίμηνο 2016.

Διαμορφώθηκε στα -€3.387,57 εκατ. από -€3.689,66 εκατ. το 1ο τρίμηνο 2015.

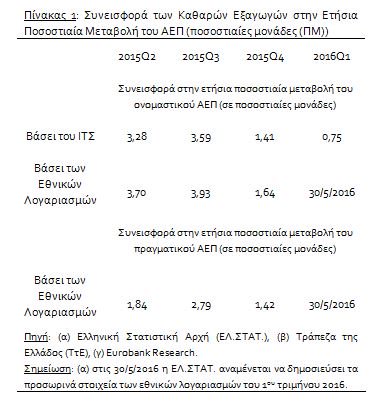

Συνεπώς, με δεδομένο το μερίδιο των καθαρών εξαγωγών – βάσει των στοιχείων του ΙΤΣ - στο ακαθάριστο εγχώριο προϊόν (ΑΕΠ) το 1ο τρίμηνο 2015, η συνεισφορά τους στην ετήσια μεταβολή του ΑΕΠ διαμορφώνεται στις 0,75 ποσοστιαίες μονάδες (ΠΜ).

Σε αυτό το σημείο θα πρέπει να σημειώσουμε τα εξής:

(i) το προαναφερθέν αποτέλεσμα αφορά την ετήσια μεταβολή του ονομαστικού και όχι του πραγματικού ΑΕΠ, και (ii) τα στοιχεία των καθαρών εξαγωγών βάσει του ΙΤΣ δεν είναι ταυτόσημα με τα αντίστοιχα των εθνικών λογαριασμών.

Συνεπώς, η «πραγματική» συνεισφορά των καθαρών εξαγωγών στην ετήσια μεταβολή του ονομαστικού ΑΕΠ το 1ο τρίμηνο 2016 αναμένεται να αποκλίνει από τις 0,75 ποσοστιαίες μονάδες.

Ωστόσο, σε όρους ποιοτικής ανάλυσης δεν αναμένουμε διαφορετικό αποτέλεσμα. Για παράδειγμα, όπως αποτυπώνεται στον Πίνακα 1, η συνεισφορά των καθαρών εξαγωγών στην ετήσια μεταβολή του ονομαστικού ΑΕΠ το 4ο τρίμηνο 2015 ήταν 1,41 ΠΜ βάσει του ΙΤΣ και 1,64 βάσει των εθνικών λογαριασμών.

Τα αντίστοιχα μεγέθη το 3ο τρίμηνο 2015 ήταν στις 3,59 ΠΜ και 3,93 ΠΜ, ενώ το 2ο τρίμηνο 2015 στις 3,28 ΠΜ και 3,70 ΠΜ. (iii) η προβλεπόμενη θετική συμβολή των καθαρών εξαγωγών βασίζεται στην υψηλότερη μείωση των εισαγωγών σε σχέση με την πτώση των εξαγωγών.

Πιο αναλυτικά, το 1ο τρίμηνο 2016 – βάσει των στοιχείων του ΙΤΣ - οι εξαγωγές καυσίμων μειώθηκαν σε ετήσια βάση -€494,03 εκατ., των πλοίων -€51,79 εκατ. ενώ στην κατηγορία εκτός καυσίμων και πλοίων σημειώθηκε ετήσια αύξηση €2,26 εκατ.

Στην πλευρά των υπηρεσιών, οι ταξιδιωτικές εισπράξεις παρέμειναν σχεδόν αμετάβλητες (οριακή πτώση -€0,56 εκατ.), οι εισπράξεις από τις μεταφορές παρουσίασαν την υψηλότερη συρρίκνωση (-€1.393,90 εκατ.) και ακολούθησαν οι λοιπές υπηρεσίες με μείωση της τάξης των -€312,67 εκατ. Συνεπώς, οι συνολικές εξαγωγές αγαθών και υπηρεσιών μειώθηκαν -€2.250,69 εκατ. το 1ο τρίμηνο 2016.

Το αντίστοιχο μέγεθος για τις εισαγωγές ήταν -2,552.78 εκατ.

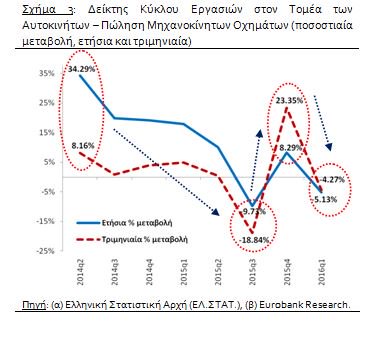

Επιδείνωση παρουσίασε ο δείκτης κύκλου εργασιών στον τομέα των αυτοκινήτων το 1ο τρίμηνο 2016. Υπέστη ετήσια συρρίκνωση -5,13% έπειτα από αύξηση 8,29% το 4ο τρίμηνο 2015.

Σε όρους τριμηνιαίας μεταβολής, σημειώθηκε πτώση -5,13% από αύξηση 23,35% το προηγούμενο τρίμηνο.

Αυτή η μεταβολή αποτελεί μια επιπλέον ένδειξη για βαθύτερη ύφεση το 1ο τρίμηνο 2016 σε σχέση με εκείνη το 4ο τρίμηνο 2015.

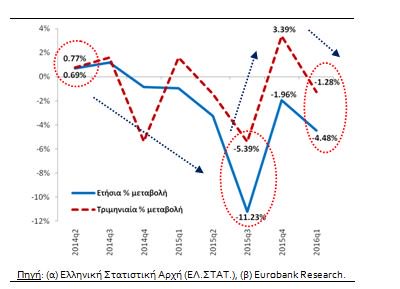

Ο δείκτης κύκλου εργασιών στο χονδρεμπόριο παρουσίασε ετήσια πτώση -4,48% το 1ο τρίμηνο 2016.

Αυτό ήταν το 6ο συνεχές τρίμηνο στο οποίο καταγράφεται αρνητική ετήσια μεταβολή.

Επιπρόσθετα, σε όρους τριμηνιαίας μεταβολής σημειώθηκε συρρίκνωση -1,28%.

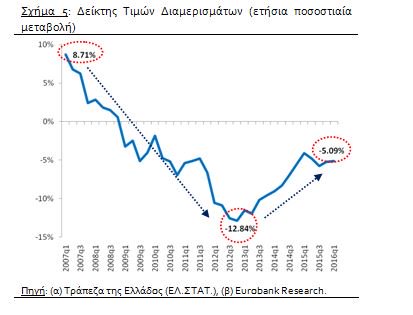

Συνεχίστηκε η ετήσια πτώση των τιμών των διαμερισμάτων το 1ο τρίμηνο 2016. Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ) η ετήσια μεταβολή του συνολικού δείκτη τιμών διαμερισμάτων διαμορφώθηκε στο -5,09% από -5,22% το προηγούμενο τρίμηνο. Σε σύγκριση με το ιστορικά υψηλό το 2ο τρίμηνο 2008, η πτώση των τιμών των διαμερισμάτων είναι ίση με -41,59%.

www.bankingnews.gr

Σε όρους τριμηνιαίας μεταβολής καταγράφηκε συρρίκνωση του πραγματικού ΑΕΠ της τάξης του -0,39% (με βάση τα εποχικά διορθωμένα στοιχεία) από οριακή αύξηση 0,08% το προηγούμενο τρίμηνο.

Στις 30 Μαΐου 2016 αναμένεται η δημοσίευση των προσωρινών στοιχείων των εθνικών λογαριασμών για το 1ο τρίμηνο 2016.

Με την εν λόγω δημοσίευση θα γνωρίζουμε – εκτός από τα αναθεωρημένα στοιχεία του πραγματικού και του ονομαστικού ΑΕΠ – τη συμβολή των πέντε βασικών συνιστωσών της ζήτησης στον ρυθμό οικονομικής μεγέθυνσης.

Τι αναμένουμε;

Από την πλευρά της ζήτησης, εκτιμούμε ότι η ιδιωτική κατανάλωση, οι εξαγωγές και οι ιδιωτικές επενδύσεις παγίων θα έχουν αρνητική συνεισφορά ενώ οι εισαγωγές θα έχουν θετική συμβολή (μέσω της μείωσής τους).

Που στηρίζουμε την εν λόγω εκτίμηση; Στην επιδείνωση του δείκτη εμπιστοσύνης καταναλωτή, στην αρνητική μέση ετήσια μεταβολή του δείκτη όγκου στο λιανικό εμπόριο (Ιανουάριος 2016 – Φεβρουάριος 2016: -4,20%), στην ετήσια πτώση του δείκτη κύκλου εργασιών στον τομέα εμπορίας αυτοκινήτων και στα στοιχεία του ισοζυγίου τρεχουσών συναλλαγών για το 1ο τρίμηνο 2016.

Σύμφωνα με τα τελευταία, οι εξαγωγές αγαθών και οι εισπράξεις από την παροχή υπηρεσιών παρουσίασαν υψηλή ετήσια συρρίκνωση (σε ονομαστικούς όρους).

Οι μοναδικές κατηγορίες που κατέγραψαν σχετική ανθεκτικότητα ήταν εκείνες των αγαθών χωρίς καύσιμα και πλοία (οριακή αύξηση) και των ταξιδιωτικών υπηρεσιών (οριακή μείωση).

Ωστόσο, λόγω της υψηλότερης πτώσης των εισαγωγών, το ισοζύγιο αγαθών και υπηρεσιών παρουσίασε ετήσια αύξηση το 1ο τρίμηνο 2016. Συνεπώς, η συμβολή των καθαρών εξαγωγών στον ρυθμό οικονομικής μεγέθυνσης εκτιμάται ότι θα είναι θετική.

Στο σκέλος των ιδιωτικών επενδύσεων αναμένουμε συρρίκνωση της ζήτησης για πάγια κεφαλαιουχικά αγαθά ενώ η μεταβολή των αποθεμάτων δύναται να είναι θετική λόγω της πολύ μεγάλης πτώσης στα προηγούμενα δύο τρίμηνα και της προοπτικής για θετικό ρυθμό οικονομικής μεγέθυνσης το 2ο εξάμηνο 2016.

Αξίζει να σημειώσουμε πως σύμφωνα με την Ευρωπαϊκή Επιτροπή (ΕΕ), η αύξηση των επενδύσεων σε πάγια το 4ο τρίμηνο 2015 (4,94% σε ετήσια και 20,38% σε τριμηνιαία βάση) προήλθε κυρίως από τον δημόσιο και όχι από τον ιδιωτικό τομέα.

Στην πλευρά της προσφοράς, με δεδομένη την ετήσια αύξηση της απασχόλησης τους δύο πρώτους μήνες του 2016, αναμένουμε περαιτέρω συρρίκνωση της παραγωγικότητας της εργασίας το 1ο τρίμηνο 2016.

Σύμφωνα με τις εκτιμήσεις της ελληνικής στατιστικής αρχής (ΕΛ.ΣΤΑΤ.), ο ετήσιος ρυθμός οικονομικής μεγέθυνσης διαμορφώθηκε στο -1,16% το 1ο τρίμηνο 2016 ενώ ο αντίστοιχος τριμηνιαίος στο -0,39%.

Σύμφωνα με τις εκτιμήσεις της ελληνικής στατιστικής αρχής (ΕΛ.ΣΤΑΤ.), η ετήσια ποσοστιαία μεταβολή του πραγματικού ΑΕΠ ήταν -1,16% το 1ο τρίμηνο 2016 από -0,68% το 4ο τρίμηνο 2015.

Σε όρους τριμηνιαίας μεταβολής καταγράφηκε συρρίκνωση -0,39% έπειτα από οριακή αύξηση 0,08% το προηγούμενο τρίμηνο.

Όπως αποτυπώνεται στο Σχήμα 1, η περίοδος Ιανουαρίου 2016 – Μαρτίου 2016 αποτέλεσε το 3ο συνεχές τρίμηνο με αρνητικό ρυθμό οικονομικής μεγέθυνσης (σε ετήσια βάση).

Επιπρόσθετα, σημειώθηκε επιδείνωση της ύφεσης σε σχέση με το 4ο τρίμηνο 2015.

Στις 30 Μαΐου 2016 αναμένεται να δημοσιευτούν τα προσωρινά στοιχεία των εθνικών λογαριασμών για το 1ο τρίμηνο 2016.

Με την εν λόγω δημοσίευση θα γνωρίζουμε – πέρα από τα αναθεωρημένα στοιχεία του πραγματικού και του ονομαστικού ΑΕΠ – την συμβολή των πέντε βασικών συνιστωσών της ζήτησης (προσέγγιση δαπάνης) στον ρυθμό οικονομικής μεγέθυνσης.

Με βάση τα στοιχεία (hard and soft data) που έχουμε στη διάθεσή μας, αναμένουμε αρνητική συνεισφορά από την πλευρά της ιδιωτικής κατανάλωσης και των εξαγωγών ενώ οι εισαγωγές προβλέπεται να έχουν θετική συμβολή (λόγω της μείωσής τους) στην ετήσια μεταβολή του πραγματικού ΑΕΠ.

Στο Σχήμα 2 παρουσιάζουμε τον δείκτη εμπιστοσύνης καταναλωτή σε τριμηνιαία βάση.

Είναι φανερό πως η χειροτέρευση των προσδοκιών των νοικοκυριών το 1ο τρίμηνο 2016 (π.χ. προεξόφληση για μείωση του πραγματικού διαθέσιμου εισοδήματος τους λόγω αύξησης της φορολογίας) δύναται να ερμηνεύσει την προβλεπόμενη πτώση της ιδιωτικής κατανάλωσης.

Τέλος, στο σκέλος των ιδιωτικών επενδύσεων αναμένουμε συρρίκνωση της ζήτησης για πάγια κεφαλαιουχικά αγαθά ενώ η μεταβολή των αποθεμάτων δύναται να είναι θετική λόγω της πολύ μεγάλης πτώσης στα προηγούμενα δύο τρίμηνα και της προοπτικής για θετικό ρυθμό οικονομικής μεγέθυνσης το 2ο εξάμηνο 2016.

Στην πλευρά της προσφοράς, με δεδομένη την ετήσια αύξηση της απασχόλησης τους δύο πρώτους μήνες του 2016, αναμένουμε περαιτέρω συρρίκνωση της παραγωγικότητας της εργασίας το 1ο τρίμηνο 2016.

Το ισοζύγιο τρεχουσών συναλλαγών (ΙΤΣ) παρουσίασε έλλειμμα -€2.254,72 εκατ. το 1ο τρίμηνο 2016.

Σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους καταγράφηκε αύξηση €959,54 εκατ. Αυτή η μεταβολή οφείλεται στην αύξηση €869,80 εκατ. του ισοζυγίου αγαθών (κυρίως λόγω του ισοζυγίου των καυσίμων), στη μείωση -567,71 εκατ. του ισοζυγίου υπηρεσιών (κυρίως λόγω του ισοζυγίου μεταφορών) και στις αυξήσεις €487,20 εκατ. & €170,24 εκατ. των ισοζυγίων πρωτογενών και δευτερογενών εισοδημάτων αντίστοιχα.

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ), το ισοζύγιο τρεχουσών συναλλαγών (ΙΤΣ) ήταν ελλειμματικό στα -€708,10 εκατ. τον Μάρτιο 2016.

Επιπρόσθετα, σε όρους τριμήνου διαμορφώθηκε στα -€2.254,72 εκατ. (έλλειμμα) και σε όρους δώδεκα μηνών στα €861,93 εκατ. (πλεόνασμα) ή 0,49% ως ποσοστό του ονομαστικού ΑΕΠ 2015.

Το αντίστοιχο μέγεθος τον Μάρτιο 2010 ήταν στα -€32,18 δις (έλλειμμα) ή -13,55% ως ποσοστό του ονομαστικού ΑΕΠ 2009.

Αυτή η μεταβολή αντικατοπτρίζει τη σημαντική εξάλειψη της ανισορροπίας που υπήρχε στον εξωτερικό τομέα και τη σύγκλιση του επιπέδου των εθνικών αποταμιεύσεων με εκείνο των επενδύσεων.

Εν συγκρίσει με τον Μάρτιο 2015, το ΙΤΣ παρουσίασε αύξηση €770,41 εκατ.

Η εν λόγω μεταβολή ήταν αποτέλεσμα της αύξησης €438,28 εκατ. του ισοζυγίου αγαθών, της μείωσης -€124,39 εκατ. του ισοζυγίου υπηρεσιών και των αυξήσεων €357,91 εκατ. & €98,61 εκατ. των ισοζυγίων πρωτογενών και δευτερογενών εισοδημάτων αντίστοιχα.

Σε όρους τριμήνου, ήτοι 2016Q1, το ΙΤΣ κατέγραψε ετήσια αύξηση €959,54 εκατ.

Τα ποιοτικά χαρακτηριστικά αυτής της μεταβολής ήταν παρόμοια με εκείνα του Μαρτίου 2016.

Ποια είναι η αναμενόμενη συνεισφορά των καθαρών εξαγωγών και υπηρεσιών στον ρυθμό οικονομικής μεγέθυνσης το 1ο τρίμηνο 2016; Βάσει των προαναφερθέντων στοιχείων, η συμβολή των καθαρών εξαγωγών αναμένεται να είναι θετική.

Ωστόσο, προβλέπεται να είναι μικρότερη από εκείνη που καταγράφηκε στα τρία προηγούμενα τρίμηνα.

Πιο αναλυτικά, το ισοζύγιο αγαθών και υπηρεσιών κατέγραψε ετήσια άνοδο €302,10 εκατ. το 1ο τρίμηνο 2016.

Διαμορφώθηκε στα -€3.387,57 εκατ. από -€3.689,66 εκατ. το 1ο τρίμηνο 2015.

Συνεπώς, με δεδομένο το μερίδιο των καθαρών εξαγωγών – βάσει των στοιχείων του ΙΤΣ - στο ακαθάριστο εγχώριο προϊόν (ΑΕΠ) το 1ο τρίμηνο 2015, η συνεισφορά τους στην ετήσια μεταβολή του ΑΕΠ διαμορφώνεται στις 0,75 ποσοστιαίες μονάδες (ΠΜ).

Σε αυτό το σημείο θα πρέπει να σημειώσουμε τα εξής:

(i) το προαναφερθέν αποτέλεσμα αφορά την ετήσια μεταβολή του ονομαστικού και όχι του πραγματικού ΑΕΠ, και (ii) τα στοιχεία των καθαρών εξαγωγών βάσει του ΙΤΣ δεν είναι ταυτόσημα με τα αντίστοιχα των εθνικών λογαριασμών.

Συνεπώς, η «πραγματική» συνεισφορά των καθαρών εξαγωγών στην ετήσια μεταβολή του ονομαστικού ΑΕΠ το 1ο τρίμηνο 2016 αναμένεται να αποκλίνει από τις 0,75 ποσοστιαίες μονάδες.

Ωστόσο, σε όρους ποιοτικής ανάλυσης δεν αναμένουμε διαφορετικό αποτέλεσμα. Για παράδειγμα, όπως αποτυπώνεται στον Πίνακα 1, η συνεισφορά των καθαρών εξαγωγών στην ετήσια μεταβολή του ονομαστικού ΑΕΠ το 4ο τρίμηνο 2015 ήταν 1,41 ΠΜ βάσει του ΙΤΣ και 1,64 βάσει των εθνικών λογαριασμών.

Τα αντίστοιχα μεγέθη το 3ο τρίμηνο 2015 ήταν στις 3,59 ΠΜ και 3,93 ΠΜ, ενώ το 2ο τρίμηνο 2015 στις 3,28 ΠΜ και 3,70 ΠΜ. (iii) η προβλεπόμενη θετική συμβολή των καθαρών εξαγωγών βασίζεται στην υψηλότερη μείωση των εισαγωγών σε σχέση με την πτώση των εξαγωγών.

Πιο αναλυτικά, το 1ο τρίμηνο 2016 – βάσει των στοιχείων του ΙΤΣ - οι εξαγωγές καυσίμων μειώθηκαν σε ετήσια βάση -€494,03 εκατ., των πλοίων -€51,79 εκατ. ενώ στην κατηγορία εκτός καυσίμων και πλοίων σημειώθηκε ετήσια αύξηση €2,26 εκατ.

Στην πλευρά των υπηρεσιών, οι ταξιδιωτικές εισπράξεις παρέμειναν σχεδόν αμετάβλητες (οριακή πτώση -€0,56 εκατ.), οι εισπράξεις από τις μεταφορές παρουσίασαν την υψηλότερη συρρίκνωση (-€1.393,90 εκατ.) και ακολούθησαν οι λοιπές υπηρεσίες με μείωση της τάξης των -€312,67 εκατ. Συνεπώς, οι συνολικές εξαγωγές αγαθών και υπηρεσιών μειώθηκαν -€2.250,69 εκατ. το 1ο τρίμηνο 2016.

Το αντίστοιχο μέγεθος για τις εισαγωγές ήταν -2,552.78 εκατ.

Επιδείνωση παρουσίασε ο δείκτης κύκλου εργασιών στον τομέα των αυτοκινήτων το 1ο τρίμηνο 2016. Υπέστη ετήσια συρρίκνωση -5,13% έπειτα από αύξηση 8,29% το 4ο τρίμηνο 2015.

Σε όρους τριμηνιαίας μεταβολής, σημειώθηκε πτώση -5,13% από αύξηση 23,35% το προηγούμενο τρίμηνο.

Αυτή η μεταβολή αποτελεί μια επιπλέον ένδειξη για βαθύτερη ύφεση το 1ο τρίμηνο 2016 σε σχέση με εκείνη το 4ο τρίμηνο 2015.

Ο δείκτης κύκλου εργασιών στο χονδρεμπόριο παρουσίασε ετήσια πτώση -4,48% το 1ο τρίμηνο 2016.

Αυτό ήταν το 6ο συνεχές τρίμηνο στο οποίο καταγράφεται αρνητική ετήσια μεταβολή.

Επιπρόσθετα, σε όρους τριμηνιαίας μεταβολής σημειώθηκε συρρίκνωση -1,28%.

Συνεχίστηκε η ετήσια πτώση των τιμών των διαμερισμάτων το 1ο τρίμηνο 2016. Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ) η ετήσια μεταβολή του συνολικού δείκτη τιμών διαμερισμάτων διαμορφώθηκε στο -5,09% από -5,22% το προηγούμενο τρίμηνο. Σε σύγκριση με το ιστορικά υψηλό το 2ο τρίμηνο 2008, η πτώση των τιμών των διαμερισμάτων είναι ίση με -41,59%.

www.bankingnews.gr

Σχόλια αναγνωστών