Η τιμή στόχος που δίνει η NBG Securities είναι στα 10,50 ευρώ και η Alpha Finance στα 10 ευρώ

Θετικές είναι οι συστάσεις των αναλυτών της NBG Securities και της Alpha Finance για τη μετοχή του ΟΤΕ, μετά την ανακοίνωση των αποτελεσμάτων του πρώτου τριμήνου του 2016, με τους πρώτους να συστήνουν Outperform και τους δεύτερους buy.

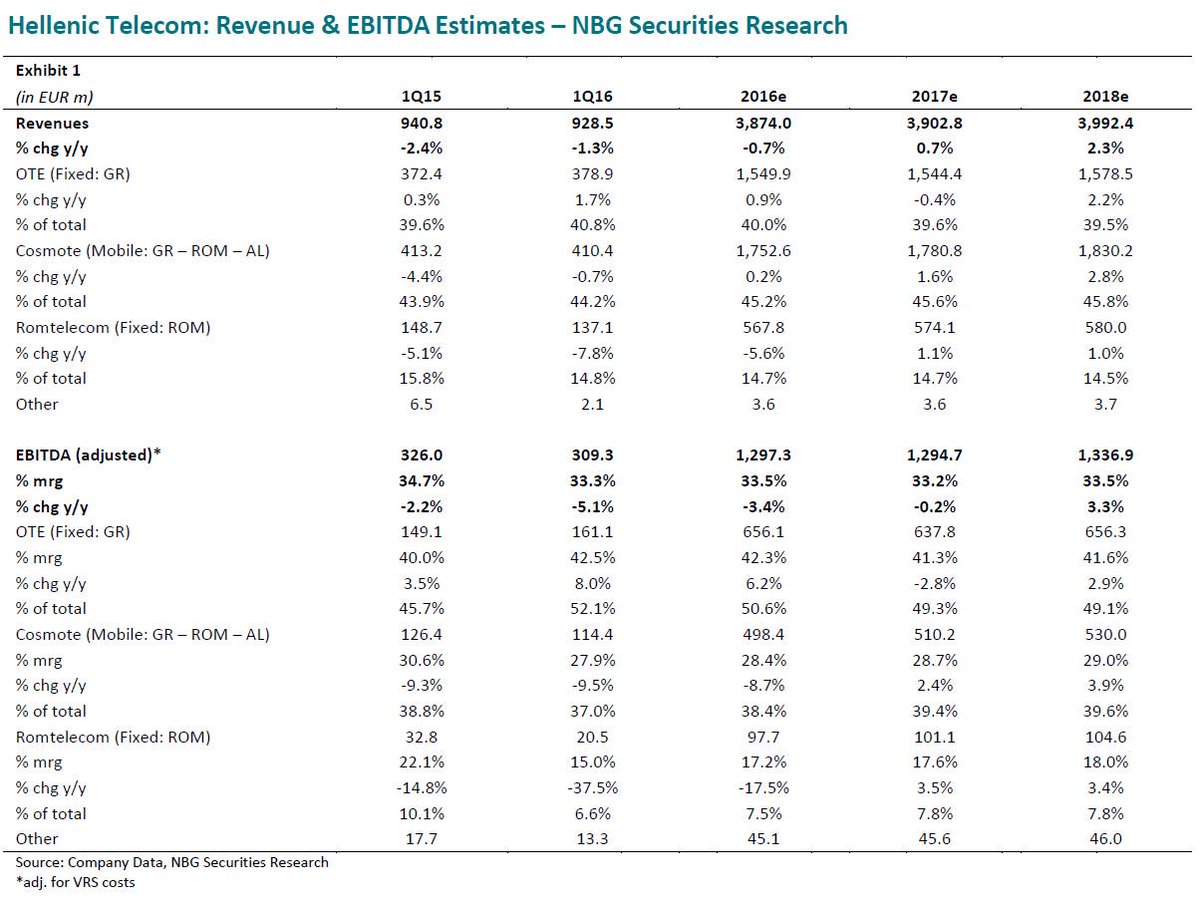

Ειδικότερα, η NBG Securities παρατηρεί ότι τα αποτελέσματα ήταν σύμφωνα με τις εκτιμήσεις των αναλυτών σε επίπεδο ομίλου, ωστόσο υποβαθμίζει τις εκτιμήσεις της για την πορεία των μεγεθών, εξαιτίας της Romtelecom, καθώς και την τιμή στόχο στα 10,50 ευρώ, από 10,90 ευρώ προηγουμένως.

Εκτιμά ότι η μετοχή του ΟΤΕ διαπραγματεύεται με discount 40% σε όρους EV/EBITDA σε σχέση με τον ευρωπαϊκό μέσο όρο, εξαιτίας του ρίσκου χώρας που αποτυπώνεται στο χρηματιστηριακό ταμπλό.

Ο δανεισμός του ομίλου βρίσκεται υπό πλήρη έλεγχο, με το λόγο debt/adj. annualized EBITDA στο 0,7x.

Επισημαίνουν, επίσης, ότι η ομαλοποίηση της πολιτικής και δημοσιονομικής κατάστασης στη χώρα αποτελεί τους καταλύτες για την πορεία της μετοχής, ενώ απαιτείται και περισσότερη σαφήνεια αναφορικά με τα τέλη που επιβαρύνονται οι υπηρεσίες του ΟΤΕ.

Η ανταγωνιστικότητα επίσης είναι σημαντική παράμετρος, δεδομένων των οριακών περιθωρίων ανάπτυξης στην ελληνική αγορά.

Από τη μεριά τους, οι αναλυτές της Alpha Financeτοποθετούν την τιμή στόχο στα 10 ευρώ, ενώ στις θετικές προοπτικές εντάσσουν και την ολοκλήρωση της αξιολόγησης του ελληνικού προγράμματος προσαρμογής σχετικά σύντομα.

Ωστόσο, το νέο πακέτο λιτότητας που προωθείται αναμένεται να επηρεάζει την κατανάλωση, ενώ και η αύξηση του ΦΠΑ και των τελών των υπηρεσιών επικοινωνίας θα λειτουργήσει αρνητικά για τα μεγέθη του ομίλου.

Οι εκτιμήσεις της NBG Securities

www.bankingnews.gr

Ειδικότερα, η NBG Securities παρατηρεί ότι τα αποτελέσματα ήταν σύμφωνα με τις εκτιμήσεις των αναλυτών σε επίπεδο ομίλου, ωστόσο υποβαθμίζει τις εκτιμήσεις της για την πορεία των μεγεθών, εξαιτίας της Romtelecom, καθώς και την τιμή στόχο στα 10,50 ευρώ, από 10,90 ευρώ προηγουμένως.

Εκτιμά ότι η μετοχή του ΟΤΕ διαπραγματεύεται με discount 40% σε όρους EV/EBITDA σε σχέση με τον ευρωπαϊκό μέσο όρο, εξαιτίας του ρίσκου χώρας που αποτυπώνεται στο χρηματιστηριακό ταμπλό.

Ο δανεισμός του ομίλου βρίσκεται υπό πλήρη έλεγχο, με το λόγο debt/adj. annualized EBITDA στο 0,7x.

Επισημαίνουν, επίσης, ότι η ομαλοποίηση της πολιτικής και δημοσιονομικής κατάστασης στη χώρα αποτελεί τους καταλύτες για την πορεία της μετοχής, ενώ απαιτείται και περισσότερη σαφήνεια αναφορικά με τα τέλη που επιβαρύνονται οι υπηρεσίες του ΟΤΕ.

Η ανταγωνιστικότητα επίσης είναι σημαντική παράμετρος, δεδομένων των οριακών περιθωρίων ανάπτυξης στην ελληνική αγορά.

Από τη μεριά τους, οι αναλυτές της Alpha Financeτοποθετούν την τιμή στόχο στα 10 ευρώ, ενώ στις θετικές προοπτικές εντάσσουν και την ολοκλήρωση της αξιολόγησης του ελληνικού προγράμματος προσαρμογής σχετικά σύντομα.

Ωστόσο, το νέο πακέτο λιτότητας που προωθείται αναμένεται να επηρεάζει την κατανάλωση, ενώ και η αύξηση του ΦΠΑ και των τελών των υπηρεσιών επικοινωνίας θα λειτουργήσει αρνητικά για τα μεγέθη του ομίλου.

Οι εκτιμήσεις της NBG Securities

www.bankingnews.gr

Σχόλια αναγνωστών