Η ΕΚΤ θα αγοράσει έως και το 50% εξ αυτών, μέγεθος που εκτιμάται ότι θα προσθέσει κέρδη ύψους 450 εκατ. ευρώ

Η απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας να αγοράζει ομόλογα του EFSF που κατέχουν οι ελληνικές τράπεζες θα δώσει ώθηση στα κέρδη του κλάδου και θα λειτουργήσει υποστηρικτικά, σύμφωνα με την Morgan Stanley, η οποία εκτιμά ότι η κίνηση αυτή θα έχει θετικές επιπτώσεις και για το κόστος των ιδίων κεφαλαίων.

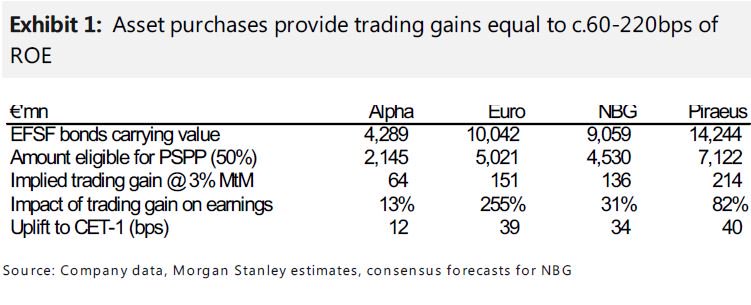

Στη σημερινή 6σέλιδη ανάλυσή της με τίτλο «First steps on the route to recovery?» (Τα πρώτα βήματα στο δρόμο προς την ανάκαμψη;) που σας παρουσιάζει το www.bankingnews.gr, η Morgan Stanley εκτιμά ότι η απόφαση θα προσδώσει στις ελληνικές τράπεζες όφελος 0,6-2,2 ποσοστιαίες μονάδες στους δείκτες ROE και μια "σιωπηρή ανάταση» των κεφαλαιακών δεικτών κατά 12-40 μονάδες βάσης.

Υπενθυμίζεται εδώ ότι την Παρασκευή έγινε γνωστό ότι η ΕΚΤ πρόσθεσε τα ομόλογα του EFSF που ανήκουν στις ελληνικές τράπεζες στο κοινό πρόγραμμα αγοράς τίτλων.

Οι ελληνικές τράπεζες κατέχουν περί τα 37 δισ. ευρώ, ήτοι η Πειραιώς κατέχει 14,2 δισ. ευρώ, η Eurobank 10 δισ. ευρώ, η Εθνική Τράπεζα 9,1 δισ και η Alpha Bank 4,3 δισ..

Δεδομένου ότι οι ελληνικές τράπεζες φέρουν τα εν λόγω ομόλογα αποτιμημένα στο άρτιο, κατά μέσο όρο θα πρέπει να αναμένεται απόδοση 3% mark-to-market.

Η ΕΚΤ θα αγοράσει έως και το 50% εξ αυτών, μέγεθος που εκτιμάται ότι θα προσθέσει κέρδη ύψους 450 εκατ. ευρώ.

Σε όρους ROE, αυτό είναι ίσο με το 0,6 - 2,2% ανά τράπεζα (ή + 13% -σε-2.5x έναντι εκτίμησης των κερδών του 2016).

Με βάση τα στοιχεία, η Eurobank θα ωφεληθεί περισσότερο και η Alpha Bank λιγότερο.

Όπως αναφέρει η Morgan Stanley η βελτίωση των κεφαλαιακών δεικτών θα είναι της τάξεως του 0,7% έως 2,3% στους δείκτες CET1, υπό την προϋπόθεση ότι οι ελληνικές τράπεζες είναι σε θέση να επαναταξινομήσουν το υπόλοιπο 50% από αυτά τα ομόλογα ως εγγύηση AFS (αυτά που δεν επιλέξιμα επί του παρόντος για τις αγορές).

Εκτιμάτε ότι η απευθείας επίπτωση mark-to-market στα ίδια κεφάλαια θα είναι ίση με το 0,7 - 2,3% του CET1 κεφαλαίου, ή βελτίωση 12-40 μ.β.

Πιθανώς το πιο σημαντικό στοιχείο είναι οι δυνητικά θετικές επιπτώσεις για τις αποδόσεις και τα ασφάλιστρα κινδύνου.

Η βελτίωση αυτή, μάλιστα, ενισχύεται σηματοδοτώντας ότι η αξιολόγηση του ελληνικού προγράμματος θα μπορούσε να ολοκληρωθεί σχετικά σύντομα.

Σημειώνουμε ότι το 13,5% του κόστους των ιδίων κεφαλαίων αντικατοπτρίζει υποκείμενη απόδοση των ομολόγων στο 8,5%.

Κάθε χαμηλότερη απόδοση κατά 1% προσθέτει 11-12% στις αποτιμήσεις.

Οι αβεβαιότητες παραμένουν

Η Morgan Stanley παραμένει equal-weight για τις ελληνικές τραπεζικές μετοχές, ήτοι για αποδόσεις ίσες με εκείνες της αγοράς, καθώς τράπεζα, όπως η δημοσιονομική προσαρμογή εξακολουθεί να εμφανίζεται δύσκολη και γεμάτη προκλήσεις.

Η ολοκλήρωση της αξιολόγησης σαφώς θα βελτιώσει τις προοπτικές, ενώ θα ανοίξει το δρόμο για την ένταξη των ελληνικών κρατικών ομολόγων στο QE της ΕΚΤ και στην αναδιάρθρωση του ελληνικου χρέους.

Η σκληρή προθεσμία για την ελληνική κυβέρνηση είναι ο Ιούλιος, καθώς χωρίς επιπλέον χρηματοδότηση, μπορεί να δυσκολευτεί να αποπληρώσει τα ομόλογα που κατέχονται από την ΕΚΤ.

www.bankingnews.gr

Στη σημερινή 6σέλιδη ανάλυσή της με τίτλο «First steps on the route to recovery?» (Τα πρώτα βήματα στο δρόμο προς την ανάκαμψη;) που σας παρουσιάζει το www.bankingnews.gr, η Morgan Stanley εκτιμά ότι η απόφαση θα προσδώσει στις ελληνικές τράπεζες όφελος 0,6-2,2 ποσοστιαίες μονάδες στους δείκτες ROE και μια "σιωπηρή ανάταση» των κεφαλαιακών δεικτών κατά 12-40 μονάδες βάσης.

Υπενθυμίζεται εδώ ότι την Παρασκευή έγινε γνωστό ότι η ΕΚΤ πρόσθεσε τα ομόλογα του EFSF που ανήκουν στις ελληνικές τράπεζες στο κοινό πρόγραμμα αγοράς τίτλων.

Οι ελληνικές τράπεζες κατέχουν περί τα 37 δισ. ευρώ, ήτοι η Πειραιώς κατέχει 14,2 δισ. ευρώ, η Eurobank 10 δισ. ευρώ, η Εθνική Τράπεζα 9,1 δισ και η Alpha Bank 4,3 δισ..

Δεδομένου ότι οι ελληνικές τράπεζες φέρουν τα εν λόγω ομόλογα αποτιμημένα στο άρτιο, κατά μέσο όρο θα πρέπει να αναμένεται απόδοση 3% mark-to-market.

Η ΕΚΤ θα αγοράσει έως και το 50% εξ αυτών, μέγεθος που εκτιμάται ότι θα προσθέσει κέρδη ύψους 450 εκατ. ευρώ.

Σε όρους ROE, αυτό είναι ίσο με το 0,6 - 2,2% ανά τράπεζα (ή + 13% -σε-2.5x έναντι εκτίμησης των κερδών του 2016).

Με βάση τα στοιχεία, η Eurobank θα ωφεληθεί περισσότερο και η Alpha Bank λιγότερο.

Όπως αναφέρει η Morgan Stanley η βελτίωση των κεφαλαιακών δεικτών θα είναι της τάξεως του 0,7% έως 2,3% στους δείκτες CET1, υπό την προϋπόθεση ότι οι ελληνικές τράπεζες είναι σε θέση να επαναταξινομήσουν το υπόλοιπο 50% από αυτά τα ομόλογα ως εγγύηση AFS (αυτά που δεν επιλέξιμα επί του παρόντος για τις αγορές).

Εκτιμάτε ότι η απευθείας επίπτωση mark-to-market στα ίδια κεφάλαια θα είναι ίση με το 0,7 - 2,3% του CET1 κεφαλαίου, ή βελτίωση 12-40 μ.β.

Πιθανώς το πιο σημαντικό στοιχείο είναι οι δυνητικά θετικές επιπτώσεις για τις αποδόσεις και τα ασφάλιστρα κινδύνου.

Η βελτίωση αυτή, μάλιστα, ενισχύεται σηματοδοτώντας ότι η αξιολόγηση του ελληνικού προγράμματος θα μπορούσε να ολοκληρωθεί σχετικά σύντομα.

Σημειώνουμε ότι το 13,5% του κόστους των ιδίων κεφαλαίων αντικατοπτρίζει υποκείμενη απόδοση των ομολόγων στο 8,5%.

Κάθε χαμηλότερη απόδοση κατά 1% προσθέτει 11-12% στις αποτιμήσεις.

Οι αβεβαιότητες παραμένουν

Η Morgan Stanley παραμένει equal-weight για τις ελληνικές τραπεζικές μετοχές, ήτοι για αποδόσεις ίσες με εκείνες της αγοράς, καθώς τράπεζα, όπως η δημοσιονομική προσαρμογή εξακολουθεί να εμφανίζεται δύσκολη και γεμάτη προκλήσεις.

Η ολοκλήρωση της αξιολόγησης σαφώς θα βελτιώσει τις προοπτικές, ενώ θα ανοίξει το δρόμο για την ένταξη των ελληνικών κρατικών ομολόγων στο QE της ΕΚΤ και στην αναδιάρθρωση του ελληνικου χρέους.

Η σκληρή προθεσμία για την ελληνική κυβέρνηση είναι ο Ιούλιος, καθώς χωρίς επιπλέον χρηματοδότηση, μπορεί να δυσκολευτεί να αποπληρώσει τα ομόλογα που κατέχονται από την ΕΚΤ.

www.bankingnews.gr

Σχόλια αναγνωστών