Η έλλειψη μερίσματος το 2015 δείχνει ότι ο ισολογισμός των ΕΛΠΕ εξακολουθεί να αντιμετωπίζει προκλήσεις

Σε hold (διακράτηση), από buy (αγορά) υποβαθμίζει τη σύσταση των Ελληνικών Πετρελαίων η Deutsche Bank, μειώνοντας, επίσης, την τιμή στόχο στα 4,10 ευρώ, από 7,20 ευρώ προηγουμένως.

Σύμφωνα με τη γερμανική τράπεζα, η λειτουργική κερδοφορία πιθανό να δεχτεί πιέσεις εξαιτίας του πλαισίου των συμφωνιών με το Ιράν, ενώ και η κατάσταση στην ελληνική οικονομία δεν επιτρέπει να αισιοδοξία για τις προοπτικές της εταιρείας.

Η έλλειψη μερίσματος το 2015 δείχνει ότι ο ισολογισμός των ΕΛΠΕ εξακολουθεί να αντιμετωπίζει προκλήσεις, παρά το γεγονός ότι η πορεία του κλάδου είναι ευνοϊκή.

Για την αποτίμηση της μετοχής, η Deutsche Bank, με βάση το μοντέλο DCF ορίζει ως κόστος κεφαλαίου 9%, ένα risk premium της μετοχής στο 5% και market beta στο 1.0x.

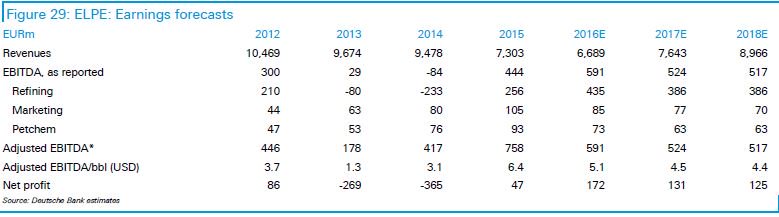

Οι εκτιμήσεις για την πορεία των μεγεθών:

www.bankingnews.gr

Σύμφωνα με τη γερμανική τράπεζα, η λειτουργική κερδοφορία πιθανό να δεχτεί πιέσεις εξαιτίας του πλαισίου των συμφωνιών με το Ιράν, ενώ και η κατάσταση στην ελληνική οικονομία δεν επιτρέπει να αισιοδοξία για τις προοπτικές της εταιρείας.

Η έλλειψη μερίσματος το 2015 δείχνει ότι ο ισολογισμός των ΕΛΠΕ εξακολουθεί να αντιμετωπίζει προκλήσεις, παρά το γεγονός ότι η πορεία του κλάδου είναι ευνοϊκή.

Για την αποτίμηση της μετοχής, η Deutsche Bank, με βάση το μοντέλο DCF ορίζει ως κόστος κεφαλαίου 9%, ένα risk premium της μετοχής στο 5% και market beta στο 1.0x.

Οι εκτιμήσεις για την πορεία των μεγεθών:

www.bankingnews.gr

Σχόλια αναγνωστών