Ο όμιλος επέδειξε πολύ ισχυρή ταμειακή ροή, μετά τις ενέργειες που έγιναν το τρίτο τρίμηνο του προηγούμενου έτους

Με τη σύσταση buy και την τιμή στόχο στα 7 ευρώ καλύπτει η UBS τη μετοχή των Ελληνικών Πετρελαίων, τονίζοντας, μεταξύ άλλων, ότι τα αποτελέσματα του δ' 3μηνου ήταν πολύ θετικά για τις προοπτικές του ομίλου.

Σύμφωνα με την UBS, η μονάδα της διύλισης δείχνει να λειτουργεί αποδοτικά σε περίπτωση που οι επιμέρους μονάδες συντονίζονται σωστά.

Επίσης, ο όμιλος επέδειξε πολύ ισχυρή ταμειακή ροή, μετά τις ενέργειες που έγιναν το τρίτο τρίμηνο του προηγούμενου έτους.

Στα αρνητικά, η UBS κατατάσσει την απουσία διανομής μερίσματος, ωστόσο θεωρεί την απόφαση αυτή της διοίκησης αντιληπτή, εξαιτίας της αβεβαιότητας που κυριάρχησε το τελευταίο διάστημα.

Σύμφωνα με τη UBS, ο ισολογισμός των ΕΛΠΕ έχει ισχυροποιηθεί, επομένως δεν θα υπάρχει πρόβλημα με τη χρηματοδότηση του ομολόγου που λήγει τον Μάιο ύψους 400 εκατ. δολαρίων.

Επίσης, η πώληση του ΔΕΣΦΑ, η οποία αναμένεται να αποδώσει στα ΕΛΠΕ περί τα 200 εκατ. ευρώ, θα ενισχύσει περαιτέρω τον ισολογισμό της εισηγμένης.

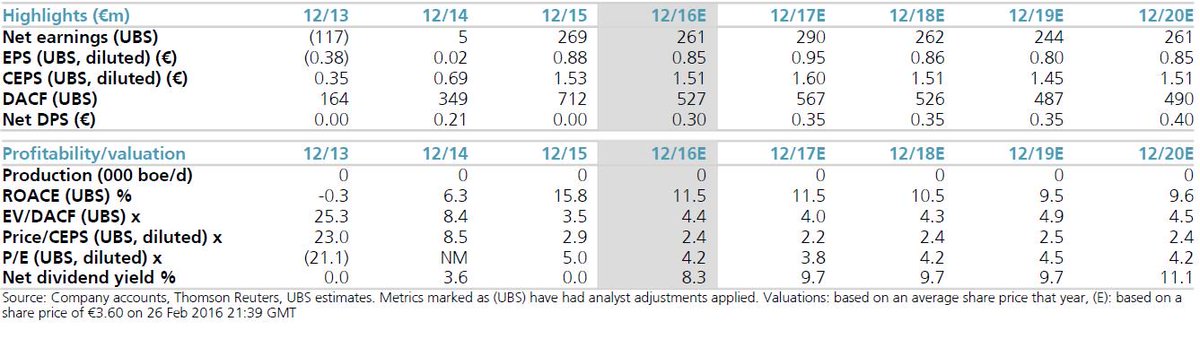

Οι εκτιμήσεις της UBS για τα μεγέθη έως το 2020:

www.bankingnews.gr

Σύμφωνα με την UBS, η μονάδα της διύλισης δείχνει να λειτουργεί αποδοτικά σε περίπτωση που οι επιμέρους μονάδες συντονίζονται σωστά.

Επίσης, ο όμιλος επέδειξε πολύ ισχυρή ταμειακή ροή, μετά τις ενέργειες που έγιναν το τρίτο τρίμηνο του προηγούμενου έτους.

Στα αρνητικά, η UBS κατατάσσει την απουσία διανομής μερίσματος, ωστόσο θεωρεί την απόφαση αυτή της διοίκησης αντιληπτή, εξαιτίας της αβεβαιότητας που κυριάρχησε το τελευταίο διάστημα.

Σύμφωνα με τη UBS, ο ισολογισμός των ΕΛΠΕ έχει ισχυροποιηθεί, επομένως δεν θα υπάρχει πρόβλημα με τη χρηματοδότηση του ομολόγου που λήγει τον Μάιο ύψους 400 εκατ. δολαρίων.

Επίσης, η πώληση του ΔΕΣΦΑ, η οποία αναμένεται να αποδώσει στα ΕΛΠΕ περί τα 200 εκατ. ευρώ, θα ενισχύσει περαιτέρω τον ισολογισμό της εισηγμένης.

Οι εκτιμήσεις της UBS για τα μεγέθη έως το 2020:

www.bankingnews.gr

Σχόλια αναγνωστών