Τι εκτιμούν οι BlackRock, JP Morgan, Wells Fargo, Deutsche Bank, UBS, Goldman Sachs, Societe Generale, Bank of America, Tradepedia για τα χρηματιστήρια;

«Μαύρο» 2016 περιμένουν για τις αγορές παγκοσμίως κορυφαίοι διεθνείς επενδυτικοί οίκοι, οι οποίοι ο ένας μετά τον άλλον αναθεωρούν επί τα χείρω τις εκτιμήσεις τους για την πορεία των μεγάλων χρηματιστηριακών δεικτών.

Οι ανησυχίες των επενδυτών για το 2015, δηλαδή η υπερπροσφορά πετρελαίου, η επιβραδυνόμενη κινεζική οικονομία και το διογκούμενο χρέος των αναδυόμενων αγορών, είναι ακόμη στο προσκήνιο και δεν δείχνουν σημάδια ότι πρόκειται να υποχωρήσουν.

Τι εκτιμούν όμως 8 θεσμικοί αναλυτές για τις αγορές το 2016;

Η BlackRock προειδοποιεί: Προετοιμαστείτε για περαιτέρω πτώση 10% στις αγορές των ΗΠΑ και πετρέλαιο στα 25 δολ.

Προειδοποίηση ότι οι χρηματιστηριακές αγορές μπορούν να υποχωρήσουν ακόμη 10% και η τιμή του πετρελαίου να δοκιμάσει τα 25 δολάρια το βαρέλι απηύθυνε σήμερα, Παρασκευή, ο πρόεδρος της BlackRock, Larry Fink, με δηλώσεις του στο αμερικανικό ειδησεογραφικό δίκτυο CNBC.

«Είμαστε στο μέσον μιας πραγματικής πτώσης στην αγορά, που πλησιάζει τη bear market», σημείωσε χαρακτηριστικά και πρόσθεσε ότι «η ταχύτητα με την οποία αυτό συμβαίνει είναι απλώς μια επανεκτίμηση του κινδύνου, μια επαναξιολόγηση του πού πηγαίνουμε».

Παράλληλα, ο Fink τόνισε ότι «ακόμη δεν υπάρχει αρκετό αίμα στον δρόμο» και ότι «πιθανώς θα πρέπει να δοκιμάσουμε τις αγορές χαμηλότερα».

Όταν συμβεί αυτό, πρόσθεσε, «τότε θα είναι μια πολύ καλή ευκαιρία για αγορές».

Ο Fink δεν εκτιμά ότι οι μετοχές θα εισέλθουν σε αυτό που αποκαλεί μια κλασική bear market, σημειώνοντας ότι «πάντα κοιτάζω μια bear market όπως το επίμονο μαρτύριο της σταγόνας, μέρα με την ημέρα. Δεν είμαι βέβαιος ότι αυτό είναι που αποκαλούμε μια κλασική bear market».

Ωστόσο, ο πρόεδρος της BlackRock εκτιμά ότι από το δεύτερο ήμισυ του 2016 οι αγορές θα πρέπει να κινηθούν υψηλότερα.

Όσον αφορά το πετρέλαιο, οι τιμές του μαύρου χρυσού υποχώρησαν κάτω από τα 30 δολάρια το βαρέλι την Παρασκευή, με το αμερικανικό αργό να καταγράφει άνω του 5%.

Όπως ανέφερε ο Larry Fink, αυτό που τον ανησυχεί σχετικά με τις τιμές του πετρελαίου είναι ότι μπορεί να κινηθεί χαμηλότερα και πρόσθεσε ότι οι έντονες κινήσεις στο πετρέλαιο και το κακό ξεκίνημα το 2016 στις αγορές είναι αρνητικά για την αμερικανική οικονομία και προειδοποίησε ότι στο μέσον του πρώτου τριμήνου θα καταγραφούν πολλές απολύσεις, αλλά και το δεύτερο τρίμηνο.

J P Morgan: Οι χρηματιστηριακές αγορές έχουν περιθώρια πτώσης -20% μέσα στο 2016

Σαφής είναι η προειδοποίηση της J P Morgan της μεγάλης αμερικανικής επενδυτικής τράπεζας που αναφέρει σε ειδική έκθεση της ότι για το 2016 υπάρχουν περιθώρια πτώσης στις χρηματιστηριακές αγορές έως -20%.

Με βάση την J P Morgan η σχέση κινδύνου-ανταμοιβής για τις μετοχές έχει επιδεινωθεί σημαντικά.

Σε αντίθεση με τα τελευταία 7 χρόνια, όταν όπου κυριάρχησαν οι αγορές η J P Morgan υποστηρίζει ότι βρισκόμαστε στην φάση των πωλήσεων.

Κατά τον αμερικανικό οίκο η πτώση δεν θα είναι μονοδιάστατη, θα υπάρχουν και αναλαμπές ανοδικές αλλά κάθε άνοδος θα είναι ευκαιρία πωλήσεων.

Ένα ενδιαφέρον στοιχείο είναι ότι ενώ η αστάθεια στις αγορές είναι σε άνοδο και η Fed αυξάνει τα επιτόκια διογκώνεται περαιτέρω η πιθανότητα μιας πτωτικής αγοράς.

Η πιθανότητα το 2016 να κυριαρχήσει η πτώση περίπου -20% είναι περίπου 25%.

Η πιθανότητα πτωτικής αγοράς - 20% ή περισσότερο για τον αμερικανικό δείκτη βαρόμετρο S&P 500 είναι περίπου 50%.

Σε περίπτωση που η bear market αγορά κυριαρχήσει το 2016 επενδυτές θα πρέπει να αυξήσουν τα μετρητά ή χρυσό.

Τα μετρητά έχουν μηδενική συσχέτιση με όλα τα στοιχεία ενεργητικού υψηλού κινδύνου, ενώ ο χρυσός είχε ισχυρή αρνητική συσχέτιση με περιουσιακά στοιχεία υψηλού κινδύνου (π.χ. -40% έναντι των μετοχών).

Κατ 'αρχάς, ας δούμε τη σχέση μεταξύ των τιμών του πετρελαίου και του S & P 500.

Με βάση την παρελθούσα εμπειρία η υποαπόδοση του πετρελαίου σε 8 από τις 10 περιπτώσεις που εξετάζονται είχε ως αποτέλεσμα τη μείωση του ράλι του S & P 500.

Η τρέχουσα υποαπόδοση του πετρελαίου για τον S & P 500 δεν είναι μόνο μία από τις μεγαλύτερες στην ιστορία, αλλά είναι μακράν η μεγαλύτερη.

Μια απότομη αύξηση των τιμών του πετρελαίου θα μπορούσε επίσης να προκαλέσει «στασιμοπληθωρισμό» και να οδηγήσει σε επιθετικού τύπου bear market.

Ενώ οι αγορές εκτιμούν σήμερα την πιθανότητα αυτού του σεναρίου σε λιγότερο από 3% θεωρούμε ότι ο κίνδυνος αυτού του σεναρίου είναι πολύ υψηλότεροw αναφέρει η J P Morgan.

Τι θα μπορούσε να προκαλέσει μια απότομη αύξηση των τιμών του πετρελαίου;

Oφείλουμε να παρατηρήσουμε ότι τα σημερινά επίπεδα παραγωγής του ΟΠΕΚ δεν είναι οικονομικά ορθολογικά και βιώσιμα.

Καθώς η γεωπολιτική αστάθεια είναι πιθανό να παίξει σημαντικό ρόλο στην πτώση των τιμών του πετρελαίου, πιστεύουμε ότι μπορεί εξίσου να οδηγήσει σε μια απότομη αντιστροφή των τιμών.

Για να αξιολογηθεί περαιτέρω η πιθανότητα μιας πτωτικής αγοράς μετοχών, εξετάζονται και οι κύκλοι bull market του S & P 500.

Η J P Morgan έχει εντοπίσει 19 τέτοιους κύκλους που εναλλάσσονταν σε σχετικά τακτά χρονικά διαστήματα.

Μεταξύ του 1990 και του 2010, η Fed είχε προσαρμόσει τα βραχυπρόθεσμα επιτόκια σε μεγάλο βαθμό υποστηρικτικά προς τον δείκτη S & P 500.

Ιστορικά, η Fed αύξησε τα επιτόκια κατά τη διάρκεια του ράλι της αγοράς και μείωνε τα επιτόκια κατά τη διάρκεια sell offs.

Δεδομένου ότι η αγορά μετοχών των ΗΠΑ απογειώθηκε, η Fed διατήρησε αμετάβλητα στο μηδέν τα επιτόκια και πρόσθεσε πολύ ρευστότητα στο σύστημα μέσω των προγραμμάτων ποσοτικής χαλάρωσης.

Αυτό συνέπεσε με μια από τα μεγαλύτερες ανοδικές αγορές στην ιστορία των ΗΠΑ.

Wells Fargo: Οι διεθνείς αγορές μπορεί να βιώσουν μία μεγάλη διόρθωση όπως εκείνη του 1998

Η πρόσφατη μεταβλητότητα στις αγορές ξύπνησε σε πολλούς μνήμες προηγούμενων εποχών αναταραχής και κυρίως της κρίσης του 2008.

Όμως, η Gina Martin Adams της Wells Fargo Securities θυμάται μία άλλη, λιγότερο δραματική χρονιά διόρθωσης, το 1998.

Η Adams επισημαίνει ότι το παρόν οικονομικό περιβάλλον υποφέρει από θέματα τα οποία ήταν στην επικαιρότητα και το 1998, συμπεριλαμβανομένων των χαμηλών τιμών του πετρελαίου, το ενισχυόμενο αμερικανικό δολάριο και τα προβλήματα στις αναδυόμενες αγορές.

Οπότε οι μετοχές μπορεί να βιώσουν μία κίνηση παρόμοια με τη διόρθωση του 1998, οπότε και καταγράφηκε μία υποχώρηση κατά 20% για τις μετοχές μέσα σε 6 εβδομάδες.

«Παρά αυτά τα κάπως ανησυχητικά σημάδια από το εσωτερικό της αγοράς, η ευρύτερη οικονομία φαίνεται ότι αντέχει αρκετά καλά στις πιέσεις από το πετρέλαιο και το φυσικό αέριο, την επιβράδυνση της ανάπτυξης των εξαγωγών και τα στοιχεία που δείχνουν ύφεση στη βιομηχανική παραγωγή, υποδεικνύοντας ότι η εγχώρια ύφεση τελικά μάλλον θα αποφευχθεί», σημειώνει σε έκθεσή της η Adams, μία θεσμική στρατηγική αναλύτρια.

Η ίδια πιστεύει ότι εάν και μία διόρθωση φέτος θα είναι μάλλον λιγότερο δραματική, οι εταιρείες υψηλής κεφαλαιοποίησης μπορεί να δουν τις μετοχές τους να υποχωρούν ακόμη 8%-10%.

«Εάν τα σχετικά δεδομένα για την εγχώρια οικονομικά αλλάξουν άρδη, θα αναγκαστούμε να αλλάξουμε και εμείς τις προβλέψεις μας.

Προς το παρόν, συστήνουμε στους επενδυτές να προσθέτουν στο χαρτοφυλάκιό τους ποιοτικές μετοχές», επισημαίνει η Adams.

Από την πλευρά του, η Stacey Gilbert της Susquehanna λέει ότι η σύγκριση με το 1998 είναι σύμφωνη με τη μεταβλητότητα της προηγούμενης εβδομάδας.

Καθώς οι μετοχές έπεσαν άνω του 6% στη χειρότερη πρώτη εβδομάδα έτους στην ιστορία των χρηματιστηρίων, η Gilbert σημειώνει ότι ο δείκτης μεταβλητότητας (ο δείκτης VIX, γνωστός και ως δείκτης φόβου) παρέμεινε κάτω από το 25%, το οποίο δεν δείχνει ότι υπάρχει πανικός στις αγορές.

«Εάν κοιτάξετε το 1998 και τους τρόπους αποχώρησης των επενδυτών από τις αγορές, τη μορφή της μεταβλητότητας, είναι πιο κοντά σε αυτό που βλέπουμε και σήμερα (έναντι του 2008)», είπε στο CNBC η Gilbert, επικεφαλής της εταιρείας της στο τμήμα στρατηγικής στα παράγωγα.

«Πρόκειται για τακτοποιημένο sell-off.

Δεν πρόκειται για πανικό, δεν είναι τρελή φυγή προς την έξοδο».

Σύμφωνα με τον Albert Brenner της People's United Bank, εκεί που διαφέρει η σημερινή κατάσταση σε σχέση με το 1998 είναι το χρέος των αναδυόμενων αγορών.

Στην προηγούμενη περίοδο ο Brenner είχε δηλώσει ότι το χρέος των αναδυόμενων οικονομιών προερχόταν κυρίως από τη Λατινική Αμερική και ήταν εκτός επενδυτικής αξιολόγησης.

Σήμερα, αυτές οι επενδύσεις είναι πλέον καλύτερα μοιρασμένες ανάμεσα κυρίως σε χρέος επενδυτικής αξιολόγησης από ευρωπαϊκές και ασιατικές αναδυόμενες αγορές, σημειώνει ο ίδιος.

«Θα μπορούσε να μοιάσει ακόμη περισσότερο στο 1998, με τις τιμές των εμπορευμάτων χαμηλότερα και την αδύναμη ανάπτυξη στην Κίνα;

Δεν είναι τελείως σενάριο επιστημονικής φαντασίας, αλλά πιστεύω ότι είναι απίθανο σε αυτό το σημείο», καταλήγει ο Brenner.

Deutsche Bank: Ούτε με GPS δεν μπορεί κανείς να κινηθεί μέσα στις αγορές αυτές τις ημέρες

«Ένας χάρτης, μία πυξίδα ή ακόμη και ένα σύστημα δορυφορικής πλοήγησης δεν θα καθιστούσε πιο εύκολη την πλοήγηση μέσα στις παρούσες συνθήκες στις αγορές», τονίζει ο γενικός διευθυντής της Deutsche Bank, Jim Reid, σε σημείωμά του το βράδυ της Δευτέρας.

Και ο Reid συνεχίζει, εξηγώντας ότι η παρούσα εικόνα στις αγορές υποστηρίζει την άποψη της Deutsche Bank ότι «οι οικονομικές αγορές είναι χαλασμένες».

Χαρακτηριστικά, αναφέρει στο σημείωμά του:

«Ενώ βρισκόμουν σε διακοπές, δεν μπορούσα να μην ενδιαφερθώ για την επιστολή της Nevsky Capital, που εξηγούσε γιατί αποφάσισε να κλείσει έπειτα από 15 χρόνια επιτυχημένης λειτουργίας της.

Αξίζει κανείς να διαβάσει όλη την επιστολή, αλλά βασικά λέει ότι η έλλειψη διαφάνειας και ρευστότητας καθιστούν πολύ δύσκολη το να προβλέψει κανείς το μέλλον με τέτοιο τρόπο που να επιτρέπει επαρκείς αποδόσεις, με βάση τον κίνδυνο που λαμβάνεται σε μία επένδυση.

Τα προβλήματα διαφάνειας βρίθουν στις αναδυόμενες αγορές, με την Κίνα να βρίσκεται στο προσκήνιο».

Στο σημείωμα του ο Reid επίσης τονίζει ότι όλο και περισσότερες σημαντικές αναδυόμενες αγορές υιοθετούν «εθνικιστικές» πολιτικές, γεγονός που εντείνει την μη προβλεψιμότητα για τις αγορές.

«Για το θέμα της ρευστότητας οι ευθύνες πέφτουν στις ρυθμιστικές αρχές, καθώς οι όγκοι πράξεων έχουν μειωθεί και κάποιες κακές κινήσεις από λίγους μπορεί μη ηθελημένα να δώσουν σήμα για κάποιες αρνητικές τάσεις στην αγορά.

Όλη αυτή η εικόνα δεν αποδίδει μία ευχάριστη προοπτική για τους επενδυτές παγκοσμίως και υποστηρίζει την άποψή μας ότι οι οικονομικές αγορές είναι “χαλασμένες”, αλλά έχουν ανέβει σε υψηλά επίπεδα λόγω της τεράστιας τεχνητής δραστηριότητας των κεντρικών τραπεζών», καταλήγει ο Jim Reid.

Goldman Sachs: Προειδοποιεί για νέα σοκ στις αγορές μετοχών και συναλλάγματος

Σε περικοπή των προβλέψεών της για τη συναλλαγματική ισοτιμία δολαρίου/γουάν προχώρησε η Goldman Sachs, καθώς εκτιμά ότι η εμφανής αλλαγή της κινεζικής πολιτικής υποδηλώνει περαιτέρω αδυναμία.

Ωστόσο, προβλέπει ότι ο δρόμος θα χαρακτηριστεί από έντονη μεταβλητότητα, εννοώντας ότι μπορεί να ανακύψουν σοκ στις αγορές μετοχών και συναλλάγματος.

Από τη στιγμή που το Διεθνές Νομισματικό Ταμείο πρόσθεσε το γουάν στο καλάθι παγκόσμιων αποθεματικών νομισμάτων τον Νοέμβριο, οι κινεζικές αρχές προσπαθούν σταδιακά να αποδυναμώσουν το κινεζικό νόμισμα σε μια προσπάθεια να βοηθήσουν τις εξαγωγές και επομένως να δώσουν ώθηση στην επιβραδυνόμενη ανάπτυξη της οικονομίας της χώρας.

Η πολιτική αυτή των κινεζικών αρχών επιταχύνθηκε αυτή την εβδομάδα όταν η Λαϊκή Τράπεζα της Κίνας έθετε το επιτόκιο αναφοράς του γουάν κάθε ημέρα χαμηλότερα.

Την Πέμπτη, η κεντρική τράπεζα της χώρας οδήγησε το γουάν χαμηλότερα με τον πιο ταχύ ρυθμό από την υποτίμηση – έκπληξη του Αυγούστου, κάτι που προκάλεσε την αναταραχή στο κινεζικό χρηματιστήριο και που εξαπλώθηκε σε όλες τις παγκόσμιες αγορές.

Σε μια προσπάθεια να καθησυχαστούν οι αγορές, η κεντρική τράπεζα της Κίνας έθεσε την Παρασκευή το επιτόκιο αναφοράς του γουάν στο 6,5636 έναντι του δολαρίου, πάνω κατά 0,02% έναντι αυτού που είχε ορίσει την Πέμπτη.

Η Goldman Sachs έλαβε υπόψη της τις κινήσεις της τράπεζας την Παρασκευή στην αναπροσαρμογή των προβλέψεών της, όμως εξακολουθεί να πιστεύει ότι το γουάν θα αποδυναμωθεί περαιτέρω έναντι του δολαρίου, με την πτωτική πορεία να αποδεικνύεται ανώμαλη.

Ειδικότερα, η αμερικανική τράπεζα αναπροσάρμοσε χαμηλότερα την εκτίμησή μας για τη συναλλαγματική ισοτιμία δολαρίου/ γουάν, στα 7 γουάν σε ορίζοντα 12μήνου από 6,60 προηγουμένως και στα 7,30 μέχρι τα τέλη του 2017 από 6,80 προηγουμένως.

Αν και οι αγορές κινούνται ταχύτατα και ο σημερινός καθορισμός προς τα κάτω της συναλλαγματικής ισοτιμίας δολαρίου/γουάν από την κεντρική τράπεζα υποδηλώνει την πιθανότητα οι αρχές να θέλουν να σταθεροποιήσουν τις προοπτικές του γουάν, αυτό σημειώνει η Goldman Sachs, μας θέτει στην πλευρά εκείνων που αναμένουν περαιτέρω αποδυνάμωση του νομίσματος σε ορίζοντα 12 μηνών και προσθέτει ότι κατά την άποψή της το 2016 θα είναι ένα έτος συνεχούς ανώμαλης επιβράδυνσης και σημαντικής πολιτικής χαλάρωσης για την κινεζική οικονομία και ότι η πιθανότητα περαιτέρω αποδυνάμωσης του γουάν παραμένει μεγάλη πηγή αβεβαιότητας.

Οι αναλυτές της Goldman Sachs επικαλούνται τρεις λόγους για τη στάση τους.

Ο πρώτος είναι η εμφανείς αλλαγή στη στάση των κινεζικών αρχών τις πρόσφατες ημέρες, κάτι που εκτιμούν ότι καταδεικνύει την αυξημένη βούληση των κινεζικών αρχών να επιτρέψουν στο νόμισμα να υποτιμηθεί εν όψει των απογοητευτικών στοιχείων για τις εξαγωγές και τις γενικές οικονομικές συνθήκες στη χώρα.

Ο δεύτερος λόγος είναι ότι οι κινεζικές αρχές φαίνεται να επικεντρώνονται ολοένα και περισσότερο σε μια εμπορικά σταθμισμένη συναλλαγματική ισοτιμία ενός καλαθιού νομισμάτων, απ' ό,τι απλώς στην ισοτιμία δολαρίου/γουάν.

Ο τρίτος και τελευταίος λόγος για την αλλαγή στάσης της Goldman Sachs είναι ότι αναμένει περαιτέρω οικονομική αδυναμία στην Κίνα αργότερα μέσα στο 2016.

Εκτιμάται ότι τα αυξημένα μέτρα νομισματικής τόνωσης από τις αρχές τον Οκτώβριο και τον Νοέμβριο δεν είναι βιώσιμα, ενώ οι εξαγωγές θα παραμείνουν αδύναμες και η οικονομική ανάπτυξη θα επιβραδύνει το πρώτο τρίμηνο του έτους.

Όλα αυτά καθιστούν ευκολότερο για τις κινεζικές αρχές να συνεχίσουν να επιτρέπουν την υποτίμηση του νομίσματος της χώρας.

Ωστόσο, οι αναλυτές της Goldman Sachs αναγνωρίζουν ότι δεν όλα τα θεμελιώδη για το γουάν αρνητικά και ότι το ισοζύγιο τρεχουσών συναλλαγών της Κίνας είναι πιθανόν να βελτιωθεί περαιτέρω το 2016.

Όμως, επιμένουν να εκτιμούν την περαιτέρω αποδυνάμωση της ισοτιμίας δολαρίου/γουάν και ότι ο δρόμος θα χαρακτηριστεί από μεταβλητότητα και εκτιμά ότι η ισοτιμία θα διαμορφωθεί στα 6,70/6,90/7 γουάν σε ορίζοντα τριών, έξι και 12 μηνών.

Μάλιστα, προειδοποιεί ότι η αβεβαιότητα από την αγορά συναλλάγματος και η σχετική επίδραση στη μεταβλητότητα στις αγορές μετοχών θα μπορούσε να προκαλέσει νέα σοκ αβεβαιότητας, παρόμοια με εκείνα του περασμένου καλοκαιριού και αποτελούν πηγή πτωτικών κινδύνων για το outlook της οικονομικής ανάπτυξης.

UBS: Έρχεται πτώση έως -30% στα διεθνή χρηματιστήρια

Σε ξεκάθαρη προειδοποίηση για επερχόμενη μεγάλη διόρθ8ωση στις αγορές μετοχών διεθνώς προβαίνει η ελβετική επενδυτική τράπεζα UBS και συστήνει τοποθετήσεις σε χρυσό.

Η UBS έχει προειδοποιήσει ότι ο ανοδικός κύκλος 7 ετών των μετοχών έχει κλείσει και εκτιμάει ότι έρχεται βίαιη διόρθωση -30% για το 2016 και συστήνει αγορές χρυσού.

Οι αναλυτές της UBS Michael Riesner και Marc Müller πιστεύουν ότι η bear market στην αγορά χρυσού που επέδρασε στην τιμή του χρυσού από το 2011 φθάνει στο τέλος της και οι τρέχουσες τιμές του χρυσού θα αποτελέσουν την βάση για την επόμενη bull market που θα είναι πολυετής.

Το 2016 θα κλείσει ο καθοδικός κύκλος για τον χρυσό και θα αποτελέσει την βάση για μια πολυετή νέα bull αγορά.

Αρχικά, αναμένεται ο χρυσός να προσελκύσει κυρίως κερδοσκοπικά κεφάλαια και από το 2017 να λειτουργήσει ως ένα ασφαλές καταφύγιο.

Μια bear market στις διεθνείς αγορές μετοχών είναι προ των πυλών και οι επενδυτές δεν θα πρέπει να υποτιμήσουν.

Σε αντίθεση με την τάση των εμπορευμάτων (που έχει μετατραπεί σε bearish) βλέπουμε το χρυσό (το οποίο είναι κατά την άποψή μας, νόμισμα και όχι εμπόρευμα) να ξεχωρίζει.

Η περίοδος 2011/2016 χαρακτηρίστηκε από την κυκλικότητα και βρίσκεται στο ίδιο πλαίσιο με την περίοδο 1975/1976.

Να ληφθεί υπόψη ότι ο χρυσός στα μέσα της δεκαετίας του '70 έχασε -43% της αξίας του από τον Ιανουάριο του 1975 .

Είναι εκπληκτικό αλλά οι απώλειες του χρυσού μεταξύ του 2011 και τέλους του 2015 είναι -45% αποτελεί την ίδια αναλογία όπως και στα μέσα της δεκαετίας του '70.

Επιπλέον, εξακολουθούν πολλοί αναλυτές να υποστηρίζουν ότι ο Αύγουστος του 2011 ήταν η κορυφή της φούσκας του χρυσού. Σύμφωνα με το μέσο όρο των κερδών που έχουμε δει σε ιστορικές χρηματοοικονομικές φούσκες, η bull market του χρυσού έφθασε σε επίπεδα ρεκόρ.

Η πρώτη bull market φούσκα, για τον χρυσό έδωσε κέρδη + 2400%.

Μεταξύ 1903 με 1929 η φούσκα του δείκτη Dow Jones Industrial έδωσε κέρδη +1200%.

Ο δείκτης Nikkei στην Ιαπωνία έφθασε σε επίπεδα φούσκας το 1979-1989 με απόδοση + 2000% και το 1980 ο Nasdaq η φούσκα του οποίου κορυφώθηκε το 2000 με απόδοση ρεκόρ +3900%.

Έτσι, με βάση αυτό το σενάριο θεωρεί η UBS θεωρούμε ότι ο χρυσός θα μπορούσε να φθάσει στα 3300 δολάρια η ουγγιά από 1088 δολάρια η ουγγιά στις 17 Ιανουαρίου του 2015.

Όμως ακόμη και αν φθάσει στα 3300 δολάρια ο χρυσός θα πρόκειται για μια μικρή φυσαλίδα και όχι μεγάλη φούσκα όπως στην περίπτωση της περιόδου 1903 - 1929 για τον δείκτη Dow Jones.

Societe Generale: Έρχεται κραχ - Ο S&P στις ΗΠΑ μπορεί να υποχωρήσει -75%, από τις 1.900 στις 550 μονάδες

Societe Generale: Έρχεται κραχ - Ο S&P στις ΗΠΑ μπορεί να υποχωρήσει -75%, από τις 1.900 στις 550 μονάδες

Οι αναλυτές της γαλλικής τράπεζας προειδοποιούν για «μακελειό» στις αγορές

Μετά την RBS και τον αναλυτή της Andrew Roberts, που την περασμένη εβδομάδα συνιστούσε πώληση σχεδόν των πάντων, εκτός των πιο σίγουρων κρατικών ομολόγων, έρχεται ο Albert Edwards της Societe Generale, ο οποίος προειδοποιεί για «μακελειό» στις αγορές.

Όπως σημειώνει, ο δείκτης S&P 500 του αμερικανικού χρηματιστηρίου μπορεί να υποχωρήσει κατά 75% και από τα υψηλά των 2.100 μονάδων να βρεθεί στις 550 μονάδες.

Αυτό θα σήμαινε την επιστροφή στα επίπεδα του Μαρτίου του 2009, μετά την κατάρρευση της Lehman Brothers και τη χρηματοπιστωτική κρίση.

Τώρα, ο S&P κινείται πέριξ των 1.890 μονάδων, αφού υποχώρησε σημαντικά τις τελευταίες εβδομάδες.

Σύμφωνα με τον Albert Edwards, «το διαφαινόμενο μακελειό είναι έμμεσο αποτέλεσμα της αποτυχίας της ποσοτικής επέκτασης (QE) της FED», η οποία «δεν έχει επιτύχει να δώσει ώθηση στην ανάπτυξη των ΗΠΑ, αλλά έχει διογκώσει τις τιμές των μετοχών ανά τον κόσμο στη στρατόσφαιρα».

Κατά την κρίση του, αυτή η ψευδαίσθηση πλούτου που δημιουργήθηκε στις αγορές, τώρα ξεθωριάζει ενώπιον των εντάσεων στις αναδυόμενες αγορές, τα νομίσματα και τις πρώτες ύλες.

«Αν επιβεβαιωθεί η πτώση του S&P μέχρι τις 550 μονάδες, αυτό θα ήταν μια καταστροφή για την οικονομία λόγω της επίδρασης του πλούτου και όλη η δουλειά του QE της FED θα μετατραπεί σε σκόνη», σημειώνει και προσθέτει ότι γι' αυτό, «η FED θα πρέπει να παλέψει με όλα τα διαθέσιμα όπλα της, συμπεριλαμβανομένων των αρνητικών επιτοκίων, πέραν του QE».

Η BofA συστήνει να αγνοηθούν οι εκτιμήσεις χάους, οι αγορές δεν έχουν δει τα υψηλά τους - Προσοχή βραχυχρόνια

Ο πανικός χτίζεται παραδέχεται η Bank of America σε έκθεση της για την διεθνή οικονομία αλλά διερωτάται πόσο κακό θα μπορούσε να συμβεί;

Πρόσφατα η Bank of America υποστήριξε ότι στο τέλος του 2016 ο δείκτης Standard and Poor’s 500 θα βρίσκεται στις 2200 μονάδες.

Παρεμπιπτόντως και για το 2015 οι προβλέψεις της BofA στο τέλος του έτους για τον S & P 500 ήταν πάλι οι 2200 μονάδες.

Φαίνεται ότι πολλά έχουν αλλάξει ενώ πρόσφατα η Bank of America σχολίασε ότι το «χειρότερο ξεκίνημα από ποτέ σημειώθηκε αρχές του 2016» ειδικά στις αγορές μετοχών.

Κατά την Bank of America ο κίνδυνος μιας ολοκληρωτικά πτωτικής αγοράς παραμένει χαμηλή, καθώς απουσιάζει η παγκόσμια ύφεση, η οποία είναι απίθανη.

Με βάση την Standard and Poor’s σε συνολικά 13 bear markets από το 1928 έως και σήμερα οι 10 συνέπεσαν ή συνδέθηκαν με οικονομικές υφέσεις ειδικά στις ΗΠΑ.

Οι εξαιρέσεις ήταν το 1961, το 1966 και το 1987, τότε οι bear markets επειδή ακριβώς δεν υπήρξαν οικονομικές υφέσεις είχαν βραχύβια διάρκεια ενώ ακολούθησαν ράλι αποκατάστασης της διόρθωσης στις αγορές.

Με βάση ορισμένα στατιστικά μοντέλα ίσως την Άνοιξη του 2016 σημειωθούν τα χαμηλά του 2016

Ωστόσο η Bank of America προτείνει να μην υπάρξει πανικός πωλήσεων ενώ επιμένει ότι δεν έχουμε δει ακόμη τα υψηλά για τον κύκλο αυτό το 2015.

Όμως η Bank of America αναγνωρίζει στην ανάλυση της ότι η FED είχε χορηγήσει 4,5 τρισεκ δολάρια ρευστότητα μέσω του προγράμματος ποσοτικής χαλάρωσης που έχει σταματήσει.

Το σημερινό περιβάλλον δεν είναι καθόλου υποστηρικτικό για τα κέρδη.

Συγκεκριμένα, τονίζει ότι η χαμηλή επίδοση της χρηματιστηριακής αγοράς είναι απόρροια της επιβράδυνσης της παγκόσμιας οικονομικής ανάπτυξης, της κατάρρευσης των τιμών των εμπορευμάτων (το πετρέλαιο κατά μέσο όρο -42% σε τριμηνιαία βάση) η αναζωπύρωση των ανησυχιών για την Κίνα ( Shanghai Composite -38% από τον Ιούνιο του 2015) οι αυξημένες γεωπολιτικές εντάσεις (Μέση Ανατολή, Βόρεια Κορέα, κλπ), καθώς και η αλλαγή στρατηγικής της FED.

To συμπέρασμα είναι αναφέρει η BofA ότι «αυτοί οι παράγοντες έχουν δημιουργήσει ένα δύσκολο σκηνικό για την κερδοφορία των επιχειρήσεων και προβλέπεται EPS -1%.

Στην πραγματικότητα, σύμφωνα με την FactSet, στο 4ο τρίμηνο του 2015 τα EPS έχουν υποχωρήσει -5,3%.

Η BofA προτείνει να αγνοήσουν οι επενδυτές την ανάλυση της JP Morgan που συστήνει πωλήσεις σε κάθε ράλι.

Η BofA αναγνωρίζει ότι απουσιάζει το συστατικό της ισχυρής ανάπτυξης για να υπάρξει ένα καλό χρηματιστηριακό ράλι.

Βραχυπρόθεσμα οι επενδυτές χρειάζεται να προσέξουν, αλλά μην πανικοβληθούν και ξεκινήσουν τις πωλήσεις.

Στο πλαίσιο μας, υπάρχουν τρεις βασικές κινητήριες δυνάμεις της τις αποδόσεις των μετοχών:

αποτίμηση,

το κλίμα και

η ανάπτυξη.

Αλλά στο εγγύς μέλλον, το κλίμα και την ανάπτυξη έχουν μεγαλύτερη σημασία.

Ο πανικός πιθανότατα θα θέσει τις βάσεις για ένα ράλι, αλλά το συστατικό που λείπει εδώ είναι η ανάπτυξη.

Η Bank of America πάντως συστήνει προσοχή βραχυχρόνια γιατί υπάρχουν σοβαροί κίνδυνοι.

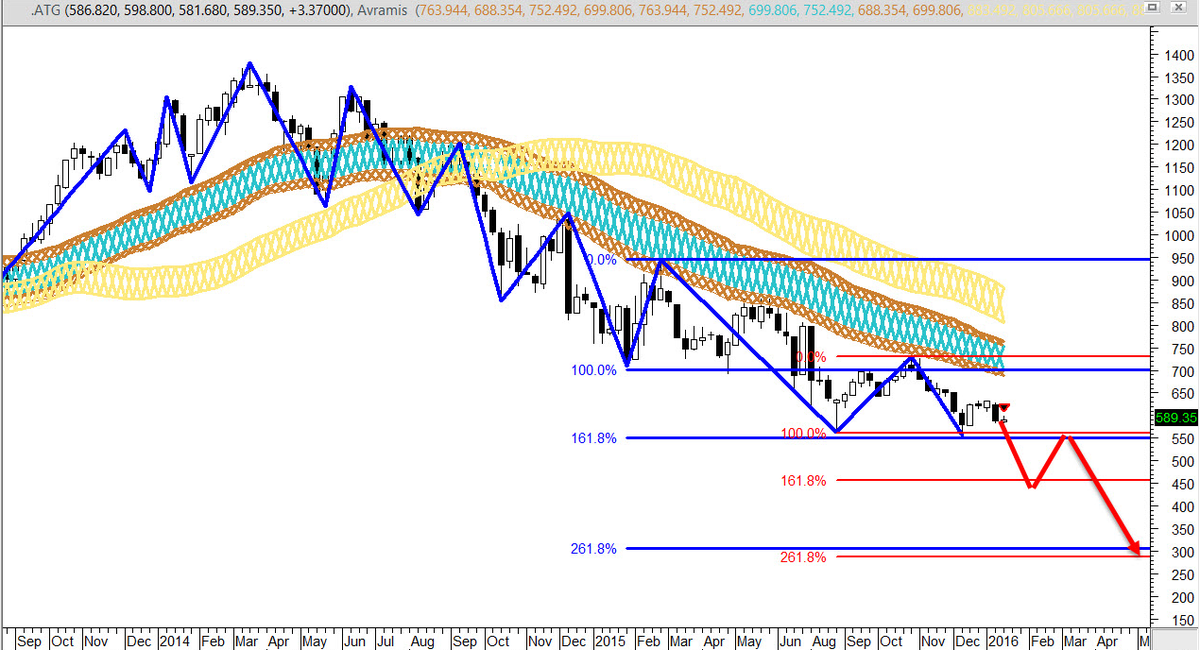

Η Tradepedia ξαναχτυπά: Προσοχή το ελληνικό χρηματιστήριο στις 300 μον. και ο DAX 8000 μον.

Ξεκάθαρη προειδοποίηση δίνει για το ελληνικό χρηματιστήριο η Tradepedia του Αβράμη Δεσπότη τονίζοντας ότι πλέον στόχος είναι οι 300 μονάδες.

Σε ειδική ανάλυση για το bankingnews η Tradepedia αναφέρει ότι τον Αύγουστο του 2015 σημειώναμε.

Η επόμενη στήριξη για το ελληνικό χρηματιστήριο είναι οι 550 μονάδες και σε περίπτωση καθοδικής διάσπασης τους τότε οι 450 μονάδες είναι σχεδόν βέβαιες ενώ ακόμη και οι 300 μονάδες είναι εφικτές.

Ο πρώτος στόχος επιτεύχθηκε αναφέρει ο Αβράμης Δεσπότης της Tradepedia

Τώρα αναζητούμε τις νέες στηρίξεις που θα σταματήσουν αυτή την νέα πτώση.

Αλλά η κυρίαρχη τάση είναι ξεκάθαρα πτωτική και δεν υπάρχει κανένα σημάδι στα μακροχρόνια γραφήματα μας που να λέει ότι η πτωτική τάση έχει τελειώσει.

Με τα διεθνή χρηματιστήρια επίσης σε καθοδική τάση είναι θέμα χρόνου η διάσπαση των 550 μονάδων.

Μια τέτοια εξέλιξη θα βάλει σε τροχιά για τις 300 μονάδες που είναι η επόμενη μακροχρόνια στήριξη μας μετά τον μεσοχρόνιο στόχο των 450 μονάδων.

Οι 300 μονάδες σηματοδοτούν πτώση -50% από τα τρέχοντα επίπεδα τιμών.

Mόνο η ανοδική διάσπαση των 740 μονάδων αναιρεί το καθοδικό σενάριο της καταστροφής.

DAX – Προσοχή η πτώση έχει ξεκινήσει

O DAX έδωσε σήμα πώλησης για πρώτη φορά τον Μάιο του 2015 με την διάσπαση των 11.150 μονάδων και τώρα οδεύει προς τις 9.300 μονάδες.

Η διάσπαση των 9300 μονάδων στα εβδομαδιαία γραφήματα θα θέσει και επίσημα τον DAX σε καθοδική τάση με στόχο τις 8.000 μονάδες.

Η ανοδική διάσπαση των 10.900 μονάδων – παρ΄ όλο που θεωρείται λιγότερη πιθανή θα βάλει ένα προσωρινό τέλος στην πτώση αλλά μόνο η διάσπαση των 11500 μονάδων αναιρεί αυτό το σενάριο.

www.bankingnews.gr

Οι ανησυχίες των επενδυτών για το 2015, δηλαδή η υπερπροσφορά πετρελαίου, η επιβραδυνόμενη κινεζική οικονομία και το διογκούμενο χρέος των αναδυόμενων αγορών, είναι ακόμη στο προσκήνιο και δεν δείχνουν σημάδια ότι πρόκειται να υποχωρήσουν.

Τι εκτιμούν όμως 8 θεσμικοί αναλυτές για τις αγορές το 2016;

Η BlackRock προειδοποιεί: Προετοιμαστείτε για περαιτέρω πτώση 10% στις αγορές των ΗΠΑ και πετρέλαιο στα 25 δολ.

Προειδοποίηση ότι οι χρηματιστηριακές αγορές μπορούν να υποχωρήσουν ακόμη 10% και η τιμή του πετρελαίου να δοκιμάσει τα 25 δολάρια το βαρέλι απηύθυνε σήμερα, Παρασκευή, ο πρόεδρος της BlackRock, Larry Fink, με δηλώσεις του στο αμερικανικό ειδησεογραφικό δίκτυο CNBC.

«Είμαστε στο μέσον μιας πραγματικής πτώσης στην αγορά, που πλησιάζει τη bear market», σημείωσε χαρακτηριστικά και πρόσθεσε ότι «η ταχύτητα με την οποία αυτό συμβαίνει είναι απλώς μια επανεκτίμηση του κινδύνου, μια επαναξιολόγηση του πού πηγαίνουμε».

Παράλληλα, ο Fink τόνισε ότι «ακόμη δεν υπάρχει αρκετό αίμα στον δρόμο» και ότι «πιθανώς θα πρέπει να δοκιμάσουμε τις αγορές χαμηλότερα».

Όταν συμβεί αυτό, πρόσθεσε, «τότε θα είναι μια πολύ καλή ευκαιρία για αγορές».

Ο Fink δεν εκτιμά ότι οι μετοχές θα εισέλθουν σε αυτό που αποκαλεί μια κλασική bear market, σημειώνοντας ότι «πάντα κοιτάζω μια bear market όπως το επίμονο μαρτύριο της σταγόνας, μέρα με την ημέρα. Δεν είμαι βέβαιος ότι αυτό είναι που αποκαλούμε μια κλασική bear market».

Ωστόσο, ο πρόεδρος της BlackRock εκτιμά ότι από το δεύτερο ήμισυ του 2016 οι αγορές θα πρέπει να κινηθούν υψηλότερα.

Όσον αφορά το πετρέλαιο, οι τιμές του μαύρου χρυσού υποχώρησαν κάτω από τα 30 δολάρια το βαρέλι την Παρασκευή, με το αμερικανικό αργό να καταγράφει άνω του 5%.

Όπως ανέφερε ο Larry Fink, αυτό που τον ανησυχεί σχετικά με τις τιμές του πετρελαίου είναι ότι μπορεί να κινηθεί χαμηλότερα και πρόσθεσε ότι οι έντονες κινήσεις στο πετρέλαιο και το κακό ξεκίνημα το 2016 στις αγορές είναι αρνητικά για την αμερικανική οικονομία και προειδοποίησε ότι στο μέσον του πρώτου τριμήνου θα καταγραφούν πολλές απολύσεις, αλλά και το δεύτερο τρίμηνο.

J P Morgan: Οι χρηματιστηριακές αγορές έχουν περιθώρια πτώσης -20% μέσα στο 2016

Σαφής είναι η προειδοποίηση της J P Morgan της μεγάλης αμερικανικής επενδυτικής τράπεζας που αναφέρει σε ειδική έκθεση της ότι για το 2016 υπάρχουν περιθώρια πτώσης στις χρηματιστηριακές αγορές έως -20%.

Με βάση την J P Morgan η σχέση κινδύνου-ανταμοιβής για τις μετοχές έχει επιδεινωθεί σημαντικά.

Σε αντίθεση με τα τελευταία 7 χρόνια, όταν όπου κυριάρχησαν οι αγορές η J P Morgan υποστηρίζει ότι βρισκόμαστε στην φάση των πωλήσεων.

Κατά τον αμερικανικό οίκο η πτώση δεν θα είναι μονοδιάστατη, θα υπάρχουν και αναλαμπές ανοδικές αλλά κάθε άνοδος θα είναι ευκαιρία πωλήσεων.

Ένα ενδιαφέρον στοιχείο είναι ότι ενώ η αστάθεια στις αγορές είναι σε άνοδο και η Fed αυξάνει τα επιτόκια διογκώνεται περαιτέρω η πιθανότητα μιας πτωτικής αγοράς.

Η πιθανότητα το 2016 να κυριαρχήσει η πτώση περίπου -20% είναι περίπου 25%.

Η πιθανότητα πτωτικής αγοράς - 20% ή περισσότερο για τον αμερικανικό δείκτη βαρόμετρο S&P 500 είναι περίπου 50%.

Σε περίπτωση που η bear market αγορά κυριαρχήσει το 2016 επενδυτές θα πρέπει να αυξήσουν τα μετρητά ή χρυσό.

Τα μετρητά έχουν μηδενική συσχέτιση με όλα τα στοιχεία ενεργητικού υψηλού κινδύνου, ενώ ο χρυσός είχε ισχυρή αρνητική συσχέτιση με περιουσιακά στοιχεία υψηλού κινδύνου (π.χ. -40% έναντι των μετοχών).

Κατ 'αρχάς, ας δούμε τη σχέση μεταξύ των τιμών του πετρελαίου και του S & P 500.

Με βάση την παρελθούσα εμπειρία η υποαπόδοση του πετρελαίου σε 8 από τις 10 περιπτώσεις που εξετάζονται είχε ως αποτέλεσμα τη μείωση του ράλι του S & P 500.

Η τρέχουσα υποαπόδοση του πετρελαίου για τον S & P 500 δεν είναι μόνο μία από τις μεγαλύτερες στην ιστορία, αλλά είναι μακράν η μεγαλύτερη.

Μια απότομη αύξηση των τιμών του πετρελαίου θα μπορούσε επίσης να προκαλέσει «στασιμοπληθωρισμό» και να οδηγήσει σε επιθετικού τύπου bear market.

Ενώ οι αγορές εκτιμούν σήμερα την πιθανότητα αυτού του σεναρίου σε λιγότερο από 3% θεωρούμε ότι ο κίνδυνος αυτού του σεναρίου είναι πολύ υψηλότεροw αναφέρει η J P Morgan.

Τι θα μπορούσε να προκαλέσει μια απότομη αύξηση των τιμών του πετρελαίου;

Oφείλουμε να παρατηρήσουμε ότι τα σημερινά επίπεδα παραγωγής του ΟΠΕΚ δεν είναι οικονομικά ορθολογικά και βιώσιμα.

Καθώς η γεωπολιτική αστάθεια είναι πιθανό να παίξει σημαντικό ρόλο στην πτώση των τιμών του πετρελαίου, πιστεύουμε ότι μπορεί εξίσου να οδηγήσει σε μια απότομη αντιστροφή των τιμών.

Για να αξιολογηθεί περαιτέρω η πιθανότητα μιας πτωτικής αγοράς μετοχών, εξετάζονται και οι κύκλοι bull market του S & P 500.

Η J P Morgan έχει εντοπίσει 19 τέτοιους κύκλους που εναλλάσσονταν σε σχετικά τακτά χρονικά διαστήματα.

Μεταξύ του 1990 και του 2010, η Fed είχε προσαρμόσει τα βραχυπρόθεσμα επιτόκια σε μεγάλο βαθμό υποστηρικτικά προς τον δείκτη S & P 500.

Ιστορικά, η Fed αύξησε τα επιτόκια κατά τη διάρκεια του ράλι της αγοράς και μείωνε τα επιτόκια κατά τη διάρκεια sell offs.

Δεδομένου ότι η αγορά μετοχών των ΗΠΑ απογειώθηκε, η Fed διατήρησε αμετάβλητα στο μηδέν τα επιτόκια και πρόσθεσε πολύ ρευστότητα στο σύστημα μέσω των προγραμμάτων ποσοτικής χαλάρωσης.

Αυτό συνέπεσε με μια από τα μεγαλύτερες ανοδικές αγορές στην ιστορία των ΗΠΑ.

Wells Fargo: Οι διεθνείς αγορές μπορεί να βιώσουν μία μεγάλη διόρθωση όπως εκείνη του 1998

Η πρόσφατη μεταβλητότητα στις αγορές ξύπνησε σε πολλούς μνήμες προηγούμενων εποχών αναταραχής και κυρίως της κρίσης του 2008.

Όμως, η Gina Martin Adams της Wells Fargo Securities θυμάται μία άλλη, λιγότερο δραματική χρονιά διόρθωσης, το 1998.

Η Adams επισημαίνει ότι το παρόν οικονομικό περιβάλλον υποφέρει από θέματα τα οποία ήταν στην επικαιρότητα και το 1998, συμπεριλαμβανομένων των χαμηλών τιμών του πετρελαίου, το ενισχυόμενο αμερικανικό δολάριο και τα προβλήματα στις αναδυόμενες αγορές.

Οπότε οι μετοχές μπορεί να βιώσουν μία κίνηση παρόμοια με τη διόρθωση του 1998, οπότε και καταγράφηκε μία υποχώρηση κατά 20% για τις μετοχές μέσα σε 6 εβδομάδες.

«Παρά αυτά τα κάπως ανησυχητικά σημάδια από το εσωτερικό της αγοράς, η ευρύτερη οικονομία φαίνεται ότι αντέχει αρκετά καλά στις πιέσεις από το πετρέλαιο και το φυσικό αέριο, την επιβράδυνση της ανάπτυξης των εξαγωγών και τα στοιχεία που δείχνουν ύφεση στη βιομηχανική παραγωγή, υποδεικνύοντας ότι η εγχώρια ύφεση τελικά μάλλον θα αποφευχθεί», σημειώνει σε έκθεσή της η Adams, μία θεσμική στρατηγική αναλύτρια.

Η ίδια πιστεύει ότι εάν και μία διόρθωση φέτος θα είναι μάλλον λιγότερο δραματική, οι εταιρείες υψηλής κεφαλαιοποίησης μπορεί να δουν τις μετοχές τους να υποχωρούν ακόμη 8%-10%.

«Εάν τα σχετικά δεδομένα για την εγχώρια οικονομικά αλλάξουν άρδη, θα αναγκαστούμε να αλλάξουμε και εμείς τις προβλέψεις μας.

Προς το παρόν, συστήνουμε στους επενδυτές να προσθέτουν στο χαρτοφυλάκιό τους ποιοτικές μετοχές», επισημαίνει η Adams.

Από την πλευρά του, η Stacey Gilbert της Susquehanna λέει ότι η σύγκριση με το 1998 είναι σύμφωνη με τη μεταβλητότητα της προηγούμενης εβδομάδας.

Καθώς οι μετοχές έπεσαν άνω του 6% στη χειρότερη πρώτη εβδομάδα έτους στην ιστορία των χρηματιστηρίων, η Gilbert σημειώνει ότι ο δείκτης μεταβλητότητας (ο δείκτης VIX, γνωστός και ως δείκτης φόβου) παρέμεινε κάτω από το 25%, το οποίο δεν δείχνει ότι υπάρχει πανικός στις αγορές.

«Εάν κοιτάξετε το 1998 και τους τρόπους αποχώρησης των επενδυτών από τις αγορές, τη μορφή της μεταβλητότητας, είναι πιο κοντά σε αυτό που βλέπουμε και σήμερα (έναντι του 2008)», είπε στο CNBC η Gilbert, επικεφαλής της εταιρείας της στο τμήμα στρατηγικής στα παράγωγα.

«Πρόκειται για τακτοποιημένο sell-off.

Δεν πρόκειται για πανικό, δεν είναι τρελή φυγή προς την έξοδο».

Σύμφωνα με τον Albert Brenner της People's United Bank, εκεί που διαφέρει η σημερινή κατάσταση σε σχέση με το 1998 είναι το χρέος των αναδυόμενων αγορών.

Στην προηγούμενη περίοδο ο Brenner είχε δηλώσει ότι το χρέος των αναδυόμενων οικονομιών προερχόταν κυρίως από τη Λατινική Αμερική και ήταν εκτός επενδυτικής αξιολόγησης.

Σήμερα, αυτές οι επενδύσεις είναι πλέον καλύτερα μοιρασμένες ανάμεσα κυρίως σε χρέος επενδυτικής αξιολόγησης από ευρωπαϊκές και ασιατικές αναδυόμενες αγορές, σημειώνει ο ίδιος.

«Θα μπορούσε να μοιάσει ακόμη περισσότερο στο 1998, με τις τιμές των εμπορευμάτων χαμηλότερα και την αδύναμη ανάπτυξη στην Κίνα;

Δεν είναι τελείως σενάριο επιστημονικής φαντασίας, αλλά πιστεύω ότι είναι απίθανο σε αυτό το σημείο», καταλήγει ο Brenner.

Deutsche Bank: Ούτε με GPS δεν μπορεί κανείς να κινηθεί μέσα στις αγορές αυτές τις ημέρες

«Ένας χάρτης, μία πυξίδα ή ακόμη και ένα σύστημα δορυφορικής πλοήγησης δεν θα καθιστούσε πιο εύκολη την πλοήγηση μέσα στις παρούσες συνθήκες στις αγορές», τονίζει ο γενικός διευθυντής της Deutsche Bank, Jim Reid, σε σημείωμά του το βράδυ της Δευτέρας.

Και ο Reid συνεχίζει, εξηγώντας ότι η παρούσα εικόνα στις αγορές υποστηρίζει την άποψη της Deutsche Bank ότι «οι οικονομικές αγορές είναι χαλασμένες».

Χαρακτηριστικά, αναφέρει στο σημείωμά του:

«Ενώ βρισκόμουν σε διακοπές, δεν μπορούσα να μην ενδιαφερθώ για την επιστολή της Nevsky Capital, που εξηγούσε γιατί αποφάσισε να κλείσει έπειτα από 15 χρόνια επιτυχημένης λειτουργίας της.

Αξίζει κανείς να διαβάσει όλη την επιστολή, αλλά βασικά λέει ότι η έλλειψη διαφάνειας και ρευστότητας καθιστούν πολύ δύσκολη το να προβλέψει κανείς το μέλλον με τέτοιο τρόπο που να επιτρέπει επαρκείς αποδόσεις, με βάση τον κίνδυνο που λαμβάνεται σε μία επένδυση.

Τα προβλήματα διαφάνειας βρίθουν στις αναδυόμενες αγορές, με την Κίνα να βρίσκεται στο προσκήνιο».

Στο σημείωμα του ο Reid επίσης τονίζει ότι όλο και περισσότερες σημαντικές αναδυόμενες αγορές υιοθετούν «εθνικιστικές» πολιτικές, γεγονός που εντείνει την μη προβλεψιμότητα για τις αγορές.

«Για το θέμα της ρευστότητας οι ευθύνες πέφτουν στις ρυθμιστικές αρχές, καθώς οι όγκοι πράξεων έχουν μειωθεί και κάποιες κακές κινήσεις από λίγους μπορεί μη ηθελημένα να δώσουν σήμα για κάποιες αρνητικές τάσεις στην αγορά.

Όλη αυτή η εικόνα δεν αποδίδει μία ευχάριστη προοπτική για τους επενδυτές παγκοσμίως και υποστηρίζει την άποψή μας ότι οι οικονομικές αγορές είναι “χαλασμένες”, αλλά έχουν ανέβει σε υψηλά επίπεδα λόγω της τεράστιας τεχνητής δραστηριότητας των κεντρικών τραπεζών», καταλήγει ο Jim Reid.

Goldman Sachs: Προειδοποιεί για νέα σοκ στις αγορές μετοχών και συναλλάγματος

Σε περικοπή των προβλέψεών της για τη συναλλαγματική ισοτιμία δολαρίου/γουάν προχώρησε η Goldman Sachs, καθώς εκτιμά ότι η εμφανής αλλαγή της κινεζικής πολιτικής υποδηλώνει περαιτέρω αδυναμία.

Ωστόσο, προβλέπει ότι ο δρόμος θα χαρακτηριστεί από έντονη μεταβλητότητα, εννοώντας ότι μπορεί να ανακύψουν σοκ στις αγορές μετοχών και συναλλάγματος.

Από τη στιγμή που το Διεθνές Νομισματικό Ταμείο πρόσθεσε το γουάν στο καλάθι παγκόσμιων αποθεματικών νομισμάτων τον Νοέμβριο, οι κινεζικές αρχές προσπαθούν σταδιακά να αποδυναμώσουν το κινεζικό νόμισμα σε μια προσπάθεια να βοηθήσουν τις εξαγωγές και επομένως να δώσουν ώθηση στην επιβραδυνόμενη ανάπτυξη της οικονομίας της χώρας.

Η πολιτική αυτή των κινεζικών αρχών επιταχύνθηκε αυτή την εβδομάδα όταν η Λαϊκή Τράπεζα της Κίνας έθετε το επιτόκιο αναφοράς του γουάν κάθε ημέρα χαμηλότερα.

Την Πέμπτη, η κεντρική τράπεζα της χώρας οδήγησε το γουάν χαμηλότερα με τον πιο ταχύ ρυθμό από την υποτίμηση – έκπληξη του Αυγούστου, κάτι που προκάλεσε την αναταραχή στο κινεζικό χρηματιστήριο και που εξαπλώθηκε σε όλες τις παγκόσμιες αγορές.

Σε μια προσπάθεια να καθησυχαστούν οι αγορές, η κεντρική τράπεζα της Κίνας έθεσε την Παρασκευή το επιτόκιο αναφοράς του γουάν στο 6,5636 έναντι του δολαρίου, πάνω κατά 0,02% έναντι αυτού που είχε ορίσει την Πέμπτη.

Η Goldman Sachs έλαβε υπόψη της τις κινήσεις της τράπεζας την Παρασκευή στην αναπροσαρμογή των προβλέψεών της, όμως εξακολουθεί να πιστεύει ότι το γουάν θα αποδυναμωθεί περαιτέρω έναντι του δολαρίου, με την πτωτική πορεία να αποδεικνύεται ανώμαλη.

Ειδικότερα, η αμερικανική τράπεζα αναπροσάρμοσε χαμηλότερα την εκτίμησή μας για τη συναλλαγματική ισοτιμία δολαρίου/ γουάν, στα 7 γουάν σε ορίζοντα 12μήνου από 6,60 προηγουμένως και στα 7,30 μέχρι τα τέλη του 2017 από 6,80 προηγουμένως.

Αν και οι αγορές κινούνται ταχύτατα και ο σημερινός καθορισμός προς τα κάτω της συναλλαγματικής ισοτιμίας δολαρίου/γουάν από την κεντρική τράπεζα υποδηλώνει την πιθανότητα οι αρχές να θέλουν να σταθεροποιήσουν τις προοπτικές του γουάν, αυτό σημειώνει η Goldman Sachs, μας θέτει στην πλευρά εκείνων που αναμένουν περαιτέρω αποδυνάμωση του νομίσματος σε ορίζοντα 12 μηνών και προσθέτει ότι κατά την άποψή της το 2016 θα είναι ένα έτος συνεχούς ανώμαλης επιβράδυνσης και σημαντικής πολιτικής χαλάρωσης για την κινεζική οικονομία και ότι η πιθανότητα περαιτέρω αποδυνάμωσης του γουάν παραμένει μεγάλη πηγή αβεβαιότητας.

Οι αναλυτές της Goldman Sachs επικαλούνται τρεις λόγους για τη στάση τους.

Ο πρώτος είναι η εμφανείς αλλαγή στη στάση των κινεζικών αρχών τις πρόσφατες ημέρες, κάτι που εκτιμούν ότι καταδεικνύει την αυξημένη βούληση των κινεζικών αρχών να επιτρέψουν στο νόμισμα να υποτιμηθεί εν όψει των απογοητευτικών στοιχείων για τις εξαγωγές και τις γενικές οικονομικές συνθήκες στη χώρα.

Ο δεύτερος λόγος είναι ότι οι κινεζικές αρχές φαίνεται να επικεντρώνονται ολοένα και περισσότερο σε μια εμπορικά σταθμισμένη συναλλαγματική ισοτιμία ενός καλαθιού νομισμάτων, απ' ό,τι απλώς στην ισοτιμία δολαρίου/γουάν.

Ο τρίτος και τελευταίος λόγος για την αλλαγή στάσης της Goldman Sachs είναι ότι αναμένει περαιτέρω οικονομική αδυναμία στην Κίνα αργότερα μέσα στο 2016.

Εκτιμάται ότι τα αυξημένα μέτρα νομισματικής τόνωσης από τις αρχές τον Οκτώβριο και τον Νοέμβριο δεν είναι βιώσιμα, ενώ οι εξαγωγές θα παραμείνουν αδύναμες και η οικονομική ανάπτυξη θα επιβραδύνει το πρώτο τρίμηνο του έτους.

Όλα αυτά καθιστούν ευκολότερο για τις κινεζικές αρχές να συνεχίσουν να επιτρέπουν την υποτίμηση του νομίσματος της χώρας.

Ωστόσο, οι αναλυτές της Goldman Sachs αναγνωρίζουν ότι δεν όλα τα θεμελιώδη για το γουάν αρνητικά και ότι το ισοζύγιο τρεχουσών συναλλαγών της Κίνας είναι πιθανόν να βελτιωθεί περαιτέρω το 2016.

Όμως, επιμένουν να εκτιμούν την περαιτέρω αποδυνάμωση της ισοτιμίας δολαρίου/γουάν και ότι ο δρόμος θα χαρακτηριστεί από μεταβλητότητα και εκτιμά ότι η ισοτιμία θα διαμορφωθεί στα 6,70/6,90/7 γουάν σε ορίζοντα τριών, έξι και 12 μηνών.

Μάλιστα, προειδοποιεί ότι η αβεβαιότητα από την αγορά συναλλάγματος και η σχετική επίδραση στη μεταβλητότητα στις αγορές μετοχών θα μπορούσε να προκαλέσει νέα σοκ αβεβαιότητας, παρόμοια με εκείνα του περασμένου καλοκαιριού και αποτελούν πηγή πτωτικών κινδύνων για το outlook της οικονομικής ανάπτυξης.

UBS: Έρχεται πτώση έως -30% στα διεθνή χρηματιστήρια

Σε ξεκάθαρη προειδοποίηση για επερχόμενη μεγάλη διόρθ8ωση στις αγορές μετοχών διεθνώς προβαίνει η ελβετική επενδυτική τράπεζα UBS και συστήνει τοποθετήσεις σε χρυσό.

Η UBS έχει προειδοποιήσει ότι ο ανοδικός κύκλος 7 ετών των μετοχών έχει κλείσει και εκτιμάει ότι έρχεται βίαιη διόρθωση -30% για το 2016 και συστήνει αγορές χρυσού.

Οι αναλυτές της UBS Michael Riesner και Marc Müller πιστεύουν ότι η bear market στην αγορά χρυσού που επέδρασε στην τιμή του χρυσού από το 2011 φθάνει στο τέλος της και οι τρέχουσες τιμές του χρυσού θα αποτελέσουν την βάση για την επόμενη bull market που θα είναι πολυετής.

Το 2016 θα κλείσει ο καθοδικός κύκλος για τον χρυσό και θα αποτελέσει την βάση για μια πολυετή νέα bull αγορά.

Αρχικά, αναμένεται ο χρυσός να προσελκύσει κυρίως κερδοσκοπικά κεφάλαια και από το 2017 να λειτουργήσει ως ένα ασφαλές καταφύγιο.

Μια bear market στις διεθνείς αγορές μετοχών είναι προ των πυλών και οι επενδυτές δεν θα πρέπει να υποτιμήσουν.

Σε αντίθεση με την τάση των εμπορευμάτων (που έχει μετατραπεί σε bearish) βλέπουμε το χρυσό (το οποίο είναι κατά την άποψή μας, νόμισμα και όχι εμπόρευμα) να ξεχωρίζει.

Η περίοδος 2011/2016 χαρακτηρίστηκε από την κυκλικότητα και βρίσκεται στο ίδιο πλαίσιο με την περίοδο 1975/1976.

Να ληφθεί υπόψη ότι ο χρυσός στα μέσα της δεκαετίας του '70 έχασε -43% της αξίας του από τον Ιανουάριο του 1975 .

Είναι εκπληκτικό αλλά οι απώλειες του χρυσού μεταξύ του 2011 και τέλους του 2015 είναι -45% αποτελεί την ίδια αναλογία όπως και στα μέσα της δεκαετίας του '70.

Επιπλέον, εξακολουθούν πολλοί αναλυτές να υποστηρίζουν ότι ο Αύγουστος του 2011 ήταν η κορυφή της φούσκας του χρυσού. Σύμφωνα με το μέσο όρο των κερδών που έχουμε δει σε ιστορικές χρηματοοικονομικές φούσκες, η bull market του χρυσού έφθασε σε επίπεδα ρεκόρ.

Η πρώτη bull market φούσκα, για τον χρυσό έδωσε κέρδη + 2400%.

Μεταξύ 1903 με 1929 η φούσκα του δείκτη Dow Jones Industrial έδωσε κέρδη +1200%.

Ο δείκτης Nikkei στην Ιαπωνία έφθασε σε επίπεδα φούσκας το 1979-1989 με απόδοση + 2000% και το 1980 ο Nasdaq η φούσκα του οποίου κορυφώθηκε το 2000 με απόδοση ρεκόρ +3900%.

Έτσι, με βάση αυτό το σενάριο θεωρεί η UBS θεωρούμε ότι ο χρυσός θα μπορούσε να φθάσει στα 3300 δολάρια η ουγγιά από 1088 δολάρια η ουγγιά στις 17 Ιανουαρίου του 2015.

Όμως ακόμη και αν φθάσει στα 3300 δολάρια ο χρυσός θα πρόκειται για μια μικρή φυσαλίδα και όχι μεγάλη φούσκα όπως στην περίπτωση της περιόδου 1903 - 1929 για τον δείκτη Dow Jones.

Societe Generale: Έρχεται κραχ - Ο S&P στις ΗΠΑ μπορεί να υποχωρήσει -75%, από τις 1.900 στις 550 μονάδες

Societe Generale: Έρχεται κραχ - Ο S&P στις ΗΠΑ μπορεί να υποχωρήσει -75%, από τις 1.900 στις 550 μονάδες

Οι αναλυτές της γαλλικής τράπεζας προειδοποιούν για «μακελειό» στις αγορές

Μετά την RBS και τον αναλυτή της Andrew Roberts, που την περασμένη εβδομάδα συνιστούσε πώληση σχεδόν των πάντων, εκτός των πιο σίγουρων κρατικών ομολόγων, έρχεται ο Albert Edwards της Societe Generale, ο οποίος προειδοποιεί για «μακελειό» στις αγορές.

Όπως σημειώνει, ο δείκτης S&P 500 του αμερικανικού χρηματιστηρίου μπορεί να υποχωρήσει κατά 75% και από τα υψηλά των 2.100 μονάδων να βρεθεί στις 550 μονάδες.

Αυτό θα σήμαινε την επιστροφή στα επίπεδα του Μαρτίου του 2009, μετά την κατάρρευση της Lehman Brothers και τη χρηματοπιστωτική κρίση.

Τώρα, ο S&P κινείται πέριξ των 1.890 μονάδων, αφού υποχώρησε σημαντικά τις τελευταίες εβδομάδες.

Σύμφωνα με τον Albert Edwards, «το διαφαινόμενο μακελειό είναι έμμεσο αποτέλεσμα της αποτυχίας της ποσοτικής επέκτασης (QE) της FED», η οποία «δεν έχει επιτύχει να δώσει ώθηση στην ανάπτυξη των ΗΠΑ, αλλά έχει διογκώσει τις τιμές των μετοχών ανά τον κόσμο στη στρατόσφαιρα».

Κατά την κρίση του, αυτή η ψευδαίσθηση πλούτου που δημιουργήθηκε στις αγορές, τώρα ξεθωριάζει ενώπιον των εντάσεων στις αναδυόμενες αγορές, τα νομίσματα και τις πρώτες ύλες.

«Αν επιβεβαιωθεί η πτώση του S&P μέχρι τις 550 μονάδες, αυτό θα ήταν μια καταστροφή για την οικονομία λόγω της επίδρασης του πλούτου και όλη η δουλειά του QE της FED θα μετατραπεί σε σκόνη», σημειώνει και προσθέτει ότι γι' αυτό, «η FED θα πρέπει να παλέψει με όλα τα διαθέσιμα όπλα της, συμπεριλαμβανομένων των αρνητικών επιτοκίων, πέραν του QE».

Η BofA συστήνει να αγνοηθούν οι εκτιμήσεις χάους, οι αγορές δεν έχουν δει τα υψηλά τους - Προσοχή βραχυχρόνια

Ο πανικός χτίζεται παραδέχεται η Bank of America σε έκθεση της για την διεθνή οικονομία αλλά διερωτάται πόσο κακό θα μπορούσε να συμβεί;

Πρόσφατα η Bank of America υποστήριξε ότι στο τέλος του 2016 ο δείκτης Standard and Poor’s 500 θα βρίσκεται στις 2200 μονάδες.

Παρεμπιπτόντως και για το 2015 οι προβλέψεις της BofA στο τέλος του έτους για τον S & P 500 ήταν πάλι οι 2200 μονάδες.

Φαίνεται ότι πολλά έχουν αλλάξει ενώ πρόσφατα η Bank of America σχολίασε ότι το «χειρότερο ξεκίνημα από ποτέ σημειώθηκε αρχές του 2016» ειδικά στις αγορές μετοχών.

Κατά την Bank of America ο κίνδυνος μιας ολοκληρωτικά πτωτικής αγοράς παραμένει χαμηλή, καθώς απουσιάζει η παγκόσμια ύφεση, η οποία είναι απίθανη.

Με βάση την Standard and Poor’s σε συνολικά 13 bear markets από το 1928 έως και σήμερα οι 10 συνέπεσαν ή συνδέθηκαν με οικονομικές υφέσεις ειδικά στις ΗΠΑ.

Οι εξαιρέσεις ήταν το 1961, το 1966 και το 1987, τότε οι bear markets επειδή ακριβώς δεν υπήρξαν οικονομικές υφέσεις είχαν βραχύβια διάρκεια ενώ ακολούθησαν ράλι αποκατάστασης της διόρθωσης στις αγορές.

Με βάση ορισμένα στατιστικά μοντέλα ίσως την Άνοιξη του 2016 σημειωθούν τα χαμηλά του 2016

Ωστόσο η Bank of America προτείνει να μην υπάρξει πανικός πωλήσεων ενώ επιμένει ότι δεν έχουμε δει ακόμη τα υψηλά για τον κύκλο αυτό το 2015.

Όμως η Bank of America αναγνωρίζει στην ανάλυση της ότι η FED είχε χορηγήσει 4,5 τρισεκ δολάρια ρευστότητα μέσω του προγράμματος ποσοτικής χαλάρωσης που έχει σταματήσει.

Το σημερινό περιβάλλον δεν είναι καθόλου υποστηρικτικό για τα κέρδη.

Συγκεκριμένα, τονίζει ότι η χαμηλή επίδοση της χρηματιστηριακής αγοράς είναι απόρροια της επιβράδυνσης της παγκόσμιας οικονομικής ανάπτυξης, της κατάρρευσης των τιμών των εμπορευμάτων (το πετρέλαιο κατά μέσο όρο -42% σε τριμηνιαία βάση) η αναζωπύρωση των ανησυχιών για την Κίνα ( Shanghai Composite -38% από τον Ιούνιο του 2015) οι αυξημένες γεωπολιτικές εντάσεις (Μέση Ανατολή, Βόρεια Κορέα, κλπ), καθώς και η αλλαγή στρατηγικής της FED.

To συμπέρασμα είναι αναφέρει η BofA ότι «αυτοί οι παράγοντες έχουν δημιουργήσει ένα δύσκολο σκηνικό για την κερδοφορία των επιχειρήσεων και προβλέπεται EPS -1%.

Στην πραγματικότητα, σύμφωνα με την FactSet, στο 4ο τρίμηνο του 2015 τα EPS έχουν υποχωρήσει -5,3%.

Η BofA προτείνει να αγνοήσουν οι επενδυτές την ανάλυση της JP Morgan που συστήνει πωλήσεις σε κάθε ράλι.

Η BofA αναγνωρίζει ότι απουσιάζει το συστατικό της ισχυρής ανάπτυξης για να υπάρξει ένα καλό χρηματιστηριακό ράλι.

Βραχυπρόθεσμα οι επενδυτές χρειάζεται να προσέξουν, αλλά μην πανικοβληθούν και ξεκινήσουν τις πωλήσεις.

Στο πλαίσιο μας, υπάρχουν τρεις βασικές κινητήριες δυνάμεις της τις αποδόσεις των μετοχών:

αποτίμηση,

το κλίμα και

η ανάπτυξη.

Αλλά στο εγγύς μέλλον, το κλίμα και την ανάπτυξη έχουν μεγαλύτερη σημασία.

Ο πανικός πιθανότατα θα θέσει τις βάσεις για ένα ράλι, αλλά το συστατικό που λείπει εδώ είναι η ανάπτυξη.

Η Bank of America πάντως συστήνει προσοχή βραχυχρόνια γιατί υπάρχουν σοβαροί κίνδυνοι.

Η Tradepedia ξαναχτυπά: Προσοχή το ελληνικό χρηματιστήριο στις 300 μον. και ο DAX 8000 μον.

Ξεκάθαρη προειδοποίηση δίνει για το ελληνικό χρηματιστήριο η Tradepedia του Αβράμη Δεσπότη τονίζοντας ότι πλέον στόχος είναι οι 300 μονάδες.

Σε ειδική ανάλυση για το bankingnews η Tradepedia αναφέρει ότι τον Αύγουστο του 2015 σημειώναμε.

Η επόμενη στήριξη για το ελληνικό χρηματιστήριο είναι οι 550 μονάδες και σε περίπτωση καθοδικής διάσπασης τους τότε οι 450 μονάδες είναι σχεδόν βέβαιες ενώ ακόμη και οι 300 μονάδες είναι εφικτές.

Ο πρώτος στόχος επιτεύχθηκε αναφέρει ο Αβράμης Δεσπότης της Tradepedia

Τώρα αναζητούμε τις νέες στηρίξεις που θα σταματήσουν αυτή την νέα πτώση.

Αλλά η κυρίαρχη τάση είναι ξεκάθαρα πτωτική και δεν υπάρχει κανένα σημάδι στα μακροχρόνια γραφήματα μας που να λέει ότι η πτωτική τάση έχει τελειώσει.

Με τα διεθνή χρηματιστήρια επίσης σε καθοδική τάση είναι θέμα χρόνου η διάσπαση των 550 μονάδων.

Μια τέτοια εξέλιξη θα βάλει σε τροχιά για τις 300 μονάδες που είναι η επόμενη μακροχρόνια στήριξη μας μετά τον μεσοχρόνιο στόχο των 450 μονάδων.

Οι 300 μονάδες σηματοδοτούν πτώση -50% από τα τρέχοντα επίπεδα τιμών.

Mόνο η ανοδική διάσπαση των 740 μονάδων αναιρεί το καθοδικό σενάριο της καταστροφής.

DAX – Προσοχή η πτώση έχει ξεκινήσει

O DAX έδωσε σήμα πώλησης για πρώτη φορά τον Μάιο του 2015 με την διάσπαση των 11.150 μονάδων και τώρα οδεύει προς τις 9.300 μονάδες.

Η διάσπαση των 9300 μονάδων στα εβδομαδιαία γραφήματα θα θέσει και επίσημα τον DAX σε καθοδική τάση με στόχο τις 8.000 μονάδες.

Η ανοδική διάσπαση των 10.900 μονάδων – παρ΄ όλο που θεωρείται λιγότερη πιθανή θα βάλει ένα προσωρινό τέλος στην πτώση αλλά μόνο η διάσπαση των 11500 μονάδων αναιρεί αυτό το σενάριο.

www.bankingnews.gr

Σχόλια αναγνωστών