Η πρώτη αύξηση από τη Fed μέσα σε μία δεκαετία δε σημαίνει ότι έχει απομακρυνθεί ο κίνδυνος των μηδενικών επιτοκίων

Έχουν περάσει 2 εβδομάδες από την πρώτη αύξηση επιτοκίων σε μία δεκαετία από τη Fed, αλλά είναι πολύ νωρίς για πανηγυρισμούς.

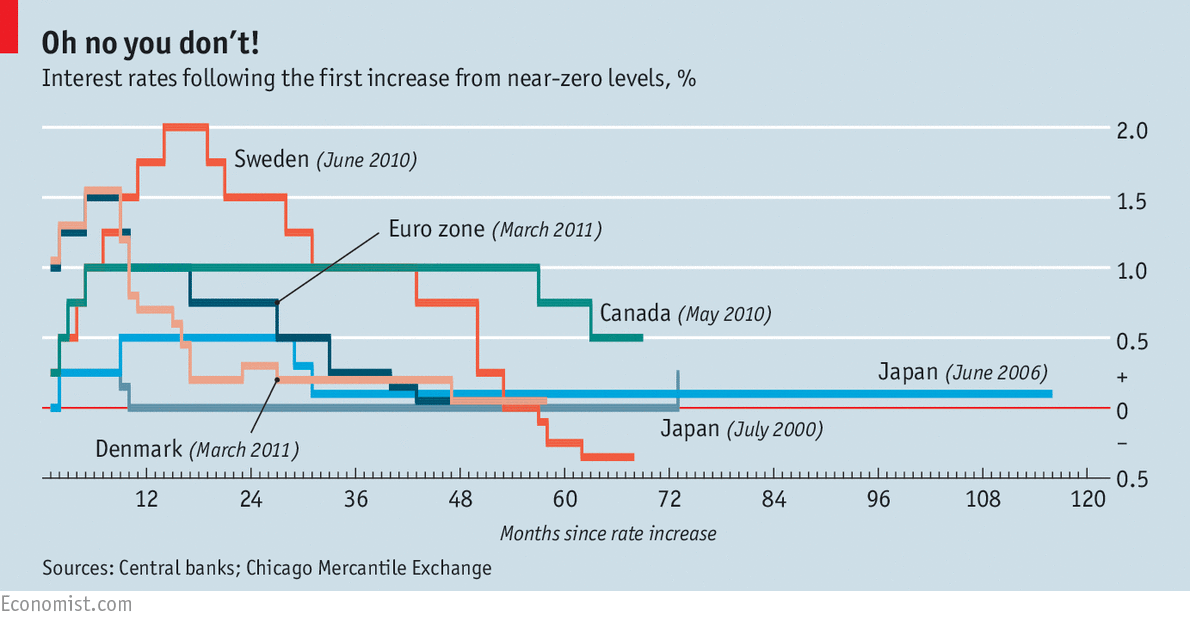

Αρκετές κεντρικές τράπεζες έχουν προσπαθήσει να ανεβάσουν τα επιτόκια τα τελευταία χρόνια μετά από μεγάλες περιόδους που αυτά κινήθηκαν κοντά σε μηδενικά επίπεδα, αλλά τελικά αναγκάστηκαν να ανακρούσουν πρύμναν και να προχωρήσουν εκ νέου σε περικοπή τους.

Αυτό επισημαίνει σε ανάλυσή του το περιοδικό Economist, ενώ ταυτόχρονα τονίζει ότι το αποτέλεσμα από τη διαδικασία αυξήσεων των επιτοκίων στις ΗΠΑ, όποιο και αν είναι αυτό, θα βοηθήσει τους οικονομολόγους να καταλάβουν γιατί το 0 αποτελεί τόσο δυνατό πόλο έλξης για τα επιτόκια.

Οι υφέσεις στις οικονομίες συμβαίνουν όταν πάρα πολλοί άνθρωποι θέλουν να αποταμιεύουν και λίγοι να ξοδεύουν.

Οι κεντρικές τράπεζες προσπαθούν να αποφύγουν τέτοιες δυσάρεστες καταστάσεις περικόπτοντας τα επιτόκια, ενθαρρύνοντας έτσι τον κόσμο να ανοίξει τις τσέπες του.

Όμως, είναι δύσκολο να χαμηλώσουν τα επιτόκια κάτω από το μηδέν, καθώς ο κόσμος και οι επιχειρήσεις θα άρχιζαν να ανταλλάσουν τις τραπεζικές καταθέσεις για μετρητά ή άλλα περιουσιακά στοιχεία.

Οπότε, όλοι οι οικονομολόγοι συμφωνούν ότι κατά τη διάρκεια ενός μεγάλου σοκ για την οικονομία τα επιτόκια δεν μπορούν να χαμηλώσουν αρκετά ώστε να τονωθεί η ζήτηση και η κατανάλωση.

Παρόλ’ αυτά, υπάρχουν πολλές διαφωνίες περί του λόγου που οι οικονομίες «κολάνε» γύρω από το επίπεδο μηδενικών επιτοκίων για μεγάλα διαστήματα.

Και υπάρχουν κυρίως τρεις λόγοι για αυτό.

Πρώτον, η Fed υποστηρίζει ότι το πρόβλημα πηγάζει από την παράλυση της κεντρικής τράπεζας, είτε για λόγους που προέρχονται λόγω της διαχείρισης εκ των έσω, είτε για πολιτικούς λόγους.

Αυτό εμποδίζει τη χρήση μη συμβατικών νομισματικών πολιτικών, όπως είναι η ποσοτική χαλάρωση, δηλαδή η εκτύπωση χρήματος για την αγορά ομολόγων.

Πρόθεση της ποσοτικής χαλάρωσης είναι η αγορά αρκετού μακροχρόνιου χρέους ώστε να μειωθούν τα μακροπρόθεσμα επιτόκια δανεισμού.

Όταν η ποσοτική χαλάρωση έχει προκαλέσει ανάκαμψη της οικονομίας, οι ιθύνοντες της Fed υποστηρίζουν ότι δεν υπάρχει λόγος να μην αυξηθούν και πάλι τα επιτόκια, όπως στις καλές περιόδους.

Εάν η Ομοσπονδιακή Τράπεζα είναι σωστή, το 2016 αναμένεται ότι θα είναι μία καλή χρονιά για την αμερικανική οικονομία.

Η κεντρική τράπεζα περιμένει ότι η ανεργία θα συνεχίσει να υποχωρεί και ότι τα επιτόκια σταδιακά θα πλησιάσουν το 1,5% προς τα τέλη του 2016.

Όμως, οι αγορές πιστεύουν ότι αυτό είναι πολύ αισιόδοξο και προβλέπουν ότι τα επιτόκια θα παραμείνουν κάτω από το 1%.

Και εδώ έρχονται οι άλλες δύο εξηγήσεις.

Η πρώτη εξ αυτών είναι η «παγίδα της ρευστότητας», μία ιδέα που έρχεται από το 1930 και επανήλθε στο προσκήνιο όταν η Ιαπωνία βυθίστηκε στον αποπληθωρισμό στα τέλη της δεκαετίας του 1990.

Οι υποστηρικτές της ιδέας αυτής τονίζουν ότι οι κεντρικές τράπεζες ουσιαστικά είναι αβοήθητες όταν τα επιτόκια έχουν υποχωρήσει κοντά στο 0.

Ούτε καν η ποσοτική χαλάρωση μπορεί να βοηθήσει, καθώς το πρόβλημα δεν είναι ότι οι τράπεζες δεν έχουν αρκετά χρήματα να δανείσουν, αλλά δεν υπάρχουν αρκετά καλοί δανειστές για να τους δανείσουν.

Η δεύτερη εναλλακτική είναι αυτή που υποστηρίζει και ο πρώην υπ. Οικονομίας των ΗΠΑ, Larry Summers, σύμφωνα με την οποία το πρόβλημα είναι η υπερπροσφορά αποταμιεύσεων παγκοσμίως σε σχέση με τις ελκυστικές δυνατότητες επενδύσεων.

Αυτή η υπερπροσφορά κεφαλαίου έχει σταθερά ωθήσει τον κόσμο προς πραγματικά μηδενικά επιτόκια.

Οι οικονομίες με τα μεγαλύτερα αποθέματα αποταμιεύσεων σχετικά με τις επενδύσεις, όπως η Κίνα και η Ε.Ε., εξάγουν το υπερβάλλον κεφάλαιό τους και ως συνέπεια έχουν μεγάλα πλεονάσματα.

Αυτά τα πλεονάσματα μπορούν να στραγγίξουν τη ζήτηση από άλλες υγιείς οικονομίες, καθώς οι δαπάνες των καταναλωτών κατευθύνονται στο εξωτερικό.

Τα χαμηλά επιτόκια δίνουν τη δυνατότητα στις κεντρικές τράπεζες να περιορίσουν αυτή την παρενέργεια.

Εάν αυτή η τελευταία εκδοχή είναι η σωστή, οι πρώτες αυξήσεις της Fed δεν θα είναι άξιες αναφοράς.

Η ανάπτυξη θα εξασθενίσει ελαφρώς και ο πληθωρισμός θα κινηθεί κοντά στο 0, αναγκάζοντας την Ομοσπονδιακή Τράπεζα να εγκαταλείψει τα σχέδιά της για υψηλότερα επιτόκια.

Όμως, οι επιπτώσεις για την παγκόσμια οικονομία θα είναι σοβαρές.

Λόγω της απουσίας κάποιου ριζοσπαστικού συντονισμένου πακέτου ενίσχυσης της ρευστότητας και τόνωσης της ζήτησης ή περιορισμού της ελεύθερης κυκλοφορίας των κεφαλαίων, ακόμη μεγαλύτερο μέρος του κόσμου θα οδηγηθεί, επ’ αόριστον, στην παγίδα των μηδενικών επιτοκίων.

www.bankingnews.gr

Αρκετές κεντρικές τράπεζες έχουν προσπαθήσει να ανεβάσουν τα επιτόκια τα τελευταία χρόνια μετά από μεγάλες περιόδους που αυτά κινήθηκαν κοντά σε μηδενικά επίπεδα, αλλά τελικά αναγκάστηκαν να ανακρούσουν πρύμναν και να προχωρήσουν εκ νέου σε περικοπή τους.

Αυτό επισημαίνει σε ανάλυσή του το περιοδικό Economist, ενώ ταυτόχρονα τονίζει ότι το αποτέλεσμα από τη διαδικασία αυξήσεων των επιτοκίων στις ΗΠΑ, όποιο και αν είναι αυτό, θα βοηθήσει τους οικονομολόγους να καταλάβουν γιατί το 0 αποτελεί τόσο δυνατό πόλο έλξης για τα επιτόκια.

Οι υφέσεις στις οικονομίες συμβαίνουν όταν πάρα πολλοί άνθρωποι θέλουν να αποταμιεύουν και λίγοι να ξοδεύουν.

Οι κεντρικές τράπεζες προσπαθούν να αποφύγουν τέτοιες δυσάρεστες καταστάσεις περικόπτοντας τα επιτόκια, ενθαρρύνοντας έτσι τον κόσμο να ανοίξει τις τσέπες του.

Όμως, είναι δύσκολο να χαμηλώσουν τα επιτόκια κάτω από το μηδέν, καθώς ο κόσμος και οι επιχειρήσεις θα άρχιζαν να ανταλλάσουν τις τραπεζικές καταθέσεις για μετρητά ή άλλα περιουσιακά στοιχεία.

Οπότε, όλοι οι οικονομολόγοι συμφωνούν ότι κατά τη διάρκεια ενός μεγάλου σοκ για την οικονομία τα επιτόκια δεν μπορούν να χαμηλώσουν αρκετά ώστε να τονωθεί η ζήτηση και η κατανάλωση.

Παρόλ’ αυτά, υπάρχουν πολλές διαφωνίες περί του λόγου που οι οικονομίες «κολάνε» γύρω από το επίπεδο μηδενικών επιτοκίων για μεγάλα διαστήματα.

Και υπάρχουν κυρίως τρεις λόγοι για αυτό.

Πρώτον, η Fed υποστηρίζει ότι το πρόβλημα πηγάζει από την παράλυση της κεντρικής τράπεζας, είτε για λόγους που προέρχονται λόγω της διαχείρισης εκ των έσω, είτε για πολιτικούς λόγους.

Αυτό εμποδίζει τη χρήση μη συμβατικών νομισματικών πολιτικών, όπως είναι η ποσοτική χαλάρωση, δηλαδή η εκτύπωση χρήματος για την αγορά ομολόγων.

Πρόθεση της ποσοτικής χαλάρωσης είναι η αγορά αρκετού μακροχρόνιου χρέους ώστε να μειωθούν τα μακροπρόθεσμα επιτόκια δανεισμού.

Όταν η ποσοτική χαλάρωση έχει προκαλέσει ανάκαμψη της οικονομίας, οι ιθύνοντες της Fed υποστηρίζουν ότι δεν υπάρχει λόγος να μην αυξηθούν και πάλι τα επιτόκια, όπως στις καλές περιόδους.

Εάν η Ομοσπονδιακή Τράπεζα είναι σωστή, το 2016 αναμένεται ότι θα είναι μία καλή χρονιά για την αμερικανική οικονομία.

Η κεντρική τράπεζα περιμένει ότι η ανεργία θα συνεχίσει να υποχωρεί και ότι τα επιτόκια σταδιακά θα πλησιάσουν το 1,5% προς τα τέλη του 2016.

Όμως, οι αγορές πιστεύουν ότι αυτό είναι πολύ αισιόδοξο και προβλέπουν ότι τα επιτόκια θα παραμείνουν κάτω από το 1%.

Και εδώ έρχονται οι άλλες δύο εξηγήσεις.

Η πρώτη εξ αυτών είναι η «παγίδα της ρευστότητας», μία ιδέα που έρχεται από το 1930 και επανήλθε στο προσκήνιο όταν η Ιαπωνία βυθίστηκε στον αποπληθωρισμό στα τέλη της δεκαετίας του 1990.

Οι υποστηρικτές της ιδέας αυτής τονίζουν ότι οι κεντρικές τράπεζες ουσιαστικά είναι αβοήθητες όταν τα επιτόκια έχουν υποχωρήσει κοντά στο 0.

Ούτε καν η ποσοτική χαλάρωση μπορεί να βοηθήσει, καθώς το πρόβλημα δεν είναι ότι οι τράπεζες δεν έχουν αρκετά χρήματα να δανείσουν, αλλά δεν υπάρχουν αρκετά καλοί δανειστές για να τους δανείσουν.

Η δεύτερη εναλλακτική είναι αυτή που υποστηρίζει και ο πρώην υπ. Οικονομίας των ΗΠΑ, Larry Summers, σύμφωνα με την οποία το πρόβλημα είναι η υπερπροσφορά αποταμιεύσεων παγκοσμίως σε σχέση με τις ελκυστικές δυνατότητες επενδύσεων.

Αυτή η υπερπροσφορά κεφαλαίου έχει σταθερά ωθήσει τον κόσμο προς πραγματικά μηδενικά επιτόκια.

Οι οικονομίες με τα μεγαλύτερα αποθέματα αποταμιεύσεων σχετικά με τις επενδύσεις, όπως η Κίνα και η Ε.Ε., εξάγουν το υπερβάλλον κεφάλαιό τους και ως συνέπεια έχουν μεγάλα πλεονάσματα.

Αυτά τα πλεονάσματα μπορούν να στραγγίξουν τη ζήτηση από άλλες υγιείς οικονομίες, καθώς οι δαπάνες των καταναλωτών κατευθύνονται στο εξωτερικό.

Τα χαμηλά επιτόκια δίνουν τη δυνατότητα στις κεντρικές τράπεζες να περιορίσουν αυτή την παρενέργεια.

Εάν αυτή η τελευταία εκδοχή είναι η σωστή, οι πρώτες αυξήσεις της Fed δεν θα είναι άξιες αναφοράς.

Η ανάπτυξη θα εξασθενίσει ελαφρώς και ο πληθωρισμός θα κινηθεί κοντά στο 0, αναγκάζοντας την Ομοσπονδιακή Τράπεζα να εγκαταλείψει τα σχέδιά της για υψηλότερα επιτόκια.

Όμως, οι επιπτώσεις για την παγκόσμια οικονομία θα είναι σοβαρές.

Λόγω της απουσίας κάποιου ριζοσπαστικού συντονισμένου πακέτου ενίσχυσης της ρευστότητας και τόνωσης της ζήτησης ή περιορισμού της ελεύθερης κυκλοφορίας των κεφαλαίων, ακόμη μεγαλύτερο μέρος του κόσμου θα οδηγηθεί, επ’ αόριστον, στην παγίδα των μηδενικών επιτοκίων.

www.bankingnews.gr

Σχόλια αναγνωστών