Υπόθεση εργασίας για εισαγωγή στο ευρώ του συστήματος που ισχύει για τη δανέζικη κορώνα

Μία διαφορετική πρόταση για τα επιτόκια του ευρώ και την πολιτική που ακολουθεί η ΕΚΤ παρουσιάζει σε ανάλυσή της η δανέζικη τράπεζα Danske.

Συγκεκριμένα, η τράπεζα προσπαθεί να συγκρίνει το ευρωπαϊκό σύστημα με το δανέζικο που χρησιμοποιεί «επιτόκια δύο ταχυτήτων» για τόνωση της ρευστότητας.

Παράλληλα, εξετάζει τα πλεονεκτήματα και τα μειονεκτήματα ενός τέτοιου συστήματος.

Αναλυτικά το κείμενο της Danske έχει ως εξής:

Το ρεπορτάζ του Reuters την Τετάρτη 25 Νοεμβρίου έδωσε επιπλέον ώθηση στις προσδοκίες των αγορών ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα προχωρήσει σε μία μείωση επιτοκίων στη συνεδρίαση της 3ης Δεκεμβρίου.

Για το Δεκέμβριο η μέση πρόβλεψη κάνει λόγο για μία μείωση κατά 0,16 της ποσοστιαίας μονάδας και συνολικά 0,20 της ποσοστιαίας μονάδας το επόμενο 12μηνο.

Το ρεπορτάζ του Reuters περιελάμβανε επίσης την ενδιαφέρουσα πιθανότητα της «εισαγωγής ενός συστήματος επιτοκίων δύο ταχυτήτων, με πρόβλεψη ποινής για τις τράπεζες που κρατούν τα χρήματά τους "παρκαρισμένα" στην ΕΚΤ».

Ένα τέτοιο «σύστημα επιτοκίων δύο ταχυτήτων» βρίσκεται ήδη σε ισχύ στη Δανία και την Ελβετία.

Σε αυτή την έκθεσή μας θα εστιάσουμε στα μαθήματα από το δανέζικο σύστημα, καθώς αυτό θα μπορούσε να έχει αντίστοιχες επιδράσεις στην ευρωζώνη, τις τιμές fixing και τα swaps.

Το κίνητρο πίσω από το σύστημα επιτοκίων δύο ταχυτήτων είναι η μείωση του κόστους για το τραπεζικό σύστημα.

Όσο οι τράπεζες δεν είναι διατεθειμένες να περάσουν το κόστος απευθείας στη λιανική τραπεζική, μετακυλίοντας το αρνητικό επιτόκιο καταθέσεων στις αποταμιεύσεις, η μείωση των επιτοκίων της ΕΚΤ όλο και περισσότερο σε αρνητικό έδαφος επιφέρει υψηλότερο κόστος για το τραπεζικό σύστημα.

Ένα σύστημα επιτοκίων δύο ταχυτήτων θα μειώσει αυτό το κόστος, καθώς μέρος της ρευστότητας τοποθετείται στο «υψηλότερο επιτόκιο καταθέσεων», αλλά υπάρχει πιθανότητα για αρνητικές επιπτώσεις από ένα τέτοιο σχήμα λειτουργίας.

Για να γίνει σαφές αυτό, παρουσιάζουμε το δανέζικο σύστημα και την εμπειρία από αυτό.

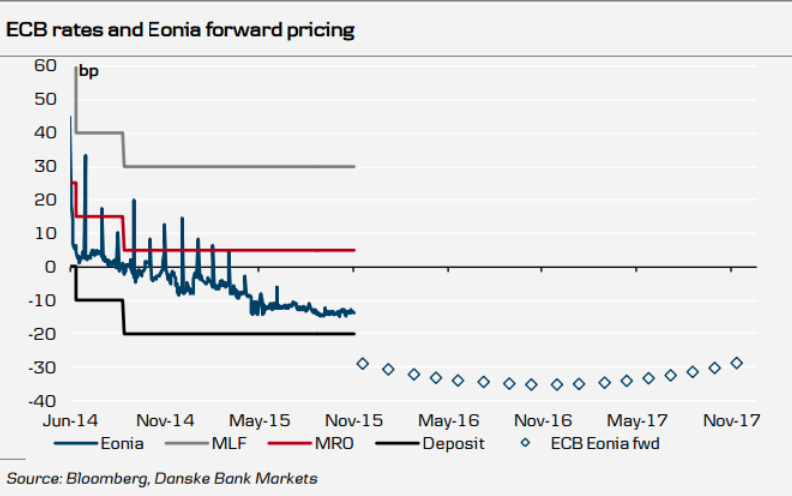

Οι προβλέψεις για τα επιτόκια καταθέσεων της ΕΚΤ και υπερημερίας

Η εμπειρία λοιπόν από τη Δανία δείχνει ότι η ύπαρξη και λειτουργία ενός τέτοιου συστήματος είναι εφικτή και ότι είναι επωφελές για το τραπεζικό σύστημα.

Παρόλ' αυτά, μπορεί να έχει αρνητικές συνέπειες όσον αφορά ένα υψηλότερο εύρος ανάμεσα στο επιτόκιο υπερημερίας και το χαμηλότερο επιτόκιο καταθέσεων, καθώς και τη μεγαλύτερη μεταβλητότητα στην αγορά fixing.

Όσον αφορά τη δανέζικη κορώνα, η αβεβαιότητα έχει μεταφερθεί στα βραχυχρόνια επιτόκια.

Για το ευρώ θα περιμέναμε μικρότερες παρενέργειες στο μέσο επιτόκιο υπερημερίας, αλλά θα μπορούσε να έχει ως αποτέλεσμα ελαφρώς υψηλότερο spread σε σχέση με το χαμηλότερο επιτόκιο καταθέσεων.

Όμως, όπως και στη Δανία, οι καθοριστικοί παράγοντες θα ήταν:

1. Το spread ανάμεσα στα δύο επιτόκια.

2. Η ποσότητα της πλεονάζουσας ρευστότητας και το κομμάτι που μπορεί να τοποθετηθεί στα δύο επιτόκια καταθέσεων.

3. Η προθυμία των τραπεζών να χορηγήσουν επιπλέον ρευστότητα η μία στην άλλη.

www.bankingnews.gr

Συγκεκριμένα, η τράπεζα προσπαθεί να συγκρίνει το ευρωπαϊκό σύστημα με το δανέζικο που χρησιμοποιεί «επιτόκια δύο ταχυτήτων» για τόνωση της ρευστότητας.

Παράλληλα, εξετάζει τα πλεονεκτήματα και τα μειονεκτήματα ενός τέτοιου συστήματος.

Αναλυτικά το κείμενο της Danske έχει ως εξής:

Το ρεπορτάζ του Reuters την Τετάρτη 25 Νοεμβρίου έδωσε επιπλέον ώθηση στις προσδοκίες των αγορών ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα προχωρήσει σε μία μείωση επιτοκίων στη συνεδρίαση της 3ης Δεκεμβρίου.

Για το Δεκέμβριο η μέση πρόβλεψη κάνει λόγο για μία μείωση κατά 0,16 της ποσοστιαίας μονάδας και συνολικά 0,20 της ποσοστιαίας μονάδας το επόμενο 12μηνο.

Το ρεπορτάζ του Reuters περιελάμβανε επίσης την ενδιαφέρουσα πιθανότητα της «εισαγωγής ενός συστήματος επιτοκίων δύο ταχυτήτων, με πρόβλεψη ποινής για τις τράπεζες που κρατούν τα χρήματά τους "παρκαρισμένα" στην ΕΚΤ».

Ένα τέτοιο «σύστημα επιτοκίων δύο ταχυτήτων» βρίσκεται ήδη σε ισχύ στη Δανία και την Ελβετία.

Σε αυτή την έκθεσή μας θα εστιάσουμε στα μαθήματα από το δανέζικο σύστημα, καθώς αυτό θα μπορούσε να έχει αντίστοιχες επιδράσεις στην ευρωζώνη, τις τιμές fixing και τα swaps.

Το κίνητρο πίσω από το σύστημα επιτοκίων δύο ταχυτήτων είναι η μείωση του κόστους για το τραπεζικό σύστημα.

Όσο οι τράπεζες δεν είναι διατεθειμένες να περάσουν το κόστος απευθείας στη λιανική τραπεζική, μετακυλίοντας το αρνητικό επιτόκιο καταθέσεων στις αποταμιεύσεις, η μείωση των επιτοκίων της ΕΚΤ όλο και περισσότερο σε αρνητικό έδαφος επιφέρει υψηλότερο κόστος για το τραπεζικό σύστημα.

Ένα σύστημα επιτοκίων δύο ταχυτήτων θα μειώσει αυτό το κόστος, καθώς μέρος της ρευστότητας τοποθετείται στο «υψηλότερο επιτόκιο καταθέσεων», αλλά υπάρχει πιθανότητα για αρνητικές επιπτώσεις από ένα τέτοιο σχήμα λειτουργίας.

Για να γίνει σαφές αυτό, παρουσιάζουμε το δανέζικο σύστημα και την εμπειρία από αυτό.

Οι προβλέψεις για τα επιτόκια καταθέσεων της ΕΚΤ και υπερημερίας

Η εμπειρία λοιπόν από τη Δανία δείχνει ότι η ύπαρξη και λειτουργία ενός τέτοιου συστήματος είναι εφικτή και ότι είναι επωφελές για το τραπεζικό σύστημα.

Παρόλ' αυτά, μπορεί να έχει αρνητικές συνέπειες όσον αφορά ένα υψηλότερο εύρος ανάμεσα στο επιτόκιο υπερημερίας και το χαμηλότερο επιτόκιο καταθέσεων, καθώς και τη μεγαλύτερη μεταβλητότητα στην αγορά fixing.

Όσον αφορά τη δανέζικη κορώνα, η αβεβαιότητα έχει μεταφερθεί στα βραχυχρόνια επιτόκια.

Για το ευρώ θα περιμέναμε μικρότερες παρενέργειες στο μέσο επιτόκιο υπερημερίας, αλλά θα μπορούσε να έχει ως αποτέλεσμα ελαφρώς υψηλότερο spread σε σχέση με το χαμηλότερο επιτόκιο καταθέσεων.

Όμως, όπως και στη Δανία, οι καθοριστικοί παράγοντες θα ήταν:

1. Το spread ανάμεσα στα δύο επιτόκια.

2. Η ποσότητα της πλεονάζουσας ρευστότητας και το κομμάτι που μπορεί να τοποθετηθεί στα δύο επιτόκια καταθέσεων.

3. Η προθυμία των τραπεζών να χορηγήσουν επιπλέον ρευστότητα η μία στην άλλη.

www.bankingnews.gr

Σχόλια αναγνωστών