Κατά τη διάρκεια της πρώτης προσπάθειας οικονομικής παγκοσμιοποίησης που κράτησε εκατό χρόνια, υπήρξαν 67 χρεοκοπίες κρατών.

Κατά τους τελευταίους δύο μήνες, η Ελλάδα έχει βρεθεί και πάλι στο επίκεντρο της προσοχής των πολιτικών, ακαδημαϊκών και του ευρύ κοινού.

Το ενδιαφέρον, επικεντρώνεται στην δημοσιονομικό έλλειμμα στην Ελλάδα.

Ωστόσο περιγράφεται σαν ένας αυτοτραυματισμός το ελληνικό πρόβλημα.

Είναι όμως έτσι διερωτάται η Graciela Kaminsky καθηγήτρια University George Washington σε άρθρο της στο Institute for new economic Thinking.

Το πρόβλημα του χρέους δεν είναι στην πραγματικότητα το μοναδικό στην Ελλάδα.

Η Κύπρος, η Ιρλανδία, η Πορτογαλία και η Ισπανία είχαν επίσης τις δικές τους κρίσεις κρατικού χρέους και έλαβαν πακέτα διάσωσης για να αποτρέψουν την χρεοκοπία.

Ενώ η Ιρλανδία, η Πορτογαλία, η Ισπανία βγαίνουν από τα προγράμματα διάσωσης και η Κύπρος ανακοίνωσε ότι σκοπεύει να βγείτε από το πρόγραμμα διάσωσης το 2015, τα προβλήματα χρέους στις χώρες αυτές ακόμα πλανώνται, με αναλογίες χρέους προς ΑΕΠ πάνω από 100%.

Δεν είναι μόνο οι χώρες αυτές που διασώθηκαν υπερχρεωμένες. Θα μπορούσαμε επίσης να προσθέσουμε το Βέλγιο, τη Γαλλία, την Ιταλία στη λίστα.

Ποιο είναι το περιεχόμενο αυτής της κρίσης;

Δεν μπορούμε να συγκρίνουμε την κρίση του ευρώ με τις κρίσεις της δεκαετίας του 1990 στην Ασία, την κρίση στην Λατινική Αμερική, τη Ρωσία και την Τουρκία.

Η κρίση του ευρώ ξέσπασε μετά το τέλος του οικονομικού πανικού στις Ηνωμένες Πολιτείες το 2008, με τις διεθνείς κεφαλαιαγορές να καταρρέουν και η παγκόσμια οικονομία να βρίσκεται σε αδιέξοδο. Αντίθετα, οι κρίσεις της δεκαετίας του 1990 ξέσπασαν εν μέσω υψηλής ρευστότητας στις διεθνείς κεφαλαιαγορές οι μεγάλες χώρες ήταν ισχυρές ενώ η αναπτυσσόμενη παγκόσμια οικονομία, επικεντρωνόταν μόνο στις χώρες της κρίσης.

Οι κρίσεις που προκαλούνται από την κατάρρευση του χρηματοπιστωτικού τομέα είναι πολύ διαφορετικές, αλλά, ποια είναι τα χαρακτηριστικά αυτών των κρίσεων;

Και σε τι διαφέρουν από τις κρίσεις που ξεσπούν από ενδογενή προβλήματα;

Για να εκτιμηθεί η έκταση της σημερινής κρίσης πρέπει να εξετάσουμε σε μεγαλύτερο ιστορικό βάθος την διεθνή εμπειρία. Αναζητώντας την διεθνή εμπειρία πρέπει να πάμε πολύ πίσω κατά την πρώτη προσπάθεια οικονομικής παγκοσμιοποίησης του 19ου και αρχές του 20ου αιώνα.

Μεταξύ 1820-1931υπήρξαν πολλές χρεοκοπίες με έμφαση την Λατινική Αμερική.

Κατά τη διάρκεια αυτής της προσπάθειας οικονομικής παγκοσμιοποίησης που κράτησε εκατό χρόνια, υπήρξαν 67 χρεοκοπίες κρατών.

Ένα ενδιαφέρον στοιχείο είναι ότι το 63% των κρίσεων ήταν συστηματικού χαρακτήρα με επίκεντρο τον χρηματοοικονομικό τομέα.

Αυτές οι χρεοκοπίες περιστράφηκαν γύρω από κρίσεις όπως στο χρηματοοικονομικό κέντρο, όπως ο πανικός του Λονδίνου το 1825, το κραχ του Χρηματιστηρίου της Βιέννης το 1873, η παραλίγο κατάρρευση της Baring Brothers (ήταν ανάδοχος του δημοσίου χρέους σε Λατινική Αμερική και Ευρώπη) στο Λονδίνο το 1890, και φυσικά το κραχ του 1929 στην Νέα Υόρκη και το Λονδίνο.

Το υπόλοιπο 37% των κρίσεων ήταν μεμονωμένα συμβάντα που προκλήθηκαν από απλούς κλυδωνισμούς στις εγχώριες οικονομίες.

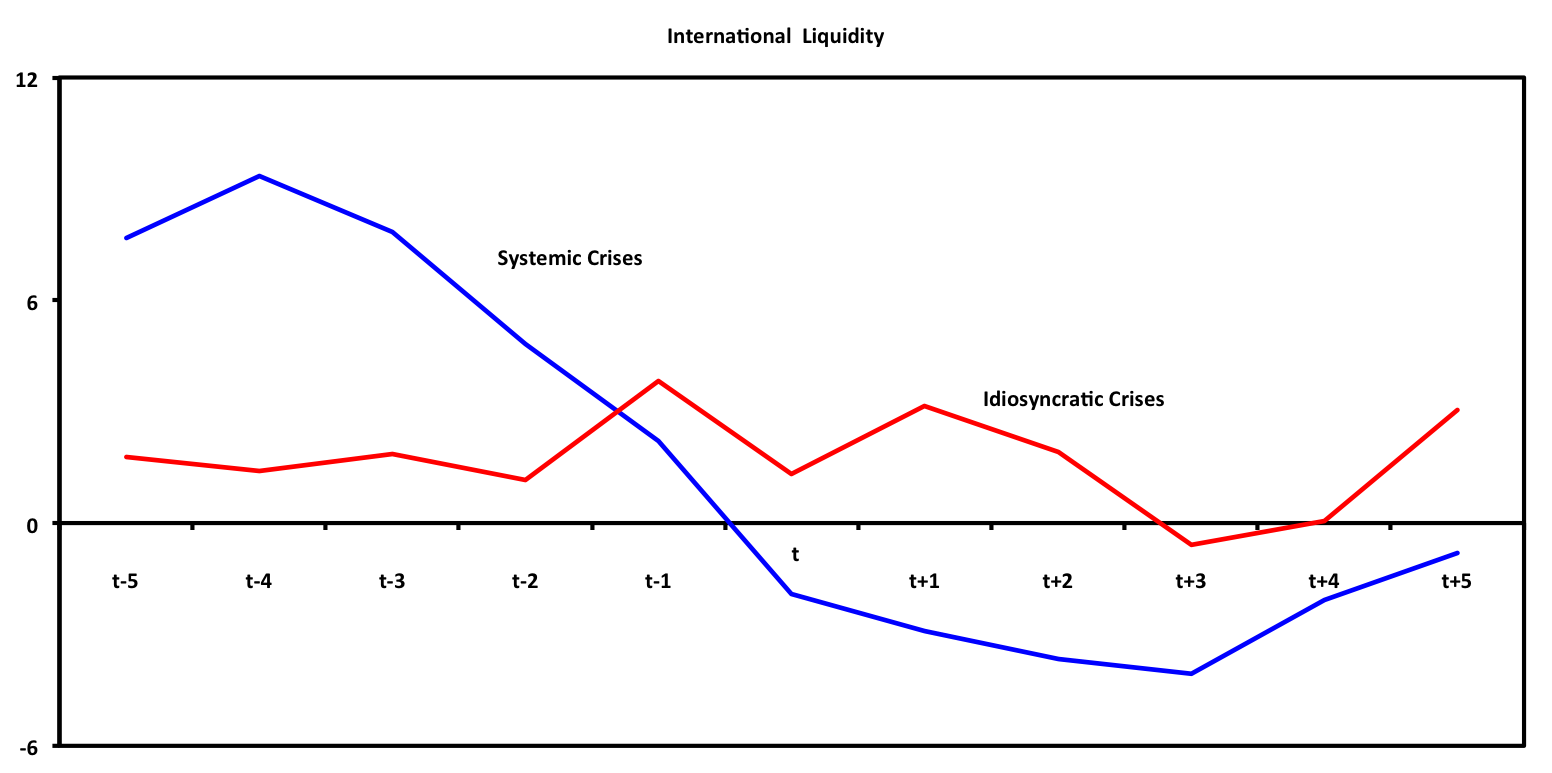

Το γράφημα 1 απεικονίζει την εξέλιξη της διεθνούς ρευστότητας σε σχέση με το μέσο όρο κατά τη διάρκεια του 19ου και αρχές του 20ου αιώνα.

Τα στοιχεία αποδεικνύουν ότι οι συστημικές κρίσεις ξεσπούν μετά από μια μαζική αύξηση της διεθνούς ρευστότητας ή πιο συγκεκριμένα, στη μέση μιας μείωσης 14 ποσοστιαίων μονάδων της διεθνούς ρευστότητας.

Σε αντίθεση, με τις ενδογενείς κρίσεις αυτές συμβαίνουν ακόμη και όταν ο βαθμός της διεθνούς ρευστότητας είναι παρόμοιος με τον μέσο όρο της ρευστότητας.

Είναι σημαντικό, να τονιστεί ότι όταν ξεσπάσει ένα κραχ ή επικρατεί πανικός η αναστάτωση στις αγορές κεφαλαίου τροφοδοτεί βίαιες συμπεριφορές και επιπτώσεις στην παγκόσμια οικονομία, επιδρά στον αποπληθωρισμό, γεγονός που καθιστά πιο δύσκολη την διαδικασία αποπληρωμής των χρεών.

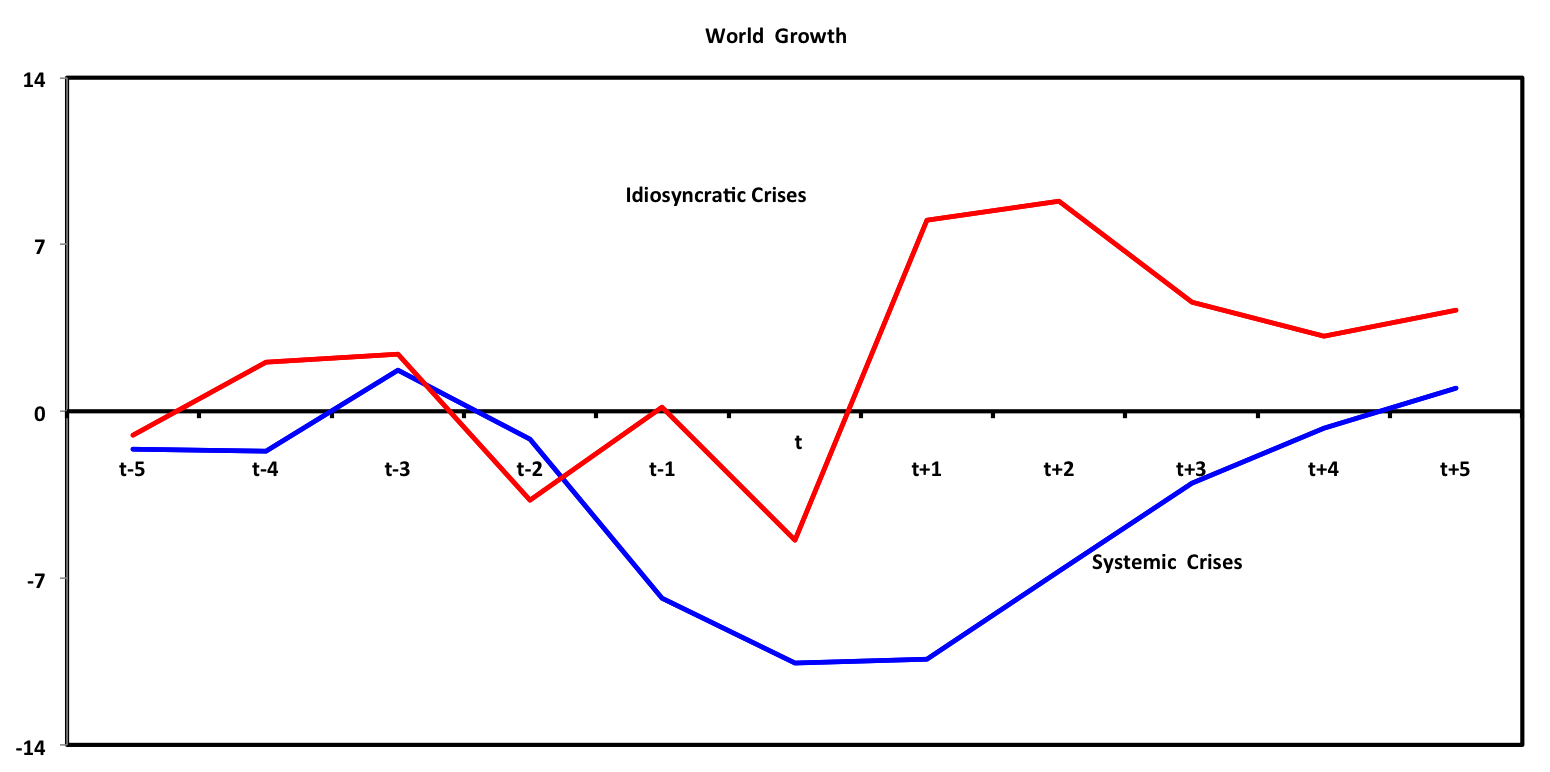

Για να γίνει αντιληπτή η επίδραση στην πραγματική ανάπτυξη και τον αποπληθωρισμό γύρω από τους δύο τύπους κρίσεων το γράφημα 2 δείχνει την εξέλιξη του ρυθμού ανόδου της οικονομικής δραστηριότητας σε σχέση με το μέσο όρο της κατά την πρώτη προσπάθεια οικονομικής παγκοσμιοποίησης του 19ου και αρχές του 20ου αιώνα.

Οι συστημικές κρίσεις συμβαίνουν στη μέση της απότομης επιβράδυνσης ενώ στις ενδογενείς κρίσεις η ανάπτυξη συνεχίζεται με ρυθμούς παρόμοιους με το μέσο όρο.

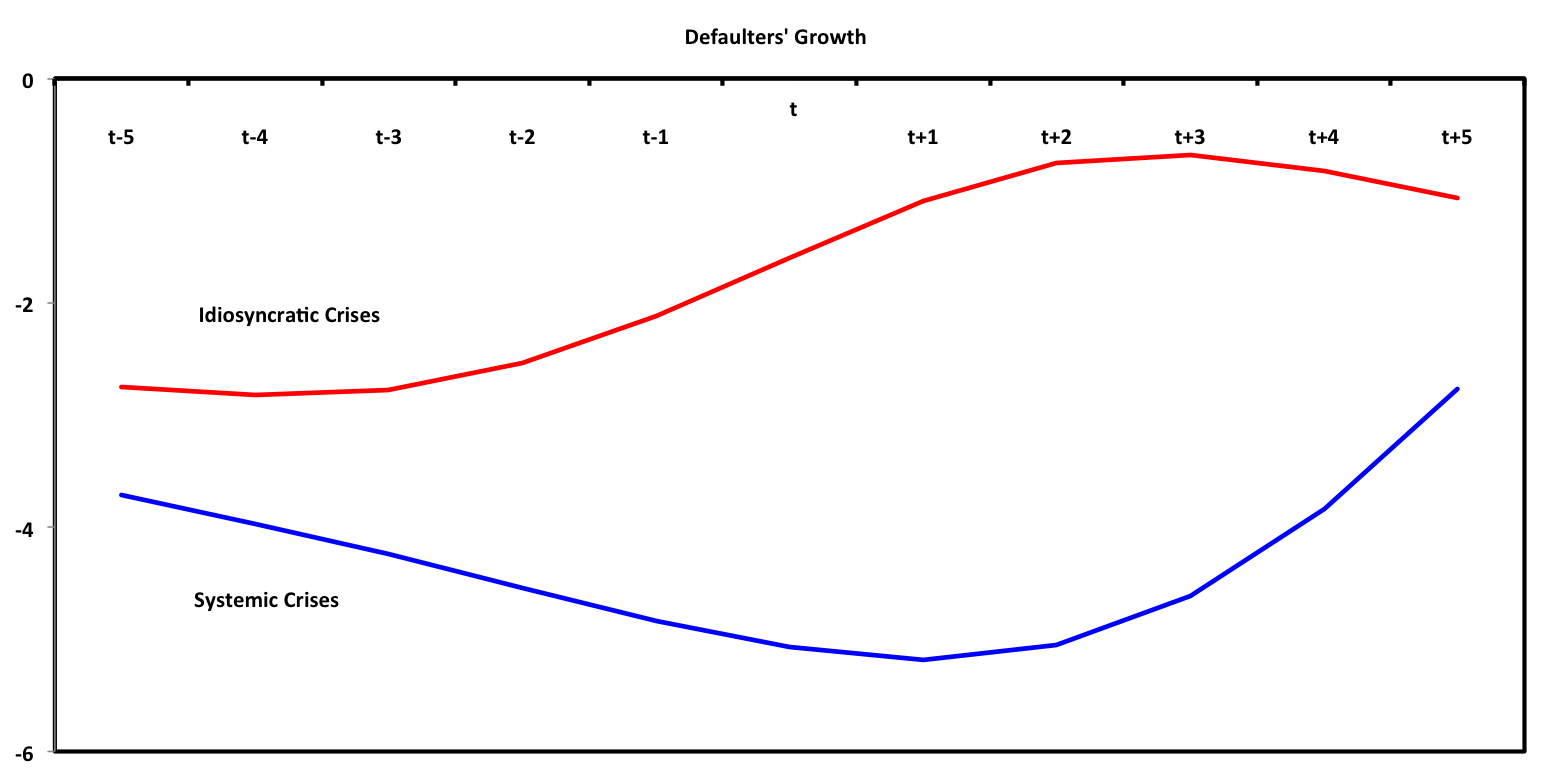

Τα σοκ στα μεγάλα χρηματοοικονομικά κέντρα οδηγούν επίσης σε μια πιο δραματική και επίμονη ύφεση ειδικά στις περιφερειακές χώρες.

Όπως φαίνεται στο γράφημα 3, μειώνεται ανάπτυξη έως 5% κατά την έναρξη της συστημικών κρίσεων, ενώ η ύφεση δεν ξεπερνάει το -3% στις ενδογενείς κρίσεις.

Η κατάρρευση του διεθνούς ρευστότητας και απότομη επιβράδυνση μετά τις κρίσεις στα μεγάλα χρηματοοικονομικά κέντρα, όχι μόνο προκαλεί χρεοκοπίες στην περιφέρεια, αλλά και τείνουν να παρατείνει την περίοδο όπου μια χώρα βρίσκεται σε χρεοκοπία.

Οι εξελίξεις σχεδόν πάντα οδηγούν σε μεγάλες απώλειες τους επενδυτές και στο τέλος αναδιαρθρώνεται το χρέος.

Κατά μέσο όρο, οι συστημικές κρίσεις τείνουν να διαρκούν επιπλέον 3 χρόνια και όταν τελειώσουν, οι ζημίες των επενδυτών είναι περίπου 22% υψηλότερες από ότι οι ενδογενείς κρίσεις.

Τα αποτελέσματά μας δείχνουν επίσης ότι οι συστημικές κρίσεις απαιτούν γρήγορη οικονομική ανάκαμψη.

Δεν πρέπει να αγνοήσουμε τα διδάγματα από το παρελθόν.

Η κρίση χρέους στο ευρώ δεν είναι απλά μια κρίση.

Όπως και στις κρίσεις του 19ου και αρχές του 20ου αιώνα με τα χρηματοοικονομικά κέντρα στο επίκεντρο η έκταση της οικονομικής ύφεσης σε αυτή την κρίση είναι παγκόσμια.

Γράφημα 1- Η διεθνής ρευστότητας αποτυπώνεται με την υψηλή συμμετοχή των χωρών στις διεθνείς αγορές κεφαλαίων...

Γράφημα 2 - Ο παγκόσμιος ρυθμός αύξησης του ΑΕΠ περιλαμβάνει Γαλλία, Ηνωμένο Βασίλειο και τις Ηνωμένες Πολιτείες.

Γράφημα 3: Δείχνει τη μέση ανάπτυξη γκατά τις μεγάλες κρίσεις σε σχέση με την ανάπτυξη σε περιόδους μη κρίσης

www.bankingnews.gr

Το ενδιαφέρον, επικεντρώνεται στην δημοσιονομικό έλλειμμα στην Ελλάδα.

Ωστόσο περιγράφεται σαν ένας αυτοτραυματισμός το ελληνικό πρόβλημα.

Είναι όμως έτσι διερωτάται η Graciela Kaminsky καθηγήτρια University George Washington σε άρθρο της στο Institute for new economic Thinking.

Το πρόβλημα του χρέους δεν είναι στην πραγματικότητα το μοναδικό στην Ελλάδα.

Η Κύπρος, η Ιρλανδία, η Πορτογαλία και η Ισπανία είχαν επίσης τις δικές τους κρίσεις κρατικού χρέους και έλαβαν πακέτα διάσωσης για να αποτρέψουν την χρεοκοπία.

Ενώ η Ιρλανδία, η Πορτογαλία, η Ισπανία βγαίνουν από τα προγράμματα διάσωσης και η Κύπρος ανακοίνωσε ότι σκοπεύει να βγείτε από το πρόγραμμα διάσωσης το 2015, τα προβλήματα χρέους στις χώρες αυτές ακόμα πλανώνται, με αναλογίες χρέους προς ΑΕΠ πάνω από 100%.

Δεν είναι μόνο οι χώρες αυτές που διασώθηκαν υπερχρεωμένες. Θα μπορούσαμε επίσης να προσθέσουμε το Βέλγιο, τη Γαλλία, την Ιταλία στη λίστα.

Ποιο είναι το περιεχόμενο αυτής της κρίσης;

Δεν μπορούμε να συγκρίνουμε την κρίση του ευρώ με τις κρίσεις της δεκαετίας του 1990 στην Ασία, την κρίση στην Λατινική Αμερική, τη Ρωσία και την Τουρκία.

Η κρίση του ευρώ ξέσπασε μετά το τέλος του οικονομικού πανικού στις Ηνωμένες Πολιτείες το 2008, με τις διεθνείς κεφαλαιαγορές να καταρρέουν και η παγκόσμια οικονομία να βρίσκεται σε αδιέξοδο. Αντίθετα, οι κρίσεις της δεκαετίας του 1990 ξέσπασαν εν μέσω υψηλής ρευστότητας στις διεθνείς κεφαλαιαγορές οι μεγάλες χώρες ήταν ισχυρές ενώ η αναπτυσσόμενη παγκόσμια οικονομία, επικεντρωνόταν μόνο στις χώρες της κρίσης.

Οι κρίσεις που προκαλούνται από την κατάρρευση του χρηματοπιστωτικού τομέα είναι πολύ διαφορετικές, αλλά, ποια είναι τα χαρακτηριστικά αυτών των κρίσεων;

Και σε τι διαφέρουν από τις κρίσεις που ξεσπούν από ενδογενή προβλήματα;

Για να εκτιμηθεί η έκταση της σημερινής κρίσης πρέπει να εξετάσουμε σε μεγαλύτερο ιστορικό βάθος την διεθνή εμπειρία. Αναζητώντας την διεθνή εμπειρία πρέπει να πάμε πολύ πίσω κατά την πρώτη προσπάθεια οικονομικής παγκοσμιοποίησης του 19ου και αρχές του 20ου αιώνα.

Μεταξύ 1820-1931υπήρξαν πολλές χρεοκοπίες με έμφαση την Λατινική Αμερική.

Κατά τη διάρκεια αυτής της προσπάθειας οικονομικής παγκοσμιοποίησης που κράτησε εκατό χρόνια, υπήρξαν 67 χρεοκοπίες κρατών.

Ένα ενδιαφέρον στοιχείο είναι ότι το 63% των κρίσεων ήταν συστηματικού χαρακτήρα με επίκεντρο τον χρηματοοικονομικό τομέα.

Αυτές οι χρεοκοπίες περιστράφηκαν γύρω από κρίσεις όπως στο χρηματοοικονομικό κέντρο, όπως ο πανικός του Λονδίνου το 1825, το κραχ του Χρηματιστηρίου της Βιέννης το 1873, η παραλίγο κατάρρευση της Baring Brothers (ήταν ανάδοχος του δημοσίου χρέους σε Λατινική Αμερική και Ευρώπη) στο Λονδίνο το 1890, και φυσικά το κραχ του 1929 στην Νέα Υόρκη και το Λονδίνο.

Το υπόλοιπο 37% των κρίσεων ήταν μεμονωμένα συμβάντα που προκλήθηκαν από απλούς κλυδωνισμούς στις εγχώριες οικονομίες.

Το γράφημα 1 απεικονίζει την εξέλιξη της διεθνούς ρευστότητας σε σχέση με το μέσο όρο κατά τη διάρκεια του 19ου και αρχές του 20ου αιώνα.

Τα στοιχεία αποδεικνύουν ότι οι συστημικές κρίσεις ξεσπούν μετά από μια μαζική αύξηση της διεθνούς ρευστότητας ή πιο συγκεκριμένα, στη μέση μιας μείωσης 14 ποσοστιαίων μονάδων της διεθνούς ρευστότητας.

Σε αντίθεση, με τις ενδογενείς κρίσεις αυτές συμβαίνουν ακόμη και όταν ο βαθμός της διεθνούς ρευστότητας είναι παρόμοιος με τον μέσο όρο της ρευστότητας.

Είναι σημαντικό, να τονιστεί ότι όταν ξεσπάσει ένα κραχ ή επικρατεί πανικός η αναστάτωση στις αγορές κεφαλαίου τροφοδοτεί βίαιες συμπεριφορές και επιπτώσεις στην παγκόσμια οικονομία, επιδρά στον αποπληθωρισμό, γεγονός που καθιστά πιο δύσκολη την διαδικασία αποπληρωμής των χρεών.

Για να γίνει αντιληπτή η επίδραση στην πραγματική ανάπτυξη και τον αποπληθωρισμό γύρω από τους δύο τύπους κρίσεων το γράφημα 2 δείχνει την εξέλιξη του ρυθμού ανόδου της οικονομικής δραστηριότητας σε σχέση με το μέσο όρο της κατά την πρώτη προσπάθεια οικονομικής παγκοσμιοποίησης του 19ου και αρχές του 20ου αιώνα.

Οι συστημικές κρίσεις συμβαίνουν στη μέση της απότομης επιβράδυνσης ενώ στις ενδογενείς κρίσεις η ανάπτυξη συνεχίζεται με ρυθμούς παρόμοιους με το μέσο όρο.

Τα σοκ στα μεγάλα χρηματοοικονομικά κέντρα οδηγούν επίσης σε μια πιο δραματική και επίμονη ύφεση ειδικά στις περιφερειακές χώρες.

Όπως φαίνεται στο γράφημα 3, μειώνεται ανάπτυξη έως 5% κατά την έναρξη της συστημικών κρίσεων, ενώ η ύφεση δεν ξεπερνάει το -3% στις ενδογενείς κρίσεις.

Η κατάρρευση του διεθνούς ρευστότητας και απότομη επιβράδυνση μετά τις κρίσεις στα μεγάλα χρηματοοικονομικά κέντρα, όχι μόνο προκαλεί χρεοκοπίες στην περιφέρεια, αλλά και τείνουν να παρατείνει την περίοδο όπου μια χώρα βρίσκεται σε χρεοκοπία.

Οι εξελίξεις σχεδόν πάντα οδηγούν σε μεγάλες απώλειες τους επενδυτές και στο τέλος αναδιαρθρώνεται το χρέος.

Κατά μέσο όρο, οι συστημικές κρίσεις τείνουν να διαρκούν επιπλέον 3 χρόνια και όταν τελειώσουν, οι ζημίες των επενδυτών είναι περίπου 22% υψηλότερες από ότι οι ενδογενείς κρίσεις.

Τα αποτελέσματά μας δείχνουν επίσης ότι οι συστημικές κρίσεις απαιτούν γρήγορη οικονομική ανάκαμψη.

Δεν πρέπει να αγνοήσουμε τα διδάγματα από το παρελθόν.

Η κρίση χρέους στο ευρώ δεν είναι απλά μια κρίση.

Όπως και στις κρίσεις του 19ου και αρχές του 20ου αιώνα με τα χρηματοοικονομικά κέντρα στο επίκεντρο η έκταση της οικονομικής ύφεσης σε αυτή την κρίση είναι παγκόσμια.

Γράφημα 1- Η διεθνής ρευστότητας αποτυπώνεται με την υψηλή συμμετοχή των χωρών στις διεθνείς αγορές κεφαλαίων...

Γράφημα 2 - Ο παγκόσμιος ρυθμός αύξησης του ΑΕΠ περιλαμβάνει Γαλλία, Ηνωμένο Βασίλειο και τις Ηνωμένες Πολιτείες.

Γράφημα 3: Δείχνει τη μέση ανάπτυξη γκατά τις μεγάλες κρίσεις σε σχέση με την ανάπτυξη σε περιόδους μη κρίσης

www.bankingnews.gr

Σχόλια αναγνωστών