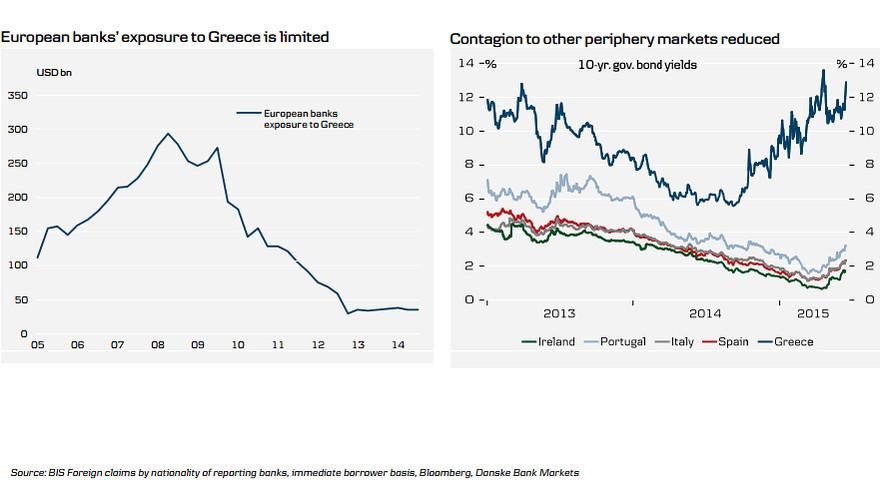

Οι τράπεζες της Ευρωζώνης είναι πλέον πολύ λιγότερο εκτεθειμένες στην Ελλάδα από ό, τι στο παρελθόν

Εάν η Ελλάδα επρόκειτο να χρεοκοπήσει, ποιος είναι αυτός που θα αναγκαστεί να αναλάβει τη μεγαλύτερη ζημία;

Αυτό αναρωτιέται νέα ανάλυση του MarketWatch, στην οποία επισημαίνεται ότι εάν δεν υπάρξει άμεσα συμφωνία, προκειμένου να αποφύγει η Ελλάδα τη χρεοκοπία, τότε ο κίνδυνος εξόδου από την Ευρωζώνη είναι μεγάλος.

Τις τελευταίες ημέρες, οι αναλυτές επισημαίνουν ότι ακόμη και όταν τα πράγματα φαίνονταν δυσοίωνα, οι αγορές παρέμειναν σχετικά ήρεμες, σε αντίθεση με το 2011 και το 2012.

Ένας λόγος αυτής της ηρεμίας, θα μπορούσε απλώς να είναι η «κούραση», αλλά, οι αγορές στηρίζονται στο γεγονός ότι οι τράπεζες της Ευρωζώνης είναι πλέον πολύ λιγότερο εκτεθειμένες στην Ελλάδα από ό, τι στο παρελθόν.

Εδώ είναι μια ματιά σε μερικά στοιχεία για το ποιός είναι τώρα εκτεθειμένος στο ελληνικό χρέος.

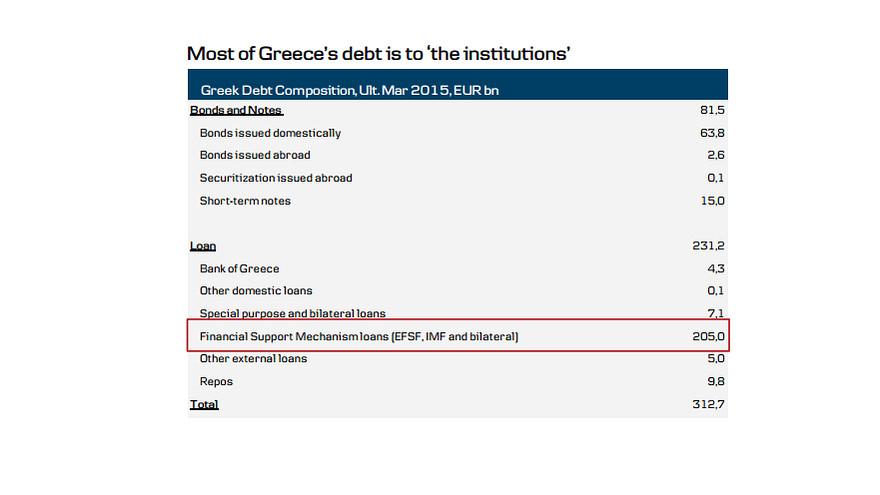

Όπως διαφαίνεται από το διάγραμμα της Danske Bank, το χρέος της Ελλάδος τον Μάριο ήταν στα 312,7 δισ. ευρώ.

Από αυτά, τα 231,2 δισ. ευρώ είναι υπό τη μορφή δανείων από τον επίσημο τομέα.

Ο επίσημος τομέας περιλαμβάνει το Διεθνές Νομισματικό Ταμείο, τον μηχανισμό Ευρωπαϊκής Χρηματοπιστωτικής Σταθερότητας και τα διμερή δάνεια από τις χώρες της Ευρωζώνης.

Το γεγονός ότι το χρέος της Ελλάδας είναι στα χέρια των επίσημων πιστωτών είναι ένας λόγος που, σύμφωνα με τους αναλυτές, οι επενδυτές παρέμειναν σχετικά αισιόδοξοι καθ 'όλη τη διάρκεια του τελευταίου κεφαλαίου του δράματος.

«Ο ιδιωτικός τομέας δεν έχει σχεδόν καμία άμεση έκθεση στην Ελλάδα πια», ανέφερε η JP Morgan Cazenove, η οποία μάλιστα προτρέπει τους πελάτες της να τοποθετηθούν στις γερμανικές μετοχές.

Εν τω μεταξύ, οι τράπεζες της ζώνης του ευρώ έχουν μειώσει την έκθεση τους και τα επίπεδα μόχλευσης τους, σημείωσε η JP Morgan Cazenove.

Πράγματι, αποτελεί πλέον μια μακρινή κραυγή το 2012, όταν οι φόβοι για τη σχετικά μικρή Ελλάδα προκάλεσε μόλυνση σε όλη την περιφέρεια της Ευρωζώνης.

Αυτό οδήγησε το κόστος δανεισμού της Ισπανίας και της Ιταλίας σε επικίνδυνα επίπεδα.

Πιθανές διασώσεις για μία ή και τις δύο αυτές χώρες θα μπορούσαν πιθανώς να φέρουν την Ευρωζώνη σε οριακό σημείο προκαλώντας στο ευρώ ένα ταπεινωτικό τέλος.

Αυτό είναι αυτό που ώθησε τον Πρόεδρο της ΕΚΤ, Mario Draghi, το καλοκαίρι του 2012 να δεσμευτεί να κάνεθ «ό,τι χρειάζεται» για να προστατεύσει το ευρώ, ανακοινώνοντας παράλληλα και το πρόγραμμα αγοράς κρατικών ομολόγων, το λεγόμενο ΟΜΤ.

Αν και ποτέ δεν χρησιμοποιήθηκε το πρόγραμμα, η ύπαρξη του και μόνο, βοήθησε στο να κατευναστούν οι φόβοι της μετάδοσης.

Τώρα, η ΕΚΤ τρέχει ένα πρόγραμμα οριστικών αγορών ομολόγων (QE) μέσω του προγράμματος ποσοτικής χαλάρωσης.

Όσο το QE συνεχίζεται, οι "ανησυχίες για τη βιωσιμότητα του χρέους των ευρωπαϊκών χωρών θα είναι περιορισμένες", δήλωσε ο Antonio Roldan Mones, αναλυτής στο Eurasia Group.

Πρώτη ενημέρωση: 12:12, Τετάρτη 24 Ιουνίου 2015

www.bankingnews.gr

Αυτό αναρωτιέται νέα ανάλυση του MarketWatch, στην οποία επισημαίνεται ότι εάν δεν υπάρξει άμεσα συμφωνία, προκειμένου να αποφύγει η Ελλάδα τη χρεοκοπία, τότε ο κίνδυνος εξόδου από την Ευρωζώνη είναι μεγάλος.

Τις τελευταίες ημέρες, οι αναλυτές επισημαίνουν ότι ακόμη και όταν τα πράγματα φαίνονταν δυσοίωνα, οι αγορές παρέμειναν σχετικά ήρεμες, σε αντίθεση με το 2011 και το 2012.

Ένας λόγος αυτής της ηρεμίας, θα μπορούσε απλώς να είναι η «κούραση», αλλά, οι αγορές στηρίζονται στο γεγονός ότι οι τράπεζες της Ευρωζώνης είναι πλέον πολύ λιγότερο εκτεθειμένες στην Ελλάδα από ό, τι στο παρελθόν.

Εδώ είναι μια ματιά σε μερικά στοιχεία για το ποιός είναι τώρα εκτεθειμένος στο ελληνικό χρέος.

Όπως διαφαίνεται από το διάγραμμα της Danske Bank, το χρέος της Ελλάδος τον Μάριο ήταν στα 312,7 δισ. ευρώ.

Από αυτά, τα 231,2 δισ. ευρώ είναι υπό τη μορφή δανείων από τον επίσημο τομέα.

Ο επίσημος τομέας περιλαμβάνει το Διεθνές Νομισματικό Ταμείο, τον μηχανισμό Ευρωπαϊκής Χρηματοπιστωτικής Σταθερότητας και τα διμερή δάνεια από τις χώρες της Ευρωζώνης.

Το γεγονός ότι το χρέος της Ελλάδας είναι στα χέρια των επίσημων πιστωτών είναι ένας λόγος που, σύμφωνα με τους αναλυτές, οι επενδυτές παρέμειναν σχετικά αισιόδοξοι καθ 'όλη τη διάρκεια του τελευταίου κεφαλαίου του δράματος.

«Ο ιδιωτικός τομέας δεν έχει σχεδόν καμία άμεση έκθεση στην Ελλάδα πια», ανέφερε η JP Morgan Cazenove, η οποία μάλιστα προτρέπει τους πελάτες της να τοποθετηθούν στις γερμανικές μετοχές.

Εν τω μεταξύ, οι τράπεζες της ζώνης του ευρώ έχουν μειώσει την έκθεση τους και τα επίπεδα μόχλευσης τους, σημείωσε η JP Morgan Cazenove.

Πράγματι, αποτελεί πλέον μια μακρινή κραυγή το 2012, όταν οι φόβοι για τη σχετικά μικρή Ελλάδα προκάλεσε μόλυνση σε όλη την περιφέρεια της Ευρωζώνης.

Αυτό οδήγησε το κόστος δανεισμού της Ισπανίας και της Ιταλίας σε επικίνδυνα επίπεδα.

Πιθανές διασώσεις για μία ή και τις δύο αυτές χώρες θα μπορούσαν πιθανώς να φέρουν την Ευρωζώνη σε οριακό σημείο προκαλώντας στο ευρώ ένα ταπεινωτικό τέλος.

Αυτό είναι αυτό που ώθησε τον Πρόεδρο της ΕΚΤ, Mario Draghi, το καλοκαίρι του 2012 να δεσμευτεί να κάνεθ «ό,τι χρειάζεται» για να προστατεύσει το ευρώ, ανακοινώνοντας παράλληλα και το πρόγραμμα αγοράς κρατικών ομολόγων, το λεγόμενο ΟΜΤ.

Αν και ποτέ δεν χρησιμοποιήθηκε το πρόγραμμα, η ύπαρξη του και μόνο, βοήθησε στο να κατευναστούν οι φόβοι της μετάδοσης.

Τώρα, η ΕΚΤ τρέχει ένα πρόγραμμα οριστικών αγορών ομολόγων (QE) μέσω του προγράμματος ποσοτικής χαλάρωσης.

Όσο το QE συνεχίζεται, οι "ανησυχίες για τη βιωσιμότητα του χρέους των ευρωπαϊκών χωρών θα είναι περιορισμένες", δήλωσε ο Antonio Roldan Mones, αναλυτής στο Eurasia Group.

Πρώτη ενημέρωση: 12:12, Τετάρτη 24 Ιουνίου 2015

www.bankingnews.gr

Σχόλια αναγνωστών