γράφει : Αλεξάνδρα Τόμπρα

Και οι 4 επενδυτικές τράπεζες βλέπουν ότι εάν δεν επιτευχθεί κάποια συμφωνία ούτε και στις 11 Μαΐου, τότε η προσφυγή της χώρας στις κάλπες είναι το πιο πιθανό σενάριο

Τα σενάρια που πιθανόν να υπάρξουν για το μέλλον της Ελλάδας σκιαγραφούν οι αναλυτές των Bank of America, BNP Paribas, Goldman Sachs και Deutsche Bank, μετά και τη νέα αποτυχία μιας συμφωνίας που υπήρξε μεταξύ της Ελλάδας ακι των Ευρωπαίων πιστωτών.

Και οι τρεις επενδυτικές τράπεζες βλέπουν ότι εάν δεν επιτευχθεί κάποια συμφωνία ούτε και στις 11 Μαΐου, στο ερχόμενο Eurogroup, τότε η προσφυγή της χώρας στις κάλπες, είτε για δημοψήφισμα είτε για γενικές εκλογές, είναι το πιο πιθανό σενάριο, ενώ εάν επιβεβαιωθεί αυτό το σενάριο, κρίσιμη θα είναι η στάση που θα κρατήσει ο πρωθυπουργός, Αλέξης Τσίπρας.

To www.bankingnews.gr παρουσιάζει πρωτογενώς τις εκθέσεις και των 4 ξένων οίκων.

BNP Paribas: Στις 11/5 θα κριθεί το μέλλον της Ελλάδας – Εκλογές ή δημοψήφισμα εάν δεν υπάρξει συμφωνία

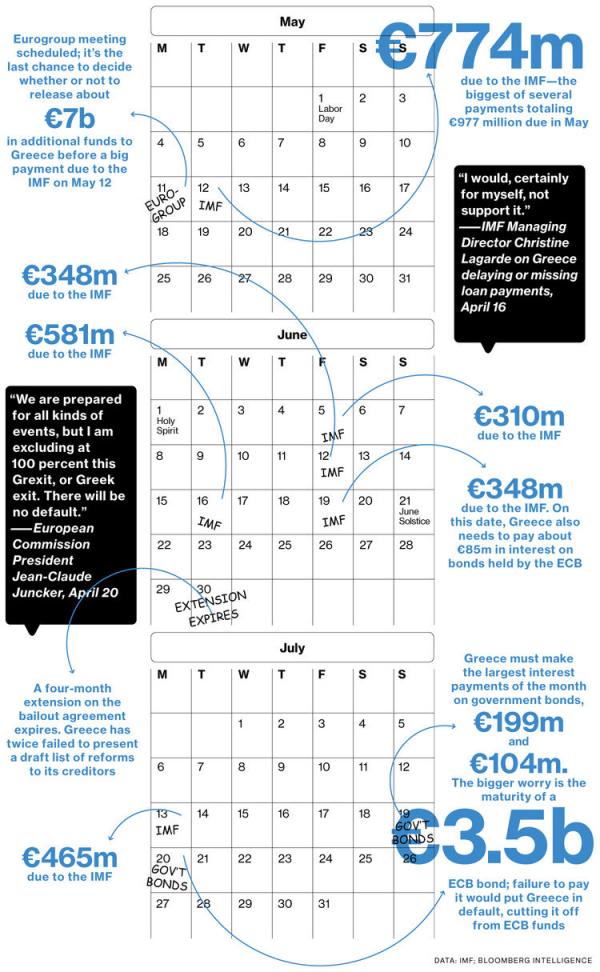

Το Eurogroup της 11ης Μαΐου θα είναι αυτό που θα δείξει το μέλλον της Ελλάδας, εκτιμά η BNP Paribas, θεωρώντας ότι εάν δεν επιτευχθεί συμφωνία πιθανότατα η χώρα να οδηγηθεί στις κάλπες, είτε για γενικές εκλογές είτε για δημοψήφισμα.

Στην τελευταία 6σέλιδη ανάλυσή της με τον τίτλο "Greece: The funding saga and ELA access" (Ελλάδα: Το χρηματοδοτικό έπος και η πρόσβαση στον ELA), που σας παρουσιάζει το www.bankingnews.gr, η BNP Paribas επισημαίνει ότι οι βασικές ημερομηνίες του ελληνικού "έπους" αλλάζουν συνεχώς, καθώς οι προηγούμενες «αυστηρές προθεσμίες» έχουν αποδειχθεί να είναι πιο ευέλικτες από ό, τι εθεωρείτο μέχρι σήμερα.

Σε αντίθεση με τις προσδοκίες, στις αρχές Απριλίου δεν υπήρξε πρόωρη αποδέσμευση κάποιας υπο-δόσης των 7,2 δις ευρώ του προγράμματος διάσωσης, λόγω της αποτυχίας των διαπραγματεύσεων ανάμεσα στην Ελλάδα και τις πιστώτριες χώρες της.

Η μόνη σταθερή προθεσμία φαίνεται να είναι το τέλος του Ιουνίου για δύο λόγους:

- Αυτή είναι η ημερομηνία κατά την οποία λήγει το τρέχον πρόγραμμα.

Φαίνεται εξαιρετικά απίθανο ότι θα χορηγηθεί στην Ελλάδα μια τρίτη παράταση.

Χωρίς πρόγραμμα, η ΕΚΤ θα είναι πολύ δύσκολο να συνεχίσει να αυξάνει, σε εβδομαδιαία βάση, το όριο χρήσης του μηχανισμού παροχής έκτακτης ρευστότητας (ELA).

- Η Ελλάδα δεν θα είναι σε οικονομική θέση να καλύψει τις υποχρεώσεις της προς την ΕΚΤ τον Ιούλιο και τον Αύγουστο

Το ενδιαφέρον της αγοράς έχει στραφεί στην επόμενη συνεδρίαση του Eurogroup στις 11 Μαΐου.

Οι δύο κύριοι παράγοντες που θα μπορούσαν να επηρεάσουν τις διαπραγματεύσεις στις επόμενες εβδομάδες είναι η χρηματοδοτική θέση της Ελλάδας, δηλαδή την ικανότητά της να εξυπηρετήσει το χρέος της και να κάνει τις εγχώριες πληρωμές, καθώς και την πρόσβαση των ελληνικών τραπεζών στον ELA της ΕΚΤ.

... Αλλά οι ανάγκες χρηματοδότησης ανεβαίνουν στα ύψη τον Ιούλιο και τον Αύγουστο

Είτε η Ελλάδα είναι σε θέση να χρηματοδοτήσει τις υποχρεώσεις της τον Μάιο και τον Ιούνιο είτε όχι, είναι σαφές ότι δεν θα είναι σε θέση να καλύψει τις ανάγκες της τον Ιούλιο και τον Αύγουστο, όταν λήγουν τα ομόλογα που κατέχει η ΕΚΤ, τα οποία ανέρχονται σε περίπου 7,5 δισ ευρώ.

Τι θα συμβεί στη συνέχεια...

Η BNP Paribas, εκτιμά ότι το αποτέλεσμα της επόμενης συνεδρίασης του Eurogroup στις 11 Μαΐου, μια ημέρα πριν από την αποπληρωμή των 75 εκατ. ευρώ προς το ΔΝΤ, θα θέσει τις βάσεις για το τι θα επακολουθήσει.

Εάν δεν επιτευχθεί συμφωνία ανάμεσα στην Ελλάδα και τους πιστωτές της, και με βάση των πρωτοκλασσάτων στελεχών του ΣΥΡΙΖΑ, ένα δημοψήφισμα ή εκλογές θα μπορούσαν να είναι τα επόμενα βήματα.

Σε ένα τέτοιο σενάριο, το είδος της ερώτησης (δημοψήφισμα), η στάση του πρωθυπουργού, η πιθανότητα επιβολής ελέγχων στην κίνηση κεφαλαίων, καθώς και η στάση των ηγετών της ΕΕ και της ΕΚΤ θα είναι οι βασικές μεταβλητές για την κατάσταση που δημιουργηθεί στη χώρα.

Συνολικά, η στήριξη για τους χειρισμούς των διαπραγματεύσεων της κυβέρνησης μειώνεται, σύμφωνα με τις τελευταίες δημοσκοπήσεις, αν και παραμένει σε σχετικά υψηλά επίπεδα.

Ο φόβος ενός «Grexit» έχει γίνει πιο εμφανής μεταξύ των Ελλήνων, από ότι στις αρχές Φεβρουαρίου.

Ως εκ τούτου, σε περίπτωση δημοψηφίσματος, η στάση του Έλληνα Πρωθυπουργού θα είναι ένας κρίσιμος παράγοντας, καθώς θα μετατοπίσει την πλειονότητα των ψηφοφόρων προς την πλευρά που υποστηρίζει.

Αν επιλέξει μια στάση υπέρ του ευρώ, η πιθανότητα μιας ψήφου υπέρ του ευρώ θα αυξηθεί σημαντικά, ενώ, αν κάνει το αντίθετο, το αποτέλεσμα του δημοψηφίσματος θα είναι αρνητικό για το μέλλον της χώρας.

Bank of America Merrill Lynch: Καμία αισιοδοξία για την Ελλάδα – Τα 2 «γκρι» σενάρια

Καμία αισιοδοξία δεν υπήρξε για το ελληνικό ζήτημα μετά το Eurogroup της 24ης Απριλίου, σύμφωνα με την Bank of America Merrill Lynch, η οποία λαμβάνει ως αρνητικό το γεγονός ότι πιθανότατα να μην μπορέσει να υπάρξει μερική εκταμίευση της δόσης των 7,2 δισ. ευρώ προς την Ελλάδα.

Στην τελευταία 15σέλιδη ανάλυσή της με τίτλο "Grexhaustion" (ελληνο-εξάντληση), η Bank of America Merrill Lynch εφευρίσκει μία ακόμη λέξη για την Ελλάδα.

«Grexhaustion»… από τα αρχικά της Ελλάδας «Gr» και τη λέξη «exhaustion», η οποία μεταφράζεται ως εξάντληση.

Σύμφωνα με την Bank of America Merrill Lynch οι ώρες για την Ελλάδα είναι κρίσιμες.

Ο γενικός τόνος για το ελληνικό ζήτημα στο Διεθνές Νομισματικό Ταμείο (ΔΝΤ)ήταν "μελαγχολικός".

Ο πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), Mario Draghi, αν και έχει τονίσει την ενίσχυση των αντοχών του ευρώ, εξέφρασε τις ανησυχίες του για τον κίνδυνο ενός ελληνικού «ατυχήματος».

Το Eurogroup της 24ης Απριλίου, δεν παρείχε μια πιο αισιόδοξη εικόνα, ενώ το γενικό μήνυμα ήταν ότι ήταν μια εχθρική συνάντηση, κατά της Ελλάδας.

Η μερική εκταμίευση της δόσης είναι αδύνατη και η ΕΚΤ θα μπορούσε ενδεχομένως να αυξήσει το haircut στα εχέγγυα των ελληνικών τραπεζών.

Υπάρχει μια πολύ ήπια ελπίδα για μια συμφωνία στο Eurogroup της 11ης Μαΐου.

Δεδομένου ότι η συνάντηση συμπίπτει σχεδόν ακριβώς με μια άλλη σημαντική

πληρωμή προς το ΔΝΤ (760 εκατ. ευρώ), η χρονική αυτή στιγμή μπορεί να είναι κρίσιμη για το ελληνικό ζήτημα.

Παρόλα αυτά, ακόμη και αν καταφέρει να παραμείνει εντός του προγράμματος διάσωσης, η Ελλάδα βιώνει ήδη ένα ατύχημα.

Στην ελληνική οικονομία.

Τα δεδομένα επιδεινώνονται.

Μάλιστα, η Bank of America Merrill Lynch εκτιμά πλέον ότι το πρώτο τρίμηνο θα υπάρξει συρρίκνωση -0,5-0,6% της οικονομίας, ενώ το δεύτερο τρίμηνο η κατάσταση μάλλον θα επιδεινωθεί.

Υπό αυτά τα δεδομένα το ΑΕΠ το 2015 εκτιμάται ότι θα μειωθεί κατά -0,5%, ενώ το 2016 η κατάσταση θα εξομαλυνθεί με την οικονομία να αναπτύσσεται κατά 1,2%.

Ανακαλύπτοντας τα γκρι σενάρια

Η Bank of America Merrill Lynch πιστεύει ότι τέτοιες εικασίες εξακολουθούν να είναι λάθος και υπερβολικά δυαδικές, καθώς φέρνουν στο επίκεντρο σενάρια "η Ελλάδα εντός" ή "η Ελλάδα εκτός".

Ακόμη και χωρίς επίσημη συμφωνία μεταξύ των Ευρωπαίων και της ελληνικής κυβέρνησης, μπορεί να επιτραπεί η μερική εκταμίευση μέρους της δόσης του προγράμματος διάσωσης και / ή ακόμα και αν η Ελλάδα χάσει μια πληρωμή προς το ΔΝΤ.

Ωστόσο, υπάρχουν ακόμα αρκετά "γκρίζα σενάρια" που αξίζει να εξεταστούν.

Κανένα από τα δύο σενάρια που παρουσιάζει η Bank of America Merrill Lynch εδώ δεν είναι βιώσιμα για περισσότερο από μερικούς μήνες, αλλά αποτελούν τη

βάση της διαμόρφωσης στην οποία θα μπορούσε να συνεχίσει το ελληνικό δράμα, χωρίς σαφή λύση μέσα στο 2015.

Γκρι σενάριο 1: Η Ελλάδα εξυπηρετεί το χρέος της, αλλά θα χρηματοδοτεί τις δαπάνες της με IOUs

Σύμφωνα με την ανάλυση των υποχρεώσεων της ελληνικής κυβέρνησης και των ταμειακών της ροών, από το Μάιο θα είναι πολύ δύσκολη η εξυπηρέτηση του δημόσιου χρέους και η κάλυψη των δαπανών ταυτόχρονα.

Σε περίπτωση περαιτέρω επιδείνωσης της ροής των ειδήσεων θα υπάρξουν προβλήματα στην είσπραξη των φόρων, καθιστώντας το πρόβλημα ρευστότητας περισσότερο οξύ.

Η ελληνική κυβέρνηση έχει πει μέχρι στιγμής ότι μεταξύ της πληρωμής του χρέους της και της εξυπηρέτησης των εγχώριων δαπανών, θα επιλέξει το τελευταίο.

Η Αθήνα μπορεί τελικά διστάσει μπροστά στις συνέπειες της μη καταβολής της δόσης στο ΔΝΤ - μια απόφαση που θα την κατέτασσε τη χώρα ανάμεσα στους χειρότερους πιστωτικούς κινδύνους της σύγχρονης ιστορίας.

Η κυβέρνηση τότε θα μπορούσε να θέσει προτεραιότητα στην εξυπηρέτηση του χρέους της και την έναρξη πληρωμής (τουλάχιστον εν μέρει) των δημόσιων υπαλλήλων, συνταξιούχων και προμηθευτών με IOUs.

Για να αποκαταστήσει, μάλιστα, την ελκυστικότητα του σχεδίου της, αυτά τα IOUs θα είναι επιλέξιμα για τις πληρωμές φόρων ή λογαριασμούς κοινής ωφελείας.

Αυτό θα μπορούσε να είναι μόνο μια πολύ προσωρινή λύση.

Και αυτό γιατί τα IOUs έχουν σημαντικά μειονεκτήματα:

1. Δεν μπορούν να χρησιμοποιηθούν για όλες τις συναλλαγές.

Δεδομένου ότι η ποσότητα των IOUs θα αυξάνεται με την πάροδο του χρόνου, «ισοτιμία» τους με το ευρώ θα υποχωρεί συνεχώς.

2. Η οικονομική κατάσταση των επιχειρήσεων κοινής ωφελείας που θα αναγκάζονται να δεχτούν πληρωμές με IOUs θα επιδεινωθεί.

3. Με παρόμοιο τρόπο, η οικονομική θέση της κυβέρνησης θα επιδεινωθεί επίσης.

4. Πολλοί Έλληνες καταθέτες θα δούν κατά πάσα πιθανότητα την εισαγωγή των IOUs ως το πρώτο βήμα προς την επιστροφή στη δραχμή.

Αυτό σημαίνει ότι οι εκροές καταθέσεων θα επιταχυνθούν.

Ωστόσο, ένα ερωτηματικό θα παραμείνει.

Θα μπορούσε η ΕΚΤ να εξετάσει αν αυτά τα IOUs αποτελούν μια μορφή δημιουργίας χρήματος, η οποία θα μοιάζει με μια εκ των πραγμάτων μη συμμόρφωση με την αρχή του ενιαίου νομίσματος;

Όλα αυτά τα θέματα, κατά την άποψη της Bank of America Merrill Lynch, δείχνουν ότι αυτό το σενάριο είναι ρεαλιστικό μόνο ως προσωρινή γέφυρα, διατηρώντας το ελληνικό χρηματοπιστωτικό σύστημα λειτουργικό, ενώ οι διαπραγματεύσεις με τους Ευρωπαίους θα συνεχίζονται.

Επίσης, τα IOUs, θα πρέπει να θεωρείται απλώς ως μονομερής ενέργεια, ενώ η ελληνική κυβέρνηση γρήγορα θα αντιληφθεί ότι πρόκειται για μια μη βιώσιμη προσέγγιση.

Γκρι σενάριο 2: Η Ελλάδα χάνει μια πληρωμή, αλλά ο ELA δεν θα ανασταλεί

Πολλοί σχολιαστές εξισώνουν μια χαμένη πληρωμή για το χρέος, σαν την αρχή μιας αλυσίδας γεγονότων που ανεπανόρθωτα και γρήγορα θα οδηγήσει την Ελλάδα σε οικονομικό χάος και τελικά στην έξοδο από τη ζώνη του ευρώ.

Αυτό θα ήταν προφανώς ένα πολύ ανησυχητικό κατόρθωμα, με ενδεχόμενη καταστροφή, αλλά θα εξακολουθούν να υπάρχουν μερικοί τρόποι για να σταματήσει το σπιράλ.

Το βασικό ζήτημα είναι κατά πόσον μια χαμένη πληρωμή προς το ΔΝΤ - για παράδειγμα, στις 12 Μαΐου - θα οδηγούσε αυτομάτως σε αναστολή του ELA, δημιουργώντας έτσι τις προϋποθέσεις ενός πιθανού bank run και τελικά κατάρρευση του ελληνικού χρηματοπιστωτικού συστήματος.

Αξίζει εδώ να σημειωθεί ότι για να μπορέσει να συνεχιστεί η χρήση του ELA θα πρέπει να συντρέχουν δύο προϋποθέσεις για τις τράπεζες:

i) φερεγγυότητα και ii) ασφάλεια.

Μια χαμένη πληρωμή στις 12 Μαΐου τεχνικά θεωρείται ως προεπιλογή από το διοικητικό συμβούλιο του ΔΝΤ μόνο μετά από τουλάχιστον 30 ημέρες.

Μετά από αυτό, όμως, τα πράγματα γίνονται πιο πολύπλοκα.

Πράγματι, κατ 'αρχήν, μια προεπιλογή απέναντι στο ΔΝΤ κανονικά θα αναγκάσει το EFSF να θεωρήσει ότι τα δικά του δάνεια δεν θα καλυφθούν, επομένως μπορεί να ζητήσει την πρόωρη αποπληρωμή.

Με τη σειρά τους, αν τα δάνεια του EFSF που προβλέπονται από το PSI καταστούν απαιτητά, αυτό θα μπορούσε να επηρεάσει τα ελληνικά νέα ομόλογα που εκδόθηκαν στο πλαίσιο του PSI.

Μπορεί όμως η ΕΚΤ να μην αξιολογήσει ως υπερήμερα τα κρατικά ομόλογα που δίδονται ως ενέχυρα για κάποιο χρονικό διάστημα.

Πράγματι, η ΕΚΤ δεν δεσμεύεται για τον ορισμό του τι κάνει αποδεκτό για τη χρήση του ELA, δίνοντας της έτσι ένα περιθώριο απέναντι στον χειρισμό των ελληνικών ομολόγων.

Ένα έγκυρο ερώτημα, όμως, είναι γιατί θα πρέπει οι Ευρωπαίοι να δεχτούν να είναι «ελαστικοί»;

Μάλιστα, θα μπορούσαν να μπουν στον πειρασμό να υπονοήσουν την κατάρρευση του ελληνικού χρηματοπιστωτικού συστήματος, όσο η ελληνική κυβέρνηση προσπαθεί να βρει την πλειοψηφία που θα υποστηρίξει το πρόγραμμα μεταρρυθμίσεων που θα επιτρέψει μια συμφωνία στο Eurogroup.

Κατά την άποψη της Bank of America Merrill Lynch, τεχνικά, η μόνη λύση για την Αθήνα θα είναι να εισαγάγει ελέγχους κεφαλαίων.

Ωστόσο, αυτή είναι μια απόφαση, η οποία θα μπορούσε να αρνηθεί να εφαρμόσει κατηγορώντας τους Ευρωπαίους για καταστροφική επίλυση της κρίσης, με την ελπίδα ότι αυτό στο τέλος θα τους αναγκάζει να επανεξετάσουν τα μέτρα εναντίον της.

Οι Ευρωπαίοι - ακόμη και αν θεωρούν ότι το QE τους επιτρέπει να ανακόψουν την μετάδοση ενός τέτοιου αποτελέσματος - δεν θα μπορούσαν να μη σκέφτονται τις γεωπολιτικές επιπτώσεις μιας αποτυχημένης χώρας, στο νοτιοανατολικό τμήμα της Μεσογείου.

Προφανώς, το επίπεδο της ανοχής από όλα αυτά θα εξαρτηθεί από τις πολιτικές κινήσεις και στις δύο πλευρές.

Η πεισματική στάση της Ελλάδας καθιστά δύσκολη μια συμφωνία, ενώ θα μπορούσε να θέσει σε κίνδυνο επίσης ολόκληρο το εγχείρημα.

Στο μεταξύ, το "Ε" στον μηχανισμό ELA σημαίνει «έκτακτης ανάγκης», όχι «αιωνιότητα».

Είναι σαφές ότι θα ήταν δύσκολο για την κεντρική τράπεζα να διασφαλιστεί για πάρα πολύ καιρό η φερεγγυότητα του ελληνικού συστήματος, αν και, όπως όλα δείχνουν, υπάρχουν τρόποι να κρατηθεί το ελληνικό χρηματοπιστωτικό σύστημα ελάχιστα λειτουργικό, ακόμη και μετά από μια χαμένη πληρωμή.

Deutsche Bank: Τρία σενάρια για την Ελλάδα – Χρεοκοπία, εκλογές ή δημοψήφισμα

Για τρία σενάρια αναφορικά με την τύχη της Ελλάδας κάνει λόγο ο αναλυτής της Deutsche Bank, Jim Reid, με αφορμή τα αποτελέσματα των δημοσκοπήσεων αλλά και τις αναφορές του Τύπου.

Σύμφωνα με τον αναλυτή της Deutsche Bank, με βάση τις δημοσκοπήσεις, τρία είναι τα σενάρια για την Ελλάδα το επόμενο διάστημα.

Η χρεοκοπία, οι πρόωρες εκλογές και το δημοψήφισμα.

Η απόδοση του 10ετούς ομολόγου ενιχύθηκε 40 μονάδες βάσης την Παρασκευή, στο 12,7%, σημειώνει ο αναλυτής της γερμανικής τράπεζας.

«Με τον Απρίλιο να πλησιάζει στο τέλος του, η Ελλάδα βρίσκεται αντιμέτωπη με πληρωμές ύψους 1,5 δις. ευρώ για συντάξεις και μισθούς», σημειώνει ο αναλυτής της Deutsche Bank.

Η πιο υπερχρεωμένη χώρα της Ευρώπης θα χρησιμοποιήσει τα αποθεματικά Δήμων και Περιφερειών και άλλων φορέων του δημοσίου, προκειμένου να συγκεντρώσει το απαιτούμενο ποσό, ύψους 1,5 δις. ευρώ, σημειώνει το Bloomberg.

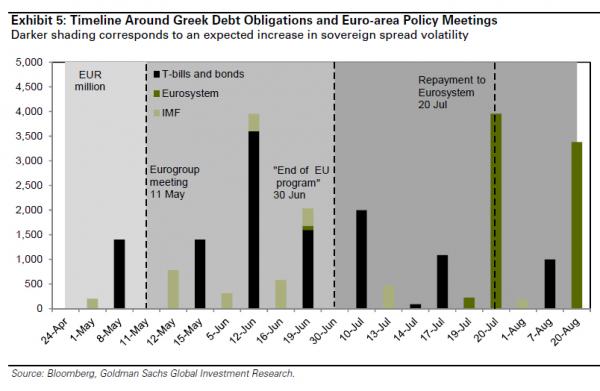

Goldman Sachs: Στις 20 Ιουλίου θα κριθεί η τύχη της Ελλάδος – Τα ταμειακά διαθέσιμα λιγοστεύουν επικίνδυνα

Την πρόσφατη θέση της HSBC, ότι η 20η Ιουλίου είναι η κρίσιμη ημερομηνία για την Ελλάδα, υιοθετεί και η Goldman Sachs, δεδομένου ότι τότε η ελληνική κυβέρνηση έχει να καταβάλει 3,6 δισ. ευρώ στην Ευρωπαϊκή Κεντρική Τράπεζα.

Η Goldman Sachs, πιστεύει ότι η κατάσταση είναι πιθανό να παραμείνει εξαιρετικά αβέβαιη μέχρις ότου η Ελλάδα και η Ευρωζώνη φτάσουν σε μια πιο μακροπρόθεσμη συμφωνία χρηματοδότησης που να επιτρέπει στη χώρα να κάνει τις μεγάλες πληρωμές ύψους 6,5 δισ. ευρώ προς την Ευρωπαϊκή Κεντρική Τράπεζα τον Ιούλιο και τον Αύγουστο.

Η Ελλάδα έχει ήδη χρησιμοποιήσει μια ποικιλία μη συμβατικών μέτρων για να καλύψει τις τρέχουσες πληρωμές του χρέους της, αλλά φαίνεται οι επιλογές της εξαντλούνται.

Υπάρχει ήδη μια προγραμματισμένη συνεδρίαση του Eurogroup στις 11 Μαΐου, η οποία είναι πιθανό να κεντρίσει σύντομα την προσοχή των αγορών.

Μέχρι τώρα δεν υπήρξε καμία ένδειξη ότι μια συμφωνία σχετικά με τις μεταρρυθμίσεις που θα οδηγήσει σε μια πρόωρη εκταμίευση από τους πιστωτές, θα επιτρέψει στην Ελλάδα να ανταποκριθεί στις πληρωμές του ΔΝΤ.

Πράγματι, η συμφωνία της 20ης Φεβρουαρίου ορίζει ότι η πλήρης εκταμίευση της δόσης των 7,2 δισ. ευρώ θα γίνει όταν η αναθεώρηση του προγράμματος έχει ολοκληρωθεί με επιτυχία.

Αυτή θα μπορούσε να γίνει μέχρι το τέλος του Ιουνίου.

www.bankingnews.gr

Το bankingnews.gr δεν έχει κανένα πρόβλημα με την αντιγραφή των κειμένων του, ωστόσο, όσοι χρησιμοποιούν κείμενα μας θα ήταν σκόπιμο να αναφέρουν την πηγή....

Και οι τρεις επενδυτικές τράπεζες βλέπουν ότι εάν δεν επιτευχθεί κάποια συμφωνία ούτε και στις 11 Μαΐου, στο ερχόμενο Eurogroup, τότε η προσφυγή της χώρας στις κάλπες, είτε για δημοψήφισμα είτε για γενικές εκλογές, είναι το πιο πιθανό σενάριο, ενώ εάν επιβεβαιωθεί αυτό το σενάριο, κρίσιμη θα είναι η στάση που θα κρατήσει ο πρωθυπουργός, Αλέξης Τσίπρας.

To www.bankingnews.gr παρουσιάζει πρωτογενώς τις εκθέσεις και των 4 ξένων οίκων.

BNP Paribas: Στις 11/5 θα κριθεί το μέλλον της Ελλάδας – Εκλογές ή δημοψήφισμα εάν δεν υπάρξει συμφωνία

Το Eurogroup της 11ης Μαΐου θα είναι αυτό που θα δείξει το μέλλον της Ελλάδας, εκτιμά η BNP Paribas, θεωρώντας ότι εάν δεν επιτευχθεί συμφωνία πιθανότατα η χώρα να οδηγηθεί στις κάλπες, είτε για γενικές εκλογές είτε για δημοψήφισμα.

Στην τελευταία 6σέλιδη ανάλυσή της με τον τίτλο "Greece: The funding saga and ELA access" (Ελλάδα: Το χρηματοδοτικό έπος και η πρόσβαση στον ELA), που σας παρουσιάζει το www.bankingnews.gr, η BNP Paribas επισημαίνει ότι οι βασικές ημερομηνίες του ελληνικού "έπους" αλλάζουν συνεχώς, καθώς οι προηγούμενες «αυστηρές προθεσμίες» έχουν αποδειχθεί να είναι πιο ευέλικτες από ό, τι εθεωρείτο μέχρι σήμερα.

Σε αντίθεση με τις προσδοκίες, στις αρχές Απριλίου δεν υπήρξε πρόωρη αποδέσμευση κάποιας υπο-δόσης των 7,2 δις ευρώ του προγράμματος διάσωσης, λόγω της αποτυχίας των διαπραγματεύσεων ανάμεσα στην Ελλάδα και τις πιστώτριες χώρες της.

Η μόνη σταθερή προθεσμία φαίνεται να είναι το τέλος του Ιουνίου για δύο λόγους:

- Αυτή είναι η ημερομηνία κατά την οποία λήγει το τρέχον πρόγραμμα.

Φαίνεται εξαιρετικά απίθανο ότι θα χορηγηθεί στην Ελλάδα μια τρίτη παράταση.

Χωρίς πρόγραμμα, η ΕΚΤ θα είναι πολύ δύσκολο να συνεχίσει να αυξάνει, σε εβδομαδιαία βάση, το όριο χρήσης του μηχανισμού παροχής έκτακτης ρευστότητας (ELA).

- Η Ελλάδα δεν θα είναι σε οικονομική θέση να καλύψει τις υποχρεώσεις της προς την ΕΚΤ τον Ιούλιο και τον Αύγουστο

Το ενδιαφέρον της αγοράς έχει στραφεί στην επόμενη συνεδρίαση του Eurogroup στις 11 Μαΐου.

Οι δύο κύριοι παράγοντες που θα μπορούσαν να επηρεάσουν τις διαπραγματεύσεις στις επόμενες εβδομάδες είναι η χρηματοδοτική θέση της Ελλάδας, δηλαδή την ικανότητά της να εξυπηρετήσει το χρέος της και να κάνει τις εγχώριες πληρωμές, καθώς και την πρόσβαση των ελληνικών τραπεζών στον ELA της ΕΚΤ.

... Αλλά οι ανάγκες χρηματοδότησης ανεβαίνουν στα ύψη τον Ιούλιο και τον Αύγουστο

Είτε η Ελλάδα είναι σε θέση να χρηματοδοτήσει τις υποχρεώσεις της τον Μάιο και τον Ιούνιο είτε όχι, είναι σαφές ότι δεν θα είναι σε θέση να καλύψει τις ανάγκες της τον Ιούλιο και τον Αύγουστο, όταν λήγουν τα ομόλογα που κατέχει η ΕΚΤ, τα οποία ανέρχονται σε περίπου 7,5 δισ ευρώ.

Τι θα συμβεί στη συνέχεια...

Η BNP Paribas, εκτιμά ότι το αποτέλεσμα της επόμενης συνεδρίασης του Eurogroup στις 11 Μαΐου, μια ημέρα πριν από την αποπληρωμή των 75 εκατ. ευρώ προς το ΔΝΤ, θα θέσει τις βάσεις για το τι θα επακολουθήσει.

Εάν δεν επιτευχθεί συμφωνία ανάμεσα στην Ελλάδα και τους πιστωτές της, και με βάση των πρωτοκλασσάτων στελεχών του ΣΥΡΙΖΑ, ένα δημοψήφισμα ή εκλογές θα μπορούσαν να είναι τα επόμενα βήματα.

Σε ένα τέτοιο σενάριο, το είδος της ερώτησης (δημοψήφισμα), η στάση του πρωθυπουργού, η πιθανότητα επιβολής ελέγχων στην κίνηση κεφαλαίων, καθώς και η στάση των ηγετών της ΕΕ και της ΕΚΤ θα είναι οι βασικές μεταβλητές για την κατάσταση που δημιουργηθεί στη χώρα.

Συνολικά, η στήριξη για τους χειρισμούς των διαπραγματεύσεων της κυβέρνησης μειώνεται, σύμφωνα με τις τελευταίες δημοσκοπήσεις, αν και παραμένει σε σχετικά υψηλά επίπεδα.

Ο φόβος ενός «Grexit» έχει γίνει πιο εμφανής μεταξύ των Ελλήνων, από ότι στις αρχές Φεβρουαρίου.

Ως εκ τούτου, σε περίπτωση δημοψηφίσματος, η στάση του Έλληνα Πρωθυπουργού θα είναι ένας κρίσιμος παράγοντας, καθώς θα μετατοπίσει την πλειονότητα των ψηφοφόρων προς την πλευρά που υποστηρίζει.

Αν επιλέξει μια στάση υπέρ του ευρώ, η πιθανότητα μιας ψήφου υπέρ του ευρώ θα αυξηθεί σημαντικά, ενώ, αν κάνει το αντίθετο, το αποτέλεσμα του δημοψηφίσματος θα είναι αρνητικό για το μέλλον της χώρας.

Bank of America Merrill Lynch: Καμία αισιοδοξία για την Ελλάδα – Τα 2 «γκρι» σενάρια

Καμία αισιοδοξία δεν υπήρξε για το ελληνικό ζήτημα μετά το Eurogroup της 24ης Απριλίου, σύμφωνα με την Bank of America Merrill Lynch, η οποία λαμβάνει ως αρνητικό το γεγονός ότι πιθανότατα να μην μπορέσει να υπάρξει μερική εκταμίευση της δόσης των 7,2 δισ. ευρώ προς την Ελλάδα.

Στην τελευταία 15σέλιδη ανάλυσή της με τίτλο "Grexhaustion" (ελληνο-εξάντληση), η Bank of America Merrill Lynch εφευρίσκει μία ακόμη λέξη για την Ελλάδα.

«Grexhaustion»… από τα αρχικά της Ελλάδας «Gr» και τη λέξη «exhaustion», η οποία μεταφράζεται ως εξάντληση.

Σύμφωνα με την Bank of America Merrill Lynch οι ώρες για την Ελλάδα είναι κρίσιμες.

Ο γενικός τόνος για το ελληνικό ζήτημα στο Διεθνές Νομισματικό Ταμείο (ΔΝΤ)ήταν "μελαγχολικός".

Ο πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), Mario Draghi, αν και έχει τονίσει την ενίσχυση των αντοχών του ευρώ, εξέφρασε τις ανησυχίες του για τον κίνδυνο ενός ελληνικού «ατυχήματος».

Το Eurogroup της 24ης Απριλίου, δεν παρείχε μια πιο αισιόδοξη εικόνα, ενώ το γενικό μήνυμα ήταν ότι ήταν μια εχθρική συνάντηση, κατά της Ελλάδας.

Η μερική εκταμίευση της δόσης είναι αδύνατη και η ΕΚΤ θα μπορούσε ενδεχομένως να αυξήσει το haircut στα εχέγγυα των ελληνικών τραπεζών.

Υπάρχει μια πολύ ήπια ελπίδα για μια συμφωνία στο Eurogroup της 11ης Μαΐου.

Δεδομένου ότι η συνάντηση συμπίπτει σχεδόν ακριβώς με μια άλλη σημαντική

πληρωμή προς το ΔΝΤ (760 εκατ. ευρώ), η χρονική αυτή στιγμή μπορεί να είναι κρίσιμη για το ελληνικό ζήτημα.

Παρόλα αυτά, ακόμη και αν καταφέρει να παραμείνει εντός του προγράμματος διάσωσης, η Ελλάδα βιώνει ήδη ένα ατύχημα.

Στην ελληνική οικονομία.

Τα δεδομένα επιδεινώνονται.

Μάλιστα, η Bank of America Merrill Lynch εκτιμά πλέον ότι το πρώτο τρίμηνο θα υπάρξει συρρίκνωση -0,5-0,6% της οικονομίας, ενώ το δεύτερο τρίμηνο η κατάσταση μάλλον θα επιδεινωθεί.

Υπό αυτά τα δεδομένα το ΑΕΠ το 2015 εκτιμάται ότι θα μειωθεί κατά -0,5%, ενώ το 2016 η κατάσταση θα εξομαλυνθεί με την οικονομία να αναπτύσσεται κατά 1,2%.

Ανακαλύπτοντας τα γκρι σενάρια

Η Bank of America Merrill Lynch πιστεύει ότι τέτοιες εικασίες εξακολουθούν να είναι λάθος και υπερβολικά δυαδικές, καθώς φέρνουν στο επίκεντρο σενάρια "η Ελλάδα εντός" ή "η Ελλάδα εκτός".

Ακόμη και χωρίς επίσημη συμφωνία μεταξύ των Ευρωπαίων και της ελληνικής κυβέρνησης, μπορεί να επιτραπεί η μερική εκταμίευση μέρους της δόσης του προγράμματος διάσωσης και / ή ακόμα και αν η Ελλάδα χάσει μια πληρωμή προς το ΔΝΤ.

Ωστόσο, υπάρχουν ακόμα αρκετά "γκρίζα σενάρια" που αξίζει να εξεταστούν.

Κανένα από τα δύο σενάρια που παρουσιάζει η Bank of America Merrill Lynch εδώ δεν είναι βιώσιμα για περισσότερο από μερικούς μήνες, αλλά αποτελούν τη

βάση της διαμόρφωσης στην οποία θα μπορούσε να συνεχίσει το ελληνικό δράμα, χωρίς σαφή λύση μέσα στο 2015.

Γκρι σενάριο 1: Η Ελλάδα εξυπηρετεί το χρέος της, αλλά θα χρηματοδοτεί τις δαπάνες της με IOUs

Σύμφωνα με την ανάλυση των υποχρεώσεων της ελληνικής κυβέρνησης και των ταμειακών της ροών, από το Μάιο θα είναι πολύ δύσκολη η εξυπηρέτηση του δημόσιου χρέους και η κάλυψη των δαπανών ταυτόχρονα.

Σε περίπτωση περαιτέρω επιδείνωσης της ροής των ειδήσεων θα υπάρξουν προβλήματα στην είσπραξη των φόρων, καθιστώντας το πρόβλημα ρευστότητας περισσότερο οξύ.

Η ελληνική κυβέρνηση έχει πει μέχρι στιγμής ότι μεταξύ της πληρωμής του χρέους της και της εξυπηρέτησης των εγχώριων δαπανών, θα επιλέξει το τελευταίο.

Η Αθήνα μπορεί τελικά διστάσει μπροστά στις συνέπειες της μη καταβολής της δόσης στο ΔΝΤ - μια απόφαση που θα την κατέτασσε τη χώρα ανάμεσα στους χειρότερους πιστωτικούς κινδύνους της σύγχρονης ιστορίας.

Η κυβέρνηση τότε θα μπορούσε να θέσει προτεραιότητα στην εξυπηρέτηση του χρέους της και την έναρξη πληρωμής (τουλάχιστον εν μέρει) των δημόσιων υπαλλήλων, συνταξιούχων και προμηθευτών με IOUs.

Για να αποκαταστήσει, μάλιστα, την ελκυστικότητα του σχεδίου της, αυτά τα IOUs θα είναι επιλέξιμα για τις πληρωμές φόρων ή λογαριασμούς κοινής ωφελείας.

Αυτό θα μπορούσε να είναι μόνο μια πολύ προσωρινή λύση.

Και αυτό γιατί τα IOUs έχουν σημαντικά μειονεκτήματα:

1. Δεν μπορούν να χρησιμοποιηθούν για όλες τις συναλλαγές.

Δεδομένου ότι η ποσότητα των IOUs θα αυξάνεται με την πάροδο του χρόνου, «ισοτιμία» τους με το ευρώ θα υποχωρεί συνεχώς.

2. Η οικονομική κατάσταση των επιχειρήσεων κοινής ωφελείας που θα αναγκάζονται να δεχτούν πληρωμές με IOUs θα επιδεινωθεί.

3. Με παρόμοιο τρόπο, η οικονομική θέση της κυβέρνησης θα επιδεινωθεί επίσης.

4. Πολλοί Έλληνες καταθέτες θα δούν κατά πάσα πιθανότητα την εισαγωγή των IOUs ως το πρώτο βήμα προς την επιστροφή στη δραχμή.

Αυτό σημαίνει ότι οι εκροές καταθέσεων θα επιταχυνθούν.

Ωστόσο, ένα ερωτηματικό θα παραμείνει.

Θα μπορούσε η ΕΚΤ να εξετάσει αν αυτά τα IOUs αποτελούν μια μορφή δημιουργίας χρήματος, η οποία θα μοιάζει με μια εκ των πραγμάτων μη συμμόρφωση με την αρχή του ενιαίου νομίσματος;

Όλα αυτά τα θέματα, κατά την άποψη της Bank of America Merrill Lynch, δείχνουν ότι αυτό το σενάριο είναι ρεαλιστικό μόνο ως προσωρινή γέφυρα, διατηρώντας το ελληνικό χρηματοπιστωτικό σύστημα λειτουργικό, ενώ οι διαπραγματεύσεις με τους Ευρωπαίους θα συνεχίζονται.

Επίσης, τα IOUs, θα πρέπει να θεωρείται απλώς ως μονομερής ενέργεια, ενώ η ελληνική κυβέρνηση γρήγορα θα αντιληφθεί ότι πρόκειται για μια μη βιώσιμη προσέγγιση.

Γκρι σενάριο 2: Η Ελλάδα χάνει μια πληρωμή, αλλά ο ELA δεν θα ανασταλεί

Πολλοί σχολιαστές εξισώνουν μια χαμένη πληρωμή για το χρέος, σαν την αρχή μιας αλυσίδας γεγονότων που ανεπανόρθωτα και γρήγορα θα οδηγήσει την Ελλάδα σε οικονομικό χάος και τελικά στην έξοδο από τη ζώνη του ευρώ.

Αυτό θα ήταν προφανώς ένα πολύ ανησυχητικό κατόρθωμα, με ενδεχόμενη καταστροφή, αλλά θα εξακολουθούν να υπάρχουν μερικοί τρόποι για να σταματήσει το σπιράλ.

Το βασικό ζήτημα είναι κατά πόσον μια χαμένη πληρωμή προς το ΔΝΤ - για παράδειγμα, στις 12 Μαΐου - θα οδηγούσε αυτομάτως σε αναστολή του ELA, δημιουργώντας έτσι τις προϋποθέσεις ενός πιθανού bank run και τελικά κατάρρευση του ελληνικού χρηματοπιστωτικού συστήματος.

Αξίζει εδώ να σημειωθεί ότι για να μπορέσει να συνεχιστεί η χρήση του ELA θα πρέπει να συντρέχουν δύο προϋποθέσεις για τις τράπεζες:

i) φερεγγυότητα και ii) ασφάλεια.

Μια χαμένη πληρωμή στις 12 Μαΐου τεχνικά θεωρείται ως προεπιλογή από το διοικητικό συμβούλιο του ΔΝΤ μόνο μετά από τουλάχιστον 30 ημέρες.

Μετά από αυτό, όμως, τα πράγματα γίνονται πιο πολύπλοκα.

Πράγματι, κατ 'αρχήν, μια προεπιλογή απέναντι στο ΔΝΤ κανονικά θα αναγκάσει το EFSF να θεωρήσει ότι τα δικά του δάνεια δεν θα καλυφθούν, επομένως μπορεί να ζητήσει την πρόωρη αποπληρωμή.

Με τη σειρά τους, αν τα δάνεια του EFSF που προβλέπονται από το PSI καταστούν απαιτητά, αυτό θα μπορούσε να επηρεάσει τα ελληνικά νέα ομόλογα που εκδόθηκαν στο πλαίσιο του PSI.

Μπορεί όμως η ΕΚΤ να μην αξιολογήσει ως υπερήμερα τα κρατικά ομόλογα που δίδονται ως ενέχυρα για κάποιο χρονικό διάστημα.

Πράγματι, η ΕΚΤ δεν δεσμεύεται για τον ορισμό του τι κάνει αποδεκτό για τη χρήση του ELA, δίνοντας της έτσι ένα περιθώριο απέναντι στον χειρισμό των ελληνικών ομολόγων.

Ένα έγκυρο ερώτημα, όμως, είναι γιατί θα πρέπει οι Ευρωπαίοι να δεχτούν να είναι «ελαστικοί»;

Μάλιστα, θα μπορούσαν να μπουν στον πειρασμό να υπονοήσουν την κατάρρευση του ελληνικού χρηματοπιστωτικού συστήματος, όσο η ελληνική κυβέρνηση προσπαθεί να βρει την πλειοψηφία που θα υποστηρίξει το πρόγραμμα μεταρρυθμίσεων που θα επιτρέψει μια συμφωνία στο Eurogroup.

Κατά την άποψη της Bank of America Merrill Lynch, τεχνικά, η μόνη λύση για την Αθήνα θα είναι να εισαγάγει ελέγχους κεφαλαίων.

Ωστόσο, αυτή είναι μια απόφαση, η οποία θα μπορούσε να αρνηθεί να εφαρμόσει κατηγορώντας τους Ευρωπαίους για καταστροφική επίλυση της κρίσης, με την ελπίδα ότι αυτό στο τέλος θα τους αναγκάζει να επανεξετάσουν τα μέτρα εναντίον της.

Οι Ευρωπαίοι - ακόμη και αν θεωρούν ότι το QE τους επιτρέπει να ανακόψουν την μετάδοση ενός τέτοιου αποτελέσματος - δεν θα μπορούσαν να μη σκέφτονται τις γεωπολιτικές επιπτώσεις μιας αποτυχημένης χώρας, στο νοτιοανατολικό τμήμα της Μεσογείου.

Προφανώς, το επίπεδο της ανοχής από όλα αυτά θα εξαρτηθεί από τις πολιτικές κινήσεις και στις δύο πλευρές.

Η πεισματική στάση της Ελλάδας καθιστά δύσκολη μια συμφωνία, ενώ θα μπορούσε να θέσει σε κίνδυνο επίσης ολόκληρο το εγχείρημα.

Στο μεταξύ, το "Ε" στον μηχανισμό ELA σημαίνει «έκτακτης ανάγκης», όχι «αιωνιότητα».

Είναι σαφές ότι θα ήταν δύσκολο για την κεντρική τράπεζα να διασφαλιστεί για πάρα πολύ καιρό η φερεγγυότητα του ελληνικού συστήματος, αν και, όπως όλα δείχνουν, υπάρχουν τρόποι να κρατηθεί το ελληνικό χρηματοπιστωτικό σύστημα ελάχιστα λειτουργικό, ακόμη και μετά από μια χαμένη πληρωμή.

Deutsche Bank: Τρία σενάρια για την Ελλάδα – Χρεοκοπία, εκλογές ή δημοψήφισμα

Για τρία σενάρια αναφορικά με την τύχη της Ελλάδας κάνει λόγο ο αναλυτής της Deutsche Bank, Jim Reid, με αφορμή τα αποτελέσματα των δημοσκοπήσεων αλλά και τις αναφορές του Τύπου.

Σύμφωνα με τον αναλυτή της Deutsche Bank, με βάση τις δημοσκοπήσεις, τρία είναι τα σενάρια για την Ελλάδα το επόμενο διάστημα.

Η χρεοκοπία, οι πρόωρες εκλογές και το δημοψήφισμα.

Η απόδοση του 10ετούς ομολόγου ενιχύθηκε 40 μονάδες βάσης την Παρασκευή, στο 12,7%, σημειώνει ο αναλυτής της γερμανικής τράπεζας.

«Με τον Απρίλιο να πλησιάζει στο τέλος του, η Ελλάδα βρίσκεται αντιμέτωπη με πληρωμές ύψους 1,5 δις. ευρώ για συντάξεις και μισθούς», σημειώνει ο αναλυτής της Deutsche Bank.

Η πιο υπερχρεωμένη χώρα της Ευρώπης θα χρησιμοποιήσει τα αποθεματικά Δήμων και Περιφερειών και άλλων φορέων του δημοσίου, προκειμένου να συγκεντρώσει το απαιτούμενο ποσό, ύψους 1,5 δις. ευρώ, σημειώνει το Bloomberg.

Goldman Sachs: Στις 20 Ιουλίου θα κριθεί η τύχη της Ελλάδος – Τα ταμειακά διαθέσιμα λιγοστεύουν επικίνδυνα

Την πρόσφατη θέση της HSBC, ότι η 20η Ιουλίου είναι η κρίσιμη ημερομηνία για την Ελλάδα, υιοθετεί και η Goldman Sachs, δεδομένου ότι τότε η ελληνική κυβέρνηση έχει να καταβάλει 3,6 δισ. ευρώ στην Ευρωπαϊκή Κεντρική Τράπεζα.

Η Goldman Sachs, πιστεύει ότι η κατάσταση είναι πιθανό να παραμείνει εξαιρετικά αβέβαιη μέχρις ότου η Ελλάδα και η Ευρωζώνη φτάσουν σε μια πιο μακροπρόθεσμη συμφωνία χρηματοδότησης που να επιτρέπει στη χώρα να κάνει τις μεγάλες πληρωμές ύψους 6,5 δισ. ευρώ προς την Ευρωπαϊκή Κεντρική Τράπεζα τον Ιούλιο και τον Αύγουστο.

Η Ελλάδα έχει ήδη χρησιμοποιήσει μια ποικιλία μη συμβατικών μέτρων για να καλύψει τις τρέχουσες πληρωμές του χρέους της, αλλά φαίνεται οι επιλογές της εξαντλούνται.

Υπάρχει ήδη μια προγραμματισμένη συνεδρίαση του Eurogroup στις 11 Μαΐου, η οποία είναι πιθανό να κεντρίσει σύντομα την προσοχή των αγορών.

Μέχρι τώρα δεν υπήρξε καμία ένδειξη ότι μια συμφωνία σχετικά με τις μεταρρυθμίσεις που θα οδηγήσει σε μια πρόωρη εκταμίευση από τους πιστωτές, θα επιτρέψει στην Ελλάδα να ανταποκριθεί στις πληρωμές του ΔΝΤ.

Πράγματι, η συμφωνία της 20ης Φεβρουαρίου ορίζει ότι η πλήρης εκταμίευση της δόσης των 7,2 δισ. ευρώ θα γίνει όταν η αναθεώρηση του προγράμματος έχει ολοκληρωθεί με επιτυχία.

Αυτή θα μπορούσε να γίνει μέχρι το τέλος του Ιουνίου.

www.bankingnews.gr

Το bankingnews.gr δεν έχει κανένα πρόβλημα με την αντιγραφή των κειμένων του, ωστόσο, όσοι χρησιμοποιούν κείμενα μας θα ήταν σκόπιμο να αναφέρουν την πηγή....

Σχόλια αναγνωστών