Τα πρώτα δύο σενάρια θεωρούν ότι η Ελλάδα θα παραμείνει στο ευρώ

Τα τέσσερα σενάρια για την επόμενη μέρα των ελληνικών εκλογών της 25ης Ιανουαρίου, επιχειρεί να εκτιμήσει η HSBC, παρουσιάζοντας ταυτόχρονα τις συνέπειες που μπορεί να έχει το καθένα για το ευρώ, τα κρατικά ομόλογα και τις μετοχές.

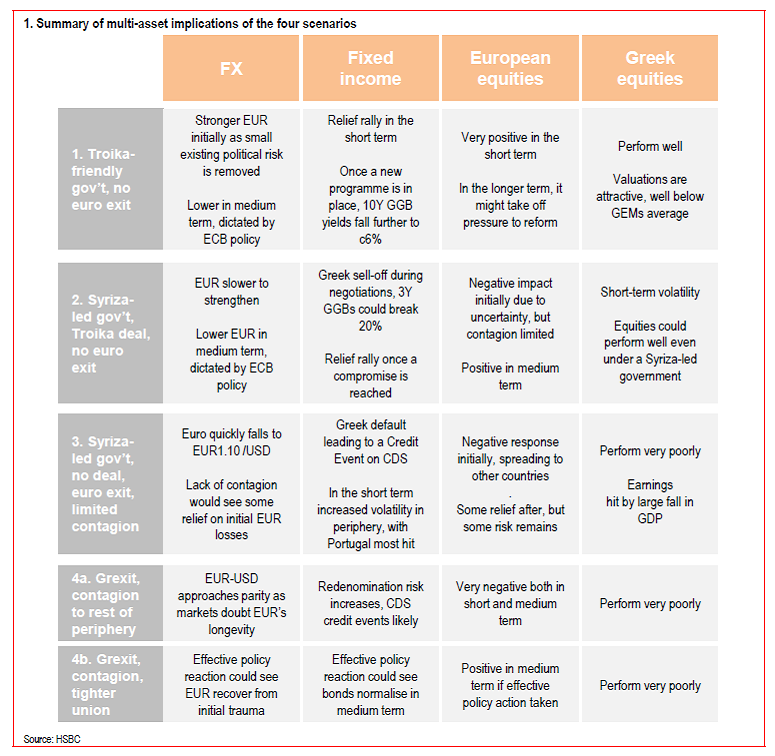

Στην 14σέλιδη σημερινή ανάλυση με τίτλο "Four scenarios for Greece, the eurozone, and the markets" (Τέσσερα σενάρια για την Ελλάδα, την Ευρωζώνη και τις αγορές), την οποία σας παρουσιάζει το www.bankingnews.gr, η HSBC παρουσιάζει ένα πίνακα με τα τέσσερα σενάρια για την Ελλάδα, την ευρωζώνη, και τις αγορές.

Τα πρώτα δύο σενάρια θεωρούν ότι η Ελλάδα θα παραμείνει στο ευρώ.

Στο πρώτο σενάριο, η Νέα Δημοκρατία είναι

τελικά σε θέση να σχηματίσει κυβέρνηση, είτε μετά τον τρέχοντα γύρο των εκλογών ή σε έναν δεύτερο.

Στο δεύτερο, ο ΣΥΡΙΖΑ κερδίζει τις εκλογές, και μετά από σκληρές διαπραγματεύσεις με την Τρόικα, πετυχαίνει μια συμφωνία για ένα νέο Μνημόνιο, επιτρέποντας στην Ελλάδα να αποφύγει τη χρεοκοπία, και εξασφαλίζοντας την παραμονή στο ευρώ.

Το τρίτο και τέταρτο σενάριο υποθέτουν μια ελληνική έξοδο από το ευρώ (επίσης γνωστό ως "Grexit"), αλλά διαφέρουν ως προς το επίπεδο της μετάδοσης της κρίσης.

Σε αυτό το τρίτο σενάριο, μετά την αρχική αβεβαιότητα, τα μέτρα που ελήφθησαν από την ευρωζώνη μέχρι στιγμής είναι αρκετά για να καθησυχάσουν τις αγορές.

Στο τέταρτο, οι αγορές αρχίζουν να στοχεύουν σε άλλες χώρες.

Το σενάριο αυτό θα μπορούσε να έχει δύο διαδρομές: εκτεταμένο αντίκτυπο και περισσότερες εξόδους από το ευρώ, ή περισσότερες δράσεις πολιτικής που θα οδηγήσουν στην περαιτέρω ολοκλήρωση της Ευρωζώνης, καθησυχάζοντας τελικά τις αγορές.

περισσότερες εξόδους από το ευρώ, ή περισσότερες δράσεις πολιτικής που θα οδηγήσουν στην περαιτέρω ολοκλήρωση της Ευρωζώνης, καθησυχά αγορές.

Επιπτώσεις στις αγορές

Σενάριο 1

Συνάλλαγμα: Η αρχική αντίδραση θα είναι για ένα ισχυρότερο ευρώ, καθώς η αγορά θα αφαιρέσει μέρος από τον πολιτικό κίνδυνο.

Η κλίμακα του ράλι ανακούφισης μπορεί να μην είναι πολύ μεγάλη, αλλά η απόκλιση της νομισματικής πολιτικής μεταξύ της ευρωζώνης και των ΗΠΑ θα είναι ο κύριος παράγοντας πίσω από την αδυναμία του ευρώ.

Ομόλογα: Σε βραχυπρόθεσμο επίπεδο, θα περιμέναμε ένα ράλι ανακούφισης από τα σημερινά υψηλά επίπεδα απόδοσης.

Ευρωπαϊκές μετοχές: Μόλις αφαιρεθεί η αβεβαιότητα για ενδεχόμενο δεύτερο γύρο ελληνικών εκλογών, αυτό είναι πιθανό να είναι το πιο θετικό αποτέλεσμα για τις ευρωπαϊκές μετοχές σε βραχυπρόθεσμο ορίζοντα.

Μόλις υπάρξει συμφωνία με την τρόικα, θα περιμέναμε οι επενδυτές να στρέψουν την προσοχή τους στις αγορές.

Ελληνικές μετοχές: Οι ελληνική μετοχές αναμένεται να έχουν καλές επιδόσεις, με τις ανησυχίες για τις πολιτικές εξελίξεις να ξεθωριάζουν.

Οι αποτιμήσεις είναι ελκυστικές και περιμένουμε το 2016 να εξακολουθούν να απέχουν πολύ από την κορυφή στον κύκλο της κερδοφορίας.

Σενάριο 2

Συνάλλαγμα: Η αρχική αντίδραση στο ευρώ βάσει αυτού του σεναρίου θα πρέπει να είναι κίνηση υψηλότερα, αλλά ο ρυθμός θα εξαρτηθεί από το πόσο γρήγορα η αγορά θα δεχτεί ότι μια κυβέρνηση ΣΥΡΙΖΑ δεν θα οδηγήσει την Ελλάδα έξω από το ευρώ.

Πέρα από την ταχύτητα της θετικής αντίδρασης, η κλίμακα μπορεί επίσης να είναι περιορισμένη, καθώς δεν είναι σαφές ότι η ισοτιμία του ευρώ έχει αυτή τη στιγμή ένα μεγάλο ασφάλιστρο πολιτικού κινδύνου που ενσωματώνεται.

Με άλλα λόγια, η αγορά συναλλάγματος δεν έχει παρακολουθήσει πάρα πολύ τις ελληνικές πολιτικές εξελίξεις κατά τους τελευταίους μήνες, οπότε εκεί μπορεί να είναι μικρή η προσαρμογή.

Ομόλογα: Σε βραχυπρόθεσμο επίπεδο, θα περιμέναμε ένα ελληνικό sell-off, ενώ συνεχίζουν οι διαπραγματεύσεις.

Αυτό θα μπορούσε να οδηγήσει την απόδοση των 3ετών ομολόγων πάνω από το 20% και του 10ετούς πάνω από το 12%.

Ευρωπαϊκές μετοχές: Η άμεση απάντηση είναι πιθανό να είναι αρνητική για τις ευρωπαϊκές μετοχές, καθώς οι επενδυτές

αντιδρούν στην αυξημένη αβεβαιότητα.

Πιο μακροπρόθεσμα, οι μετοχές είναι πιθανό να ανταποκριθούν θετικά στην ανακούφιση ότι η απειλή μιας κυβέρνησης ΣΥΡΙΖΑ δεν θα προκαλέσει έξοδο από την ευρωζώνη.

Το σενάριο αυτό θα μπορούσε τελικά να αποδειχθεί πιο θετικό από το πρώτο, δεδομένου ότι θα μπορούσε να οδηγήσει σε πολιτικές περισσότερο προσανατολισμένες στην ανάπτυξη.

Ελληνικές μετοχές: Σε ορισμένες περιπτώσεις, οι αγορές μετοχών έχουν συγκλονιστεί από την προοπτική μιας αριστερής κυβέρνησης.

Όμως οι ελληνικές μετοχές θα μπορούσαν να έχουν καλές επιδόσεις υπό την προϋπόθεση ότι μεταρρυθμιστική πορεία

δεν θα εγκαταλειφθεί.

Σαφώς, θα μπορούσε να υπάρξει σημαντική μεταβλητότητα βραχυπρόθεσμα.

Σενάριο 3

Συνάλλαγμα: Το σχέδιο του ευρώ προβλέπεται να είναι ένας μονόδρομος, ώστε η έξοδος οποιασδήποτε χώρας θα έχει πιθανώς

σοβαρό αντίκτυπο στο επίπεδο της συναλλαγματικής ισοτιμίας ευρώ.

Η πραγματικότητα ενός Grexit θα μπορούσε να οδηγήσει γρήγορα το ευρώ προς τα επίπεδα των 1,10 δολαρίων βραχυπρόθεσμα, δεδομένου ότι, στα αρχικά στάδια, δεν θα ήταν σαφές το μέγεθος του κινδύνου μετάδοσης.

Σε περίπτωση που επιβεβαιωθεί η απουσία της μετάδοσης σε άλλες αγορές πιθανότατα θα δούμε το ευρώ να αντιστρέφει την αρχική πτώση, ίσως και κατά το ήμισυ.

Ομόλογα: Σε βραχυπρόθεσμο επίπεδο, κάθε έξοδος χώρας από την ευρωζώνη θα έχει αναπόφευκτα σημαντικές επιπτώσεις για το

υπόλοιπο της περιφέρειας.

Η επιστροφή στα επίπεδα εξάπλωσης του 2012 δεν μπορεί να αποκλειστεί για την Πορτογαλία, πράγμα που σημαίνει τις αποδόσεις του δεκαετούς ομολόγου άνω του 7% και ενδεχομένως μια αντεστραμμένη καμπύλη αποδόσεων.

Η Ιταλία και η Ισπανία επίσης θα επηρεαστούν, με τις αποδόσεις των 10ετών γύρω στο 4%.

Η Ιρλανδία θα μπορούσε να είναι σχετικά προστατευμένη.

Ευρωπαϊκές μετοχές: Θα περιμέναμε οι ευρωπαϊκές μετοχές να ακολουθούν ένα σχήμα V, δηλαδή να διορθώνουν απότομα λόγω της ελληνικής εξόδου από την ΕΕ, αλλά στη συνέχεια να ανακουφίζονται από την αποφασιστικότητα της πολιτικής

ανταπόκρισης.

Οι μετοχές θα μπορούσαν επίσης να ενισχυθούν εάν διαφανεί ότι υπάρχουν τείχη για την προστασία της υπόλοιπης ευρωζώνης.

Ελληνικές μετοχές: Οι ελληνικές μετοχές δεν θα αποδώσουν, καθώς θα υπάρξει ισχυρή μείωση του ΑΕΠ, επηρεάζοντας σημαντικά την κερδοφορία τους.

Ένας πιθανός συνδυασμός της κακής απόδοσης σε τοπικό νόμισμα, θα επιφέρει τεράστιες απώλειες συναλλάγματος και κεφαλαίων, ενώ και οι επενδυτές θα διστάζουν να επενδύσουν.

Σενάριο 4

Συνάλλαγμα: Η αρχική αντίδραση για το ευρώ, θα είναι ουσιαστικά αρνητική, με το ευρώ να υποχωρεί προς τα επίπεδα των 1,10 δολαρίων.

Στη συνέχεια, ο ρυθμός μείωσης θα καθορίζεται από το αν οι αγορές έχουν να αντιμετωπίσουν επιπλέον αποχωρήσεις χωρών.

Ομόλογα: Η βραχυπρόθεσμη πρόγνωση θα είναι η ίδια με το σενάριο τρία.

Σε αυτό το σενάριο αν η ευρωπαϊκή κατεύθυνση δεν επηρεαστεί από μια νέα κρίση, μακροπρόθεσμα, τα spreads δανεισμού θα μπορούσαν να ομαλοποιηθούν, αν και αυτό θα είναι μια διαδικασία πολλών ετών.

Ευρωπαϊκές μετοχές: Θα επιβεβαιωθεί το πιο bearish σενάριο για τις ευρωπαϊκές μετοχές, ενώ μακροπρόθεσμα, η αποτελεσματικότητα της πολιτικής απάντηση θα είναι ζωτικής σημασίας.

Υπάρχει η προοπτική της ανάκαμψης των μετοχών αν η πολιτική απάντηση τελικά αποδειχθεί ότι είναι αποτελεσματική.

Μακροπρόθεσμα, ένα Grexit θα μπορούσε ενδεχομένως να είναι η

πιο θετική έκβαση για τις ευρωπαϊκές μετοχές, διότι θα μπορούσε να οδηγήσει σε πιο αποφασιστικές πολιτικές αλλαγές.

Ελληνικές μετοχές: Οι ελληνική μετοχές θα κινηθούν πολύ άσχημα υπό αυτό το σενάριο.

www.bankingnews.gr

Στην 14σέλιδη σημερινή ανάλυση με τίτλο "Four scenarios for Greece, the eurozone, and the markets" (Τέσσερα σενάρια για την Ελλάδα, την Ευρωζώνη και τις αγορές), την οποία σας παρουσιάζει το www.bankingnews.gr, η HSBC παρουσιάζει ένα πίνακα με τα τέσσερα σενάρια για την Ελλάδα, την ευρωζώνη, και τις αγορές.

Τα πρώτα δύο σενάρια θεωρούν ότι η Ελλάδα θα παραμείνει στο ευρώ.

Στο πρώτο σενάριο, η Νέα Δημοκρατία είναι

τελικά σε θέση να σχηματίσει κυβέρνηση, είτε μετά τον τρέχοντα γύρο των εκλογών ή σε έναν δεύτερο.

Στο δεύτερο, ο ΣΥΡΙΖΑ κερδίζει τις εκλογές, και μετά από σκληρές διαπραγματεύσεις με την Τρόικα, πετυχαίνει μια συμφωνία για ένα νέο Μνημόνιο, επιτρέποντας στην Ελλάδα να αποφύγει τη χρεοκοπία, και εξασφαλίζοντας την παραμονή στο ευρώ.

Το τρίτο και τέταρτο σενάριο υποθέτουν μια ελληνική έξοδο από το ευρώ (επίσης γνωστό ως "Grexit"), αλλά διαφέρουν ως προς το επίπεδο της μετάδοσης της κρίσης.

Σε αυτό το τρίτο σενάριο, μετά την αρχική αβεβαιότητα, τα μέτρα που ελήφθησαν από την ευρωζώνη μέχρι στιγμής είναι αρκετά για να καθησυχάσουν τις αγορές.

Στο τέταρτο, οι αγορές αρχίζουν να στοχεύουν σε άλλες χώρες.

Το σενάριο αυτό θα μπορούσε να έχει δύο διαδρομές: εκτεταμένο αντίκτυπο και περισσότερες εξόδους από το ευρώ, ή περισσότερες δράσεις πολιτικής που θα οδηγήσουν στην περαιτέρω ολοκλήρωση της Ευρωζώνης, καθησυχάζοντας τελικά τις αγορές.

περισσότερες εξόδους από το ευρώ, ή περισσότερες δράσεις πολιτικής που θα οδηγήσουν στην περαιτέρω ολοκλήρωση της Ευρωζώνης, καθησυχά αγορές.

Επιπτώσεις στις αγορές

Σενάριο 1

Συνάλλαγμα: Η αρχική αντίδραση θα είναι για ένα ισχυρότερο ευρώ, καθώς η αγορά θα αφαιρέσει μέρος από τον πολιτικό κίνδυνο.

Η κλίμακα του ράλι ανακούφισης μπορεί να μην είναι πολύ μεγάλη, αλλά η απόκλιση της νομισματικής πολιτικής μεταξύ της ευρωζώνης και των ΗΠΑ θα είναι ο κύριος παράγοντας πίσω από την αδυναμία του ευρώ.

Ομόλογα: Σε βραχυπρόθεσμο επίπεδο, θα περιμέναμε ένα ράλι ανακούφισης από τα σημερινά υψηλά επίπεδα απόδοσης.

Ευρωπαϊκές μετοχές: Μόλις αφαιρεθεί η αβεβαιότητα για ενδεχόμενο δεύτερο γύρο ελληνικών εκλογών, αυτό είναι πιθανό να είναι το πιο θετικό αποτέλεσμα για τις ευρωπαϊκές μετοχές σε βραχυπρόθεσμο ορίζοντα.

Μόλις υπάρξει συμφωνία με την τρόικα, θα περιμέναμε οι επενδυτές να στρέψουν την προσοχή τους στις αγορές.

Ελληνικές μετοχές: Οι ελληνική μετοχές αναμένεται να έχουν καλές επιδόσεις, με τις ανησυχίες για τις πολιτικές εξελίξεις να ξεθωριάζουν.

Οι αποτιμήσεις είναι ελκυστικές και περιμένουμε το 2016 να εξακολουθούν να απέχουν πολύ από την κορυφή στον κύκλο της κερδοφορίας.

Σενάριο 2

Συνάλλαγμα: Η αρχική αντίδραση στο ευρώ βάσει αυτού του σεναρίου θα πρέπει να είναι κίνηση υψηλότερα, αλλά ο ρυθμός θα εξαρτηθεί από το πόσο γρήγορα η αγορά θα δεχτεί ότι μια κυβέρνηση ΣΥΡΙΖΑ δεν θα οδηγήσει την Ελλάδα έξω από το ευρώ.

Πέρα από την ταχύτητα της θετικής αντίδρασης, η κλίμακα μπορεί επίσης να είναι περιορισμένη, καθώς δεν είναι σαφές ότι η ισοτιμία του ευρώ έχει αυτή τη στιγμή ένα μεγάλο ασφάλιστρο πολιτικού κινδύνου που ενσωματώνεται.

Με άλλα λόγια, η αγορά συναλλάγματος δεν έχει παρακολουθήσει πάρα πολύ τις ελληνικές πολιτικές εξελίξεις κατά τους τελευταίους μήνες, οπότε εκεί μπορεί να είναι μικρή η προσαρμογή.

Ομόλογα: Σε βραχυπρόθεσμο επίπεδο, θα περιμέναμε ένα ελληνικό sell-off, ενώ συνεχίζουν οι διαπραγματεύσεις.

Αυτό θα μπορούσε να οδηγήσει την απόδοση των 3ετών ομολόγων πάνω από το 20% και του 10ετούς πάνω από το 12%.

Ευρωπαϊκές μετοχές: Η άμεση απάντηση είναι πιθανό να είναι αρνητική για τις ευρωπαϊκές μετοχές, καθώς οι επενδυτές

αντιδρούν στην αυξημένη αβεβαιότητα.

Πιο μακροπρόθεσμα, οι μετοχές είναι πιθανό να ανταποκριθούν θετικά στην ανακούφιση ότι η απειλή μιας κυβέρνησης ΣΥΡΙΖΑ δεν θα προκαλέσει έξοδο από την ευρωζώνη.

Το σενάριο αυτό θα μπορούσε τελικά να αποδειχθεί πιο θετικό από το πρώτο, δεδομένου ότι θα μπορούσε να οδηγήσει σε πολιτικές περισσότερο προσανατολισμένες στην ανάπτυξη.

Ελληνικές μετοχές: Σε ορισμένες περιπτώσεις, οι αγορές μετοχών έχουν συγκλονιστεί από την προοπτική μιας αριστερής κυβέρνησης.

Όμως οι ελληνικές μετοχές θα μπορούσαν να έχουν καλές επιδόσεις υπό την προϋπόθεση ότι μεταρρυθμιστική πορεία

δεν θα εγκαταλειφθεί.

Σαφώς, θα μπορούσε να υπάρξει σημαντική μεταβλητότητα βραχυπρόθεσμα.

Σενάριο 3

Συνάλλαγμα: Το σχέδιο του ευρώ προβλέπεται να είναι ένας μονόδρομος, ώστε η έξοδος οποιασδήποτε χώρας θα έχει πιθανώς

σοβαρό αντίκτυπο στο επίπεδο της συναλλαγματικής ισοτιμίας ευρώ.

Η πραγματικότητα ενός Grexit θα μπορούσε να οδηγήσει γρήγορα το ευρώ προς τα επίπεδα των 1,10 δολαρίων βραχυπρόθεσμα, δεδομένου ότι, στα αρχικά στάδια, δεν θα ήταν σαφές το μέγεθος του κινδύνου μετάδοσης.

Σε περίπτωση που επιβεβαιωθεί η απουσία της μετάδοσης σε άλλες αγορές πιθανότατα θα δούμε το ευρώ να αντιστρέφει την αρχική πτώση, ίσως και κατά το ήμισυ.

Ομόλογα: Σε βραχυπρόθεσμο επίπεδο, κάθε έξοδος χώρας από την ευρωζώνη θα έχει αναπόφευκτα σημαντικές επιπτώσεις για το

υπόλοιπο της περιφέρειας.

Η επιστροφή στα επίπεδα εξάπλωσης του 2012 δεν μπορεί να αποκλειστεί για την Πορτογαλία, πράγμα που σημαίνει τις αποδόσεις του δεκαετούς ομολόγου άνω του 7% και ενδεχομένως μια αντεστραμμένη καμπύλη αποδόσεων.

Η Ιταλία και η Ισπανία επίσης θα επηρεαστούν, με τις αποδόσεις των 10ετών γύρω στο 4%.

Η Ιρλανδία θα μπορούσε να είναι σχετικά προστατευμένη.

Ευρωπαϊκές μετοχές: Θα περιμέναμε οι ευρωπαϊκές μετοχές να ακολουθούν ένα σχήμα V, δηλαδή να διορθώνουν απότομα λόγω της ελληνικής εξόδου από την ΕΕ, αλλά στη συνέχεια να ανακουφίζονται από την αποφασιστικότητα της πολιτικής

ανταπόκρισης.

Οι μετοχές θα μπορούσαν επίσης να ενισχυθούν εάν διαφανεί ότι υπάρχουν τείχη για την προστασία της υπόλοιπης ευρωζώνης.

Ελληνικές μετοχές: Οι ελληνικές μετοχές δεν θα αποδώσουν, καθώς θα υπάρξει ισχυρή μείωση του ΑΕΠ, επηρεάζοντας σημαντικά την κερδοφορία τους.

Ένας πιθανός συνδυασμός της κακής απόδοσης σε τοπικό νόμισμα, θα επιφέρει τεράστιες απώλειες συναλλάγματος και κεφαλαίων, ενώ και οι επενδυτές θα διστάζουν να επενδύσουν.

Σενάριο 4

Συνάλλαγμα: Η αρχική αντίδραση για το ευρώ, θα είναι ουσιαστικά αρνητική, με το ευρώ να υποχωρεί προς τα επίπεδα των 1,10 δολαρίων.

Στη συνέχεια, ο ρυθμός μείωσης θα καθορίζεται από το αν οι αγορές έχουν να αντιμετωπίσουν επιπλέον αποχωρήσεις χωρών.

Ομόλογα: Η βραχυπρόθεσμη πρόγνωση θα είναι η ίδια με το σενάριο τρία.

Σε αυτό το σενάριο αν η ευρωπαϊκή κατεύθυνση δεν επηρεαστεί από μια νέα κρίση, μακροπρόθεσμα, τα spreads δανεισμού θα μπορούσαν να ομαλοποιηθούν, αν και αυτό θα είναι μια διαδικασία πολλών ετών.

Ευρωπαϊκές μετοχές: Θα επιβεβαιωθεί το πιο bearish σενάριο για τις ευρωπαϊκές μετοχές, ενώ μακροπρόθεσμα, η αποτελεσματικότητα της πολιτικής απάντηση θα είναι ζωτικής σημασίας.

Υπάρχει η προοπτική της ανάκαμψης των μετοχών αν η πολιτική απάντηση τελικά αποδειχθεί ότι είναι αποτελεσματική.

Μακροπρόθεσμα, ένα Grexit θα μπορούσε ενδεχομένως να είναι η

πιο θετική έκβαση για τις ευρωπαϊκές μετοχές, διότι θα μπορούσε να οδηγήσει σε πιο αποφασιστικές πολιτικές αλλαγές.

Ελληνικές μετοχές: Οι ελληνική μετοχές θα κινηθούν πολύ άσχημα υπό αυτό το σενάριο.

www.bankingnews.gr

Σχόλια αναγνωστών