Ο Larry Summers, πρώην υπουργός Οικονομικών των ΗΠΑ ανέφερε ότι σε καθεστώς αρνητικών επιτοκίων οι οικονομίες εγκλωβίζονται και δεν υπάρχει τρόπος διαφυγής χωρίς συνέπειες.

Τα αρνητικά επιτόκια των κεντρικών τραπεζών είναι μαύρη τρύπα για τις αγορές και τις οικονομίες αναφέρει η Evergreen Gavekal που είναι αμερικανική εταιρία οικονομικών και επενδυτικών αναλύσεων.

Η εμπειρία από την Ιαπωνία, την Ευρώπη ή ακόμη και τις ΗΠΑ είναι ότι μόλις οι κεντρικές τράπεζες περάσουν το σημείο μηδέν στα επιτόκια και επιλέξουν την πολιτική των αρνητικών επιτοκίων αυτό αποτελεί μαύρη τρύπα.

Ο Larry Summers, πρώην υπουργός Οικονομικών των ΗΠΑ ανέφερε ότι σε καθεστώς αρνητικών επιτοκίων οι οικονομίες εγκλωβίζονται και δεν υπάρχει τρόπος διαφυγής χωρίς συνέπειες.

«Η οικονομία των ΗΠΑ είναι σε πολύ χειρότερη κατάσταση από ό, τι δείχνουν τα δεδομένα του ΑΕΠ του 2ου τριμήνου 2019.

Η κατανάλωση είναι αυτή που αποτρέπει την ύφεση αυτή τη στιγμή και αυτό συμβαίνει μόνο λόγω της αυξημένης πιστωτικής επέκτασης και της αντίστοιχης πτώσης του ποσοστού αποταμίευσης.

Επίσης το καλύτερο σήμα μιας ύφεσης δεν είναι η ανεστραμμένη καμπύλη αποδόσεων.

Είναι η αντιστροφή που ήδη βρίσκεται σε εξέλιξη και επιδεινώνεται.

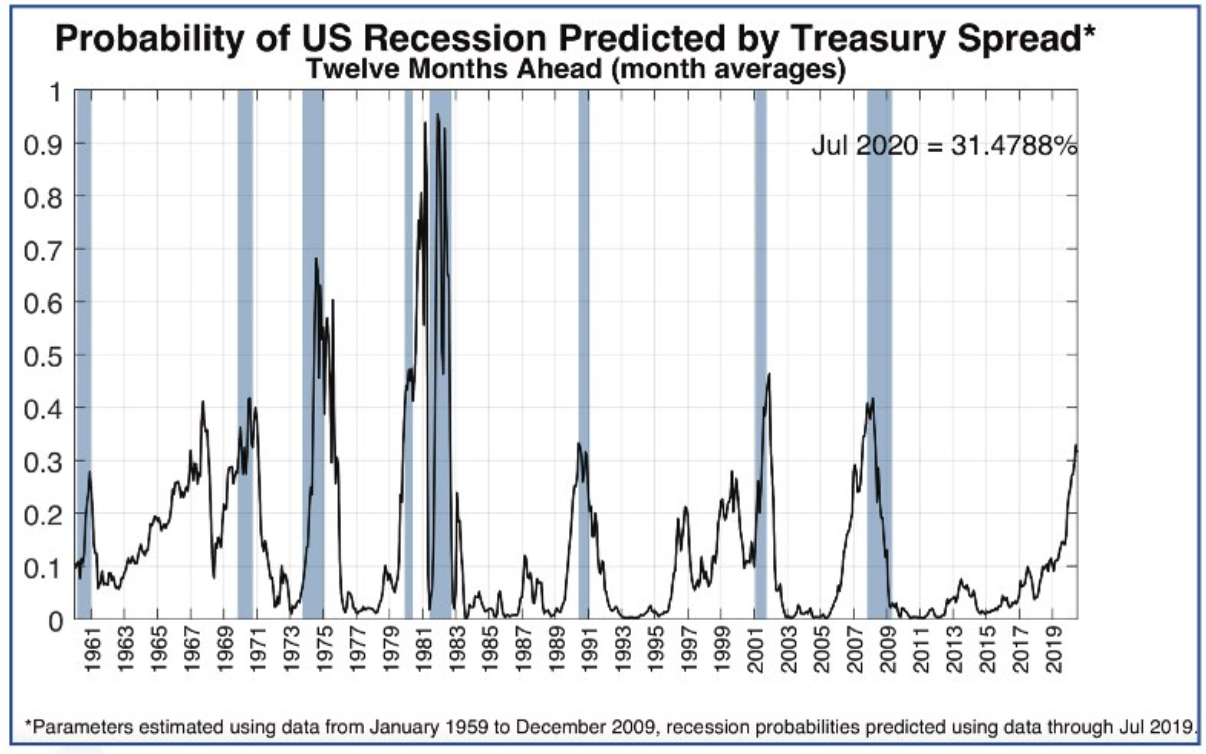

Συγκεκριμένα τα αποδεικτικά στοιχεία, όπως η αντιστροφή της καμπύλης αποδόσεων, αυξάνονται έως το πρώτο εξάμηνο του 2020, οι ΗΠΑ θα μπορούσαν να βρεθούν σε ύφεση.

Ωστόσο, είναι δίκαιο να σημειωθεί ότι δεν δείχνουν όλα τα στοιχεία ύφεση στις ΗΠΑ.

Οι τράπεζες του πλανήτη αντιμετωπίζουν ένα τρίπτυχο προβλημάτων από μηδενικά έως αρνητικά επιτόκια, ανεστραμμένες καμπύλες απόδοσης στα ομόλογα και πιστωτική συρρίκνωση.

Τα αρνητικά επιτόκια είναι επίσης το φιλί του θανάτου για τις ασφαλιστικές εταιρείες, τα συνταξιοδοτικά ταμεία και τους μακροπρόθεσμους επενδυτές.

Η Evergreen αμφιβάλλει ότι οι ΗΠΑ θα βρεθούν σε ύφεση έως το πρώτο εξάμηνο του 2020 κόντρα σε ένα κορυφαίο διαχειριστή assets τον Jeff Gundlach, που πιστεύει ότι υπάρχει πιθανότητα 75% αμερικανικής ύφεσης πριν από τις προεδρικές εκλογές του επόμενου έτους.

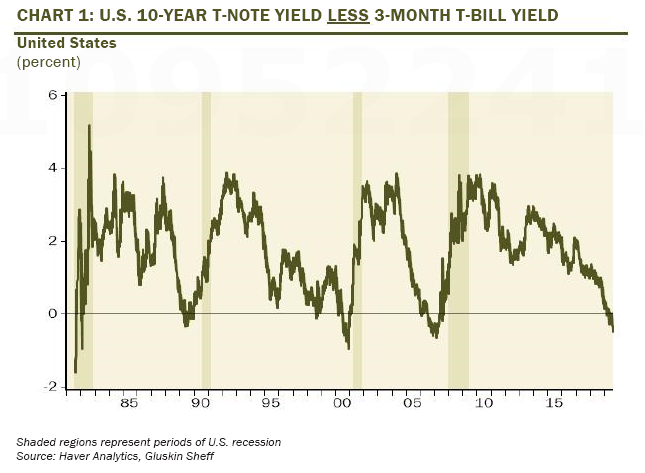

Εσχάτως όλοι εστιάζονται στην αντιστροφή της καμπύλης αποδόσεων των ομολόγων.

Μια εντυπωσιακή πτυχή είναι το πώς σχεδόν ολόκληρη η καμπύλη αποδόσεων των ομολόγων έχει αλλάξει άρδην, κάτι που είναι σπάνιο φαινόμενο.

Ο David Rosenberg ένας σεβάσμιος επενδυτής και οικονομολόγος της Wall Street έχει αναφέρει ότι όποτε η καμπύλη αποδόσεων των ομολόγων παρέμεινε ανεστραμμένη για τουλάχιστον τρεις συνεχόμενους μήνες, σημειώνεται ύφεση 100% σε διάστημα ενός έτους.

Οι αξιωματούχοι της Fed παρακολουθούσαν χωρίς ανησυχία την καμπύλη των ανεστραμμένων αποδόσεων, αλλά τουλάχιστον ένας από αυτούς ο James Bullard της FED St. Louis επέμεινε πρόσφατα ότι η κύρια προτεραιότητα της Αμερικανικής Κεντρικής Τράπεζας πρέπει να είναι η ομαλοποίηση της καμπύλης αποδόσεων στα ομόλογα.

Ο τρόπος με τον οποίο η Fed θα προσπαθήσει να αλλάξει την καμπύλη αποδόσεων στα ομόλογα είναι να μειώσει τα επιτόκια γρήγορα και επιθετικά.

Μπορεί επίσης να επιδιώξει να «χειραγωγήσει» την καμπύλη αποδόσεων, όπως έπραξε στο παρελθόν, πωλώντας πιο μακροπρόθεσμα χρεόγραφα (μειώνοντας έτσι τις τιμές τους και αυξάνοντας τις αποδόσεις) και αγοράζοντας βραχυχρόνια ομόλογα.

Τι δείχνει η Wall Street;

Οι χρηματιστηριακοί δείκτες συνεχίζουν να αυξάνονται στην Wall Street.

Τα κυκλικά στοιχεία του S & P 500 μειώθηκαν πρόσφατα κατά 17% από τα ανώτατα επίπεδα τους, κοντά στις πραγματικές αξίες

Δεν προεξοφλεί τα χειρότερα η Wall Street.

Είναι δίκαιο να σημειώσουμε ότι δεν δείχνουν όλα τα στοιχεία ότι προμηνύεται ύφεση στις ΗΠΑ.

Ο Δείκτης των Κορυφαίων Οικονομικών Δεικτών (LEI) εξακολουθεί να φαίνεται σχετικά εύρωστος, όπως και οι καταναλωτικές δαπάνες.

Επιπλέον, τα πιστωτικά περιθώρια (η διαφορά απόδοσης μεταξύ των κρατικών ομολόγων ΗΠΑ και των εταιρικών ομολόγων) παραμένουν σε κλειστό εύρος.

Αυτά συχνά αρχίζουν να διευρύνονται σημαντικά πριν εμφανιστούν σοβαρές οικονομικές αναταράξεις στην αγορά.

Υπάρχει και ένα στοιχείο που δεν πρέπει να υποτιμηθεί.

Με βάση την Aberdeen Standard η κερδοφορία του τραπεζικού κλάδου στις ΗΠΑ οφείλεται σε 2 βασικούς παράγοντες:

τα υψηλά επιτόκια (τουλάχιστον πάνω από το μηδέν), τις απότομες καμπύλες αποδόσεων (καθώς οι τράπεζες δανείζουν προς το κράτος μέσω ομολόγων και δανείζουν προς την οικονομία μέσω των δανείων).

Ως εκ τούτου, οι τράπεζες του πλανήτη αντιμετωπίζουν ένα δίπτυχο προβλημάτων από τα μηδενικά έως αρνητικά επιτόκια και τις γενικά ανεστραμμένες καμπύλες αποδόσεων.

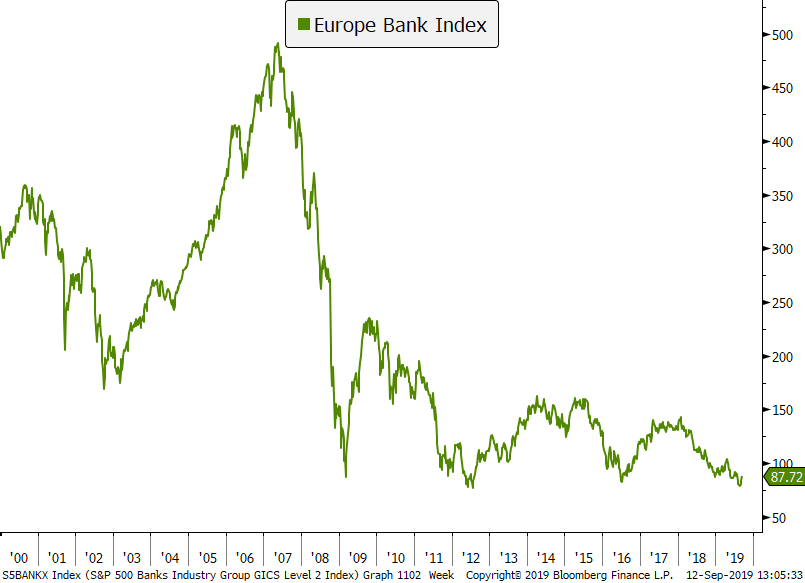

Αναμφισβήτητα, αυτοί οι παράγοντες είναι οι λόγοι για τους οποίους οι ευρωπαϊκές τραπεζικές μετοχές διόρθωσαν πρόσφατα κάτω από τα χαμηλά επίπεδα της παγκόσμιας χρηματοπιστωτικής κρίσης.

Οι μετοχές των τραπεζών της ευρωζώνης έπεσαν χαμηλότερα τον περασμένο μήνα από ότι παρατηρήθηκε κατά τη διάρκεια του χειρότερου οικονομικού πανικού της ύφεσης.

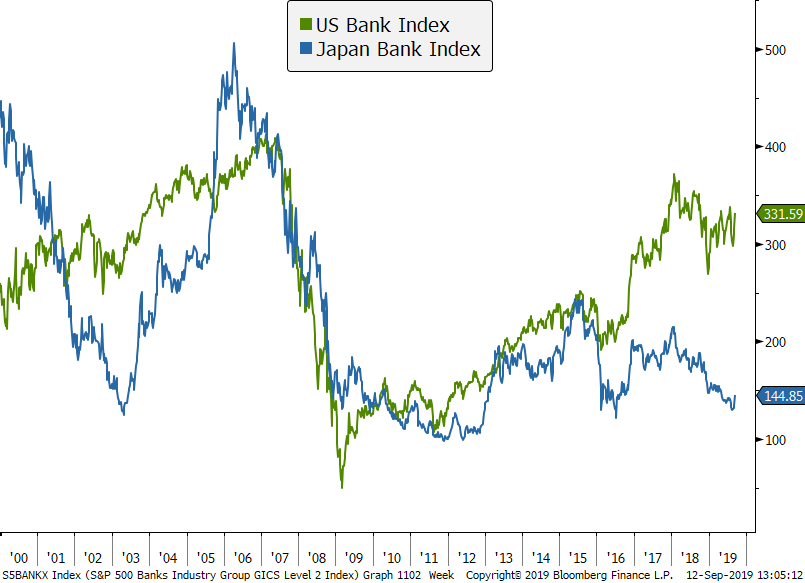

Δεν είναι πολύ καλύτερα τα πράγματα στον υπόλοιπο ανεπτυγμένο κόσμο, ακόμη και στις ΗΠΑ, που τουλάχιστον προς το παρόν εξακολουθούν να έχουν θετικά επιτόκια, παρά την ανεστραμμένη καμπύλη αποδόσεων

Η καταστροφή που προκαλεί η πολιτική των αρνητικών επιτοκίων

Ο John Maynard Keynes, ο πατέρας των κεϋνσιανών οικονομικών πρέπει να χαμογελάει όπου και εάν βρίσκεται η ψυχή του.

Το μέγα πρόβλημα παγκοσμίως είναι σχεδόν αδύνατο να έχουμε μια υγιή οικονομία χωρίς ένα υγιές τραπεζικό σύστημα.

Όπως γνωρίζουμε, τα μηδενικά έως αρνητικά επιτόκια έχουν υποχρεώσει τους πολύ συντηρητικούς επενδυτές να στραφούν στις μετοχές, ενώ οι τράπεζες προσφέρουν στις επιχειρήσεις φθηνή χρηματοδότηση ώστε να συνεχίσουν την στρατηγική της επαναγοράς ιδίων μετοχών.

Αυτοί είναι σίγουρα δύο βασικοί λόγοι για τους οποίους το S & P 500 έχει αξιοσημείωτα ανθεκτικός παρά τον μακρύ και αυξανόμενο κατάλογο των κινδύνων στις ΗΠΑ και διεθνώς.

Αυτός είναι ο λόγος για τον οποίο οι αμερικανικές μετοχές διαπραγματεύονται σε ένα από τα πιο υψηλά πολλαπλάσια των συνολικών εταιρικών κερδών που παρατηρήθηκαν ποτέ, εκτός των τελευταίων ετών της τεχνολογικής φούσκας.

Παρά την μεγάλη πτωτική αναθεώρηση των κερδών προ φόρων, τα κέρδη μετά από φόρους ανά μετοχή παραμένουν αρκετά υψηλά, αν και μειώνονται σταδιακά.

Για την ιστορία ο S&P 500 αυξήθηκε μόλις 5% από τον Ιανουάριο του 2018, παρά το πρόσφατο ράλι.

Υπάρχουν κάποιες μετοχές που ξεχωρίζουν.

Ο τομέας της ενέργειας προσφέρει μακράν τις πιο ενδιαφέρουσες αποδόσεις, που φθάνουν το 10%.

Είναι απογοητευτικό το γεγονός ότι οι επενδυτές πρέπει να αναλάβουν υψηλούς κινδύνους για να κερδίσουν αποδόσεις 4% ή 5%, αλλά αυτή η πραγματικότητα δεν είναι πιθανό να αλλάξει στο ορατό μέλλον.

Στην πραγματικότητα, αν οι ΗΠΑ πλησιάζουν την ύφεση, οι αποδόσεις είναι σχεδόν βέβαιο ότι θα επιδεινωθούν δεν θα πάνε καλύτερα.

Ένας μεγάλος κίνδυνος που θα μπορούσε ασφαλώς να προκαλέσει μεγάλη πτώση στις μετοχές, όπως είδαμε στα τέλη του 2018, είναι αυτό που συμβαίνει στο πολιτικό μέτωπο ενόψει των νέων αμερικανικών εκλογών.

Αν ο Trump αποφασίσει να εγκαταλείψει τον εμπορικό πόλεμο κατά της Κίνας, θα μπορούσε να δώσει ώθηση σε μια αγορά που συνεχίζει ανοδικά για 11 χρόνια.

Συμπέρασμα

Τα στοιχεία δείχνουν ότι οι ΗΠΑ θα υπομείνουν μια ύφεση το 2020 αλλά θα είναι ήπια.

www.bankingnews.gr

Η εμπειρία από την Ιαπωνία, την Ευρώπη ή ακόμη και τις ΗΠΑ είναι ότι μόλις οι κεντρικές τράπεζες περάσουν το σημείο μηδέν στα επιτόκια και επιλέξουν την πολιτική των αρνητικών επιτοκίων αυτό αποτελεί μαύρη τρύπα.

Ο Larry Summers, πρώην υπουργός Οικονομικών των ΗΠΑ ανέφερε ότι σε καθεστώς αρνητικών επιτοκίων οι οικονομίες εγκλωβίζονται και δεν υπάρχει τρόπος διαφυγής χωρίς συνέπειες.

«Η οικονομία των ΗΠΑ είναι σε πολύ χειρότερη κατάσταση από ό, τι δείχνουν τα δεδομένα του ΑΕΠ του 2ου τριμήνου 2019.

Η κατανάλωση είναι αυτή που αποτρέπει την ύφεση αυτή τη στιγμή και αυτό συμβαίνει μόνο λόγω της αυξημένης πιστωτικής επέκτασης και της αντίστοιχης πτώσης του ποσοστού αποταμίευσης.

Επίσης το καλύτερο σήμα μιας ύφεσης δεν είναι η ανεστραμμένη καμπύλη αποδόσεων.

Είναι η αντιστροφή που ήδη βρίσκεται σε εξέλιξη και επιδεινώνεται.

Συγκεκριμένα τα αποδεικτικά στοιχεία, όπως η αντιστροφή της καμπύλης αποδόσεων, αυξάνονται έως το πρώτο εξάμηνο του 2020, οι ΗΠΑ θα μπορούσαν να βρεθούν σε ύφεση.

Ωστόσο, είναι δίκαιο να σημειωθεί ότι δεν δείχνουν όλα τα στοιχεία ύφεση στις ΗΠΑ.

Οι τράπεζες του πλανήτη αντιμετωπίζουν ένα τρίπτυχο προβλημάτων από μηδενικά έως αρνητικά επιτόκια, ανεστραμμένες καμπύλες απόδοσης στα ομόλογα και πιστωτική συρρίκνωση.

Τα αρνητικά επιτόκια είναι επίσης το φιλί του θανάτου για τις ασφαλιστικές εταιρείες, τα συνταξιοδοτικά ταμεία και τους μακροπρόθεσμους επενδυτές.

Η Evergreen αμφιβάλλει ότι οι ΗΠΑ θα βρεθούν σε ύφεση έως το πρώτο εξάμηνο του 2020 κόντρα σε ένα κορυφαίο διαχειριστή assets τον Jeff Gundlach, που πιστεύει ότι υπάρχει πιθανότητα 75% αμερικανικής ύφεσης πριν από τις προεδρικές εκλογές του επόμενου έτους.

Εσχάτως όλοι εστιάζονται στην αντιστροφή της καμπύλης αποδόσεων των ομολόγων.

Μια εντυπωσιακή πτυχή είναι το πώς σχεδόν ολόκληρη η καμπύλη αποδόσεων των ομολόγων έχει αλλάξει άρδην, κάτι που είναι σπάνιο φαινόμενο.

Ο David Rosenberg ένας σεβάσμιος επενδυτής και οικονομολόγος της Wall Street έχει αναφέρει ότι όποτε η καμπύλη αποδόσεων των ομολόγων παρέμεινε ανεστραμμένη για τουλάχιστον τρεις συνεχόμενους μήνες, σημειώνεται ύφεση 100% σε διάστημα ενός έτους.

Οι αξιωματούχοι της Fed παρακολουθούσαν χωρίς ανησυχία την καμπύλη των ανεστραμμένων αποδόσεων, αλλά τουλάχιστον ένας από αυτούς ο James Bullard της FED St. Louis επέμεινε πρόσφατα ότι η κύρια προτεραιότητα της Αμερικανικής Κεντρικής Τράπεζας πρέπει να είναι η ομαλοποίηση της καμπύλης αποδόσεων στα ομόλογα.

Ο τρόπος με τον οποίο η Fed θα προσπαθήσει να αλλάξει την καμπύλη αποδόσεων στα ομόλογα είναι να μειώσει τα επιτόκια γρήγορα και επιθετικά.

Μπορεί επίσης να επιδιώξει να «χειραγωγήσει» την καμπύλη αποδόσεων, όπως έπραξε στο παρελθόν, πωλώντας πιο μακροπρόθεσμα χρεόγραφα (μειώνοντας έτσι τις τιμές τους και αυξάνοντας τις αποδόσεις) και αγοράζοντας βραχυχρόνια ομόλογα.

Τι δείχνει η Wall Street;

Οι χρηματιστηριακοί δείκτες συνεχίζουν να αυξάνονται στην Wall Street.

Τα κυκλικά στοιχεία του S & P 500 μειώθηκαν πρόσφατα κατά 17% από τα ανώτατα επίπεδα τους, κοντά στις πραγματικές αξίες

Δεν προεξοφλεί τα χειρότερα η Wall Street.

Είναι δίκαιο να σημειώσουμε ότι δεν δείχνουν όλα τα στοιχεία ότι προμηνύεται ύφεση στις ΗΠΑ.

Ο Δείκτης των Κορυφαίων Οικονομικών Δεικτών (LEI) εξακολουθεί να φαίνεται σχετικά εύρωστος, όπως και οι καταναλωτικές δαπάνες.

Επιπλέον, τα πιστωτικά περιθώρια (η διαφορά απόδοσης μεταξύ των κρατικών ομολόγων ΗΠΑ και των εταιρικών ομολόγων) παραμένουν σε κλειστό εύρος.

Αυτά συχνά αρχίζουν να διευρύνονται σημαντικά πριν εμφανιστούν σοβαρές οικονομικές αναταράξεις στην αγορά.

Υπάρχει και ένα στοιχείο που δεν πρέπει να υποτιμηθεί.

Με βάση την Aberdeen Standard η κερδοφορία του τραπεζικού κλάδου στις ΗΠΑ οφείλεται σε 2 βασικούς παράγοντες:

τα υψηλά επιτόκια (τουλάχιστον πάνω από το μηδέν), τις απότομες καμπύλες αποδόσεων (καθώς οι τράπεζες δανείζουν προς το κράτος μέσω ομολόγων και δανείζουν προς την οικονομία μέσω των δανείων).

Ως εκ τούτου, οι τράπεζες του πλανήτη αντιμετωπίζουν ένα δίπτυχο προβλημάτων από τα μηδενικά έως αρνητικά επιτόκια και τις γενικά ανεστραμμένες καμπύλες αποδόσεων.

Αναμφισβήτητα, αυτοί οι παράγοντες είναι οι λόγοι για τους οποίους οι ευρωπαϊκές τραπεζικές μετοχές διόρθωσαν πρόσφατα κάτω από τα χαμηλά επίπεδα της παγκόσμιας χρηματοπιστωτικής κρίσης.

Οι μετοχές των τραπεζών της ευρωζώνης έπεσαν χαμηλότερα τον περασμένο μήνα από ότι παρατηρήθηκε κατά τη διάρκεια του χειρότερου οικονομικού πανικού της ύφεσης.

Δεν είναι πολύ καλύτερα τα πράγματα στον υπόλοιπο ανεπτυγμένο κόσμο, ακόμη και στις ΗΠΑ, που τουλάχιστον προς το παρόν εξακολουθούν να έχουν θετικά επιτόκια, παρά την ανεστραμμένη καμπύλη αποδόσεων

Η καταστροφή που προκαλεί η πολιτική των αρνητικών επιτοκίων

Ο John Maynard Keynes, ο πατέρας των κεϋνσιανών οικονομικών πρέπει να χαμογελάει όπου και εάν βρίσκεται η ψυχή του.

Το μέγα πρόβλημα παγκοσμίως είναι σχεδόν αδύνατο να έχουμε μια υγιή οικονομία χωρίς ένα υγιές τραπεζικό σύστημα.

Όπως γνωρίζουμε, τα μηδενικά έως αρνητικά επιτόκια έχουν υποχρεώσει τους πολύ συντηρητικούς επενδυτές να στραφούν στις μετοχές, ενώ οι τράπεζες προσφέρουν στις επιχειρήσεις φθηνή χρηματοδότηση ώστε να συνεχίσουν την στρατηγική της επαναγοράς ιδίων μετοχών.

Αυτοί είναι σίγουρα δύο βασικοί λόγοι για τους οποίους το S & P 500 έχει αξιοσημείωτα ανθεκτικός παρά τον μακρύ και αυξανόμενο κατάλογο των κινδύνων στις ΗΠΑ και διεθνώς.

Αυτός είναι ο λόγος για τον οποίο οι αμερικανικές μετοχές διαπραγματεύονται σε ένα από τα πιο υψηλά πολλαπλάσια των συνολικών εταιρικών κερδών που παρατηρήθηκαν ποτέ, εκτός των τελευταίων ετών της τεχνολογικής φούσκας.

Παρά την μεγάλη πτωτική αναθεώρηση των κερδών προ φόρων, τα κέρδη μετά από φόρους ανά μετοχή παραμένουν αρκετά υψηλά, αν και μειώνονται σταδιακά.

Για την ιστορία ο S&P 500 αυξήθηκε μόλις 5% από τον Ιανουάριο του 2018, παρά το πρόσφατο ράλι.

Υπάρχουν κάποιες μετοχές που ξεχωρίζουν.

Ο τομέας της ενέργειας προσφέρει μακράν τις πιο ενδιαφέρουσες αποδόσεις, που φθάνουν το 10%.

Είναι απογοητευτικό το γεγονός ότι οι επενδυτές πρέπει να αναλάβουν υψηλούς κινδύνους για να κερδίσουν αποδόσεις 4% ή 5%, αλλά αυτή η πραγματικότητα δεν είναι πιθανό να αλλάξει στο ορατό μέλλον.

Στην πραγματικότητα, αν οι ΗΠΑ πλησιάζουν την ύφεση, οι αποδόσεις είναι σχεδόν βέβαιο ότι θα επιδεινωθούν δεν θα πάνε καλύτερα.

Ένας μεγάλος κίνδυνος που θα μπορούσε ασφαλώς να προκαλέσει μεγάλη πτώση στις μετοχές, όπως είδαμε στα τέλη του 2018, είναι αυτό που συμβαίνει στο πολιτικό μέτωπο ενόψει των νέων αμερικανικών εκλογών.

Αν ο Trump αποφασίσει να εγκαταλείψει τον εμπορικό πόλεμο κατά της Κίνας, θα μπορούσε να δώσει ώθηση σε μια αγορά που συνεχίζει ανοδικά για 11 χρόνια.

Συμπέρασμα

Τα στοιχεία δείχνουν ότι οι ΗΠΑ θα υπομείνουν μια ύφεση το 2020 αλλά θα είναι ήπια.

www.bankingnews.gr

Σχόλια αναγνωστών