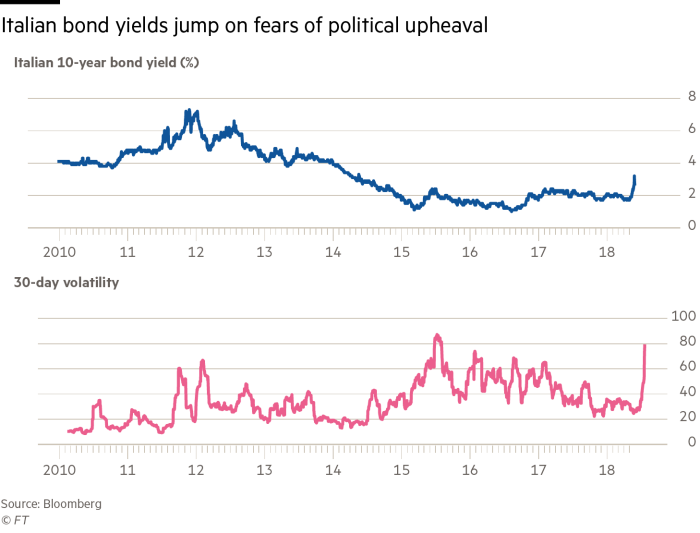

Το βασικό μάθημα της ιταλικής πολιτικής κρίσης -που οδήγησε και σε σημαντικές απώλειες στα χρηματιστήρια και στην εκτόξευση των αποδόσεων των ιταλικών ομολόγων- είναι ότι ο φαύλος κύκλος που δημιουργεί μια απευθείας σχέση μεταξύ των χωρών της ευρωζώνης και των τραπεζικών συστημάτων είναι ακόμα σε ισχύ.

Αυτό επισημαίνεται σε δημοσίευμα των Financial Times σχετικά με την πολιτική κρίση στην Ιταλία.

Λίγες ώρες αφού ο πρόεδρος της Ιταλίας, Sergio Mattarella απέρριψε τον Paolo Savona για τη θέση του υπουργού Οικονομικών, επικράτησε πανικός στους επενδυτές οι οποίοι προσπαθούσαν να εντοπίσουν ποιες τράπεζες ήταν περισσότερες εκτεθειμένες στα ιταλικά κρατικά ομόλογα.

Αν και τελικά η κρίση ξεπεράστηκε καθώς το Κίνημα των Πέντε Αστέρων και η Λέγκα πρότειναν άλλο υπουργό Οικονομικών, η πρώτη αντίδραση των επενδυτών ήταν εμπειρική.

«Οι επενδυτές έχουν καεί πριν -πιο πρόσφατα όταν η Ελλάδα φλέρταρε με την έξοδο από την ευρωζώνη το 2015- ζημιώνοντας το δικό της τραπεζικό σύστημα και προκαλώντας ζημίες σε πολλές ξένες τράπεζες που είχαν επενδύσεις σε ελληνικά κρατικά ομόλογα» επισημαίνεται στο δημοσίευμα των Financial Times.

«Ο φαύλος κύκλος υπάρχει ακόμα.

Όσο περισσότερο διαρκεί η μεταβλητότητα και τα spreads των ιταλικών ομολόγων διευρύνονται, τόσο πιο πιθανό είναι να υπάρξει μια αλληλεπίδραση μεταξύ των τραπεζών.

Είναι σχεδόν δεδομένο» επισημαίνει ο Filippo Alloatti της Hermes Investment Management.

Το ενδεχόμενο να διεξαχθεί ένα δημοψήφισμα για την αποχώρηση της Ιταλίας από την ευρωζώνη αν και δεν θεωρείται πιθανό σενάριο, ωστόσο απλά και μόνο μια μικρή πιθανότητα να συμβεί έκανε τη Moody's να προειδοποιήσει τη χώρα για υποβάθμιση.

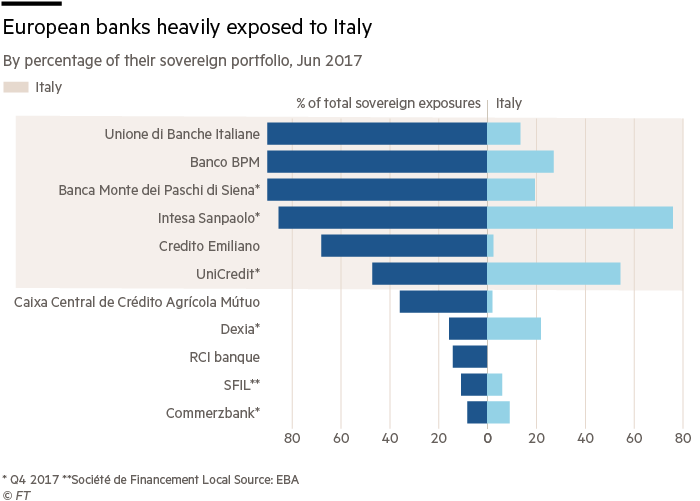

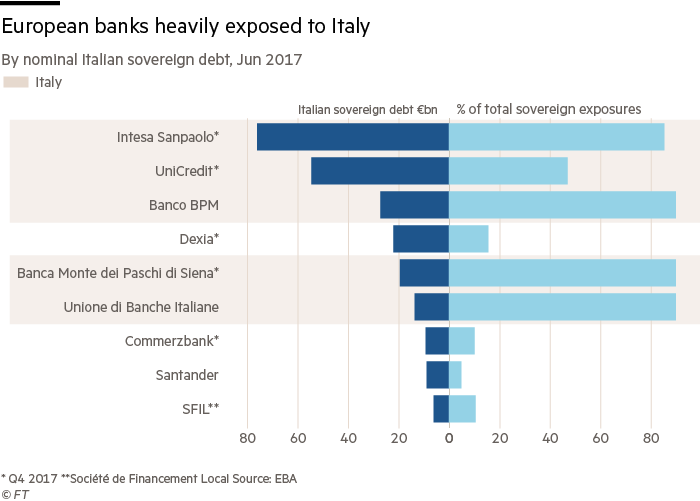

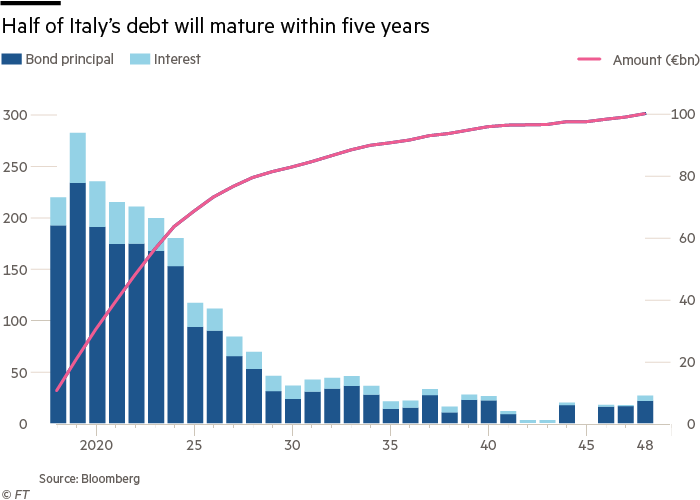

Σημειώνεται ότι οι ιταλικές τράπεζες είναι αρκετά εκτεθειμένες, με τα ιταλικά ομόλογα να αντιπροσωπεύουν σχεδόν το 10% των assets όπου έχουν επενδύσει.

Αυτό είναι το υψηλότερο ποσοστό σε σχέση με τις άλλες ευρωπαϊκές χώρες, παρ' όλο που τα τελευταία χρόνια έχει περιοριστεί.

Ωστόσο, εκτεθειμένες στα ιταλικά ομόλογα είναι και οι τράπεζες στην Ισπανία, στο Βέλγιο, τη Γερμανία και τη Γαλλία.

Εκτεθειμένες είναι και οι ασφαλιστικές εταιρείες.

Ενδεικτικά αναφέρεται ότι η ιταλική Generali έχει τη μεγαλύτερη έκθεση στα ιταλικά ομόλογα.

Το γεγονός λοιπόν ότι οι ευρωπαϊκές τράπεζες είναι σε μεγάλο βαθμό εκτεθειμένες στα ιταλικά ομόλογα, εξηγεί γιατί το sell off της περασμένης εβδομάδας ήταν τόσο διευρυμένο.

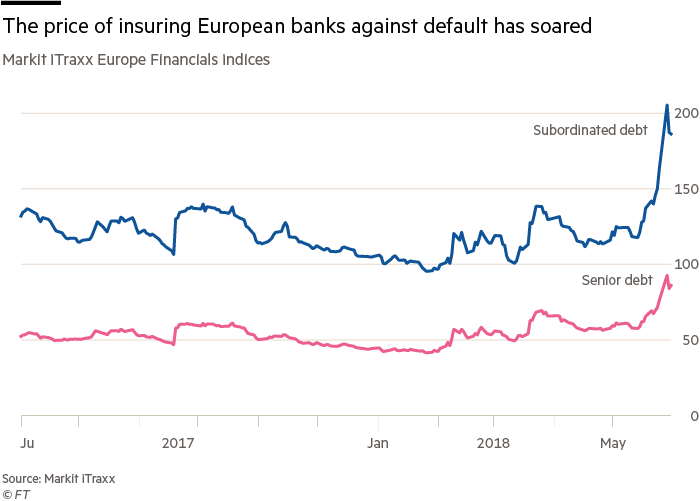

Αντίστοιχα, το κόστος ασφάλισης έναντι default από τις ευρωπαϊκές τράπεζες σημείωσε άνοδο, καθώς ο δείκτης iTraxx της Markit αυξήθηκε περισσότερο από 50% για να φτάσει στο ανώτατο επίπεδό του για περισσότερο από ένα χρόνο.

Σύμφωνα με το ίδιο δημοσίευμα, ο φόβος τροφοδοτείται επίσης από τις μνήμες της το πως η Lehman Brothers και η ελληνική κρίση χρέους εξέθεσε τους δεσμούς μεταξύ των τραπεζών, που αλληλοχρηματοδοτούνται μέσω των repos κλπ.

Ωστόσο, υπάρχουν κι άλλοι λόγοι για τους οποίους το σοκ στην ιταλική αγορά ομόλογα ζημίωσε τον ευρύτερο τραπεζικό τομέα.

Κι αυτό εκτός του ότι αυξήθηκε τα κόστη χρηματοδότηση, περιορίστηκαν και οι ελπίδες για αύξηση των επιτοκίων από την ΕΚΤ.

Σημειώνεται ότι τα χαμηλά επιτόκια ζημιώνουν τους ισολογισμούς των τραπεζών.

Την ίδια στιγμή, αν και σε πρώτη φάση οι ιταλικές τράπεζες να επωφεληθούν βραχυπρόθεσμα από τις υψηλότερες αποδόσεις ομολόγων, η πολιτική κρίση στη Ρώμη θα είναι αρνητική για τις ίδιες.

Κι αυτό γιατί θα επηρεάζει τη διαδικασία εξυγίανσης τους και της πώλησης των NPLs τους.

www.bankingnews.gr

Αυτό επισημαίνεται σε δημοσίευμα των Financial Times σχετικά με την πολιτική κρίση στην Ιταλία.

Λίγες ώρες αφού ο πρόεδρος της Ιταλίας, Sergio Mattarella απέρριψε τον Paolo Savona για τη θέση του υπουργού Οικονομικών, επικράτησε πανικός στους επενδυτές οι οποίοι προσπαθούσαν να εντοπίσουν ποιες τράπεζες ήταν περισσότερες εκτεθειμένες στα ιταλικά κρατικά ομόλογα.

Αν και τελικά η κρίση ξεπεράστηκε καθώς το Κίνημα των Πέντε Αστέρων και η Λέγκα πρότειναν άλλο υπουργό Οικονομικών, η πρώτη αντίδραση των επενδυτών ήταν εμπειρική.

«Οι επενδυτές έχουν καεί πριν -πιο πρόσφατα όταν η Ελλάδα φλέρταρε με την έξοδο από την ευρωζώνη το 2015- ζημιώνοντας το δικό της τραπεζικό σύστημα και προκαλώντας ζημίες σε πολλές ξένες τράπεζες που είχαν επενδύσεις σε ελληνικά κρατικά ομόλογα» επισημαίνεται στο δημοσίευμα των Financial Times.

«Ο φαύλος κύκλος υπάρχει ακόμα.

Όσο περισσότερο διαρκεί η μεταβλητότητα και τα spreads των ιταλικών ομολόγων διευρύνονται, τόσο πιο πιθανό είναι να υπάρξει μια αλληλεπίδραση μεταξύ των τραπεζών.

Είναι σχεδόν δεδομένο» επισημαίνει ο Filippo Alloatti της Hermes Investment Management.

Το ενδεχόμενο να διεξαχθεί ένα δημοψήφισμα για την αποχώρηση της Ιταλίας από την ευρωζώνη αν και δεν θεωρείται πιθανό σενάριο, ωστόσο απλά και μόνο μια μικρή πιθανότητα να συμβεί έκανε τη Moody's να προειδοποιήσει τη χώρα για υποβάθμιση.

Σημειώνεται ότι οι ιταλικές τράπεζες είναι αρκετά εκτεθειμένες, με τα ιταλικά ομόλογα να αντιπροσωπεύουν σχεδόν το 10% των assets όπου έχουν επενδύσει.

Αυτό είναι το υψηλότερο ποσοστό σε σχέση με τις άλλες ευρωπαϊκές χώρες, παρ' όλο που τα τελευταία χρόνια έχει περιοριστεί.

Ωστόσο, εκτεθειμένες στα ιταλικά ομόλογα είναι και οι τράπεζες στην Ισπανία, στο Βέλγιο, τη Γερμανία και τη Γαλλία.

Εκτεθειμένες είναι και οι ασφαλιστικές εταιρείες.

Ενδεικτικά αναφέρεται ότι η ιταλική Generali έχει τη μεγαλύτερη έκθεση στα ιταλικά ομόλογα.

Το γεγονός λοιπόν ότι οι ευρωπαϊκές τράπεζες είναι σε μεγάλο βαθμό εκτεθειμένες στα ιταλικά ομόλογα, εξηγεί γιατί το sell off της περασμένης εβδομάδας ήταν τόσο διευρυμένο.

Αντίστοιχα, το κόστος ασφάλισης έναντι default από τις ευρωπαϊκές τράπεζες σημείωσε άνοδο, καθώς ο δείκτης iTraxx της Markit αυξήθηκε περισσότερο από 50% για να φτάσει στο ανώτατο επίπεδό του για περισσότερο από ένα χρόνο.

Σύμφωνα με το ίδιο δημοσίευμα, ο φόβος τροφοδοτείται επίσης από τις μνήμες της το πως η Lehman Brothers και η ελληνική κρίση χρέους εξέθεσε τους δεσμούς μεταξύ των τραπεζών, που αλληλοχρηματοδοτούνται μέσω των repos κλπ.

Ωστόσο, υπάρχουν κι άλλοι λόγοι για τους οποίους το σοκ στην ιταλική αγορά ομόλογα ζημίωσε τον ευρύτερο τραπεζικό τομέα.

Κι αυτό εκτός του ότι αυξήθηκε τα κόστη χρηματοδότηση, περιορίστηκαν και οι ελπίδες για αύξηση των επιτοκίων από την ΕΚΤ.

Σημειώνεται ότι τα χαμηλά επιτόκια ζημιώνουν τους ισολογισμούς των τραπεζών.

Την ίδια στιγμή, αν και σε πρώτη φάση οι ιταλικές τράπεζες να επωφεληθούν βραχυπρόθεσμα από τις υψηλότερες αποδόσεις ομολόγων, η πολιτική κρίση στη Ρώμη θα είναι αρνητική για τις ίδιες.

Κι αυτό γιατί θα επηρεάζει τη διαδικασία εξυγίανσης τους και της πώλησης των NPLs τους.

www.bankingnews.gr

Σχόλια αναγνωστών