γράφει : Πέτρος Λεωτσάκος

Μαύρα σύννεφα σκιάζουν τον ουρανό του ελληνικού banking. Να σημειωθεί ότι είναι οριστικό οι τράπεζες δεν θα πάρουν τελικώς παράταση 3-5 μηνών αλλά οριακή ανοχή ελάχιστων εβδομάδων μετά τον Απρίλιο στο καλύτερο σενάριο.

Η απαξίωση του ιδιώτη μετόχου, προσεχώς, δεν θα έχει ιστορικό προηγούμενο και για μια ακόμη φορά η εγκληματική απρονοησία του χρεοκοπημένου οικονομικά και ηθικά ελληνικού δημοσίου θα αποτελέσει αιτία και αφορμή για μια ακόμη οικονομική τραγωδία.

Η απαξίωση του ιδιώτη μετόχου, προσεχώς, δεν θα έχει ιστορικό προηγούμενο και για μια ακόμη φορά η εγκληματική απρονοησία του χρεοκοπημένου οικονομικά και ηθικά ελληνικού δημοσίου θα αποτελέσει αιτία και αφορμή για μια ακόμη οικονομική τραγωδία.

Μόνο ένα ερώτημα τίθεται οι τράπεζες έχουν ήδη λάβει τα 27,5 δις ευρώ για την ανακεφαλαιοποίηση τους απομένει μόνο η κατανομή σε κοινές μετοχές και ομολογιακά μετατρέψιμα σε μετοχές αλλά η χρηματιστηριακή τους αξία ανέρχεται στα 2,5 δις ευρώ.

Μάλιστα αυτά τα 2,5 δις ευρώ το επόμενο διάστημα δεν θα αντικατοπτρίζουν πραγματικές αξίες καθώς προβλέπεται περαιτέρω πτώση.

Τα 2,5 δις ευρώ κεφαλαιοποίηση των τραπεζών θεωρούνται ή θα θεωρούνται προσεχώς ακριβή αποτίμηση.

Όλα αυτά συνέβησαν γιατί άφησαν το τραπεζικό σύστημα να χρεοκοπήσει.

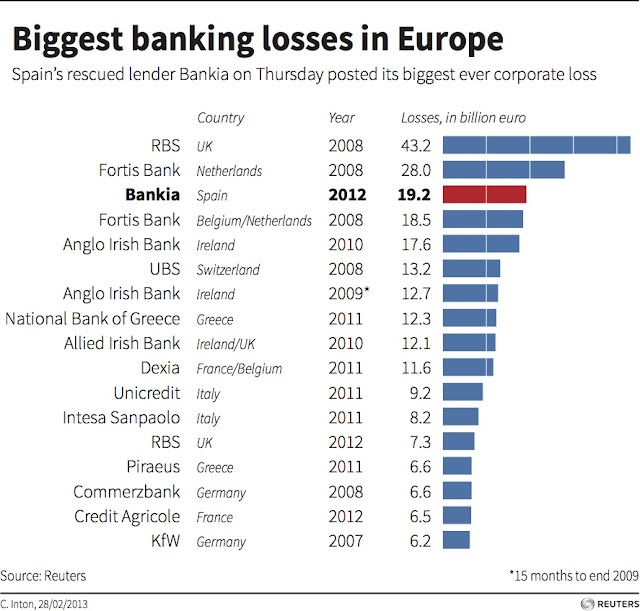

Δεν είναι τυχαίο ότι στις 20 μεγαλύτερες ζημίες στο banking στην Ευρώπη 2 ελληνικές και ειδικά η Εθνική φιγουράρει στην 8η θέση.

Το ελληνικό κράτος, η απρονοησία των πολιτικών, των ακατάλληλων πολιτικών δημιούργησαν εκ του μηδενός ένα πρόβλημα χρεοκοπώντας και αποδομώντας το ελληνικό banking.

Πολύ άμεσα, όχι σήμερα αλλά πολύ άμεσα θα παρουσιάσουμε κάποιες νέες παραμέτρους που όχι μόνο προβληματίζουν αλλά θα αποδείξουν ότι η πίεση που θα ασκηθεί προσεχώς θα είναι πολύ μεγάλη ακόμη και αν επιχειρήσουν ωραιοποιήσεις.

Πρόσφατα παρουσιάσαμε μέρος της διαδικασίας των αμκ που θα υιοθετηθεί.

Την επαναλαμβάνουμε καθώς πιστεύουμε ότι είναι χρήσιμη.

Η αντίστροφη μέτρηση έχει ξεκινήσει πολύ σύντομα θα ανακοινωθούν τα χρονοδιαγράμματα για τις αμκ των τραπεζών ειδικά για την Alpha και Πειραιώς.

Η τιμή μιας αμκ προσδιορίζεται στις επικείμενες αυξήσεις κεφαλαίου από τον μέσο όρο των τελευταίων 50 συνεδριάσεων μείον 50% δηλαδή με discount 50%.

Αν ο μέσος όρος των τελευταίων 50 συνεδριάσεων την ημέρα ανακοίνωσης της τιμής της αμκ είναι το 1 ευρώ θα υπάρξει έκπτωση 50% δηλαδή 0,50 ευρώ που θα είναι και η τιμή της αμκ.

Αυτή είναι η τεχνική διαδικασία προσδιορισμού της αμκ.

Το ερώτημα παραμένει ποια είναι η δίκαιη τιμή;

Η απάντηση που θα δώσουμε θα είναι πολύ ξεκάθαρη.

Υπάρχουν 3 τράπεζες η νέα Εθνική με αρνητική καθαρή θέση περί τα 3,5-4 δις ευρώ η Πειραιώς με αρνητική καθαρή θέση περί τα 2,5 δις και η Alpha που ουσιαστικά βρίσκεται στο μηδέν.

Στις τράπεζες με αρνητική καθαρή θέση πρέπει να αποτιμηθούν 2 παράμετροι.

1)Στα 5,3 δις ευρώ της αμκ της Πειραιώς τα 2,5 δις ευρώ δεν θα πάνε στα ταμεία της Πειραιώς αλλά θα καλύψουν την αρνητική καθαρή θέση.

Στα 530 εκατ που αντιστοιχεί στο 10% της ελάχιστης συμμετοχής τα 250 εκατ δεν θα πάνε στα ταμεία αλλά θα καλύψουν την αναλογούσα συμμετοχή στην κάλυψη της αρνητικής καθαρής θέσης.

Δηλαδή οι επενδυτές του 10% θα επενδύσουν 530 εκατ αλλά στα ταμεία της Πειραιώς θα καταλήξουν μόνο 280 εκατ ευρώ.

2)Οι τράπεζες με αρνητική καθαρή θέση έχουν P/BV τιμή προς λογιστική αξία από 1,45 και υψηλότερα.

Η Deutsche bank έχει P/BV 0,7 περίπου.

Το P/BV αποτελεί την τρέχουσα περίοδο τον πιο σοβαρό χρηματοοικονομικό δείκτη που συσχετίζει καθαρή αξία με κεφαλαιοποίηση και αποτυπώνει πιο ρεαλιστικά την δίκαιη αξία.

Οι ελληνικές τράπεζες λοιπόν ανακεφαλαιοποιούνται και μέρος των χρημάτων θα καλύψει τρύπες άρα δεν θα καταλήξουν στα ταμεία και είναι και πανάκριβες με βάση τον μόνο αξιόπιστο δείκτη P/BV.

Άρα ποια είναι η δίκαιη τιμή στις αμκ;

Με όρους πραγματικούς οι τιμές των αμκ θα έπρεπε να υλοποιηθούν μεταξύ 0,05 και 0,10 ευρώ με τις απαραίτητες αναπροσαρμογές μέσω των reverse spilt καθώς δεν επιτρέπεται τιμή αμκ να είναι κάτω των 0,30 ευρώ.

Μπορεί να σας φαίνεται ακραίο και για ορισμένους εξωπραγματικό αλλά γεγονός είναι ότι η πραγματική αξία των ελληνικών τραπεζών με όρους χρηματιστηριακούς είναι κοντά στο μηδέν. Δεν λέμε ότι θα πάνε μηδέν αλλά ότι η πραγματική αξία είναι κοντά στο μηδέν και δυστυχώς αυτό είναι η πικρή αλήθεια.

Όμως και με όρους κεφαλαίου πάλι κοντά στο μηδέν είναι καθώς π.χ. η Εθνική αν δεχθούμε ότι καλύπτει το 10% της αμκ των 11 δις ευρώ σε σύνολο κεφαλαιακών αναγκών 15,5 δις ευρώ το πραγματικό κεφάλαιο θα είναι 1 δις και θα χρωστάει μαζί με τις προνομιούχες 16,5 δις ευρώ.

Ποια μπορεί να είναι η αξία του 1 δις όταν η τράπεζα θα χρωστάει στο ΤΧΣ και στο κράτος 16,5 δις ευρώ;

Τι μας δείχνουν όλα αυτά τα στοιχεία ότι το ΤΧΣ εύλογα δεν θα παρέμβει στην τιμή αλλά ταυτόχρονα γνωρίζει ότι η τιμή εκκίνησης δηλαδή η τιμή της αμκ θα είναι εκ των πραγμάτων υπερβολικά, υπερβολικά χαμηλή.

Ετοιμάζουν κερδοσκοπικό παιχνίδι…..

Εν τω μεταξύ ορισμένοι επενδυτές σχεδιάζουν τις επόμενες κερδοσκοπικές τους κινήσεις με επίκεντρο τις αυξήσεις κεφαλαίου.

Η διαδικασία που θα ακολουθεί είναι η εξής.

Ας αναφέρουμε ως παράδειγμα την αύξηση κεφαλαίου της Alpha bank ύψους 2,5 δις ευρώ.

Θα συγκληθεί έκτακτη γενική συνέλευση που χρειάζεται αυξημένη απαρτία και θα ακολουθήσουν οι επαναληπτικές γενικές συνελεύσεις μέχρι να εγκριθεί από τους μετόχους. Η διαδικασία αυτή θα υλοποιηθεί με ταχύτατες διαδικασίες όπως ορίζει ο νόμος για την ανακεφαλαιοποίηση των τραπεζών.

Ας υποθέσουμε ότι 8 Απριλίου ημέρα Δευτέρα ξεκινάει η αύξηση κεφαλαίου.

Η τιμή της αμκ θα έχει καθοριστεί προς τα τέλη Μαρτίου λόγω και του ενημερωτικού δελτίου.

Με τωρινές παραδοχές και με έκπτωση 50% στις τελευταίες 50 μέρες η τιμή προσδιορίζεται σε 0,65 ευρώ.

Θα εκδοθούν 3,77 δις μετοχές με τιμή 0,65 ευρώ. Πιθανότατα να υπάρξει reverse split αλλά αυτό είναι λογιστικό ζήτημα.

Με την έναρξη της διαπραγμάτευσης των δικαιωμάτων θα εκδοθούν δικαιώματα για το σύνολο της αμκ των 2,5 δις ευρώ δηλαδή δισεκατομμύρια δικαιώματα.

Κατά την διαπραγμάτευση των δικαιωμάτων και βεβαίως με την αποκοπή θα έχει κορυφώσει η πίεση στην μετοχή της τράπεζας εν προκειμένω της Alpha bank.

Στο σενάριο της Alpha καλύπτεται το 10% μετά βεβαιότητας και όσοι επενδυτές συμμετάσχουν πέραν από Credit Agricole, Κωστόπουλο και Paramaount από το Κατάρ θα έχουν και την δυνατότητα απόκτησης warrants.

Για κάθε μια μετοχή θα αντιστοιχούν ανάλογα δικαιώματα τα οποία είναι διαπραγματεύσιμα στο χρηματιστήριο και μεταβιβάσιμα δηλαδή θα μπορούν οι επενδυτές να προβαίνουν σε αγοραπωλησίες.

Το κερδοσκοπικό παιχνίδι που θα υπάρξει θα έχει 2 άξονες.

1)στον καθορισμό της δίκαιης τιμής των warrants και 2) στο ενδεχόμενο επενδυτές να πουλάνε μετοχές και να κρατάνε τα warrants να πουλάνε τις μετοχές και να κρατάνε τίτλους που δεν έχουν εσωτερική αξία γιατί είναι δωρεάν.

Δηλαδή υπάρχει μεγάλη πιθανότητα επενδυτές πέραν από τους βασικούς να πουλήσουν τις μετοχές και να κρατήσουν τα warrants.

Σε κάθε περίπτωση πάντως κερδοσκοπία θα υπάρξει και θα είναι εντονότατη.

Οι μεγαλύτερες ζημίες που σημειώθηκαν στο banking της Ευρώπης.....

------------------------------------------------------------------------------------------------

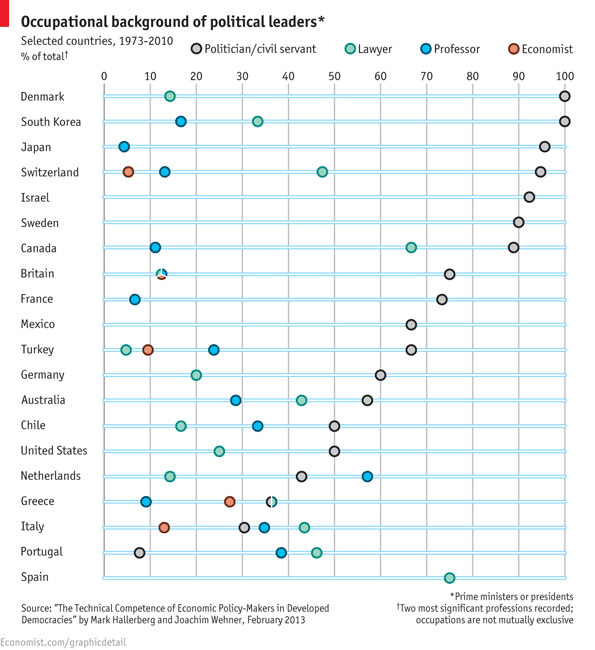

Οι πολιτικοί που κυβέρνησαν τον πλανήτη και το επάγγελμα τους....

www.bankingnews.gr

Μάλιστα αυτά τα 2,5 δις ευρώ το επόμενο διάστημα δεν θα αντικατοπτρίζουν πραγματικές αξίες καθώς προβλέπεται περαιτέρω πτώση.

Τα 2,5 δις ευρώ κεφαλαιοποίηση των τραπεζών θεωρούνται ή θα θεωρούνται προσεχώς ακριβή αποτίμηση.

Όλα αυτά συνέβησαν γιατί άφησαν το τραπεζικό σύστημα να χρεοκοπήσει.

Δεν είναι τυχαίο ότι στις 20 μεγαλύτερες ζημίες στο banking στην Ευρώπη 2 ελληνικές και ειδικά η Εθνική φιγουράρει στην 8η θέση.

Το ελληνικό κράτος, η απρονοησία των πολιτικών, των ακατάλληλων πολιτικών δημιούργησαν εκ του μηδενός ένα πρόβλημα χρεοκοπώντας και αποδομώντας το ελληνικό banking.

Πολύ άμεσα, όχι σήμερα αλλά πολύ άμεσα θα παρουσιάσουμε κάποιες νέες παραμέτρους που όχι μόνο προβληματίζουν αλλά θα αποδείξουν ότι η πίεση που θα ασκηθεί προσεχώς θα είναι πολύ μεγάλη ακόμη και αν επιχειρήσουν ωραιοποιήσεις.

Πρόσφατα παρουσιάσαμε μέρος της διαδικασίας των αμκ που θα υιοθετηθεί.

Την επαναλαμβάνουμε καθώς πιστεύουμε ότι είναι χρήσιμη.

Η αντίστροφη μέτρηση έχει ξεκινήσει πολύ σύντομα θα ανακοινωθούν τα χρονοδιαγράμματα για τις αμκ των τραπεζών ειδικά για την Alpha και Πειραιώς.

Η τιμή μιας αμκ προσδιορίζεται στις επικείμενες αυξήσεις κεφαλαίου από τον μέσο όρο των τελευταίων 50 συνεδριάσεων μείον 50% δηλαδή με discount 50%.

Αν ο μέσος όρος των τελευταίων 50 συνεδριάσεων την ημέρα ανακοίνωσης της τιμής της αμκ είναι το 1 ευρώ θα υπάρξει έκπτωση 50% δηλαδή 0,50 ευρώ που θα είναι και η τιμή της αμκ.

Αυτή είναι η τεχνική διαδικασία προσδιορισμού της αμκ.

Το ερώτημα παραμένει ποια είναι η δίκαιη τιμή;

Η απάντηση που θα δώσουμε θα είναι πολύ ξεκάθαρη.

Υπάρχουν 3 τράπεζες η νέα Εθνική με αρνητική καθαρή θέση περί τα 3,5-4 δις ευρώ η Πειραιώς με αρνητική καθαρή θέση περί τα 2,5 δις και η Alpha που ουσιαστικά βρίσκεται στο μηδέν.

Στις τράπεζες με αρνητική καθαρή θέση πρέπει να αποτιμηθούν 2 παράμετροι.

1)Στα 5,3 δις ευρώ της αμκ της Πειραιώς τα 2,5 δις ευρώ δεν θα πάνε στα ταμεία της Πειραιώς αλλά θα καλύψουν την αρνητική καθαρή θέση.

Στα 530 εκατ που αντιστοιχεί στο 10% της ελάχιστης συμμετοχής τα 250 εκατ δεν θα πάνε στα ταμεία αλλά θα καλύψουν την αναλογούσα συμμετοχή στην κάλυψη της αρνητικής καθαρής θέσης.

Δηλαδή οι επενδυτές του 10% θα επενδύσουν 530 εκατ αλλά στα ταμεία της Πειραιώς θα καταλήξουν μόνο 280 εκατ ευρώ.

2)Οι τράπεζες με αρνητική καθαρή θέση έχουν P/BV τιμή προς λογιστική αξία από 1,45 και υψηλότερα.

Η Deutsche bank έχει P/BV 0,7 περίπου.

Το P/BV αποτελεί την τρέχουσα περίοδο τον πιο σοβαρό χρηματοοικονομικό δείκτη που συσχετίζει καθαρή αξία με κεφαλαιοποίηση και αποτυπώνει πιο ρεαλιστικά την δίκαιη αξία.

Οι ελληνικές τράπεζες λοιπόν ανακεφαλαιοποιούνται και μέρος των χρημάτων θα καλύψει τρύπες άρα δεν θα καταλήξουν στα ταμεία και είναι και πανάκριβες με βάση τον μόνο αξιόπιστο δείκτη P/BV.

Άρα ποια είναι η δίκαιη τιμή στις αμκ;

Με όρους πραγματικούς οι τιμές των αμκ θα έπρεπε να υλοποιηθούν μεταξύ 0,05 και 0,10 ευρώ με τις απαραίτητες αναπροσαρμογές μέσω των reverse spilt καθώς δεν επιτρέπεται τιμή αμκ να είναι κάτω των 0,30 ευρώ.

Μπορεί να σας φαίνεται ακραίο και για ορισμένους εξωπραγματικό αλλά γεγονός είναι ότι η πραγματική αξία των ελληνικών τραπεζών με όρους χρηματιστηριακούς είναι κοντά στο μηδέν. Δεν λέμε ότι θα πάνε μηδέν αλλά ότι η πραγματική αξία είναι κοντά στο μηδέν και δυστυχώς αυτό είναι η πικρή αλήθεια.

Όμως και με όρους κεφαλαίου πάλι κοντά στο μηδέν είναι καθώς π.χ. η Εθνική αν δεχθούμε ότι καλύπτει το 10% της αμκ των 11 δις ευρώ σε σύνολο κεφαλαιακών αναγκών 15,5 δις ευρώ το πραγματικό κεφάλαιο θα είναι 1 δις και θα χρωστάει μαζί με τις προνομιούχες 16,5 δις ευρώ.

Ποια μπορεί να είναι η αξία του 1 δις όταν η τράπεζα θα χρωστάει στο ΤΧΣ και στο κράτος 16,5 δις ευρώ;

Τι μας δείχνουν όλα αυτά τα στοιχεία ότι το ΤΧΣ εύλογα δεν θα παρέμβει στην τιμή αλλά ταυτόχρονα γνωρίζει ότι η τιμή εκκίνησης δηλαδή η τιμή της αμκ θα είναι εκ των πραγμάτων υπερβολικά, υπερβολικά χαμηλή.

Ετοιμάζουν κερδοσκοπικό παιχνίδι…..

Εν τω μεταξύ ορισμένοι επενδυτές σχεδιάζουν τις επόμενες κερδοσκοπικές τους κινήσεις με επίκεντρο τις αυξήσεις κεφαλαίου.

Η διαδικασία που θα ακολουθεί είναι η εξής.

Ας αναφέρουμε ως παράδειγμα την αύξηση κεφαλαίου της Alpha bank ύψους 2,5 δις ευρώ.

Θα συγκληθεί έκτακτη γενική συνέλευση που χρειάζεται αυξημένη απαρτία και θα ακολουθήσουν οι επαναληπτικές γενικές συνελεύσεις μέχρι να εγκριθεί από τους μετόχους. Η διαδικασία αυτή θα υλοποιηθεί με ταχύτατες διαδικασίες όπως ορίζει ο νόμος για την ανακεφαλαιοποίηση των τραπεζών.

Ας υποθέσουμε ότι 8 Απριλίου ημέρα Δευτέρα ξεκινάει η αύξηση κεφαλαίου.

Η τιμή της αμκ θα έχει καθοριστεί προς τα τέλη Μαρτίου λόγω και του ενημερωτικού δελτίου.

Με τωρινές παραδοχές και με έκπτωση 50% στις τελευταίες 50 μέρες η τιμή προσδιορίζεται σε 0,65 ευρώ.

Θα εκδοθούν 3,77 δις μετοχές με τιμή 0,65 ευρώ. Πιθανότατα να υπάρξει reverse split αλλά αυτό είναι λογιστικό ζήτημα.

Με την έναρξη της διαπραγμάτευσης των δικαιωμάτων θα εκδοθούν δικαιώματα για το σύνολο της αμκ των 2,5 δις ευρώ δηλαδή δισεκατομμύρια δικαιώματα.

Κατά την διαπραγμάτευση των δικαιωμάτων και βεβαίως με την αποκοπή θα έχει κορυφώσει η πίεση στην μετοχή της τράπεζας εν προκειμένω της Alpha bank.

Στο σενάριο της Alpha καλύπτεται το 10% μετά βεβαιότητας και όσοι επενδυτές συμμετάσχουν πέραν από Credit Agricole, Κωστόπουλο και Paramaount από το Κατάρ θα έχουν και την δυνατότητα απόκτησης warrants.

Για κάθε μια μετοχή θα αντιστοιχούν ανάλογα δικαιώματα τα οποία είναι διαπραγματεύσιμα στο χρηματιστήριο και μεταβιβάσιμα δηλαδή θα μπορούν οι επενδυτές να προβαίνουν σε αγοραπωλησίες.

Το κερδοσκοπικό παιχνίδι που θα υπάρξει θα έχει 2 άξονες.

1)στον καθορισμό της δίκαιης τιμής των warrants και 2) στο ενδεχόμενο επενδυτές να πουλάνε μετοχές και να κρατάνε τα warrants να πουλάνε τις μετοχές και να κρατάνε τίτλους που δεν έχουν εσωτερική αξία γιατί είναι δωρεάν.

Δηλαδή υπάρχει μεγάλη πιθανότητα επενδυτές πέραν από τους βασικούς να πουλήσουν τις μετοχές και να κρατήσουν τα warrants.

Σε κάθε περίπτωση πάντως κερδοσκοπία θα υπάρξει και θα είναι εντονότατη.

Οι μεγαλύτερες ζημίες που σημειώθηκαν στο banking της Ευρώπης.....

------------------------------------------------------------------------------------------------

Οι πολιτικοί που κυβέρνησαν τον πλανήτη και το επάγγελμα τους....

www.bankingnews.gr

Σχόλια αναγνωστών