Υπήρχε άλλος δρόμος για τις 18 τράπεζες που εξαγοράστηκαν μαζί με τις συνεταιριστικές;

Έχουν περάσει τουλάχιστον 2,5-3 χρόνια από τις μεγάλες εξαγορές στο ελληνικό τραπεζικό σύστημα στην Ελλάδα οι οποίες πραγματοποιήθηκαν με γνώμονα την συστημική ευστάθεια...

Αναλύουμε 13 τράπεζες και δεν συμπεριλαμβάνουμε τις συνεταιριστικές που είχαν απειροελάχιστη επίδραση στα οικονομικά μεγέθη των 4 συστημικών τραπεζών.

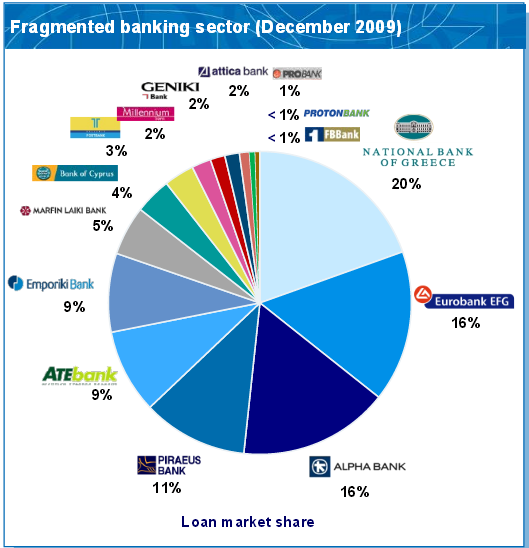

Συνολικά εξαγοράστηκαν 18 τράπεζες στην Ελλάδα και αυτή η συγκέντρωση άλλαξε δραματικά τον τραπεζικό χάρτη.

Πλέον οι 4 μεγαλύτερες τράπεζες στην Ελλάδα (Εθνική, Πειραιώς, Eurobank και Alpha bank) ελέγχουν το 97% του μεριδίου αγοράς τον Μάιο του 2016 όταν το 2005 πριν 10-11 χρόνια οι 4 μεγαλύτερες τράπεζες έλεγχαν το 59% της αγοράς.

Τα 4 βασικά ερωτήματα που απαντάμε είναι

1)Ο βασικός στόχος της συστημικής ευστάθειας επιτεύχθηκε μέσω των συγχωνεύσεων;

2)Υπήρχε άλλος δρόμος για τις 18 τράπεζες που εξαγοράστηκαν μαζί με τις συνεταιριστικές;

3)Οι συστημικές τράπεζες σε ποιο βαθμό ωφελήθηκαν από τις εξαγορές;

4)Ποιες ήταν οι πιο επιτυχημένες εξαγορές;

Οι απαντήσεις

1)Αποτιμώντας δυναμικά και όχι στατικά τις εξαγορές στον τραπεζικό κλάδο είναι αλήθεια ότι επιτεύχθηκε η συστημική ευστάθεια.

Ακόμη και την περίοδο της διάχυτης αβεβαιότητας για την τύχη της Ελλάδος ή την περίοδο των stress tests η ύπαρξη συστημικών τραπεζών με ευρωπαϊκά standard αποδείχθηκε καθοριστική εξέλιξη για την διάσωση του τραπεζικού κλάδου.

Η λογική ότι όσο ποιο μεγάλη είναι η τράπεζα τόσο μικρότερες πιθανότητες έχει να την αφήσουν να χρεοκοπήσει διαγνώστηκε πρώτη φορά από τον Προβόπουλο τότε διοικητή της ΤτΕ και τον Μιχάλη Σάλλα της Πειραιώς που έγκαιρα διέγνωσε ότι για να διασωθούν κάποιες τράπεζες – συστημικές – πρέπει να εξαγοραστούν άλλες.

Εφαρμόστηκε η λύση του resolution της εξυγίανσης και της διάσπασης των τραπεζών σε good και bad bank.

Στην επόμενη ανάλυση μας προσδιορίζουμε τους λόγους που διασώθηκαν οι 4 σημερινές συστημικές τράπεζες και γιατί αποφασίστηκε ο θάνατος των υπολοίπων τραπεζών.

Μέσω της αποδοχής από την ΕΚΤ της ύπαρξης 4 συστημικών τραπεζών άλλαξε η διαπραγματευτική ισχύς της Ελλάδος στο banking.

Αν σήμερα θεωρητικά υπήρχαν και οι 18 τράπεζες που εξαγοράστηκαν το πιθανότερο σενάριο είναι ότι ακόμη και μέρος των συστημικών τραπεζών θα είχε χρεοκοπήσει.

Το ωστικό κύμα της χρεοκοπίας θα είχε παρασύρει στο χάος όλο το τραπεζικό σύστημα.

Άρα η συστημική ευστάθεια επιτεύχθηκε και με αυτό το κίνητρο ανακεφαλαιοποιήθηκαν το 2013 από το ΤΧΣ με 25 δισεκ. κεφάλαιο και 14 δισεκ. funding gap μόνο οι 4 συστημικές τράπεζες.

Αν αποτιμήσουμε την επιθετική συγκέντρωση στον ελληνικό banking με όρους ελεύθερου ανταγωνισμού η Ελλάδα έχει μια πρωτοτυπία, διαθέτει το πιο συγκεντρικό τραπεζικό σύστημα στην Ευρώπη και το δεύτερο παγκοσμίως.

Ταυτόχρονα η συγκέντρωση αυτή δεν έχει αποδώσει με οικονομικούς όρους υπό την έννοια ότι χάθηκαν 39 δισεκ. του ΤΧΣ λόγω της επένδυσης στις συστημικές τράπεζες.

Οι επιλογές ήταν δύο ή συγχωνεύσεις επιθετικού τύπου για να διασωθούν οι 4 ή όλες μαζί θα χρεοκοπούσαν.

Θυμίζουμε ότι οι συστημικές τράπεζες αρχικώς ήταν 3 και κατόπιν παρεμβάσεων έγιναν 4 στην Ελλάδα.

2) Υπήρχε άλλος δρόμος για τις 18 τράπεζες που εξαγοράστηκαν μαζί με τις συνεταιριστικές;

Με εάν και εφόσον δεν γράφετε η ιστορία αλλά μόνο με γεγονότα.

Ωστόσο η ΑΤΕ bank άπαξ και ο βασικός μέτοχος το κράτος δεν την ανακεφαλαιοποίησε έχασε την ευκαιρία.

Το ίδιο συνέβη για το Ταχυδρομικό Ταμιευτήριο και την Probank οι μέτοχοι απλά δεν ανακεφαλαιοποίησαν τις τράπεζες.

Στην επόμενη ανάλυση μας εξειδικεύουμε κατά τράπεζα τι θα μπορούσε να συμβεί ώστε να αποτραπεί ο μοιραίος θάνατος αλλά προφανώς ειδικά σε αυτό το σκέλος καταλήγουμε σε υποκειμενικές εικασίες και κρίσεις.

Π.χ. η Proton bank μετά την ιστορία Λαυρεντιάδη δεν μπορούσε να διασωθεί γιατί είχε χαρακτηριστεί μολυσμένη τράπεζα σε ένα σύστημα που δεν ήταν έτοιμο να θεραπεύσει το ελάχιστο πρόβλημα.

Η Probank κατέληξε σε βίαιο θάνατο λόγω λανθασμένων χειρισμών Δαμανάκη, τον οποίο δεν κρίνουμε ως manager διαχείρισης που ήταν αποτελεσματικός αλλά ως στρατηγική που αποδείχθηκε κατώτερος των περιστάσεων.

Το ΤΤ επίσης δεν μπορούσε να αποφύγει την διάσπαση σε good και bad bank όπως και οι συνεταιριστικές.

Η περίπτωση των 3 κυπριακών τραπεζών ήταν πολύ ιδιαίτερη και είχε να κάνει με την μετάδοση του κινδύνου bank run στις καταθέσεις από την Κύπρο στην Ελλάδα.

3)Οι συστημικές τράπεζες σε ποιο βαθμό ωφελήθηκαν από τις εξαγορές;

4)Ποιες ήταν οι πιο επιτυχημένες εξαγορές;

Απαντώντας και στα δύο ερωτήματα θα ξεχωρίσουμε την Emporiki, την Αγροτική τράπεζα και το Ταχυδρομικό Ταμιευτήριο και τις κυπριακές τράπεζες.

Δεν υπάρχει καμία αμφιβολία ότι η πιο επιτυχημένη εξαγορά τράπεζας στην Ελλάδα είναι η Emporiki bank από την Alpha bank.

Η Emporiki bank είχε βασικό μέτοχο την Credit Agricole που δεν είχε κατανοήσει την ελληνική τραπεζική λογική.

Η Emporiki πήγαινε από το κακό στο χειρότερο και δεν είναι τυχαίο ότι στα τελευταία 7-8 χρόνια - πριν πουληθεί - κατέγραψε ζημίες 13-14 δισεκ.

Το πείραμα της Γαλλικής Credit Agricole στην Ελλάδα ήταν απολύτως αποτυχημένο.

Το 2012 η Emporiki είχε ήδη 44% NPLs στο μόνο τομέα που έδειξε τον σωστό δρόμο η Emporiki ήταν στην έγκαιρη καταγραφή των προβληματικών δανείων.

Μια τράπεζα με ιστορία χάθηκε στην πορεία από άστοχες στρατηγικές και καταδικάστηκε στον μαρασμό.

Η Εmporiki με 18,2 δισεκ. ενεργητικό αύξησε το συνολικό ενεργητικό της Alpha bank, ενώ διέθετε εκείνη την περίοδο και 5 δισεκ. προβλέψεις.

Το 27% των δανείων του ομίλου Alpha bank ήταν της Emporiki bank.

Η Emporiki αύξησε το ενεργητικό της Alpha bank στα 70 δισεκ. (έναντι 73,8 δισεκ της τρέχουσας περιόδου) και τα μερίδια αγοράς.

Όμως αν ήταν μόνο αυτά τα οφέλη για την Alpha bank η τράπεζα σε όλα τα stress tests θα είχε αρνητική καθαρή θέση, αρνητικά κεφάλαια και σίγουρα δεν θα καταλάμβανε την σημερινή πρώτη θέση από πλευράς ποιότητας κεφαλαίων.

Τι συνέβη;

Η Credit Agricole υποχρεώθηκε από την ΤτΕ αποχωρώντας από την Emporiki bank να καταβάλλει στην Alpha bank περίπου 3 δισεκ. ευρώ σε κεφάλαιο για να εξαγοράσει η Alpha bank την Emporiki.

Το deal αυτό έμελλε να σηματοδοτήσει την μεγάλη αλλαγή της Alpha bank και να την καταστήσει την ισχυρότερη κεφαλαιακά.

Τα 3 δισεκ. της Credit Agricole άλλαξαν ριζικά την τύχη της Alpha bank και η συνετή διαχείριση τους από την διοίκηση μεγιστοποίησαν τα οφέλη.

Η μετέπειτα εξαγορά της Citibank προσέδωσε 900 εκατ καταθέσεις στον ισολογισμό της Alpha bank και 480 χιλιάδες πελάτες δεν ήταν τόσο καθοριστικό.

Δεν χωράει καμία αμφιβολία ότι την μάχη των 3 δισεκ. της Credit Agricole όλοι την έδωσαν αλλά τελικώς κέρδισε η Alpha.

Το όφελος από όλα αυτά;

Ήταν η μόνη τράπεζα η Alpha bank με θετική καθαρή θέση, έδειξε καλύτερη χρηματιστηριακή συμπεριφορά διαχρονικά και έδειξε καλύτερα αποτελέσματα στα stress tests των τελευταίων ετών.

Θα ξαφνιάσουμε αλλά το δεύτερο πιο επιτυχημένο deal δεν ήταν το Ταχυδρομικό Ταμιευτήριο αλλά η Αγροτική τράπεζα από την Πειραιώς και η εξαγορά των υποκαταστημάτων των 3 κυπριακών τραπεζών.

Γιατί;

Η ΑΤΕ bank όπως δείχνει η πορεία εξέλιξης ενσωματωμένη στην Πειραιώς αλλά και η bad bank ΑΤΕ ήταν μια καλή τράπεζα και όχι τράπεζα μπάχαλο όπως την παρουσίαζαν.

Η Πειραιώς στο παρελθόν είχε 49-51 δισεκ. ενεργητικό και τον Ιούλιο του 2012 εκτινάχθηκε στα 74 δισεκ. λόγω της εξαγοράς της Αγροτικής τράπεζας.

(Ο Νανόπουλος της Eurobank (και οι αναπληρωτές CEO) ίσως έχουν μετανιώσει που έχασαν την ευκαιρία να εξαγοράσουν την Αγροτική τράπεζα).

Η Αγροτική είχε 14,7 δισεκ. ενεργητικό και 21,4 δισεκ. παθητικό και την διαφορά την κάλυψε το ΤΧΣ με funding gap.

Η Πειραιώς ενισχύθηκε σημαντικά με ρευστότητα το 2012.

Η ΑΤΕ bank είχε δάνεια εκ των οποίων το 51% ήταν στεγαστικά καλής ποιότητας και υψηλής απόδοσης.

Η Αγροτική μέσω του ΤΧΣ συνεισέφερε κεφάλαια στην Πειραιώς και βεβαίως ρευστότητα ενώ από το σκέλος των συνεργειών αποδείχθηκε ιδιαίτερα αποτελεσματική εξαγορά.

Σίγουρα υπήρχαν και προβλήματα αλλά το deal της Αγροτικής ήταν καλό για την Πειραιώς.

Το καλοκαίρι του 2013 ήρθε το μπαράζ των εξαγορών με τις 3 κυπριακές η Λαϊκή τράπεζα Κύπρου πρώην Marfin συμμετείχε με 13 δισεκ. στο ενεργητικό της Πειραιώς, η Κύπρου με 9 δισεκ. η Ελληνική με 1 δισεκ ενώ ακολούθησαν η Millennium bank με 5 δισεκ. η Geniki bank με 3 δισεκ. και η Πανελλήνια με 600 εκατ.

Το ενεργητικό της Πειραιώς εκτινάχθηκε στα 85,9 δισεκ. ευρώ στο τέλος του 2015 με τις καταθέσεις στα 38 δισεκ ή 29% μερίδιο αγοράς και στα δάνεια 30%.

Από τις εξαγορές η Πειραιώς απέκτησε μεγάλο όγκο αλλά και πολλά προβλήματα ειδικά στο σκέλος του AQR που αρνητικοί πρωταγωνιστές ήταν η Geniki και μέρος των κυπριακών τραπεζών και κάποια ειδικά δάνεια της Millennium bank.

Όμως τόσο η Societe Generale που ήταν ιδιοκτήτης της Geniki bank όσο και η Πορτογαλική BCP που ήλεγχε την Millennium bank κατέβαλλαν κεφάλαια στην Πειραιώς συμμετέχοντας στην αύξηση κεφαλαίου με 328 εκατ και 275 εκατ ευρώ αντίστοιχα.

Η Πειραιώς κατάφερε να συγκεντρώσει σημαντικά κεφάλαια από τις εξαγορές, πληρωνόταν για να εξαγοράζει – αυτό το καθεστώς ίσχυσε και για τις 4 συστημικές – ωστόσο η Αγροτική τράπεζα ήταν το πιο ενδιαφέρον assets που απέκτησε η Πειραιώς μαζί με τις 3 κυπριακές τράπεζες.

Η Πειραιώς κατέβαλλε 524 εκατ ευρώ για να εξαγοράσει τα υποκαταστήματα των 3 Κυπριακών τραπεζών.

Παράλληλα εξαγόρασε τα στοιχεία ενεργητικού κατά βάση τα δάνεια αναπροσαρμόζοντας στην εύλογη αξία τις χορηγήσεις των κυπριακών τραπεζών δηλαδή κοινώς αγόρασε με discount τα δάνεια των κυπριακών τραπεζών.

Εν συνεχεία μετά την εξαγορά η Πειραιώς ενέγραψε στο ισολογισμό της 3,81 δισεκ. ευρώ αρνητική υπεραξία negative goodwill ενώ η καθαρή αρνητική υπεραξία διαμορφώθηκε στο α΄6μηνο του 2013 στα 3,509 δισεκ. ευρώ που ήταν και το όφελος της τράπεζας Πειραιώς.

Οι κυπριακές τράπεζες έδωσαν 3,5 δισεκ. κεφάλαια στην Πειραιώς ως λογιστικό όφελος – και πραγματικό – ενώ η ΑΤΕ έδωσε καλά ποιοτικά στοιχεία στον ισολογισμό της Πειραιώς.

Η πιο σημαντική στρατηγική απόφαση της Eurobank ήταν….ότι κράτησε αυτόνομο το δίκτυο του Ταχυδρομικού Ταμιευτηρίου.

Το ΤΤ δόθηκε με εντολή της ΤτΕ στην Eurobank για λόγους συστημικών ισορροπιών.

Η Alpha bank έχασε το ΤΤ ηθελημένα ή μη αλλά είχε τον πρώτο λόγο, ωστόσο η επιθυμία τότε της ΤτΕ ήταν να καταλήξει στην Eurobank.

(Ο Μαντζούνης της Alpha μπορεί να διαμαρτύρεται αλλά σε ένα σημείο είχε και δίκιο).

Από την άλλη όμως ορθά το ΤΤ κατέληξε στην Eurobank το μεγάλο σχέδιο του Προβόπουλου της ΤτΕ ήταν 4 ισότιμες σχετικά τράπεζες.

Στην Eurobank το ΤΤ έδωσε 6,8 δισεκ. δάνεια και 10,5 δισεκ. καταθέσεις συν το funding gap που κάλυψε το ΤΧΣ.

Η ρευστότητα της Eurobank βελτιώθηκε αισθητά, η σχέση δανείων προς καταθέσεις επίσης βελτιώθηκε.

Πλέον η Eurobank διαθέτει 73,8 δισεκ. ενεργητικό, 40 δισεκ. δάνεια και 30,5 δισεκ. καταθέσεις.

Το γεγονός ότι κρατήθηκε αυτόνομο το ΤΤ είχε ως αποτέλεσμα η εκροή καταθέσεων να είναι αναλογικά μικρότερη έναντι του κλάδου.

Αν είχε απορροφηθεί πλήρως το ΤΤ θα είχε χάσει περισσότερες καταθέσεις.

Κέρδισε από αυτό το σκέλος η Eurobank ενώ τα δάνεια αυξήθηκαν κατά 10 δισεκ. και κατά 4% το μερίδιο αγοράς.

Η Proton bank με 600 εκατ δάνεια και 28 καταστήματα δεν πρόσθεσε διακριτή αξία στην Eurobank πέραν ορισμένων στελεχών και του δικτύου.

Η Εθνική προέβη σε μια σημαντική εξαγορά την Probank τον Ιούλιο του 2013 παίρνοντας ενεργητικό 3,1 δισεκ. εκ των οποίων 3,1 δισεκ. καταθέσεις και 2,5 δισεκ. δάνεια.

Η Probank ως μέγεθος συγκριτικά με τα μεγέθη της Εθνικής ήταν ελάχιστη συμμετοχή αλλά ποιοτικά δεν υποβάθμισε τα χαρτοφυλάκια της Εθνικής, αντιθέτως τα αναβάθμισε.

Η εξαγορά της FBBank είχε από δυσδιάκριτη ως αρνητική επίδραση στην Εθνική – πλην 4-5 δανείων – που είχαν νόημα και απόδοση.

Η Εθνική δεν ενισχύθηκε με εξαγορές κυρίως γιατί ήταν πολύ μεγάλη λόγω Finansbank.

Η Finansbank πουλήθηκε 2,75 δισεκ. και εδώ γεννάται το ερώτημα, οι άλλες τράπεζες από τις συνέργειες που προκύπτουν από τις εξαγορές του παρελθόντος θα εγγράφουν έσοδα... όχι όμως η Εθνική γιατί δεν εξαγόρασε τράπεζες...επειδή την περίοδο των deals ήταν μεγάλη και με σημερινά δεδομένα άτυχη.

Η συνολική αρνητική επίδραση στα αποτελέσματα της Εθνικής από την Finansbank ήταν 3,9 δισεκ. ζημία που ωστόσο έχει περάσει στο μεγαλύτερο μέρος της σε παρελθούσες χρήσεις.

Η Εθνική όντως διαθέτει δύο πανίσχυρα πλεονεκτήματα και ένα πολύ ισχυρό μειονέκτημα.

Τα 2 πανίσχυρα πλεονεκτήματα είναι ότι διαθέτει τον υψηλότερο δείκτη κεφαλαιακής επάρκειας και την καλύτερη σχέση δανείων προς καταθέσεις.

Δηλαδή σε κεφάλαια και ρευστότητα η Εθνική είναι η καλύτερη από τις άλλες τράπεζες.

Όμως πάσχει στην παραγωγή εσόδων από την Ελλάδα καθώς η Finansbank πουλήθηκε ενώ δεν προκύπτουν και συνέργειες.

To συμπέρασμα

H συγκέντρωση στο ελληνικό banking ήταν επιβεβλημένη.

Σε μερικές περιπτώσεις ήταν άγαρμπες οι αποφάσεις αλλά επιβεβλημένες.

Πόσο αποτελεσματικές ήταν πιστεύουμε να δώσαμε μια γεύση αλλά σε λίγες ημέρες θα αναφερθούμε πολύ αναλυτικά κατά τράπεζα για τα οφέλη και τις ζημίες από τις εξαγορές των τραπεζών.

Ο τραπεζικός κλάδος και τα μερίδια αγοράς το 2009

www.bankingnews.gr

Αναλύουμε 13 τράπεζες και δεν συμπεριλαμβάνουμε τις συνεταιριστικές που είχαν απειροελάχιστη επίδραση στα οικονομικά μεγέθη των 4 συστημικών τραπεζών.

Συνολικά εξαγοράστηκαν 18 τράπεζες στην Ελλάδα και αυτή η συγκέντρωση άλλαξε δραματικά τον τραπεζικό χάρτη.

Πλέον οι 4 μεγαλύτερες τράπεζες στην Ελλάδα (Εθνική, Πειραιώς, Eurobank και Alpha bank) ελέγχουν το 97% του μεριδίου αγοράς τον Μάιο του 2016 όταν το 2005 πριν 10-11 χρόνια οι 4 μεγαλύτερες τράπεζες έλεγχαν το 59% της αγοράς.

Τα 4 βασικά ερωτήματα που απαντάμε είναι

1)Ο βασικός στόχος της συστημικής ευστάθειας επιτεύχθηκε μέσω των συγχωνεύσεων;

2)Υπήρχε άλλος δρόμος για τις 18 τράπεζες που εξαγοράστηκαν μαζί με τις συνεταιριστικές;

3)Οι συστημικές τράπεζες σε ποιο βαθμό ωφελήθηκαν από τις εξαγορές;

4)Ποιες ήταν οι πιο επιτυχημένες εξαγορές;

Οι απαντήσεις

1)Αποτιμώντας δυναμικά και όχι στατικά τις εξαγορές στον τραπεζικό κλάδο είναι αλήθεια ότι επιτεύχθηκε η συστημική ευστάθεια.

Ακόμη και την περίοδο της διάχυτης αβεβαιότητας για την τύχη της Ελλάδος ή την περίοδο των stress tests η ύπαρξη συστημικών τραπεζών με ευρωπαϊκά standard αποδείχθηκε καθοριστική εξέλιξη για την διάσωση του τραπεζικού κλάδου.

Η λογική ότι όσο ποιο μεγάλη είναι η τράπεζα τόσο μικρότερες πιθανότητες έχει να την αφήσουν να χρεοκοπήσει διαγνώστηκε πρώτη φορά από τον Προβόπουλο τότε διοικητή της ΤτΕ και τον Μιχάλη Σάλλα της Πειραιώς που έγκαιρα διέγνωσε ότι για να διασωθούν κάποιες τράπεζες – συστημικές – πρέπει να εξαγοραστούν άλλες.

Εφαρμόστηκε η λύση του resolution της εξυγίανσης και της διάσπασης των τραπεζών σε good και bad bank.

Στην επόμενη ανάλυση μας προσδιορίζουμε τους λόγους που διασώθηκαν οι 4 σημερινές συστημικές τράπεζες και γιατί αποφασίστηκε ο θάνατος των υπολοίπων τραπεζών.

Μέσω της αποδοχής από την ΕΚΤ της ύπαρξης 4 συστημικών τραπεζών άλλαξε η διαπραγματευτική ισχύς της Ελλάδος στο banking.

Αν σήμερα θεωρητικά υπήρχαν και οι 18 τράπεζες που εξαγοράστηκαν το πιθανότερο σενάριο είναι ότι ακόμη και μέρος των συστημικών τραπεζών θα είχε χρεοκοπήσει.

Το ωστικό κύμα της χρεοκοπίας θα είχε παρασύρει στο χάος όλο το τραπεζικό σύστημα.

Άρα η συστημική ευστάθεια επιτεύχθηκε και με αυτό το κίνητρο ανακεφαλαιοποιήθηκαν το 2013 από το ΤΧΣ με 25 δισεκ. κεφάλαιο και 14 δισεκ. funding gap μόνο οι 4 συστημικές τράπεζες.

Αν αποτιμήσουμε την επιθετική συγκέντρωση στον ελληνικό banking με όρους ελεύθερου ανταγωνισμού η Ελλάδα έχει μια πρωτοτυπία, διαθέτει το πιο συγκεντρικό τραπεζικό σύστημα στην Ευρώπη και το δεύτερο παγκοσμίως.

Ταυτόχρονα η συγκέντρωση αυτή δεν έχει αποδώσει με οικονομικούς όρους υπό την έννοια ότι χάθηκαν 39 δισεκ. του ΤΧΣ λόγω της επένδυσης στις συστημικές τράπεζες.

Οι επιλογές ήταν δύο ή συγχωνεύσεις επιθετικού τύπου για να διασωθούν οι 4 ή όλες μαζί θα χρεοκοπούσαν.

Θυμίζουμε ότι οι συστημικές τράπεζες αρχικώς ήταν 3 και κατόπιν παρεμβάσεων έγιναν 4 στην Ελλάδα.

2) Υπήρχε άλλος δρόμος για τις 18 τράπεζες που εξαγοράστηκαν μαζί με τις συνεταιριστικές;

Με εάν και εφόσον δεν γράφετε η ιστορία αλλά μόνο με γεγονότα.

Ωστόσο η ΑΤΕ bank άπαξ και ο βασικός μέτοχος το κράτος δεν την ανακεφαλαιοποίησε έχασε την ευκαιρία.

Το ίδιο συνέβη για το Ταχυδρομικό Ταμιευτήριο και την Probank οι μέτοχοι απλά δεν ανακεφαλαιοποίησαν τις τράπεζες.

Στην επόμενη ανάλυση μας εξειδικεύουμε κατά τράπεζα τι θα μπορούσε να συμβεί ώστε να αποτραπεί ο μοιραίος θάνατος αλλά προφανώς ειδικά σε αυτό το σκέλος καταλήγουμε σε υποκειμενικές εικασίες και κρίσεις.

Π.χ. η Proton bank μετά την ιστορία Λαυρεντιάδη δεν μπορούσε να διασωθεί γιατί είχε χαρακτηριστεί μολυσμένη τράπεζα σε ένα σύστημα που δεν ήταν έτοιμο να θεραπεύσει το ελάχιστο πρόβλημα.

Η Probank κατέληξε σε βίαιο θάνατο λόγω λανθασμένων χειρισμών Δαμανάκη, τον οποίο δεν κρίνουμε ως manager διαχείρισης που ήταν αποτελεσματικός αλλά ως στρατηγική που αποδείχθηκε κατώτερος των περιστάσεων.

Το ΤΤ επίσης δεν μπορούσε να αποφύγει την διάσπαση σε good και bad bank όπως και οι συνεταιριστικές.

Η περίπτωση των 3 κυπριακών τραπεζών ήταν πολύ ιδιαίτερη και είχε να κάνει με την μετάδοση του κινδύνου bank run στις καταθέσεις από την Κύπρο στην Ελλάδα.

3)Οι συστημικές τράπεζες σε ποιο βαθμό ωφελήθηκαν από τις εξαγορές;

4)Ποιες ήταν οι πιο επιτυχημένες εξαγορές;

Απαντώντας και στα δύο ερωτήματα θα ξεχωρίσουμε την Emporiki, την Αγροτική τράπεζα και το Ταχυδρομικό Ταμιευτήριο και τις κυπριακές τράπεζες.

Δεν υπάρχει καμία αμφιβολία ότι η πιο επιτυχημένη εξαγορά τράπεζας στην Ελλάδα είναι η Emporiki bank από την Alpha bank.

Η Emporiki bank είχε βασικό μέτοχο την Credit Agricole που δεν είχε κατανοήσει την ελληνική τραπεζική λογική.

Η Emporiki πήγαινε από το κακό στο χειρότερο και δεν είναι τυχαίο ότι στα τελευταία 7-8 χρόνια - πριν πουληθεί - κατέγραψε ζημίες 13-14 δισεκ.

Το πείραμα της Γαλλικής Credit Agricole στην Ελλάδα ήταν απολύτως αποτυχημένο.

Το 2012 η Emporiki είχε ήδη 44% NPLs στο μόνο τομέα που έδειξε τον σωστό δρόμο η Emporiki ήταν στην έγκαιρη καταγραφή των προβληματικών δανείων.

Μια τράπεζα με ιστορία χάθηκε στην πορεία από άστοχες στρατηγικές και καταδικάστηκε στον μαρασμό.

Η Εmporiki με 18,2 δισεκ. ενεργητικό αύξησε το συνολικό ενεργητικό της Alpha bank, ενώ διέθετε εκείνη την περίοδο και 5 δισεκ. προβλέψεις.

Το 27% των δανείων του ομίλου Alpha bank ήταν της Emporiki bank.

Η Emporiki αύξησε το ενεργητικό της Alpha bank στα 70 δισεκ. (έναντι 73,8 δισεκ της τρέχουσας περιόδου) και τα μερίδια αγοράς.

Όμως αν ήταν μόνο αυτά τα οφέλη για την Alpha bank η τράπεζα σε όλα τα stress tests θα είχε αρνητική καθαρή θέση, αρνητικά κεφάλαια και σίγουρα δεν θα καταλάμβανε την σημερινή πρώτη θέση από πλευράς ποιότητας κεφαλαίων.

Τι συνέβη;

Η Credit Agricole υποχρεώθηκε από την ΤτΕ αποχωρώντας από την Emporiki bank να καταβάλλει στην Alpha bank περίπου 3 δισεκ. ευρώ σε κεφάλαιο για να εξαγοράσει η Alpha bank την Emporiki.

Το deal αυτό έμελλε να σηματοδοτήσει την μεγάλη αλλαγή της Alpha bank και να την καταστήσει την ισχυρότερη κεφαλαιακά.

Τα 3 δισεκ. της Credit Agricole άλλαξαν ριζικά την τύχη της Alpha bank και η συνετή διαχείριση τους από την διοίκηση μεγιστοποίησαν τα οφέλη.

Η μετέπειτα εξαγορά της Citibank προσέδωσε 900 εκατ καταθέσεις στον ισολογισμό της Alpha bank και 480 χιλιάδες πελάτες δεν ήταν τόσο καθοριστικό.

Δεν χωράει καμία αμφιβολία ότι την μάχη των 3 δισεκ. της Credit Agricole όλοι την έδωσαν αλλά τελικώς κέρδισε η Alpha.

Το όφελος από όλα αυτά;

Ήταν η μόνη τράπεζα η Alpha bank με θετική καθαρή θέση, έδειξε καλύτερη χρηματιστηριακή συμπεριφορά διαχρονικά και έδειξε καλύτερα αποτελέσματα στα stress tests των τελευταίων ετών.

Θα ξαφνιάσουμε αλλά το δεύτερο πιο επιτυχημένο deal δεν ήταν το Ταχυδρομικό Ταμιευτήριο αλλά η Αγροτική τράπεζα από την Πειραιώς και η εξαγορά των υποκαταστημάτων των 3 κυπριακών τραπεζών.

Γιατί;

Η ΑΤΕ bank όπως δείχνει η πορεία εξέλιξης ενσωματωμένη στην Πειραιώς αλλά και η bad bank ΑΤΕ ήταν μια καλή τράπεζα και όχι τράπεζα μπάχαλο όπως την παρουσίαζαν.

Η Πειραιώς στο παρελθόν είχε 49-51 δισεκ. ενεργητικό και τον Ιούλιο του 2012 εκτινάχθηκε στα 74 δισεκ. λόγω της εξαγοράς της Αγροτικής τράπεζας.

(Ο Νανόπουλος της Eurobank (και οι αναπληρωτές CEO) ίσως έχουν μετανιώσει που έχασαν την ευκαιρία να εξαγοράσουν την Αγροτική τράπεζα).

Η Αγροτική είχε 14,7 δισεκ. ενεργητικό και 21,4 δισεκ. παθητικό και την διαφορά την κάλυψε το ΤΧΣ με funding gap.

Η Πειραιώς ενισχύθηκε σημαντικά με ρευστότητα το 2012.

Η ΑΤΕ bank είχε δάνεια εκ των οποίων το 51% ήταν στεγαστικά καλής ποιότητας και υψηλής απόδοσης.

Η Αγροτική μέσω του ΤΧΣ συνεισέφερε κεφάλαια στην Πειραιώς και βεβαίως ρευστότητα ενώ από το σκέλος των συνεργειών αποδείχθηκε ιδιαίτερα αποτελεσματική εξαγορά.

Σίγουρα υπήρχαν και προβλήματα αλλά το deal της Αγροτικής ήταν καλό για την Πειραιώς.

Το καλοκαίρι του 2013 ήρθε το μπαράζ των εξαγορών με τις 3 κυπριακές η Λαϊκή τράπεζα Κύπρου πρώην Marfin συμμετείχε με 13 δισεκ. στο ενεργητικό της Πειραιώς, η Κύπρου με 9 δισεκ. η Ελληνική με 1 δισεκ ενώ ακολούθησαν η Millennium bank με 5 δισεκ. η Geniki bank με 3 δισεκ. και η Πανελλήνια με 600 εκατ.

Το ενεργητικό της Πειραιώς εκτινάχθηκε στα 85,9 δισεκ. ευρώ στο τέλος του 2015 με τις καταθέσεις στα 38 δισεκ ή 29% μερίδιο αγοράς και στα δάνεια 30%.

Από τις εξαγορές η Πειραιώς απέκτησε μεγάλο όγκο αλλά και πολλά προβλήματα ειδικά στο σκέλος του AQR που αρνητικοί πρωταγωνιστές ήταν η Geniki και μέρος των κυπριακών τραπεζών και κάποια ειδικά δάνεια της Millennium bank.

Όμως τόσο η Societe Generale που ήταν ιδιοκτήτης της Geniki bank όσο και η Πορτογαλική BCP που ήλεγχε την Millennium bank κατέβαλλαν κεφάλαια στην Πειραιώς συμμετέχοντας στην αύξηση κεφαλαίου με 328 εκατ και 275 εκατ ευρώ αντίστοιχα.

Η Πειραιώς κατάφερε να συγκεντρώσει σημαντικά κεφάλαια από τις εξαγορές, πληρωνόταν για να εξαγοράζει – αυτό το καθεστώς ίσχυσε και για τις 4 συστημικές – ωστόσο η Αγροτική τράπεζα ήταν το πιο ενδιαφέρον assets που απέκτησε η Πειραιώς μαζί με τις 3 κυπριακές τράπεζες.

Η Πειραιώς κατέβαλλε 524 εκατ ευρώ για να εξαγοράσει τα υποκαταστήματα των 3 Κυπριακών τραπεζών.

Παράλληλα εξαγόρασε τα στοιχεία ενεργητικού κατά βάση τα δάνεια αναπροσαρμόζοντας στην εύλογη αξία τις χορηγήσεις των κυπριακών τραπεζών δηλαδή κοινώς αγόρασε με discount τα δάνεια των κυπριακών τραπεζών.

Εν συνεχεία μετά την εξαγορά η Πειραιώς ενέγραψε στο ισολογισμό της 3,81 δισεκ. ευρώ αρνητική υπεραξία negative goodwill ενώ η καθαρή αρνητική υπεραξία διαμορφώθηκε στο α΄6μηνο του 2013 στα 3,509 δισεκ. ευρώ που ήταν και το όφελος της τράπεζας Πειραιώς.

Οι κυπριακές τράπεζες έδωσαν 3,5 δισεκ. κεφάλαια στην Πειραιώς ως λογιστικό όφελος – και πραγματικό – ενώ η ΑΤΕ έδωσε καλά ποιοτικά στοιχεία στον ισολογισμό της Πειραιώς.

Η πιο σημαντική στρατηγική απόφαση της Eurobank ήταν….ότι κράτησε αυτόνομο το δίκτυο του Ταχυδρομικού Ταμιευτηρίου.

Το ΤΤ δόθηκε με εντολή της ΤτΕ στην Eurobank για λόγους συστημικών ισορροπιών.

Η Alpha bank έχασε το ΤΤ ηθελημένα ή μη αλλά είχε τον πρώτο λόγο, ωστόσο η επιθυμία τότε της ΤτΕ ήταν να καταλήξει στην Eurobank.

(Ο Μαντζούνης της Alpha μπορεί να διαμαρτύρεται αλλά σε ένα σημείο είχε και δίκιο).

Από την άλλη όμως ορθά το ΤΤ κατέληξε στην Eurobank το μεγάλο σχέδιο του Προβόπουλου της ΤτΕ ήταν 4 ισότιμες σχετικά τράπεζες.

Στην Eurobank το ΤΤ έδωσε 6,8 δισεκ. δάνεια και 10,5 δισεκ. καταθέσεις συν το funding gap που κάλυψε το ΤΧΣ.

Η ρευστότητα της Eurobank βελτιώθηκε αισθητά, η σχέση δανείων προς καταθέσεις επίσης βελτιώθηκε.

Πλέον η Eurobank διαθέτει 73,8 δισεκ. ενεργητικό, 40 δισεκ. δάνεια και 30,5 δισεκ. καταθέσεις.

Το γεγονός ότι κρατήθηκε αυτόνομο το ΤΤ είχε ως αποτέλεσμα η εκροή καταθέσεων να είναι αναλογικά μικρότερη έναντι του κλάδου.

Αν είχε απορροφηθεί πλήρως το ΤΤ θα είχε χάσει περισσότερες καταθέσεις.

Κέρδισε από αυτό το σκέλος η Eurobank ενώ τα δάνεια αυξήθηκαν κατά 10 δισεκ. και κατά 4% το μερίδιο αγοράς.

Η Proton bank με 600 εκατ δάνεια και 28 καταστήματα δεν πρόσθεσε διακριτή αξία στην Eurobank πέραν ορισμένων στελεχών και του δικτύου.

Η Εθνική προέβη σε μια σημαντική εξαγορά την Probank τον Ιούλιο του 2013 παίρνοντας ενεργητικό 3,1 δισεκ. εκ των οποίων 3,1 δισεκ. καταθέσεις και 2,5 δισεκ. δάνεια.

Η Probank ως μέγεθος συγκριτικά με τα μεγέθη της Εθνικής ήταν ελάχιστη συμμετοχή αλλά ποιοτικά δεν υποβάθμισε τα χαρτοφυλάκια της Εθνικής, αντιθέτως τα αναβάθμισε.

Η εξαγορά της FBBank είχε από δυσδιάκριτη ως αρνητική επίδραση στην Εθνική – πλην 4-5 δανείων – που είχαν νόημα και απόδοση.

Η Εθνική δεν ενισχύθηκε με εξαγορές κυρίως γιατί ήταν πολύ μεγάλη λόγω Finansbank.

Η Finansbank πουλήθηκε 2,75 δισεκ. και εδώ γεννάται το ερώτημα, οι άλλες τράπεζες από τις συνέργειες που προκύπτουν από τις εξαγορές του παρελθόντος θα εγγράφουν έσοδα... όχι όμως η Εθνική γιατί δεν εξαγόρασε τράπεζες...επειδή την περίοδο των deals ήταν μεγάλη και με σημερινά δεδομένα άτυχη.

Η συνολική αρνητική επίδραση στα αποτελέσματα της Εθνικής από την Finansbank ήταν 3,9 δισεκ. ζημία που ωστόσο έχει περάσει στο μεγαλύτερο μέρος της σε παρελθούσες χρήσεις.

Η Εθνική όντως διαθέτει δύο πανίσχυρα πλεονεκτήματα και ένα πολύ ισχυρό μειονέκτημα.

Τα 2 πανίσχυρα πλεονεκτήματα είναι ότι διαθέτει τον υψηλότερο δείκτη κεφαλαιακής επάρκειας και την καλύτερη σχέση δανείων προς καταθέσεις.

Δηλαδή σε κεφάλαια και ρευστότητα η Εθνική είναι η καλύτερη από τις άλλες τράπεζες.

Όμως πάσχει στην παραγωγή εσόδων από την Ελλάδα καθώς η Finansbank πουλήθηκε ενώ δεν προκύπτουν και συνέργειες.

To συμπέρασμα

H συγκέντρωση στο ελληνικό banking ήταν επιβεβλημένη.

Σε μερικές περιπτώσεις ήταν άγαρμπες οι αποφάσεις αλλά επιβεβλημένες.

Πόσο αποτελεσματικές ήταν πιστεύουμε να δώσαμε μια γεύση αλλά σε λίγες ημέρες θα αναφερθούμε πολύ αναλυτικά κατά τράπεζα για τα οφέλη και τις ζημίες από τις εξαγορές των τραπεζών.

Ο τραπεζικός κλάδος και τα μερίδια αγοράς το 2009

www.bankingnews.gr

Σχόλια αναγνωστών