Η αντιμετώπιση του προβλήματος των μη εξυπηρετούμενων δανείων είναι η σοβαρότερη πρόκληση που αντιμετωπίζει το ελληνικό τραπεζικό σύστημα και η ελληνική οικονομία

Στο 1,6% αναμένεται, σύμφωνα με την έκθεση του διοικητή της Τράπεζας της Ελλάδος, η ανάπτυξη της ελληνικής οικονομίας το 2016, μετά από τη σταθεροποίηση του 2016.

Η έκθεση αναλύει τα τρία σενάρια για την αποκατάσταση της βιωσιμότητας του ελληνικού χρέους, η οποία πρέπει να εξασφαλιστεί εάν η χώρα δεν θέλει να ζητήσει και ένα τέταρτο πρόγραμμα χρηματοδοτικής στήριξης.

Ειδικότερα, σύμφωνα με την έκθεση, η ανοδική τάση του β’ και γ’ τριμήνου του 2016 ανακόπηκε το δ’ τρίμηνο.

Το αρνητικό μεταφερόμενο αποτέλεσμα από το τελευταίο τρίμηνο του 2016 αποδυναμώνει την πρόβλεψη ανάπτυξης για το 2017 από 2,5% σε 1,6%.

Οι λόγοι της υποχώρησης της αναπτυξιακής δυναμικής κατά το δ’ τρίμηνο θα πρέπει να αναζητηθούν στη μεγάλη καθυστέρηση στην ολοκλήρωση της δεύτερης αξιολόγησης και στη συνακόλουθη έξαρση της αβεβαιότητας, η οποία προκάλεσε σημαντική μείωση των επενδύσεων.

Αυτό, σε συνδυασμό με τη μεγάλη αύξηση της φορολογικής επιβάρυνσης, αποδυνάμωσε την αρχική πρόβλεψη.

Παρ’ όλα αυτά, το πρώτο τρίμηνο του 2017 καταγράφηκε αύξηση του ΑΕΠ και πτώση της ανεργίας.

Παρά τη χειροτέρευση των προβλέψεων για το 2017, οι μεσοπρόθεσμες προοπτικές για την ανάπτυξη παραμένουν ευοίωνες.

Σημαντικό ρόλο σε αυτό διαδραματίζουν και οι θετικές οικονομικές και πολιτικές εξελίξεις στην Ευρωπαϊκή Ένωση (ΕΕ).

Επισημαίνεται κατ’ αρχάς η προς τα άνω αναθεώρηση των προβλέψεων της Ευρωπαϊκής Επιτροπής και της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για την πορεία των οικονομικών μεγεθών στη ζώνη του ευρώ.

Σημαντική είναι εξάλλου και η άμβλυνση της αβεβαιότητας για το μέλλον της ευρωζώνης, μετά τις ενδείξεις (από τις εκλογές στην Ολλανδία και κυρίως στη Γαλλία) ότι αναχαιτίζεται το ρεύμα του ευρωσκεπτικισμού και ενισχύονται οι προοπτικές για τη συνοχή της ΕΕ και της ζώνης του ευρώ.

Στο εσωτερικό, υπό την προϋπόθεση ότι επιταχύνεται η εφαρμογή των μεταρρυθμίσεων, θετικοί παράγοντες είναι:

― Η ολοκλήρωση της δεύτερης αξιολόγησης, που αναμένεται να βελτιώσει το οικονομικό κλίμα.

― Η αύξηση της απασχόλησης, ταχύτερη από την άνοδο της παραγωγής, η οποία αναμένεται να προκαλέσει ήπια ανάκαμψη του διαθέσιμου εισοδήματος και της κατανάλωσης.

― Η άνοδος των εξαγωγών αγαθών και υπηρεσιών, που προβλέπεται να συνεχιστεί, καθώς το διεθνές περιβάλλον αναμένεται θετικό και η ανταγωνιστικότητα των ελληνικών προϊόντων έχει ενισχυθεί τα τελευταία χρόνια.

― Τέλος, η υπεραπόδοση του πρωτογενούς πλεονάσματος του 2016 αφήνει δημοσιονομικό χώρο για παρεμβάσεις που στηρίζουν την ανάπτυξη, όπως αύξηση των δημόσιων επενδυτικών δαπανών ή φορολογικές ελαφρύνσεις.

Οι τιμές, όπως καταγράφονται από τον εναρμονισμένο δείκτη τιμών καταναλωτή, σταθεροποιήθηκαν κατά τη διάρκεια του 2016.

Ωστόσο, ο πληθωρισμός τους πρώτους μήνες του 2017 πέρασε σε θετικό έδαφος, αντανακλώντας την ανοδική πορεία των διεθνών τιμών του πετρελαίου, αλλά και τις αυξήσεις στην έμμεση φορολογία.

Η επίδραση των δύο αυτών παραγόντων εκτιμάται ότι θα διατηρήσει τον εναρμονισμένο πληθωρισμό σε θετικό έδαφος σε όλη τη διάρκεια του 2017.

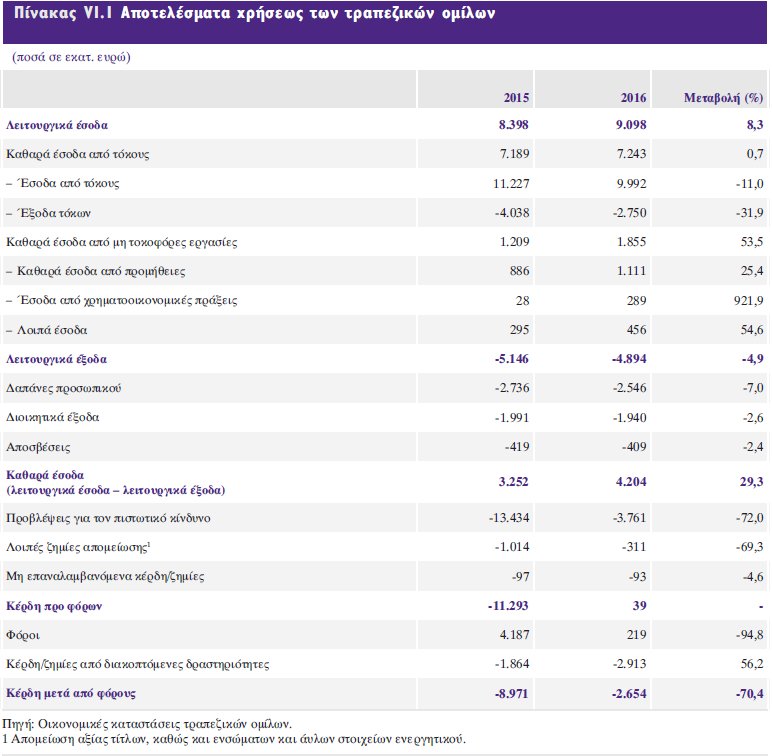

Το τραπεζικό σύστημα κατέγραψε κέρδη προ φόρων

Οι εξελίξεις όσον αφορά τα αποτελέσματα και την εν γένει ευρωστία των τραπεζών υπήρξαν ευνοϊκές.

Το 2016 οι εγχώριες τράπεζες κατέγραψαν κέρδη προ φόρων, σε σύγκριση με ζημίες κατά τις αμέσως προηγούμενες χρονιές, ενώ μειώθηκε ελαφρώς το υπόλοιπο των μη εξυπηρετούμενων δανείων.

Η κεφαλαιακή επάρκεια και η ρευστότητα των τραπεζών ενισχύθηκαν.

Ειδικότερα, τα καθαρά έσοδα εμφάνισαν σημαντική αύξηση, λόγω ευνοϊκών εξελίξεων τόσο στο σκέλος των εσόδων όσο και σε εκείνο των εξόδων.

Σε αυτό συνέβαλαν, μεταξύ άλλων, η σημαντική αποκλιμάκωση των επιτοκίων καταθέσεων και η μείωση της προσφυγής των πιστωτικών ιδρυμάτων στην έκτακτη χρηματοδότηση από την Τράπεζα της Ελλάδος, που είχαν ως συνέπεια τη μείωση των εξόδων για τόκους.

Επίσης, η αυξημένη χρήση των τερματικών αποδοχής καρτών και η αποπληρωμή μέρους των ομολόγων του Πυλώνα ΙΙ του ν. 3723/2008 ενίσχυσαν τα καθαρά έσοδα από προμήθειες.

Τέλος, θετική επίδραση είχαν η καταγραφή έκτακτων κερδών από χρηματοοικονομικές πράξεις και η συγκράτηση του λειτουργικού κόστους.

Μετά από αρκετές ζημιογόνες χρήσεις, οι τράπεζες κατέγραψαν οριακά κέρδη πριν από φόρους (39 εκατ. ευρώ) κυρίως λόγω της σημαντικής μείωσης των προβλέψεων έναντι επισφαλών απαιτήσεων.

Ωστόσο, τα συνολικά αποτελέσματα επηρεάστηκαν από ζημίες, οι οποίες αφορούσαν κυρίως αποεπένδυση των ελληνικών τραπεζών από θυγατρικές του εξωτερικού.

Μικρή υποχώρηση των μη εξυπηρετούμενων ανοιγμάτων

Η ποιότητα του χαρτοφυλακίου δανείων του συνόλου των τραπεζών εμφάνισε σταθεροποιητικές τάσεις, καθώς υπήρξαν σχετικά δείγματα βελτίωσης μετά το α’ τρίμηνο του 2016.

Στο τέλος Δεκεμβρίου 2016 το ύψος των μη εξυπηρετούμενων ανοιγμάτων ανήλθε, σε επίπεδο τραπεζών, σε περίπου 106 δισεκ. ευρώ (2015: 108 δισεκ. ευρώ).

Η βελτίωση αυτή ήταν αποτέλεσμα αφενός διαγραφών δανείων και αφετέρου του γεγονότος ότι κάποιες πιστώσεις που είχαν παρουσιάσει καθυστέρηση άρχισαν και πάλι, μετά από αναδιάρθρωση της οφειλής, να εξυπηρετούνται, αντισταθμίζοντας έτσι, σε συνδυασμό με τις αποπληρωμές δανείων και τις εισπράξεις από ρευστοποιήσεις, τη δημιουργία νέων μη εξυπηρετούμενων ανοιγμάτων.

Κατά το πρώτο τρίμηνο του 2017 καταγράφηκε περαιτέρω υποχώρηση του υπολοίπου των μη εξυπηρετούμενων ανοιγμάτων, κυρίως λόγω διαγραφών δανείων (ιδιαίτερα στο επιχειρηματικό και καταναλωτικό χαρτοφυλάκιο), τα οποία διαμορφώθηκαν σε 105,1 δισεκ. ευρώ ή 45,2% των συνολικών ανοιγμάτων.

Ανά κατηγορία δανείων, ο λόγος των μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε σε 42,2% για τα στεγαστικά δάνεια, 45,0% για τα επιχειρηματικά και 54,2% για τα καταναλωτικά δάνεια.

Ειδικά για τα επιχειρηματικά δάνεια, όπου υπάρχει μεγαλύτερη ανάλυση, την καλύτερη εικόνα εμφανίζουν τα δάνεια προς μεγάλες επιχειρήσεις (25,9%) και τη χειρότερη τα δάνεια προς πολύ μικρές επιχειρήσεις και ελεύθερους επαγγελματίες (68,3%) και τα δάνεια προς μικρομεσαίες επιχειρήσεις (60,7%).

Ειδικότερα όσον αφορά τις ενέργειες εκ μέρους των τραπεζών για τη διαχείριση των μη εξυπηρετούμενων ανοιγμάτων, διαπιστώνεται διεύρυνση της προσφυγής σε λύσεις μακροπρόθεσμου χαρακτήρα (για παράδειγμα, επιμήκυνση της αποπληρωμής ή/και μείωση του επιτοκίου) και γενικότερα οι τράπεζες σημειώνουν πρόοδο προς την εκπλήρωση των τεθέντων επιχειρησιακών στόχων, ιδίως για τα μη εξυπηρετούμενα ανοίγματα στο χαρτοφυλάκιο των επιχειρηματικών δανείων.

Ανησυχητικό είναι ωστόσο το γεγονός ότι σημαντικό ποσοστό δανείων που είχαν τεθεί σε καθεστώς ρύθμισης (ιδίως βραχυπρόθεσμου τύπου) εμφανίζει εκ νέου καθυστέρηση.

Το πρώτο τρίμηνο του 2017, ο τριμηνιαίος δείκτης αθέτησης (default rate) παρουσίασε περαιτέρω επιβράδυνση, παραμένοντας όμως σε επίπεδα άνω του 2% και υψηλότερος από το ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων

(cure rate).

Η διαφορά ανάμεσα στο ρυθμό αθέτησης και στο ρυθμό αποκατάστασης είναι υψηλότερη στο επιχειρηματικό και το καταναλωτικό χαρτοφυλάκιο.

Εντούτοις, σε αντίθεση με την τάση που παρατηρήθηκε τα προηγούμενα τρίμηνα, οι τράπεζες ανέφεραν σημαντικές εισροές νέων μη εξυπηρετούμενων ανοιγμάτων στο στεγαστικό τους χαρτοφυλάκιο.

Η κάλυψη από προβλέψεις σε επίπεδο συστήματος έχει μειωθεί οριακά, φθάνοντας στο 49,1% το Μάρτιο του 2017, από 49,7% το Δεκέμβριο του 2016.

Εφόσον όμως προστεθεί στις προβλέψεις και η αποτίμηση των εμπράγματων εξασφαλίσεων, το ποσοστό κάλυψης προσεγγίζει το 100%.

Συνολικά, το απόθεμα των μη εξυπηρετούμενων δανείων των τραπεζών παραμένει πολύ υψηλό και εξακολουθεί να δρα, μέσω ποικίλων διαύλων, ανασχετικά για την πιστοδοτική τους δραστηριότητα.

Από την άλλη πλευρά, ενισχυτικά για τη δυνατότητα των τραπεζών να δανειοδοτήσουν την πραγματική οικονομία λειτουργεί το γεγονός ότι οι δείκτες κεφαλαιακής επάρκειάς τους διατηρούνται υψηλοί.

Ειδικότερα, το Δεκέμβριο του 2016 ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1), σε ενοποιημένη βάση, ανήλθε σε 16,9% (Δεκέμβριος 2015: 16,2%) και ο Δείκτης Κεφαλαιακής Επάρκειας σε 17% (Δεκέμβριος 2015: 16,3%).

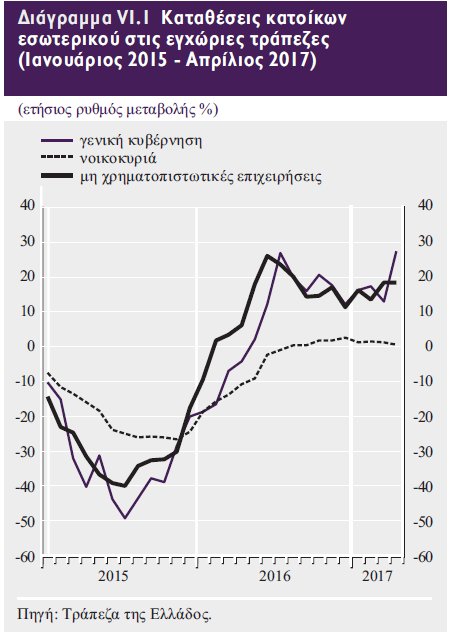

Η υλοποίηση του προγράμματος μεταρρυθμίσεων και η επιτάχυνση του ρυθμού ανόδου του ΑΕΠ το 2017 θα συμβάλουν στην περαιτέρω ενίσχυση του κλίματος εμπιστοσύνης, η οποία, σε συνδυασμό με τη δρομολογηθείσα χαλάρωση των περιορισμών, θα υποβοηθήσει την επιστροφή και άλλων καταθέσεων στο τραπεζικό σύστημα και σε υποχώρηση του κόστους χρηματοδότησης.

Οι προαναφερθείσες αναμενόμενες εξελίξεις θα συμβάλουν σε ενίσχυση της προσφοράς και της ζήτησης τραπεζικής χρηματοδότησης.

Άρση των περιορισμών στην κίνηση κεφαλαίων

Οι περιορισμοί στην κίνηση κεφαλαίων επιβλήθηκαν το 2015 για να ανακόψουν τις ισχυρές τάσεις φυγής κεφαλαίων, λόγω της αβεβαιότητας που επικρατούσε τότε.

Ήταν ένα αναγκαίο μέτρο άμεσης παρέμβασης για τη διαφύλαξη της χρηματοπιστωτικής σταθερότητας.

Έκτοτε, και στο βαθμό που περιοριζόταν η αβεβαιότητα, χαλάρωσαν σταδιακά για να διευκολύνουν τη λειτουργία των επιχειρήσεων.

Οι περιορισμοί είχαν σημαντικές επιπτώσεις στην επιχειρηματική δραστηριότητα, οι οποίες πρέπει να αποτιμηθούν.

Η Τράπεζα της Ελλάδος, στο πλαίσιο της συμφωνίας με τους εταίρους, έχει αναλάβει τη δέσμευση να εκτιμήσει τις επιπτώσεις αυτές και η σχετική μελέτη είναι υπό εκπόνηση.

Σήμερα, οι εναπομείναντες περιορισμοί είναι μεν σαφώς χαλαρότεροι, δεν παύουν όμως να δημιουργούν προβλήματα.

Η ύπαρξη και μόνο πολιτικών κατά παράβαση της βασικής ευρωπαϊκής αρχής της ελεύθερης διακίνησης κεφαλαίων αποτελεί εστία αβεβαιότητας που επηρεάζει αρνητικά τις επενδυτικές αποφάσεις.

Είναι συνεπώς απαραίτητο να συνεχιστεί η διαδικασία που θα καταλήξει στην άρση όλων των περιορισμών.

Οι κινήσεις προς αυτή την κατεύθυνση θα πρέπει να συντονίζονται με τις βελτιώσεις του κλίματος και τη βαθμιαία αποκατάσταση της εμπιστοσύνης των καταθετών στο τραπεζικό σύστημα.

Προϋποθέσεις για τη μετάβαση στην ανάπτυξη

Παρά τις θετικές αλλαγές που έχουν επισημανθεί, η μεγάλη και παρατεταμένη ύφεση των τελευταίων ετών και η μείωση των επενδύσεων έχουν κληροδοτήσει στην ελληνική οικονομία τρία μείζονα προβλήματα:

• Την υψηλή ανεργία και ιδιαίτερα τη μακροχρόνια ανεργία που καταστρέφει το ανθρώπινο κεφάλαιο.

Σ’ αυτό θα πρέπει να προστεθεί και η μετανάστευση μεγάλου αριθμού νέων με υψηλές δεξιότητες, που έχει αρνητικές επιπτώσεις στις μακροπρόθεσμες αναπτυξιακές δυνατότητες.

• Το μεγάλο όγκο των μη εξυπηρετούμενων δανείων, που εμποδίζει τις τράπεζες να στηρίξουν δυναμικά την ανάπτυξη με νέες δανειοδοτήσεις και δυσχεραίνει την εξυγίανση του τραπεζικού συστήματος στο σύνολό του.

• Την αύξηση του δημόσιου χρέους, ως ποσοστού του ΑΕΠ, σε μη διατηρήσιμο επίπεδο.

Η αντιμετώπιση των προβλημάτων αυτών θα πρέπει να είναι τώρα άμεση προτεραιότητα της οικονομικής πολιτικής για να επανέλθει η οικονομία σε διατηρήσιμη τροχιά ανάπτυξης.

Συγκεκριμένα:

Η ανάπτυξη μόνη απάντηση στο πρόβλημα της ανεργίας

Την τελευταία επταετία έχουν εφαρμοστεί σημαντικές μεταρρυθμίσεις που αλλάζουν το θεσμικό περιβάλλον και καθιστούν την Ελλάδα πιο ελκυστικό προορισμό ξένων επενδύσεων.

Από την άλλη πλευρά όμως, οι μεγάλες περίοδοι αβεβαιότητας και οι εκκρεμότητες που παραμένουν δρουν ανασταλτικά.

Τα εμπόδια αυτά πρέπει να αρθούν.

Για να αλλάξει η ελληνική οικονομία και να προσανατολιστεί σε ένα νέο εξωστρεφές πρότυπο ανάπτυξης που θα δημιουργεί νέες βιώσιμες θέσεις εργασίας, είναι αναγκαία μία σταθερή και συνεπής αναπτυξιακή πολιτική με τα εξής κύρια στοιχεία:

• Άμεση εφαρμογή ενός μίγματος δημοσιονομικής πολιτικής που θα είναι περισσότερο φιλικό προς την ανάπτυξη.

Η αυξημένη έμφαση στη φορολογία μέσω υψηλών φορολογικών συντελεστών πρέπει να μετριαστεί υπέρ πολιτικών οι οποίες επικεντρώνονται στη συγκράτηση και αναδιάρθρωση των μη παραγωγικών δαπανών και στη βελτίωση της εισπραξιμότητας των φόρων και των εισφορών.

• Επιτάχυνση των ιδιωτικοποιήσεων που έχουν ήδη αποφασιστεί και καθυστερούν, καθώς και επέκταση των ιδιωτικοποιήσεων με χρήση του θεσμού των συμπράξεων δημόσιου-ιδιωτικού τομέα.

• Ταχεία αξιοποίηση της μεγάλης αργούσας περιουσίας του Δημοσίου, ιδιαίτερα της ακίνητης, μέσω της κατάλληλης νομοθεσίας για τις χρήσεις γης.

Υπενθυμίζεται ότι η μείωση του δημόσιου χρέους επιτυγχάνεται με χαμηλότερο οικονομικό και κοινωνικό κόστος μέσω κάθε είδους ιδιωτικοποιήσεων και αξιοποίησης της ακίνητης δημόσιας περιουσίας παρά με αύξηση της φορολογίας και μείωση των κοινωνικών παροχών.

• Δραστικός περιορισμός των μεγάλων καθυστερήσεων στην απονομή της δικαιοσύνης και των γραφειοκρατικών δυσκαμψιών στη λειτουργία της δημόσιας διοίκησης.

Σημειώνεται ότι η βραδύτητα της δικαιοσύνης και οι γραφειοκρατικές εμπλοκές συνιστούν σήμερα από τα μεγαλύτερα προσκόμματα για την προσέλκυση ξένων επενδύσεων.

• Μεταρρυθμίσεις στις αγορές ενέργειας, προϊόντων και υπηρεσιών, και άνοιγμα των επαγγελμάτων που παραμένουν κλειστά, με άμεσο στόχο τη βελτίωση της παραγωγικότητας.

• Ειδικότερα για την απασχόληση, απαιτούνται πολιτικές και μεταρρυθμίσεις που θα διευκολύνουν τη διάχυση της τεχνολογίας και θα ενθαρρύνουν τη νέα επιχειρηματικότητα.

Αυτό θα συμβάλει στην αποτελεσματικότερη αξιοποίηση των εργαζομένων με υψηλές δεξιότητες και θα διευκολύνει την παλιννόστηση επιστημόνων, ερευνητών και στελεχών που σήμερα δραστηριοποιούνται εκτός Ελλάδος.

Προς το σκοπό αυτό, απαιτείται η ενθάρρυνση και παροχή κινήτρων για συνεργασία του ιδιωτικού τομέα με πανεπιστήμια και ερευνητικά ιδρύματα ώστε να προωθηθεί η καινοτομία, προϋπόθεση για τη μετάβαση στην οικονομία της γνώσης.

Τα 3 σενάρια βιωσιμότητας του ελληνικού χρέους

Η συμφωνία που επιτεύχθηκε στη συνεδρίαση του Eurogroup στις 24 Μαΐου 2016 οριοθέτησε το πλαίσιο για την ανάληψη δράσεων εκ μέρους των δανειστών για τη διασφάλιση της βιωσιμότητας του χρέους.

Συγκεκριμένα, θεσπίστηκε ως στόχος η διατήρηση των Ακαθάριστων Χρηματοδοτικών Αναγκών (GFN) της γενικής κυβέρνησης κάτω από το όριο του 15% του ΑΕΠ μεσοπρόθεσμα και κάτω από το 20% του ΑΕΠ μακροπρόθεσμα.

Για την επίτευξη των παραπάνω στόχων, συμφωνήθηκε η προοδευτική εφαρμογή μιας σειράς μέτρων ελάφρυνσης, υπό την προϋπόθεση της πλήρους εφαρμογής του προγράμματος, το οποίο περιλαμβάνει μεσοπρόθεσμο στόχο πρωτογενούς πλεονάσματος 3,5% του ΑΕΠ από το 2018 και έπειτα.

Όπως αναφέρει η έκθεση του Διοικητή της Τράπεζας της Ελλάδος, τα μέτρα ελάφρυνσης του χρέους συμφωνήθηκε να τεθούν σταδιακά σε εφαρμογή, μετά την επιτυχή ολοκλήρωση της πρώτης αξιολόγησης και μέχρι το τέλος του προγράμματος, όπως κριθεί απαραίτητο, προκειμένου να τηρηθεί το συμφωνημένο πλαίσιο για τις ακαθάριστες χρηματοδοτικές ανάγκες, ενώ αποκλείστηκε το ενδεχόμενο μείωσης της ονομαστικής αξίας του χρέους.

Τα μέτρα αυτά διακρίνονται σε βραχυπρόθεσμα, μεσοπρόθεσμα και μακροπρόθεσμα και αφορούν, μεταξύ άλλων, επιμήκυνση των περιόδων χάριτος και αποπληρωμής, περιορισμό των επισφαλειών από τα επιτόκια, καθώς και χρήση των κερδών των ομολόγων που διακρατούν οι κεντρικές τράπεζες της ευρωζώνης (SMP και ΑNFA), των οποίων η μεταβίβαση προς την Ελλάδα δεν προβλεπόταν στο πλαίσιο της νέας Σύμβασης Χρηματοδοτικής Διευκόλυνσης.

Στη συνεδρίαση της 5ης Δεκεμβρίου 2016, δεδομένης της επιτυχούς πρώτης αξιολόγησης, το Eurogroup ενέκρινε μια δέσμη βραχυπρόθεσμων μέτρων, η οποία περιλαμβάνει: (α) εξομάλυνση των αποπληρωμών των δανείων του Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας (EFSF), σύμφωνα με την τρέχουσα μεσοσταθμική διάρκεια, έως 32,5 έτη, (β) παραίτηση για το 2017 από το περιθώριο επιτοκίου ύψους 200 μονάδων βάσης που σχετίζεται με την επαναγορά χρέους από το δεύτερο πρόγραμμα και (γ) αξιοποίηση της χρηματοδότησης των EFSF και ESM για τον περιορισμό των επισφαλειών από τα επιτόκια μέσω: i) ανταλλαγής τίτλων των EFSF και ESM, που χρησιμοποιήθηκαν στο πλαίσιο της ανακεφαλαιοποίησης των ελληνικών τραπεζών, με τίτλους σταθερού επιτοκίου, ii) σύναψης πράξεων ανταλλαγής επιτοκίων (interest rate swaps) από τον ESM και iii) έκδοσης μακροπρόθεσμων τίτλων σταθερού επιτοκίου, αντιστοιχιζόμενων

με τις λήξεις των ελληνικών δανείων (matched funding).

Οι εξελίξεις αυτές αναμφίβολα αποτιμώνται θετικά. Κατ’ αρχάς, αποτελεί θετική εξέλιξη το γεγονός ότι η συζήτηση για τη βιωσιμότητα του δημόσιου χρέους μετατοπίζεται από το λόγο του χρέους προς το ΑΕΠ και εστιάζεται στην εξέλιξη των ετήσιων ακαθάριστων χρηματοδοτικών αναγκών.

Όπως έχει επισημανθεί τόσο από τους εταίρους όσο και από την Τράπεζα της Ελλάδος, στην περίπτωση της χώρας μας η εξέλιξη του λόγου χρέους προς ΑΕΠ δεν αποτελεί ασφαλή ένδειξη για τη δυνατότητα εξυπηρέτησής του, καθώς δεν λαμβάνει υπόψη τις ιδιαιτερότητες της διάρθρωσής του και των επιμέρους ρυθμίσεων που έχουν συμφωνηθεί με τους εταίρους, όπως η μεγάλη διάρκεια αποπληρωμής και το χαμηλό κόστος δανεισμού.

Τα βραχυπρόθεσμα μέτρα ελάφρυνσης που εγκρίθηκαν τελικά από τον ESM και το EFSF στις 23 Ιανουαρίου 2017, οπότε και ξεκίνησε η εφαρμογή τους, συμβάλλουν στη βελτίωση της βιωσιμότητας του χρέους και κινούνται εντός του γενικού πλαισίου αναδιάρθρωσης που έχει προταθεί από την Τράπεζα της Ελλάδος.

Εντούτοις, δεν επαρκούν για τη διασφάλιση της παραμονής των ακαθάριστων χρηματοδοτικών αναγκών σε διατηρήσιμα επίπεδα μακροπρόθεσμα.

Για το σκοπό αυτό, κρίνεται αναγκαία η λήψη των μεσοπρόθεσμων μέτρων, τα οποία, σύμφωνα με την ανακοίνωση του Eurogroup του Μαΐου του 2016, αφορούν: (α) την κατάργηση του περιθωρίου επιτοκίου, που σχετίζεται με την επαναγορά χρέους του δεύτερου προγράμματος για το 2018, (β) τη χρήση των κερδών από τα χαρτοφυλάκια ANFA και SMP (πλην αυτών που αντιστοιχούν στα έτη 2015 και 2016, για τα οποία έχει αποκλειστεί ρητά η επιστροφή τους) για τη μείωση των μελλοντικών ακαθάριστων χρηματοδοτικών αναγκών, (γ) την ενεργοποίηση αδιάθετων πόρων, στο πλαίσιο του προγράμματος του ESM, για πρόωρη μερική εξόφληση των υφιστάμενων επίσημων δανείων προς την Ελλάδα και, κυρίως, (δ) τη στοχευμένη αναδιάρθρωση των δανείων του EFSF (π.χ. επιμήκυνση της μεσοσταθμικής διάρκειας, περαιτέρω εξομάλυνση, αναβολή ή και μείωση των πληρωμών τόκων).

Στις 15 Ιουνίου 2017 το Eurogroup αναφέρθηκε συγκεκριμένα στη δυνατότητα αναβολής πληρωμών τόκων και χρεολυσίων του EFSF από 0 έως 15 έτη, ενώ έγινε αναφορά και στη δυνατότητα θέσπισης μηχανισμού για τη διόρθωση τυχόν αποκλίσεων από τον προσδοκώμενο ρυθμό ανάπτυξης.

Παράλληλα, αναγνωρίστηκε η δυνατότητα μείωσης του πρωτογενούς πλεονάσματος σε επίπεδο ίσο προς ή λίγο πάνω από 2% του ΑΕΠ την περίοδο 2023-2060.

Τα μέτρα αυτά θα επέτρεπαν, υπό προϋποθέσεις, τη μείωση του δημοσιονομικού στόχου του πρωτογενούς πλεονάσματος από 3,5% του ΑΕΠ σε ένα πιο ρεαλιστικό μεσοπρόθεσμο στόχο ύψους 2% του ΑΕΠ μετά το 2020, χωρίς να διακινδυνεύεται η βιωσιμότητα του χρέους.

Καθώς ο λόγος χρέους προς ΑΕΠ υπερβαίνει το 100%, η αποκλιμάκωσή του μπορεί να επιτευχθεί αποτελεσματικότερα μέσω της μείωσης του επιτοκίου ή της αύξησης του ρυθμού οικονομικής ανάπτυξης από ό,τι μέσω αυξημένων πρωτογενών πλεονασμάτων.

Καθίσταται συνεπώς εφικτό να αντισταθμιστεί η επιβαρυντική επίδραση στο δημόσιο χρέος από μια μείωση των δημοσιονομικών πλεονασμάτων, από 3,5% στο 2% του ΑΕΠ, μετά τη λήξη της σύμβασης χρηματοδότησης μέσω ESM, υπό την προϋπόθεση ότι το πρόσθετο δημοσιονομικό περιθώριο αξιοποιείται αποτελεσματικά για την ενίσχυση του δυνητικού ρυθμού ανάπτυξης και συνδυάζεται με την εφαρμογή διαρθρωτικών μεταρρυθμίσεων.

Συγκεκριμένα, στην ανάλυση που ακολουθεί καταδεικνύεται ότι μια ήπια αναδιάρθρωση με τη μορφή παράτασης των πληρωμών τόκων προς το EFSF, χωρίς πρόσθετο κόστος για τους δανειστές, θα επέτρεπε τη μείωση των πρωτογενών πλεονασμάτων στο 2% του ΑΕΠ ήδη από το 2021.

Σενάρια βιωσιμότητας και πρόταση ήπιας αναδιάρθρωσης

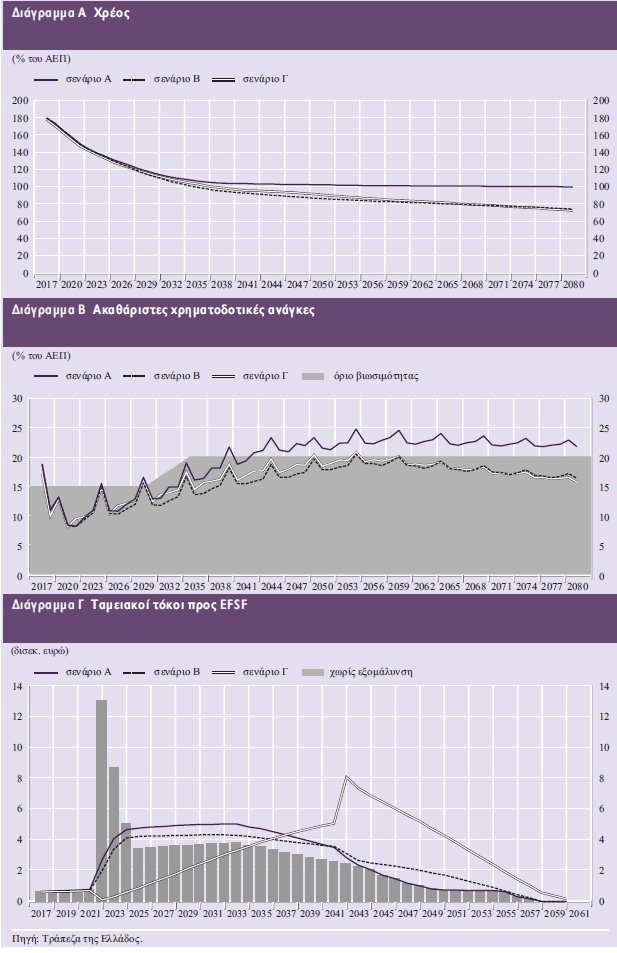

Σενάριο Α

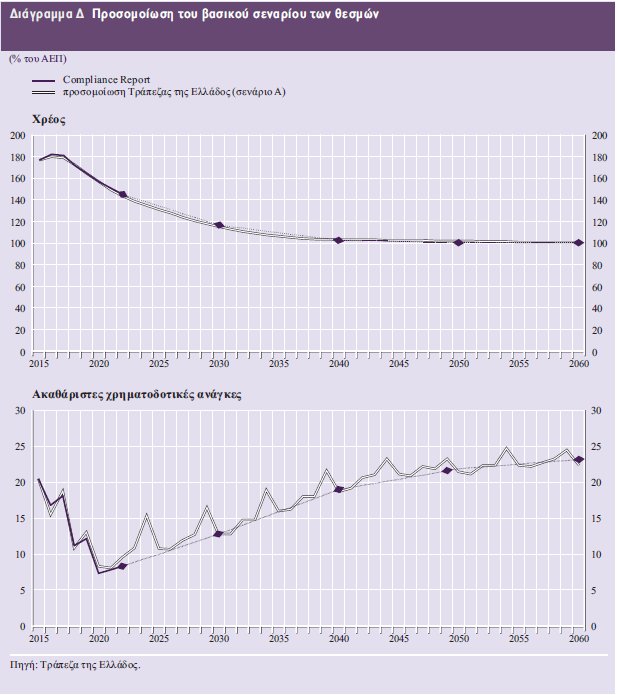

Το Σενάριο Α βασίζεται στο βασικό σενάριο των ευρωπαϊκών θεσμών, όπως δημοσιοποιήθηκε στην έκθεση Compliance Report του Ιουνίου 2016.

Υποθέτει διατήρηση πρωτογενών πλεονασμάτων ύψους 3,5% του ΑΕΠ μέχρι το 2028, με σταδιακή αποκλιμάκωσή τους σε 1,5% του ΑΕΠ έως το 2040.

Ο ρυθμός μεταβολής του πραγματικού ΑΕΠ ανέρχεται σε 1,5% μετά το 2021 και μειώνεται σταδιακά στο 1,25% του ΑΕΠ μετά το 2030 υπό το βάρος της πληθυσμιακής γήρανσης.

Περιλαμβάνεται δανεισμός ύψους 6,6 δισεκ. ευρώ για την αποπληρωμή ληξιπρόθεσμων οφειλών, 5,1 δισεκ. ευρώ για τη μείωση του βραχυπρόθεσμου δανεισμού μέσω repos, 8 δισεκ. ευρώ για τη δημιουργία ταμειακών διαθεσίμων, ενώ προβλέπονται έσοδα αποκρατικοποιήσεων ύψους 18 δισεκ. ευρώ.

Το επιτόκιο δανεισμού από τις αγορές ανέρχεται σε 5,1% το 2019, το οποίο αυξάνεται σε 5,6% μέχρι το 2024 και σταθεροποιείται προοδευτικά στο 4,8% έως το 2050 (βλ. Διάγραμμα Δ).

Σύμφωνα με τις παραπάνω παραδοχές, το βασικό σενάριο των θεσμών οδηγεί σε σταθεροποίηση του λόγου χρέους προς ΑΕΠ σε περίπου 100% από το 2060 και έπειτα (βλ. Διάγραμμα Α).

Εντούτοις, οι ακαθάριστες χρηματοδοτικές ανάγκες διαμορφώνονται σε υψηλό επίπεδο, υπερβαίνοντας σταθερά το μακροπρόθεσμο όριο βιωσιμότητας 20% του ΑΕΠ από τα τέλη της δεκαετίας του 2030, καταδεικνύοντας την ανάγκη λήψης μέτρων ελάφρυνσης (βλ. Διάγραμμα Β).

Σενάριο Β

Το Σενάριο Β εφαρμόζει τα συμφωνημένα βραχυπρόθεσμα μέτρα ελάφρυνσης στο βασικό σενάριο των ευρωπαϊκών θεσμών (Σενάριο Α). Συγκεκριμένα, εξομαλύνονται οι αποπληρωμές του EFSF με επέκταση της μεσοσταθμικής διάρκειας σε 32,5 έτη, απαλείφεται για το έτος 2017 το περιθώριο επιτοκίου ύψους 200 μονάδων βάσης που σχετίζεται με την επαναγορά χρέους από το δεύτερο πρόγραμμα και ορίζεται σταθερό επιτόκιο 1,5% για το 30% περίπου των υφιστάμενων δανείων του EFSF και για το 85% των υφιστάμενων και μελλοντικών δανείων του ESM.

Η εφαρμογή των βραχυπρόθεσμων μέτρων βελτιώνει τη βιωσιμότητα του χρέους και οδηγεί σε ταχύτερη αποκλιμάκωση τόσο του λόγου χρέους προς ΑΕΠ όσο και των ακαθάριστων χρηματοδοτικών αναγκών (βλ. Διαγράμματα Α και Β).

Χωρίς να συνυπολογίζονται δευτερογενή οφέλη από ενδεχόμενη αποκλιμάκωση του επιτοκίου δανεισμού από τις αγορές, η μείωση του χρέους έως το 2060 ανέρχεται σε περίπου 19% του ΑΕΠ, ενώ οι ακαθάριστες χρηματοδοτικές ανάγκες μειώνονται κατά περίπου 4% του ΑΕΠ.

Εντούτοις, η συγκράτηση των ακαθάριστων χρηματοδοτικών αναγκών εντός του ορίου βιωσιμότητας (βλ. Διάγραμμα Β) είναι οριακή και βασίζεται στην υπόθεση παρατεταμένης διατήρησης πρωτογενών πλεονασμάτων ύψους 3,5% του ΑΕΠ έως το 2028.

Στο βαθμό που οι αγορές αποτιμούν τη διατήρηση των υψηλών πλεονασμάτων ως επισφαλή, το επιτόκιο δανεισμού ενδέχεται να διαμορφωθεί σε υψηλότερα επίπεδα, προεξοφλώντας το δημοσιονομικό κίνδυνο.

Περαιτέρω μέτρα ελάφρυνσης, εντός του συμφωνημένου μεσοπρόθεσμου πλαισίου, θα μπορούσαν να διασφαλίσουν τη βιωσιμότητα του χρέους με βάση ρεαλιστικότερους στόχους για τα πρωτογενή πλεονάσματα.

Σενάριο Γ

Το Σενάριο Γ συνδυάζει τα βραχυπρόθεσμα μέτρα του Σεναρίου Β με μια ήπια αναδιάρθρωση, με παράλληλη μείωση των μεσοπρόθεσμων πρωτογενών πλεονασμάτων.

Συγκεκριμένα, οι πληρωμές τόκων προς το EFSF για την περίοδο 2022-2041 κεφαλαιοποιούνται και αποπληρώνονται εντόκως σε βάθος 20ετίας, χωρίς επιπρόσθετο κόστος για τους δανειστές (βλ. Διάγραμμα Γ).

Παράλληλα, το πρωτογενές πλεόνασμα μειώνεται στο 2% του ΑΕΠ αρχής γενομένης το 2021 και παραμένει αμετάβλητο μέχρι το 2050, ενώ μετέπειτα αποκλιμακώνεται σταδιακά στο 1,5% του ΑΕΠ.

Επιπλέον, γίνεται η υπόθεση ότι ο πρόσθετος δημοσιονομικός χώρος από το μειωμένο πρωτογενές πλεόνασμα την περίοδο 2021-2036 (κατά μέσο όρο περίπου 1% κατ’ έτος) αξιοποιείται αποτελεσματικά, ώστε ―υπό την προϋπόθεση εφαρμογής διαρθρωτικών μεταρρυθμίσεων― ο δυνητικός ρυθμός ανάπτυξης να διατηρηθεί στο 1,5% παρά τις δημογραφικές πιέσεις.

Επιπρόσθετα, το Σενάριο Γ υποθέτει την απόδοση των κερδών από τα χαρτοφυλάκια ANFA και SMP που διακρατούν οι κεντρικές τράπεζες του Ευρωσυστήματος.

Τα επιλέξιμα κέρδη αφορούν το έτος 2014 και τα έτη από το 2017 και εξής.

Υπό τις παραπάνω προϋποθέσεις, η προτεινόμενη μετάθεση των πληρωμών τόκων του EFSF θα επέτρεπε τη μείωση του πρωτογενούς πλεονάσματος σε 2% του ΑΕΠ ήδη από το 2021, χωρίς να επιβαρύνεται η βιωσιμότητα του δημόσιου χρέους (βλ. Διαγράμματα Α και Β).

Συμπεράσματα

Η εφαρμογή των βραχυπρόθεσμων μέτρων ελάφρυνσης του χρέους που συμφωνήθηκαν στο Eurogroup της 5ης Δεκεμβρίου 2016 μπορεί να βελτιώσει σημαντικά τη βιωσιμότητα του δημόσιου χρέους.

Ως προς το βασικό σενάριο των ευρωπαϊκών θεσμών που συμπεριλαμβάνεται στην έκθεση Compliance Report του Ιουνίου 2016, τα βραχυπρόθεσμα μέτρα εκτιμάται ότι οδηγούν σε μείωση του χρέους έως το 2060 κατά περίπου 19% του ΑΕΠ και των ακαθάριστων χρηματοδοτικών αναγκών κατά περίπου 4% του ΑΕΠ.

Η εκτίμηση αυτή είναι σύμφωνη με την εκτίμηση του ESM, αν δεν ληφθούν υπόψη τυχόν δευτερογενείς επιπτώσεις στους όρους δανεισμού μέσω αγορών.

Εντούτοις, παραμένουν σημαντικές επισφάλειες αναφορικά με τη διατηρησιμότητα υψηλών πρωτογενών πλεονασμάτων σε βάθος χρόνου.

Περαιτέρω μέτρα ελάφρυνσης, εντός του συμφωνημένου μεσοπρόθεσμου πλαισίου, θα μπορούσαν να διασφαλίσουν τη βιωσιμότητα του χρέους με βάση ρεαλιστικότερους στόχους για τα πρωτογενή πλεονάσματα.

Μια ήπια αναδιάρθρωση με τη μορφή παράτασης των πληρωμών τόκων προς το EFSF, χωρίς επιπρόσθετο κόστος για τους δανειστές, θα επέτρεπε τη μείωση των πρωτογενών πλεονασμάτων στο πιο ρεαλιστικό επίπεδο του 2% του ΑΕΠ ήδη από το 2021.

Τέλος, θα πρέπει να επισημανθεί ότι η μείωση του λόγου χρέους προς ΑΕΠ και των ακαθάριστων χρηματοδοτικών αναγκών θα είναι ακόμη μεγαλύτερη αν το κόστος της επιμήκυνσης των πληρωμών τόκων επιμεριστεί μεταξύ της χώρας και των δανειστών.

www.bankingnews.gr

Η έκθεση αναλύει τα τρία σενάρια για την αποκατάσταση της βιωσιμότητας του ελληνικού χρέους, η οποία πρέπει να εξασφαλιστεί εάν η χώρα δεν θέλει να ζητήσει και ένα τέταρτο πρόγραμμα χρηματοδοτικής στήριξης.

Ειδικότερα, σύμφωνα με την έκθεση, η ανοδική τάση του β’ και γ’ τριμήνου του 2016 ανακόπηκε το δ’ τρίμηνο.

Το αρνητικό μεταφερόμενο αποτέλεσμα από το τελευταίο τρίμηνο του 2016 αποδυναμώνει την πρόβλεψη ανάπτυξης για το 2017 από 2,5% σε 1,6%.

Οι λόγοι της υποχώρησης της αναπτυξιακής δυναμικής κατά το δ’ τρίμηνο θα πρέπει να αναζητηθούν στη μεγάλη καθυστέρηση στην ολοκλήρωση της δεύτερης αξιολόγησης και στη συνακόλουθη έξαρση της αβεβαιότητας, η οποία προκάλεσε σημαντική μείωση των επενδύσεων.

Αυτό, σε συνδυασμό με τη μεγάλη αύξηση της φορολογικής επιβάρυνσης, αποδυνάμωσε την αρχική πρόβλεψη.

Παρ’ όλα αυτά, το πρώτο τρίμηνο του 2017 καταγράφηκε αύξηση του ΑΕΠ και πτώση της ανεργίας.

Παρά τη χειροτέρευση των προβλέψεων για το 2017, οι μεσοπρόθεσμες προοπτικές για την ανάπτυξη παραμένουν ευοίωνες.

Σημαντικό ρόλο σε αυτό διαδραματίζουν και οι θετικές οικονομικές και πολιτικές εξελίξεις στην Ευρωπαϊκή Ένωση (ΕΕ).

Επισημαίνεται κατ’ αρχάς η προς τα άνω αναθεώρηση των προβλέψεων της Ευρωπαϊκής Επιτροπής και της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για την πορεία των οικονομικών μεγεθών στη ζώνη του ευρώ.

Σημαντική είναι εξάλλου και η άμβλυνση της αβεβαιότητας για το μέλλον της ευρωζώνης, μετά τις ενδείξεις (από τις εκλογές στην Ολλανδία και κυρίως στη Γαλλία) ότι αναχαιτίζεται το ρεύμα του ευρωσκεπτικισμού και ενισχύονται οι προοπτικές για τη συνοχή της ΕΕ και της ζώνης του ευρώ.

Στο εσωτερικό, υπό την προϋπόθεση ότι επιταχύνεται η εφαρμογή των μεταρρυθμίσεων, θετικοί παράγοντες είναι:

― Η ολοκλήρωση της δεύτερης αξιολόγησης, που αναμένεται να βελτιώσει το οικονομικό κλίμα.

― Η αύξηση της απασχόλησης, ταχύτερη από την άνοδο της παραγωγής, η οποία αναμένεται να προκαλέσει ήπια ανάκαμψη του διαθέσιμου εισοδήματος και της κατανάλωσης.

― Η άνοδος των εξαγωγών αγαθών και υπηρεσιών, που προβλέπεται να συνεχιστεί, καθώς το διεθνές περιβάλλον αναμένεται θετικό και η ανταγωνιστικότητα των ελληνικών προϊόντων έχει ενισχυθεί τα τελευταία χρόνια.

― Τέλος, η υπεραπόδοση του πρωτογενούς πλεονάσματος του 2016 αφήνει δημοσιονομικό χώρο για παρεμβάσεις που στηρίζουν την ανάπτυξη, όπως αύξηση των δημόσιων επενδυτικών δαπανών ή φορολογικές ελαφρύνσεις.

Οι τιμές, όπως καταγράφονται από τον εναρμονισμένο δείκτη τιμών καταναλωτή, σταθεροποιήθηκαν κατά τη διάρκεια του 2016.

Ωστόσο, ο πληθωρισμός τους πρώτους μήνες του 2017 πέρασε σε θετικό έδαφος, αντανακλώντας την ανοδική πορεία των διεθνών τιμών του πετρελαίου, αλλά και τις αυξήσεις στην έμμεση φορολογία.

Η επίδραση των δύο αυτών παραγόντων εκτιμάται ότι θα διατηρήσει τον εναρμονισμένο πληθωρισμό σε θετικό έδαφος σε όλη τη διάρκεια του 2017.

Το τραπεζικό σύστημα κατέγραψε κέρδη προ φόρων

Οι εξελίξεις όσον αφορά τα αποτελέσματα και την εν γένει ευρωστία των τραπεζών υπήρξαν ευνοϊκές.

Το 2016 οι εγχώριες τράπεζες κατέγραψαν κέρδη προ φόρων, σε σύγκριση με ζημίες κατά τις αμέσως προηγούμενες χρονιές, ενώ μειώθηκε ελαφρώς το υπόλοιπο των μη εξυπηρετούμενων δανείων.

Η κεφαλαιακή επάρκεια και η ρευστότητα των τραπεζών ενισχύθηκαν.

Ειδικότερα, τα καθαρά έσοδα εμφάνισαν σημαντική αύξηση, λόγω ευνοϊκών εξελίξεων τόσο στο σκέλος των εσόδων όσο και σε εκείνο των εξόδων.

Σε αυτό συνέβαλαν, μεταξύ άλλων, η σημαντική αποκλιμάκωση των επιτοκίων καταθέσεων και η μείωση της προσφυγής των πιστωτικών ιδρυμάτων στην έκτακτη χρηματοδότηση από την Τράπεζα της Ελλάδος, που είχαν ως συνέπεια τη μείωση των εξόδων για τόκους.

Επίσης, η αυξημένη χρήση των τερματικών αποδοχής καρτών και η αποπληρωμή μέρους των ομολόγων του Πυλώνα ΙΙ του ν. 3723/2008 ενίσχυσαν τα καθαρά έσοδα από προμήθειες.

Τέλος, θετική επίδραση είχαν η καταγραφή έκτακτων κερδών από χρηματοοικονομικές πράξεις και η συγκράτηση του λειτουργικού κόστους.

Μετά από αρκετές ζημιογόνες χρήσεις, οι τράπεζες κατέγραψαν οριακά κέρδη πριν από φόρους (39 εκατ. ευρώ) κυρίως λόγω της σημαντικής μείωσης των προβλέψεων έναντι επισφαλών απαιτήσεων.

Ωστόσο, τα συνολικά αποτελέσματα επηρεάστηκαν από ζημίες, οι οποίες αφορούσαν κυρίως αποεπένδυση των ελληνικών τραπεζών από θυγατρικές του εξωτερικού.

Μικρή υποχώρηση των μη εξυπηρετούμενων ανοιγμάτων

Η ποιότητα του χαρτοφυλακίου δανείων του συνόλου των τραπεζών εμφάνισε σταθεροποιητικές τάσεις, καθώς υπήρξαν σχετικά δείγματα βελτίωσης μετά το α’ τρίμηνο του 2016.

Στο τέλος Δεκεμβρίου 2016 το ύψος των μη εξυπηρετούμενων ανοιγμάτων ανήλθε, σε επίπεδο τραπεζών, σε περίπου 106 δισεκ. ευρώ (2015: 108 δισεκ. ευρώ).

Η βελτίωση αυτή ήταν αποτέλεσμα αφενός διαγραφών δανείων και αφετέρου του γεγονότος ότι κάποιες πιστώσεις που είχαν παρουσιάσει καθυστέρηση άρχισαν και πάλι, μετά από αναδιάρθρωση της οφειλής, να εξυπηρετούνται, αντισταθμίζοντας έτσι, σε συνδυασμό με τις αποπληρωμές δανείων και τις εισπράξεις από ρευστοποιήσεις, τη δημιουργία νέων μη εξυπηρετούμενων ανοιγμάτων.

Κατά το πρώτο τρίμηνο του 2017 καταγράφηκε περαιτέρω υποχώρηση του υπολοίπου των μη εξυπηρετούμενων ανοιγμάτων, κυρίως λόγω διαγραφών δανείων (ιδιαίτερα στο επιχειρηματικό και καταναλωτικό χαρτοφυλάκιο), τα οποία διαμορφώθηκαν σε 105,1 δισεκ. ευρώ ή 45,2% των συνολικών ανοιγμάτων.

Ανά κατηγορία δανείων, ο λόγος των μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε σε 42,2% για τα στεγαστικά δάνεια, 45,0% για τα επιχειρηματικά και 54,2% για τα καταναλωτικά δάνεια.

Ειδικά για τα επιχειρηματικά δάνεια, όπου υπάρχει μεγαλύτερη ανάλυση, την καλύτερη εικόνα εμφανίζουν τα δάνεια προς μεγάλες επιχειρήσεις (25,9%) και τη χειρότερη τα δάνεια προς πολύ μικρές επιχειρήσεις και ελεύθερους επαγγελματίες (68,3%) και τα δάνεια προς μικρομεσαίες επιχειρήσεις (60,7%).

Ειδικότερα όσον αφορά τις ενέργειες εκ μέρους των τραπεζών για τη διαχείριση των μη εξυπηρετούμενων ανοιγμάτων, διαπιστώνεται διεύρυνση της προσφυγής σε λύσεις μακροπρόθεσμου χαρακτήρα (για παράδειγμα, επιμήκυνση της αποπληρωμής ή/και μείωση του επιτοκίου) και γενικότερα οι τράπεζες σημειώνουν πρόοδο προς την εκπλήρωση των τεθέντων επιχειρησιακών στόχων, ιδίως για τα μη εξυπηρετούμενα ανοίγματα στο χαρτοφυλάκιο των επιχειρηματικών δανείων.

Ανησυχητικό είναι ωστόσο το γεγονός ότι σημαντικό ποσοστό δανείων που είχαν τεθεί σε καθεστώς ρύθμισης (ιδίως βραχυπρόθεσμου τύπου) εμφανίζει εκ νέου καθυστέρηση.

Το πρώτο τρίμηνο του 2017, ο τριμηνιαίος δείκτης αθέτησης (default rate) παρουσίασε περαιτέρω επιβράδυνση, παραμένοντας όμως σε επίπεδα άνω του 2% και υψηλότερος από το ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων

(cure rate).

Η διαφορά ανάμεσα στο ρυθμό αθέτησης και στο ρυθμό αποκατάστασης είναι υψηλότερη στο επιχειρηματικό και το καταναλωτικό χαρτοφυλάκιο.

Εντούτοις, σε αντίθεση με την τάση που παρατηρήθηκε τα προηγούμενα τρίμηνα, οι τράπεζες ανέφεραν σημαντικές εισροές νέων μη εξυπηρετούμενων ανοιγμάτων στο στεγαστικό τους χαρτοφυλάκιο.

Η κάλυψη από προβλέψεις σε επίπεδο συστήματος έχει μειωθεί οριακά, φθάνοντας στο 49,1% το Μάρτιο του 2017, από 49,7% το Δεκέμβριο του 2016.

Εφόσον όμως προστεθεί στις προβλέψεις και η αποτίμηση των εμπράγματων εξασφαλίσεων, το ποσοστό κάλυψης προσεγγίζει το 100%.

Συνολικά, το απόθεμα των μη εξυπηρετούμενων δανείων των τραπεζών παραμένει πολύ υψηλό και εξακολουθεί να δρα, μέσω ποικίλων διαύλων, ανασχετικά για την πιστοδοτική τους δραστηριότητα.

Από την άλλη πλευρά, ενισχυτικά για τη δυνατότητα των τραπεζών να δανειοδοτήσουν την πραγματική οικονομία λειτουργεί το γεγονός ότι οι δείκτες κεφαλαιακής επάρκειάς τους διατηρούνται υψηλοί.

Ειδικότερα, το Δεκέμβριο του 2016 ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1), σε ενοποιημένη βάση, ανήλθε σε 16,9% (Δεκέμβριος 2015: 16,2%) και ο Δείκτης Κεφαλαιακής Επάρκειας σε 17% (Δεκέμβριος 2015: 16,3%).

Η υλοποίηση του προγράμματος μεταρρυθμίσεων και η επιτάχυνση του ρυθμού ανόδου του ΑΕΠ το 2017 θα συμβάλουν στην περαιτέρω ενίσχυση του κλίματος εμπιστοσύνης, η οποία, σε συνδυασμό με τη δρομολογηθείσα χαλάρωση των περιορισμών, θα υποβοηθήσει την επιστροφή και άλλων καταθέσεων στο τραπεζικό σύστημα και σε υποχώρηση του κόστους χρηματοδότησης.

Οι προαναφερθείσες αναμενόμενες εξελίξεις θα συμβάλουν σε ενίσχυση της προσφοράς και της ζήτησης τραπεζικής χρηματοδότησης.

Άρση των περιορισμών στην κίνηση κεφαλαίων

Οι περιορισμοί στην κίνηση κεφαλαίων επιβλήθηκαν το 2015 για να ανακόψουν τις ισχυρές τάσεις φυγής κεφαλαίων, λόγω της αβεβαιότητας που επικρατούσε τότε.

Ήταν ένα αναγκαίο μέτρο άμεσης παρέμβασης για τη διαφύλαξη της χρηματοπιστωτικής σταθερότητας.

Έκτοτε, και στο βαθμό που περιοριζόταν η αβεβαιότητα, χαλάρωσαν σταδιακά για να διευκολύνουν τη λειτουργία των επιχειρήσεων.

Οι περιορισμοί είχαν σημαντικές επιπτώσεις στην επιχειρηματική δραστηριότητα, οι οποίες πρέπει να αποτιμηθούν.

Η Τράπεζα της Ελλάδος, στο πλαίσιο της συμφωνίας με τους εταίρους, έχει αναλάβει τη δέσμευση να εκτιμήσει τις επιπτώσεις αυτές και η σχετική μελέτη είναι υπό εκπόνηση.

Σήμερα, οι εναπομείναντες περιορισμοί είναι μεν σαφώς χαλαρότεροι, δεν παύουν όμως να δημιουργούν προβλήματα.

Η ύπαρξη και μόνο πολιτικών κατά παράβαση της βασικής ευρωπαϊκής αρχής της ελεύθερης διακίνησης κεφαλαίων αποτελεί εστία αβεβαιότητας που επηρεάζει αρνητικά τις επενδυτικές αποφάσεις.

Είναι συνεπώς απαραίτητο να συνεχιστεί η διαδικασία που θα καταλήξει στην άρση όλων των περιορισμών.

Οι κινήσεις προς αυτή την κατεύθυνση θα πρέπει να συντονίζονται με τις βελτιώσεις του κλίματος και τη βαθμιαία αποκατάσταση της εμπιστοσύνης των καταθετών στο τραπεζικό σύστημα.

Προϋποθέσεις για τη μετάβαση στην ανάπτυξη

Παρά τις θετικές αλλαγές που έχουν επισημανθεί, η μεγάλη και παρατεταμένη ύφεση των τελευταίων ετών και η μείωση των επενδύσεων έχουν κληροδοτήσει στην ελληνική οικονομία τρία μείζονα προβλήματα:

• Την υψηλή ανεργία και ιδιαίτερα τη μακροχρόνια ανεργία που καταστρέφει το ανθρώπινο κεφάλαιο.

Σ’ αυτό θα πρέπει να προστεθεί και η μετανάστευση μεγάλου αριθμού νέων με υψηλές δεξιότητες, που έχει αρνητικές επιπτώσεις στις μακροπρόθεσμες αναπτυξιακές δυνατότητες.

• Το μεγάλο όγκο των μη εξυπηρετούμενων δανείων, που εμποδίζει τις τράπεζες να στηρίξουν δυναμικά την ανάπτυξη με νέες δανειοδοτήσεις και δυσχεραίνει την εξυγίανση του τραπεζικού συστήματος στο σύνολό του.

• Την αύξηση του δημόσιου χρέους, ως ποσοστού του ΑΕΠ, σε μη διατηρήσιμο επίπεδο.

Η αντιμετώπιση των προβλημάτων αυτών θα πρέπει να είναι τώρα άμεση προτεραιότητα της οικονομικής πολιτικής για να επανέλθει η οικονομία σε διατηρήσιμη τροχιά ανάπτυξης.

Συγκεκριμένα:

Η ανάπτυξη μόνη απάντηση στο πρόβλημα της ανεργίας

Την τελευταία επταετία έχουν εφαρμοστεί σημαντικές μεταρρυθμίσεις που αλλάζουν το θεσμικό περιβάλλον και καθιστούν την Ελλάδα πιο ελκυστικό προορισμό ξένων επενδύσεων.

Από την άλλη πλευρά όμως, οι μεγάλες περίοδοι αβεβαιότητας και οι εκκρεμότητες που παραμένουν δρουν ανασταλτικά.

Τα εμπόδια αυτά πρέπει να αρθούν.

Για να αλλάξει η ελληνική οικονομία και να προσανατολιστεί σε ένα νέο εξωστρεφές πρότυπο ανάπτυξης που θα δημιουργεί νέες βιώσιμες θέσεις εργασίας, είναι αναγκαία μία σταθερή και συνεπής αναπτυξιακή πολιτική με τα εξής κύρια στοιχεία:

• Άμεση εφαρμογή ενός μίγματος δημοσιονομικής πολιτικής που θα είναι περισσότερο φιλικό προς την ανάπτυξη.

Η αυξημένη έμφαση στη φορολογία μέσω υψηλών φορολογικών συντελεστών πρέπει να μετριαστεί υπέρ πολιτικών οι οποίες επικεντρώνονται στη συγκράτηση και αναδιάρθρωση των μη παραγωγικών δαπανών και στη βελτίωση της εισπραξιμότητας των φόρων και των εισφορών.

• Επιτάχυνση των ιδιωτικοποιήσεων που έχουν ήδη αποφασιστεί και καθυστερούν, καθώς και επέκταση των ιδιωτικοποιήσεων με χρήση του θεσμού των συμπράξεων δημόσιου-ιδιωτικού τομέα.

• Ταχεία αξιοποίηση της μεγάλης αργούσας περιουσίας του Δημοσίου, ιδιαίτερα της ακίνητης, μέσω της κατάλληλης νομοθεσίας για τις χρήσεις γης.

Υπενθυμίζεται ότι η μείωση του δημόσιου χρέους επιτυγχάνεται με χαμηλότερο οικονομικό και κοινωνικό κόστος μέσω κάθε είδους ιδιωτικοποιήσεων και αξιοποίησης της ακίνητης δημόσιας περιουσίας παρά με αύξηση της φορολογίας και μείωση των κοινωνικών παροχών.

• Δραστικός περιορισμός των μεγάλων καθυστερήσεων στην απονομή της δικαιοσύνης και των γραφειοκρατικών δυσκαμψιών στη λειτουργία της δημόσιας διοίκησης.

Σημειώνεται ότι η βραδύτητα της δικαιοσύνης και οι γραφειοκρατικές εμπλοκές συνιστούν σήμερα από τα μεγαλύτερα προσκόμματα για την προσέλκυση ξένων επενδύσεων.

• Μεταρρυθμίσεις στις αγορές ενέργειας, προϊόντων και υπηρεσιών, και άνοιγμα των επαγγελμάτων που παραμένουν κλειστά, με άμεσο στόχο τη βελτίωση της παραγωγικότητας.

• Ειδικότερα για την απασχόληση, απαιτούνται πολιτικές και μεταρρυθμίσεις που θα διευκολύνουν τη διάχυση της τεχνολογίας και θα ενθαρρύνουν τη νέα επιχειρηματικότητα.

Αυτό θα συμβάλει στην αποτελεσματικότερη αξιοποίηση των εργαζομένων με υψηλές δεξιότητες και θα διευκολύνει την παλιννόστηση επιστημόνων, ερευνητών και στελεχών που σήμερα δραστηριοποιούνται εκτός Ελλάδος.

Προς το σκοπό αυτό, απαιτείται η ενθάρρυνση και παροχή κινήτρων για συνεργασία του ιδιωτικού τομέα με πανεπιστήμια και ερευνητικά ιδρύματα ώστε να προωθηθεί η καινοτομία, προϋπόθεση για τη μετάβαση στην οικονομία της γνώσης.

Τα 3 σενάρια βιωσιμότητας του ελληνικού χρέους

Η συμφωνία που επιτεύχθηκε στη συνεδρίαση του Eurogroup στις 24 Μαΐου 2016 οριοθέτησε το πλαίσιο για την ανάληψη δράσεων εκ μέρους των δανειστών για τη διασφάλιση της βιωσιμότητας του χρέους.

Συγκεκριμένα, θεσπίστηκε ως στόχος η διατήρηση των Ακαθάριστων Χρηματοδοτικών Αναγκών (GFN) της γενικής κυβέρνησης κάτω από το όριο του 15% του ΑΕΠ μεσοπρόθεσμα και κάτω από το 20% του ΑΕΠ μακροπρόθεσμα.

Για την επίτευξη των παραπάνω στόχων, συμφωνήθηκε η προοδευτική εφαρμογή μιας σειράς μέτρων ελάφρυνσης, υπό την προϋπόθεση της πλήρους εφαρμογής του προγράμματος, το οποίο περιλαμβάνει μεσοπρόθεσμο στόχο πρωτογενούς πλεονάσματος 3,5% του ΑΕΠ από το 2018 και έπειτα.

Όπως αναφέρει η έκθεση του Διοικητή της Τράπεζας της Ελλάδος, τα μέτρα ελάφρυνσης του χρέους συμφωνήθηκε να τεθούν σταδιακά σε εφαρμογή, μετά την επιτυχή ολοκλήρωση της πρώτης αξιολόγησης και μέχρι το τέλος του προγράμματος, όπως κριθεί απαραίτητο, προκειμένου να τηρηθεί το συμφωνημένο πλαίσιο για τις ακαθάριστες χρηματοδοτικές ανάγκες, ενώ αποκλείστηκε το ενδεχόμενο μείωσης της ονομαστικής αξίας του χρέους.

Τα μέτρα αυτά διακρίνονται σε βραχυπρόθεσμα, μεσοπρόθεσμα και μακροπρόθεσμα και αφορούν, μεταξύ άλλων, επιμήκυνση των περιόδων χάριτος και αποπληρωμής, περιορισμό των επισφαλειών από τα επιτόκια, καθώς και χρήση των κερδών των ομολόγων που διακρατούν οι κεντρικές τράπεζες της ευρωζώνης (SMP και ΑNFA), των οποίων η μεταβίβαση προς την Ελλάδα δεν προβλεπόταν στο πλαίσιο της νέας Σύμβασης Χρηματοδοτικής Διευκόλυνσης.

Στη συνεδρίαση της 5ης Δεκεμβρίου 2016, δεδομένης της επιτυχούς πρώτης αξιολόγησης, το Eurogroup ενέκρινε μια δέσμη βραχυπρόθεσμων μέτρων, η οποία περιλαμβάνει: (α) εξομάλυνση των αποπληρωμών των δανείων του Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας (EFSF), σύμφωνα με την τρέχουσα μεσοσταθμική διάρκεια, έως 32,5 έτη, (β) παραίτηση για το 2017 από το περιθώριο επιτοκίου ύψους 200 μονάδων βάσης που σχετίζεται με την επαναγορά χρέους από το δεύτερο πρόγραμμα και (γ) αξιοποίηση της χρηματοδότησης των EFSF και ESM για τον περιορισμό των επισφαλειών από τα επιτόκια μέσω: i) ανταλλαγής τίτλων των EFSF και ESM, που χρησιμοποιήθηκαν στο πλαίσιο της ανακεφαλαιοποίησης των ελληνικών τραπεζών, με τίτλους σταθερού επιτοκίου, ii) σύναψης πράξεων ανταλλαγής επιτοκίων (interest rate swaps) από τον ESM και iii) έκδοσης μακροπρόθεσμων τίτλων σταθερού επιτοκίου, αντιστοιχιζόμενων

με τις λήξεις των ελληνικών δανείων (matched funding).

Οι εξελίξεις αυτές αναμφίβολα αποτιμώνται θετικά. Κατ’ αρχάς, αποτελεί θετική εξέλιξη το γεγονός ότι η συζήτηση για τη βιωσιμότητα του δημόσιου χρέους μετατοπίζεται από το λόγο του χρέους προς το ΑΕΠ και εστιάζεται στην εξέλιξη των ετήσιων ακαθάριστων χρηματοδοτικών αναγκών.

Όπως έχει επισημανθεί τόσο από τους εταίρους όσο και από την Τράπεζα της Ελλάδος, στην περίπτωση της χώρας μας η εξέλιξη του λόγου χρέους προς ΑΕΠ δεν αποτελεί ασφαλή ένδειξη για τη δυνατότητα εξυπηρέτησής του, καθώς δεν λαμβάνει υπόψη τις ιδιαιτερότητες της διάρθρωσής του και των επιμέρους ρυθμίσεων που έχουν συμφωνηθεί με τους εταίρους, όπως η μεγάλη διάρκεια αποπληρωμής και το χαμηλό κόστος δανεισμού.

Τα βραχυπρόθεσμα μέτρα ελάφρυνσης που εγκρίθηκαν τελικά από τον ESM και το EFSF στις 23 Ιανουαρίου 2017, οπότε και ξεκίνησε η εφαρμογή τους, συμβάλλουν στη βελτίωση της βιωσιμότητας του χρέους και κινούνται εντός του γενικού πλαισίου αναδιάρθρωσης που έχει προταθεί από την Τράπεζα της Ελλάδος.

Εντούτοις, δεν επαρκούν για τη διασφάλιση της παραμονής των ακαθάριστων χρηματοδοτικών αναγκών σε διατηρήσιμα επίπεδα μακροπρόθεσμα.

Για το σκοπό αυτό, κρίνεται αναγκαία η λήψη των μεσοπρόθεσμων μέτρων, τα οποία, σύμφωνα με την ανακοίνωση του Eurogroup του Μαΐου του 2016, αφορούν: (α) την κατάργηση του περιθωρίου επιτοκίου, που σχετίζεται με την επαναγορά χρέους του δεύτερου προγράμματος για το 2018, (β) τη χρήση των κερδών από τα χαρτοφυλάκια ANFA και SMP (πλην αυτών που αντιστοιχούν στα έτη 2015 και 2016, για τα οποία έχει αποκλειστεί ρητά η επιστροφή τους) για τη μείωση των μελλοντικών ακαθάριστων χρηματοδοτικών αναγκών, (γ) την ενεργοποίηση αδιάθετων πόρων, στο πλαίσιο του προγράμματος του ESM, για πρόωρη μερική εξόφληση των υφιστάμενων επίσημων δανείων προς την Ελλάδα και, κυρίως, (δ) τη στοχευμένη αναδιάρθρωση των δανείων του EFSF (π.χ. επιμήκυνση της μεσοσταθμικής διάρκειας, περαιτέρω εξομάλυνση, αναβολή ή και μείωση των πληρωμών τόκων).

Στις 15 Ιουνίου 2017 το Eurogroup αναφέρθηκε συγκεκριμένα στη δυνατότητα αναβολής πληρωμών τόκων και χρεολυσίων του EFSF από 0 έως 15 έτη, ενώ έγινε αναφορά και στη δυνατότητα θέσπισης μηχανισμού για τη διόρθωση τυχόν αποκλίσεων από τον προσδοκώμενο ρυθμό ανάπτυξης.

Παράλληλα, αναγνωρίστηκε η δυνατότητα μείωσης του πρωτογενούς πλεονάσματος σε επίπεδο ίσο προς ή λίγο πάνω από 2% του ΑΕΠ την περίοδο 2023-2060.

Τα μέτρα αυτά θα επέτρεπαν, υπό προϋποθέσεις, τη μείωση του δημοσιονομικού στόχου του πρωτογενούς πλεονάσματος από 3,5% του ΑΕΠ σε ένα πιο ρεαλιστικό μεσοπρόθεσμο στόχο ύψους 2% του ΑΕΠ μετά το 2020, χωρίς να διακινδυνεύεται η βιωσιμότητα του χρέους.

Καθώς ο λόγος χρέους προς ΑΕΠ υπερβαίνει το 100%, η αποκλιμάκωσή του μπορεί να επιτευχθεί αποτελεσματικότερα μέσω της μείωσης του επιτοκίου ή της αύξησης του ρυθμού οικονομικής ανάπτυξης από ό,τι μέσω αυξημένων πρωτογενών πλεονασμάτων.

Καθίσταται συνεπώς εφικτό να αντισταθμιστεί η επιβαρυντική επίδραση στο δημόσιο χρέος από μια μείωση των δημοσιονομικών πλεονασμάτων, από 3,5% στο 2% του ΑΕΠ, μετά τη λήξη της σύμβασης χρηματοδότησης μέσω ESM, υπό την προϋπόθεση ότι το πρόσθετο δημοσιονομικό περιθώριο αξιοποιείται αποτελεσματικά για την ενίσχυση του δυνητικού ρυθμού ανάπτυξης και συνδυάζεται με την εφαρμογή διαρθρωτικών μεταρρυθμίσεων.

Συγκεκριμένα, στην ανάλυση που ακολουθεί καταδεικνύεται ότι μια ήπια αναδιάρθρωση με τη μορφή παράτασης των πληρωμών τόκων προς το EFSF, χωρίς πρόσθετο κόστος για τους δανειστές, θα επέτρεπε τη μείωση των πρωτογενών πλεονασμάτων στο 2% του ΑΕΠ ήδη από το 2021.

Σενάρια βιωσιμότητας και πρόταση ήπιας αναδιάρθρωσης

Σενάριο Α

Το Σενάριο Α βασίζεται στο βασικό σενάριο των ευρωπαϊκών θεσμών, όπως δημοσιοποιήθηκε στην έκθεση Compliance Report του Ιουνίου 2016.

Υποθέτει διατήρηση πρωτογενών πλεονασμάτων ύψους 3,5% του ΑΕΠ μέχρι το 2028, με σταδιακή αποκλιμάκωσή τους σε 1,5% του ΑΕΠ έως το 2040.

Ο ρυθμός μεταβολής του πραγματικού ΑΕΠ ανέρχεται σε 1,5% μετά το 2021 και μειώνεται σταδιακά στο 1,25% του ΑΕΠ μετά το 2030 υπό το βάρος της πληθυσμιακής γήρανσης.

Περιλαμβάνεται δανεισμός ύψους 6,6 δισεκ. ευρώ για την αποπληρωμή ληξιπρόθεσμων οφειλών, 5,1 δισεκ. ευρώ για τη μείωση του βραχυπρόθεσμου δανεισμού μέσω repos, 8 δισεκ. ευρώ για τη δημιουργία ταμειακών διαθεσίμων, ενώ προβλέπονται έσοδα αποκρατικοποιήσεων ύψους 18 δισεκ. ευρώ.

Το επιτόκιο δανεισμού από τις αγορές ανέρχεται σε 5,1% το 2019, το οποίο αυξάνεται σε 5,6% μέχρι το 2024 και σταθεροποιείται προοδευτικά στο 4,8% έως το 2050 (βλ. Διάγραμμα Δ).

Σύμφωνα με τις παραπάνω παραδοχές, το βασικό σενάριο των θεσμών οδηγεί σε σταθεροποίηση του λόγου χρέους προς ΑΕΠ σε περίπου 100% από το 2060 και έπειτα (βλ. Διάγραμμα Α).

Εντούτοις, οι ακαθάριστες χρηματοδοτικές ανάγκες διαμορφώνονται σε υψηλό επίπεδο, υπερβαίνοντας σταθερά το μακροπρόθεσμο όριο βιωσιμότητας 20% του ΑΕΠ από τα τέλη της δεκαετίας του 2030, καταδεικνύοντας την ανάγκη λήψης μέτρων ελάφρυνσης (βλ. Διάγραμμα Β).

Σενάριο Β

Το Σενάριο Β εφαρμόζει τα συμφωνημένα βραχυπρόθεσμα μέτρα ελάφρυνσης στο βασικό σενάριο των ευρωπαϊκών θεσμών (Σενάριο Α). Συγκεκριμένα, εξομαλύνονται οι αποπληρωμές του EFSF με επέκταση της μεσοσταθμικής διάρκειας σε 32,5 έτη, απαλείφεται για το έτος 2017 το περιθώριο επιτοκίου ύψους 200 μονάδων βάσης που σχετίζεται με την επαναγορά χρέους από το δεύτερο πρόγραμμα και ορίζεται σταθερό επιτόκιο 1,5% για το 30% περίπου των υφιστάμενων δανείων του EFSF και για το 85% των υφιστάμενων και μελλοντικών δανείων του ESM.

Η εφαρμογή των βραχυπρόθεσμων μέτρων βελτιώνει τη βιωσιμότητα του χρέους και οδηγεί σε ταχύτερη αποκλιμάκωση τόσο του λόγου χρέους προς ΑΕΠ όσο και των ακαθάριστων χρηματοδοτικών αναγκών (βλ. Διαγράμματα Α και Β).

Χωρίς να συνυπολογίζονται δευτερογενή οφέλη από ενδεχόμενη αποκλιμάκωση του επιτοκίου δανεισμού από τις αγορές, η μείωση του χρέους έως το 2060 ανέρχεται σε περίπου 19% του ΑΕΠ, ενώ οι ακαθάριστες χρηματοδοτικές ανάγκες μειώνονται κατά περίπου 4% του ΑΕΠ.

Εντούτοις, η συγκράτηση των ακαθάριστων χρηματοδοτικών αναγκών εντός του ορίου βιωσιμότητας (βλ. Διάγραμμα Β) είναι οριακή και βασίζεται στην υπόθεση παρατεταμένης διατήρησης πρωτογενών πλεονασμάτων ύψους 3,5% του ΑΕΠ έως το 2028.

Στο βαθμό που οι αγορές αποτιμούν τη διατήρηση των υψηλών πλεονασμάτων ως επισφαλή, το επιτόκιο δανεισμού ενδέχεται να διαμορφωθεί σε υψηλότερα επίπεδα, προεξοφλώντας το δημοσιονομικό κίνδυνο.

Περαιτέρω μέτρα ελάφρυνσης, εντός του συμφωνημένου μεσοπρόθεσμου πλαισίου, θα μπορούσαν να διασφαλίσουν τη βιωσιμότητα του χρέους με βάση ρεαλιστικότερους στόχους για τα πρωτογενή πλεονάσματα.

Σενάριο Γ

Το Σενάριο Γ συνδυάζει τα βραχυπρόθεσμα μέτρα του Σεναρίου Β με μια ήπια αναδιάρθρωση, με παράλληλη μείωση των μεσοπρόθεσμων πρωτογενών πλεονασμάτων.

Συγκεκριμένα, οι πληρωμές τόκων προς το EFSF για την περίοδο 2022-2041 κεφαλαιοποιούνται και αποπληρώνονται εντόκως σε βάθος 20ετίας, χωρίς επιπρόσθετο κόστος για τους δανειστές (βλ. Διάγραμμα Γ).

Παράλληλα, το πρωτογενές πλεόνασμα μειώνεται στο 2% του ΑΕΠ αρχής γενομένης το 2021 και παραμένει αμετάβλητο μέχρι το 2050, ενώ μετέπειτα αποκλιμακώνεται σταδιακά στο 1,5% του ΑΕΠ.

Επιπλέον, γίνεται η υπόθεση ότι ο πρόσθετος δημοσιονομικός χώρος από το μειωμένο πρωτογενές πλεόνασμα την περίοδο 2021-2036 (κατά μέσο όρο περίπου 1% κατ’ έτος) αξιοποιείται αποτελεσματικά, ώστε ―υπό την προϋπόθεση εφαρμογής διαρθρωτικών μεταρρυθμίσεων― ο δυνητικός ρυθμός ανάπτυξης να διατηρηθεί στο 1,5% παρά τις δημογραφικές πιέσεις.

Επιπρόσθετα, το Σενάριο Γ υποθέτει την απόδοση των κερδών από τα χαρτοφυλάκια ANFA και SMP που διακρατούν οι κεντρικές τράπεζες του Ευρωσυστήματος.

Τα επιλέξιμα κέρδη αφορούν το έτος 2014 και τα έτη από το 2017 και εξής.

Υπό τις παραπάνω προϋποθέσεις, η προτεινόμενη μετάθεση των πληρωμών τόκων του EFSF θα επέτρεπε τη μείωση του πρωτογενούς πλεονάσματος σε 2% του ΑΕΠ ήδη από το 2021, χωρίς να επιβαρύνεται η βιωσιμότητα του δημόσιου χρέους (βλ. Διαγράμματα Α και Β).

Συμπεράσματα

Η εφαρμογή των βραχυπρόθεσμων μέτρων ελάφρυνσης του χρέους που συμφωνήθηκαν στο Eurogroup της 5ης Δεκεμβρίου 2016 μπορεί να βελτιώσει σημαντικά τη βιωσιμότητα του δημόσιου χρέους.

Ως προς το βασικό σενάριο των ευρωπαϊκών θεσμών που συμπεριλαμβάνεται στην έκθεση Compliance Report του Ιουνίου 2016, τα βραχυπρόθεσμα μέτρα εκτιμάται ότι οδηγούν σε μείωση του χρέους έως το 2060 κατά περίπου 19% του ΑΕΠ και των ακαθάριστων χρηματοδοτικών αναγκών κατά περίπου 4% του ΑΕΠ.

Η εκτίμηση αυτή είναι σύμφωνη με την εκτίμηση του ESM, αν δεν ληφθούν υπόψη τυχόν δευτερογενείς επιπτώσεις στους όρους δανεισμού μέσω αγορών.

Εντούτοις, παραμένουν σημαντικές επισφάλειες αναφορικά με τη διατηρησιμότητα υψηλών πρωτογενών πλεονασμάτων σε βάθος χρόνου.

Περαιτέρω μέτρα ελάφρυνσης, εντός του συμφωνημένου μεσοπρόθεσμου πλαισίου, θα μπορούσαν να διασφαλίσουν τη βιωσιμότητα του χρέους με βάση ρεαλιστικότερους στόχους για τα πρωτογενή πλεονάσματα.

Μια ήπια αναδιάρθρωση με τη μορφή παράτασης των πληρωμών τόκων προς το EFSF, χωρίς επιπρόσθετο κόστος για τους δανειστές, θα επέτρεπε τη μείωση των πρωτογενών πλεονασμάτων στο πιο ρεαλιστικό επίπεδο του 2% του ΑΕΠ ήδη από το 2021.

Τέλος, θα πρέπει να επισημανθεί ότι η μείωση του λόγου χρέους προς ΑΕΠ και των ακαθάριστων χρηματοδοτικών αναγκών θα είναι ακόμη μεγαλύτερη αν το κόστος της επιμήκυνσης των πληρωμών τόκων επιμεριστεί μεταξύ της χώρας και των δανειστών.

www.bankingnews.gr

Σχόλια αναγνωστών