Το ιδιωτικό χρέος στην Ελλάδα (ληξιπρόθεσμες οφειλές προς τράπεζες, δημόσιο και ασφαλιστικά ταμεία) σύντομα πλησιάζει το μέγεθος του δημοσίου χρέους!

Παραμένει δύσκολη η οικονομική ανάρρωση από την αντιπαράθεση με τους δανειστές του α΄ εξαμήνου 2015 που παρά λίγο να οδηγήσει τη χώρα εκτός Ευρωζώνης και από τις αβεβαιότητες που προκάλεσαν οι καθυστερήσεις στην ολοκλήρωση της πρώτης αξιολόγησης του τρίτου Μνημονίου.

Αυτό αναφέρει το Γραφείο Προϋπολογισμού Βουλής, κατά την τριμηνιαία έκθεση του, στην οποία διαπιστώνει ότι στο τρίμηνο που ολοκληρώθηκε τον Σεπέμβριο του 2016 οι εξελίξεις ήταν αντιφατικές.

Τα στοιχεία δείχνουν εν μέρει αλληλοσυγκρουόμενες τάσεις.

Κατ΄ αρχάς η ύφεση συνεχίζεται.

Εν τούτοις καταγράφουμε μείωση του ποσοστού ανεργίας στο β΄ τρίμηνο του 2016(μολονότι σε αυτό συνέβαλαν οι προσωρινές θέσεις εργασίας λόγω τουρισμού).

H αύξηση των τουριστών το 2016 δεν ήταν αρκετή για να αναστρέψει τις αρχικές τάσεις.

Άλλωστε δεν συνοδεύθηκε από ανάλογη αύξηση των εσόδων5 ενδεχομένως λόγω φοροδιαφυγής.

Διαπιστώνουμε, επίσης, περαιτέρω ανησυχητική διόγκωση των χρεών των ιδιωτών προς όλους – προς τις Τράπεζες (προβλέψεις για μεγαλύτερη αύξηση των «κόκκινων» δανείων), προς την εφορία (€ 1,1 δισ. ανά μήνα κατά μέσο όρο περίπου το πρώτο οκτάμηνο), τα ασφαλιστικά ταμεία (ανήλθαν σε περίπου € 25 δισ.), ακόμα και προς τη ΔΕΗ.

Οι διαστάσεις είναι τέτοιες που το ιδιωτικό χρέος στην Ελλάδα (ληξιπρόθεσμες οφειλές προς τράπεζες, δημόσιο και ασφαλιστικά ταμεία) σύντομα πλησιάζει το μέγεθος του δημοσίου χρέους!

Εξίσου ανησυχητικό είναι ότι οι λεγόμενες «αποδόσεις» των ελληνικών δεκαετών ομολόγων παραμένουν με απόσταση οι υψηλότερες στην Ευρώπη.

Η δυσμενής εξέλιξη σημειώθηκε σε μια περίοδο, που η υπόλοιπη Ευρώπη πετυχαίνει ρυθ-μούς μεγέθυνσης όχι εντυπωσιακούς αλλά πάντως θετικούς.

Ας προσθέσουμε ότι η κατάσταση θα ήταν χειρότερη χωρίς τους συνήθεις πόρους της Ε.Ε. (ΕΣΠΑ κ.ά.) και χωρίς τη νέα δανειακή σύμβαση που απέτρεψε τη στάση πληρωμών (=χρεοκοπία).

Μέχρι σήμερα η χώρα απορρόφησε περίπου € 30 δισ. από τα προβλεπόμενα στη δανειακή σύμβαση € 86 δισ.

Από την ύφεση στην ανάκαμψη; Προσδοκίες και κίνδυνοι

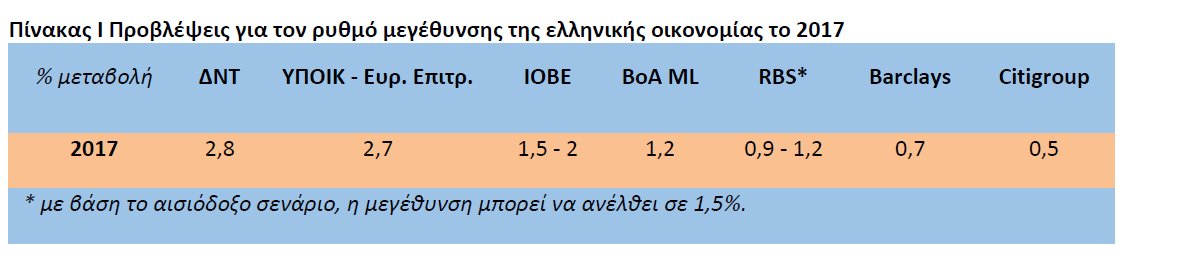

Η κυβέρνηση και η ΤτΕ αναμένουν σχεδόν αλματώδη ανάπτυξη το 2017 κατά 2,7% του ΑΕΠ.

Την ίδια αισιόδοξη πρόβλεψη περιέχει το Σχέδιο Προϋπολογισμού 2017 (Οκτώβριος 2016).

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) μάλιστα, υπερθεματίζει.

Όμως τα στοιχεία που διαθέτουμε δεν επιτρέπουν τόση αισιοδοξία.

Οι εκτιμήσεις μη δημόσιων φορέων διαφέρουν.

Αν επιβεβαιωθούν οι απαισιόδοξες προβλέψεις, θα ανατραπούν και προσδοκίες που έχουν επενδυθεί στο πρόγραμμα προσαρμογής (=τρίτο Μνημόνιο).

Σε πολύπλοκες καταστάσεις ακριβείς προβλέψεις είναι δυνατές μόνο κάτω από λίγο ή πολύ αυθαίρετες παραδοχές και για αυτό συχνά διαψεύδονται από τα πράγματα.

Το ΓΠΚΒ δέχεται ότι οι ποσοτικές παραδοχές μπορούν και πρέπει να υφίστανται τη βάσανο της κριτικής.

Έτσι, το Προσχέδιο του Κρατικού Προϋπολογισμού 2017 προβλέπει ότι η οικονομική μεγέθυνση της ελληνικής οικονομίας κατά 2,7% το 2017 σε σταθερές τιμές 2010, θα προέλθει από τις αυξήσεις:

- της Ιδιωτικής Κατανάλωσης (+1,8%),

- του Ακαθάριστου Σχηματισμού Παγίου Κεφαλαίου (+9,1%) και

- των Εξαγωγών Αγαθών και Υπηρεσιών (+5,3%).

Η επίσημη αισιοδοξία δεν στηρίζεται μόνον ή κυρίως στον αυτοματισμό του κύκλου.

Η κυβέρνηση αναγνωρίζει στο Προσχέδιο ΚΠ 2017 ότι μεσοπρόθεσμα η επιστροφή στον ενάρετο κύκλο της ανάπτυξης θα επιτευχθεί υπό προϋποθέσεις.

Οι σπουδαιότερες:

«Η συνεπής εφαρμογή του προγράμματος στήριξης της ελληνικής οικονομίας, σε συνδυασμό με την σταδιακή χαλάρωση των περιορισμών στην κίνηση κεφαλαίων και την πρόοδο στους τομείς της διευθέτησης μη εξυπηρετούμενων δανείων και δομικών αλλαγών».

Η κυβέρνηση (ή ο οικονομικός πυρήνας της) έχει επομένως αποδεχθεί τους μακροοικονομικούς στόχους και τη φιλοσοφία των μεταρρυθμίσεων των θεσμών.

Οι πρώτοι συμπυκνώνονται στην αποδοχή αυξανόμενων πρωτογενών πλεονασμάτων ως το 2018 τουλάχιστον.

Στο μεταξύ ολοκληρώθηκε η πρώτη αξιολόγηση και η εκταμίευση της δεύτερης υποδόσης, αφού η Ελλάδα εφάρμοσε όλα τα προαπαιτούμενα για την εκταμίευση των υπολοίπων της πρώτης δόσης μολονότι η εκπλήρωσή τους δεν ήταν πολιτικά εύκολη και άρχισε η διαδικασία για τη δεύτερη αξιολόγηση.

Η κυβέρνηση ελπίζει ότι θα εφαρμόσει τα σχετικά με αυτή προαπαιτούμενα σε σύντομο χρονικό διάστημα.

Στόχος δεν είναι μόνον οι έγκαιρες εκταμιεύσεις των δόσεων, αλλά και η εφαρμογή της απόφασης του Μαΐου 2016 της Ευρωομάδας για μερικά πρώτα βήματα ελάφρυνσης των δαπανών για εξυπηρέτηση του χρέους.

Η κυβέρνηση αναμένει ότι όλα αυτά θα αποκαταστήσουν την εμπιστοσύνη στην ελληνική οικο-νομία και, πιο απλά, θα επιτρέψουν στην ΕΚΤ να περιλάβει τα ελληνικά ομόλογα στο πρόγραμμα «ποσοτικής χαλάρωσης», που με τη σειρά του θα επηρεάσει τους ξένους επενδυτές και θα ανοίξει το δρόμο για την αναχρηματοδότηση του χρέους μέσω των αγορών.

Το επόμενο βήμα θα είναι η οριστική διευθέτηση του χρέους με κάποιο συμβιβασμό μεταξύ ΔΝΤ και ΕΕ.

Όμως, δεν πρέπει να υποτιμούνται οι κίνδυνοι διάψευσης των προσδοκιών (ή προβλέψεων).

Στο μεταξύ συσσωρεύονται σύννεφα στο διεθνές και ευρωπαϊκό περιβάλλον μας (Brexit, πραξικόπημα στην Τουρκία, νέα μεταναστευτικά κύματα, εντάσεις στον ισλαμικό κόσμο, α-ναταράξεις στη διεθνή οικονομία και η αβεβαιότητα που δημιουργείται από τις εκλογικές αναμετρήσεις σε μεγάλες οικονομίες), που βρίσκουν τη χώρα χωρίς «μαξιλάρια».

Αναμφίβολα η κατάσταση παραμένει κρίσιμη. Όμως, ουδείς εχέφρων θα επιθυμούσε αυτή τη στιγμή να αποτύχει η προσπάθεια εξόδου της χώρας από την κρίση, όπως έχει συμφω-νηθεί στο τρίτο Μνημόνιο (όπως αναθεωρήθηκε τον Ιούνιο).

Δημοσιονομικά έπεα

Ο προϋπολογισμός 2017 έχει υφεσιακό χαρακτήρα

Η κυβέρνηση συμφώνησε (με το πρόγραμμα προσαρμογής) σε ένα πρωτογενές πλεόνασμα 0,5% του ΑΕΠ (2016) και 1,75% του ΑΕΠ (2017).

Με τα μέχρι σήμερα δεδομένα ο στόχος για το 2016 θα επιτευχθεί.

Το προσχέδιο Προϋπολογισμού 2017 προβλέπει για το 2016 πρωτο-γενές πλεόνασμα 0,63 % του ΑΕΠ (έναντι μνημονιακού στόχου 0,5%) και 1,8% του ΑΕΠ για το 2017 (έναντι μνημονιακού στόχου 1,75% ΑΕΠ)!

Με βάση τις προβλέψεις αυτές είναι συνεπώς εφικτό να αποφύγουμε την εφαρμογή του λεγόμενου «κόφτη» το 2017, παρά τις προφανείς δυσκολίες.

Το Προσχέδιο είναι συμβατό με τις μνημονιακές δεσμεύσεις της κυβέρνησης, αλλά έχει, όπως σημειώσαμε, βραχυπρόθεσμα υφεσιακή επίπτωση σύμφωνα πάντοτε με τη συμβατική ανάλυση: μειώνει τις δαπάνες και επιζητεί να αυξήσει τα φορολογικά έσοδα.

Μειώσεις δα-πανών και αυξήσεις φόρων αναπόφευκτα λειτουργούν υφεσιακά.

Αυτά υποκρύπτει η στό-χευση για πρωτογενή πλεονάσματα.

Βέβαια, το ζήτημα της λιτότητας γίνεται γενικά επίκαιρο όχι μόνον σε συνθήκες ύφεσης, ό-πως στην Ελλάδα, αλλά και λόγω της ασθενικής μεγέθυνσης στην Ευρωζώνη, των δυσκολιών που αντιμετωπίζει η Ιταλία αλλά και άλλα κράτη μέλη της Ευρωζώνης.

Όμως, ειδικά, η δημο-σιονομική πολιτική στην Ελλάδα και αλλού θα έπρεπε, θεωρητικά, να αναλάβει ενεργότερο ρόλο στην αντιμετώπιση της ύφεσης και των κινδύνων δυνητικής στασιμότητας.

Ανήκει στις «σχολικές σοφίες» της οικονομικής ότι η δημοσιονομική πολιτική πρέπει γενικά να είναι αντικυκλική.

Και όμως στην Ελλάδα παραμένει φιλοκυκλική, καθώς αυξάνονται οι φορολογικοί συντελεστές και συγκρατούνται οι δαπάνες του κράτους.

Αυτό φυσικά οφείλεται στην κληρονομιά του παρελθόντος (χρέη, κουλτούρα της φοροδιαφυγής, διαφθορά κ.λπ.) αλλά και στους μη ρεαλιστικούς στόχους του Μνημονίου για συνεχή αύξηση των πρωτογενών πλεονασμάτων ως το 2018.

Επομένως, τους επόμενους μήνες θα αποκτά ολοένα και μεγαλύ-τερη σημασία η αναθεώρηση των στόχων για πρωτογενή πλεονάσματα προς τα κάτω και η οριστική «διευθέτηση» του χρέους.

Κυβέρνηση και αντιπολίτευση μάλλον συμφωνούν στον στόχο αυτό και έχουν ως σύμμαχο το ΔΝΤ!

Η λιτότητα είναι φοροκεντρική

Μια ειδικότερη πτυχή σε σχέση με τις υφεσιακές επιπτώσεις του Προσχεδίου είναι το «μείγμα οικονομικής πολιτικής» - η σχέση κρατικών δαπανών και φόρων.

Το Προσχέδιο Κρατικού Προϋπολογισμού 2017 χαρακτηρίζεται από φοροκεντρική λιτότητα για την επίτευξη του στόχου ως προς ένα πρωτογενές πλεόνασμα 1,75% του ΑΕΠ σύμφωνα με το τρέχον Πρόγραμμα.

Συγκεκριμένα, προβλέπεται για το 2017 οριακή μείωση δαπανών κατά € 78,8 εκατ. και εκτεταμένη αύξηση εσόδων κατά € 2,513 δισ.

Όπως έχει επισημάνει το ΓΠΚΒ κατά το παρελθόν, η συντριπτική υπεροχή της στάθμισης των παρεμβάσεων στα έσοδα σε σχέση με τις συνολικές δημοσιονομικές παρεμβάσεις (και εν γένει οι δημοσιονομικές προσαρμογές που βασίζονται κυρίως σε αυξήσεις εσόδων παρά σε μόνιμες περικοπές πρωτογε-νών δαπανών), δημιουργεί ένα ασφυκτικό περιβάλλον στην υπό ανάκαμψη οικονομία, επιτείνοντας την ύφεση ή περιορίζοντας τις προοπτικές ανάκαμψής της.

Μολονότι τυχόν μειώσεις δαπανών αντί αυξήσεων φόρων θα είχαν πιθανόν μικρότερη ά-μεση υφεσιακή επίπτωση, το σημαντικότερο είναι ότι οι αυξήσεις φόρων αποθαρρύνουν την εργασία και την επιχειρηματικότητα (από την πλευρά της προσφοράς) και επομένως θολώνουν τις προοπτικές ανάκαμψης.

Όμως, «αντισταθμιστικές ενέργειες», κυρίως της κυβέρνησης, είναι δυνατόν να περιορίσουν σημαντικά τις υφεσιακές επιπτώσεις της φοροκεντρικής πολιτικής προσαρμογής.

Οι «ενέργειες» αυτές, σε συνδυασμό μάλιστα με ένα φιλικό προς την ανάπτυξη (και κοινωνικά δίκαιο).

σχέδιο περικοπής πρωτογενών δαπανών και καταπολέμησης της φορο-διαφυγής, μπορεί να οδηγήσουν σε «επεκτατική δημοσιονομική προσαρμογή» («expansionary fiscal consolidation»).

Η μεσοπρόθεσμη οπτική

Το ερώτημα είναι αν το Μεσοπρόθεσμο θα αλλάξει τους στόχους του Μνημονίου για πρω-τογενές πλεόνασμα 3,5% του ΑΕΠ ως το 2018 και μετά (για το 2019 και για το 2020).

Η κυβέρνηση ελπίζει ότι η προσαρμογή των στόχων προς τα κάτω μπορεί να συζητηθεί σε επόμενη (και προβλεπόμενη άλλωστε κάθε έτος) επικαιροποίηση του Μεσοπροθέσμου ή αργότερα.

Για την Ελλάδα λοιπόν το θέμα δεν έχει τελειώσει.

Κατά πάσα πιθανότητα ούτε για τους θεσμούς.

Η κυβέρνηση επιζητούσε να μειωθούν τα απαιτούμενα δημοσιονομικά πρωτογενή πλεονάσματα για το 2019 και 2020 στο 2% - 2,5% (ει δυνατόν και πιο κάτω).

Οι νέοι στόχοι θα έπρεπε να είχαν περιληφθεί στο Μεσοπρόθεσμο 2017-2020.

Η προσαρμογή αυτή θα επέτρεπε στην κυβέρνηση να χαλαρώσει την περιοριστική δημοσιονομική πολιτική (ή ό-πως λέμε να αποκτήσει «δημοσιονομικό χώρο»).

Τον ίδιο στόχο έχει υιοθετήσει και η αξιωματική αντιπολίτευση.

Αλλά, οι θεσμοί δεν συμφώνησαν να αποφασισθούν τέτοιες προσαρμογές στόχων τώρα.

Τέλος, η τελική λύση του ζητήματος του χρέους θα συζητηθεί από το 2018, δηλαδή αφού ολοκληρωθεί το πρόγραμμα, όπως δήλωσε ο Αντιπρόεδρος της Κυβέρνησης κ. Γιάννης Δραγασάκης.

Στο μεταξύ αναμένει να εφαρμοσθούν οι αποφάσεις για ελαφρύνσεις της Ευρωομάδας.

Εξοικονομήσεις δαπανών με συνολική επανεξέταση της κατανομής τους («spending Review»)

Τα περιθώρια για οριζόντιες περικοπές δαπανών έχουν εξαντληθεί.

Έτσι, το κέντρο βάρους πρέπει να μετατεθεί στην ανακατανομή φορολογικών βαρών και δαπανών.

Και στα δύο ζητήματα αναπτύσσεται αργά κινητικότητα.

Ως προς τα φορολογικά έσοδα: Το ΓΠΚΒ υποστηρίζει από καιρό16 ότι οι ανοδικές τάσεις στη φορολογία πρέπει να αναστραφούν.

Άλλωστε προκαλούν νέα προβλήματα στη δημοσιονομική διαχείριση π.χ. οδήγησαν σε αύξηση κατά περίπου € 10,3 δισ. των νέων ληξιπρόθεσμων οφειλών προς το Δημόσιο το εννεάμηνο (Ιανουάριος - Σεπτέμβριος) του 2016.17

Με τις συνεχείς αυξήσεις φόρων πριονίζεται το κλαδί πάνω στο οποίο κάθεται η παραγωγή και η δημόσια οικονομία.

Η αναστροφή των τάσεων από την πλευρά των εσόδων μπορεί να γίνει με την αποτελεσματικότερη περιστολή της φοροδιαφυγής και της φοροαποφυγής και τη ριζική αναμόρφωση του φορολογικού συστήματος.

Τώρα, ως προς την πλευρά των κρατικών δαπανών, σημειώνουμε κατ΄αρχάς ότι η συζήτηση για τις δαπάνες παραμένει ακόμα υποτυπώδης.

Συχνά συρρικνώνει το αντικείμενό της σε οριζόντιες μειώσεις των δαπανών του κράτους.

Γεγονός είναι ότι οι δαπάνες ως ποσοστό του ΑΕΠ κατατάσσονται στις υψηλότερες στην Ευρωζώνη, με 55%, δηλαδή πάνω από τον μέσο όρο της (49%).

Αυτό έχει προέλθει φυσικά, πέραν από τη μεγάλη μείωση των δημοσίων δα-πανών (σε απόλυτα μεγέθη) και λόγω της μεγάλης πτώσης του ΑΕΠ.

Μόνον σε Φινλανδία και Γαλλία το ποσοστό είναι υψηλότερο.

Το μέγεθος των δαπανών είναι ένας πρόσθετος λόγος για να εξετασθεί σοβαρά και σε βάθος πως μπορούν όχι μόνο να μειωθούν αλλά και να γίνουν φιλικότερες προς την ανάπτυξη ή να υπηρετήσουν κοινωνικούς σκοπούς π.χ. μέσω μιας καλύτερης κατανομής τους.

Κατά ενδιαφέροντα τρόπο η συγκριτική ανάλυση δείχνει ότι χώρες με πολύ χαμηλότερο ποσοστό δα-πανών στο ΑΕΠ έχουν πολύ καλύτερες οικονομικές επιδόσεις (και ποιότητα υπηρεσιών), πράγμα που υποδεικνύει έστω έμμεσα, ότι πρέπει να υπάρχουν περιθώρια για βελτιώσεις στην Ελλάδα με παρόμοια στόχευση.

Με άλλα λόγια το ζητούμενο είναι όχι λιγότερο, αλλά καλύτερο κράτος!

Οριζόντιες περικοπές (πχ. μισθών) δεν βοηθούν ιδιαίτερα για πολλούς λόγους.

Εν τούτοις μένει πάντοτε ανοιχτό το ζήτημα της κακοδιαχείρισης και της σπατάλης. Συμμεριζόμαστε την υπόθεση πολλών (σε κυβέρνηση και αντιπολίτευση) ότι δεν έχουν εξαντληθεί τα περιθώ-ρια για στοχευμένες εξοικονομήσεις δαπανών π.χ. στις δημόσιες προμήθειες, τα δημόσια έργα και τις καταναλωτικές δαπάνες του κράτους.

www.bankingnews.gr

Αυτό αναφέρει το Γραφείο Προϋπολογισμού Βουλής, κατά την τριμηνιαία έκθεση του, στην οποία διαπιστώνει ότι στο τρίμηνο που ολοκληρώθηκε τον Σεπέμβριο του 2016 οι εξελίξεις ήταν αντιφατικές.

Τα στοιχεία δείχνουν εν μέρει αλληλοσυγκρουόμενες τάσεις.

Κατ΄ αρχάς η ύφεση συνεχίζεται.

Εν τούτοις καταγράφουμε μείωση του ποσοστού ανεργίας στο β΄ τρίμηνο του 2016(μολονότι σε αυτό συνέβαλαν οι προσωρινές θέσεις εργασίας λόγω τουρισμού).

H αύξηση των τουριστών το 2016 δεν ήταν αρκετή για να αναστρέψει τις αρχικές τάσεις.

Άλλωστε δεν συνοδεύθηκε από ανάλογη αύξηση των εσόδων5 ενδεχομένως λόγω φοροδιαφυγής.

Διαπιστώνουμε, επίσης, περαιτέρω ανησυχητική διόγκωση των χρεών των ιδιωτών προς όλους – προς τις Τράπεζες (προβλέψεις για μεγαλύτερη αύξηση των «κόκκινων» δανείων), προς την εφορία (€ 1,1 δισ. ανά μήνα κατά μέσο όρο περίπου το πρώτο οκτάμηνο), τα ασφαλιστικά ταμεία (ανήλθαν σε περίπου € 25 δισ.), ακόμα και προς τη ΔΕΗ.

Οι διαστάσεις είναι τέτοιες που το ιδιωτικό χρέος στην Ελλάδα (ληξιπρόθεσμες οφειλές προς τράπεζες, δημόσιο και ασφαλιστικά ταμεία) σύντομα πλησιάζει το μέγεθος του δημοσίου χρέους!

Εξίσου ανησυχητικό είναι ότι οι λεγόμενες «αποδόσεις» των ελληνικών δεκαετών ομολόγων παραμένουν με απόσταση οι υψηλότερες στην Ευρώπη.

Η δυσμενής εξέλιξη σημειώθηκε σε μια περίοδο, που η υπόλοιπη Ευρώπη πετυχαίνει ρυθ-μούς μεγέθυνσης όχι εντυπωσιακούς αλλά πάντως θετικούς.

Ας προσθέσουμε ότι η κατάσταση θα ήταν χειρότερη χωρίς τους συνήθεις πόρους της Ε.Ε. (ΕΣΠΑ κ.ά.) και χωρίς τη νέα δανειακή σύμβαση που απέτρεψε τη στάση πληρωμών (=χρεοκοπία).

Μέχρι σήμερα η χώρα απορρόφησε περίπου € 30 δισ. από τα προβλεπόμενα στη δανειακή σύμβαση € 86 δισ.

Από την ύφεση στην ανάκαμψη; Προσδοκίες και κίνδυνοι

Η κυβέρνηση και η ΤτΕ αναμένουν σχεδόν αλματώδη ανάπτυξη το 2017 κατά 2,7% του ΑΕΠ.

Την ίδια αισιόδοξη πρόβλεψη περιέχει το Σχέδιο Προϋπολογισμού 2017 (Οκτώβριος 2016).

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) μάλιστα, υπερθεματίζει.

Όμως τα στοιχεία που διαθέτουμε δεν επιτρέπουν τόση αισιοδοξία.

Οι εκτιμήσεις μη δημόσιων φορέων διαφέρουν.

Αν επιβεβαιωθούν οι απαισιόδοξες προβλέψεις, θα ανατραπούν και προσδοκίες που έχουν επενδυθεί στο πρόγραμμα προσαρμογής (=τρίτο Μνημόνιο).

Σε πολύπλοκες καταστάσεις ακριβείς προβλέψεις είναι δυνατές μόνο κάτω από λίγο ή πολύ αυθαίρετες παραδοχές και για αυτό συχνά διαψεύδονται από τα πράγματα.

Το ΓΠΚΒ δέχεται ότι οι ποσοτικές παραδοχές μπορούν και πρέπει να υφίστανται τη βάσανο της κριτικής.

Έτσι, το Προσχέδιο του Κρατικού Προϋπολογισμού 2017 προβλέπει ότι η οικονομική μεγέθυνση της ελληνικής οικονομίας κατά 2,7% το 2017 σε σταθερές τιμές 2010, θα προέλθει από τις αυξήσεις:

- της Ιδιωτικής Κατανάλωσης (+1,8%),

- του Ακαθάριστου Σχηματισμού Παγίου Κεφαλαίου (+9,1%) και

- των Εξαγωγών Αγαθών και Υπηρεσιών (+5,3%).

Η επίσημη αισιοδοξία δεν στηρίζεται μόνον ή κυρίως στον αυτοματισμό του κύκλου.

Η κυβέρνηση αναγνωρίζει στο Προσχέδιο ΚΠ 2017 ότι μεσοπρόθεσμα η επιστροφή στον ενάρετο κύκλο της ανάπτυξης θα επιτευχθεί υπό προϋποθέσεις.

Οι σπουδαιότερες:

«Η συνεπής εφαρμογή του προγράμματος στήριξης της ελληνικής οικονομίας, σε συνδυασμό με την σταδιακή χαλάρωση των περιορισμών στην κίνηση κεφαλαίων και την πρόοδο στους τομείς της διευθέτησης μη εξυπηρετούμενων δανείων και δομικών αλλαγών».

Η κυβέρνηση (ή ο οικονομικός πυρήνας της) έχει επομένως αποδεχθεί τους μακροοικονομικούς στόχους και τη φιλοσοφία των μεταρρυθμίσεων των θεσμών.

Οι πρώτοι συμπυκνώνονται στην αποδοχή αυξανόμενων πρωτογενών πλεονασμάτων ως το 2018 τουλάχιστον.

Στο μεταξύ ολοκληρώθηκε η πρώτη αξιολόγηση και η εκταμίευση της δεύτερης υποδόσης, αφού η Ελλάδα εφάρμοσε όλα τα προαπαιτούμενα για την εκταμίευση των υπολοίπων της πρώτης δόσης μολονότι η εκπλήρωσή τους δεν ήταν πολιτικά εύκολη και άρχισε η διαδικασία για τη δεύτερη αξιολόγηση.

Η κυβέρνηση ελπίζει ότι θα εφαρμόσει τα σχετικά με αυτή προαπαιτούμενα σε σύντομο χρονικό διάστημα.

Στόχος δεν είναι μόνον οι έγκαιρες εκταμιεύσεις των δόσεων, αλλά και η εφαρμογή της απόφασης του Μαΐου 2016 της Ευρωομάδας για μερικά πρώτα βήματα ελάφρυνσης των δαπανών για εξυπηρέτηση του χρέους.

Η κυβέρνηση αναμένει ότι όλα αυτά θα αποκαταστήσουν την εμπιστοσύνη στην ελληνική οικο-νομία και, πιο απλά, θα επιτρέψουν στην ΕΚΤ να περιλάβει τα ελληνικά ομόλογα στο πρόγραμμα «ποσοτικής χαλάρωσης», που με τη σειρά του θα επηρεάσει τους ξένους επενδυτές και θα ανοίξει το δρόμο για την αναχρηματοδότηση του χρέους μέσω των αγορών.

Το επόμενο βήμα θα είναι η οριστική διευθέτηση του χρέους με κάποιο συμβιβασμό μεταξύ ΔΝΤ και ΕΕ.

Όμως, δεν πρέπει να υποτιμούνται οι κίνδυνοι διάψευσης των προσδοκιών (ή προβλέψεων).

Στο μεταξύ συσσωρεύονται σύννεφα στο διεθνές και ευρωπαϊκό περιβάλλον μας (Brexit, πραξικόπημα στην Τουρκία, νέα μεταναστευτικά κύματα, εντάσεις στον ισλαμικό κόσμο, α-ναταράξεις στη διεθνή οικονομία και η αβεβαιότητα που δημιουργείται από τις εκλογικές αναμετρήσεις σε μεγάλες οικονομίες), που βρίσκουν τη χώρα χωρίς «μαξιλάρια».

Αναμφίβολα η κατάσταση παραμένει κρίσιμη. Όμως, ουδείς εχέφρων θα επιθυμούσε αυτή τη στιγμή να αποτύχει η προσπάθεια εξόδου της χώρας από την κρίση, όπως έχει συμφω-νηθεί στο τρίτο Μνημόνιο (όπως αναθεωρήθηκε τον Ιούνιο).

Δημοσιονομικά έπεα

Ο προϋπολογισμός 2017 έχει υφεσιακό χαρακτήρα

Η κυβέρνηση συμφώνησε (με το πρόγραμμα προσαρμογής) σε ένα πρωτογενές πλεόνασμα 0,5% του ΑΕΠ (2016) και 1,75% του ΑΕΠ (2017).

Με τα μέχρι σήμερα δεδομένα ο στόχος για το 2016 θα επιτευχθεί.

Το προσχέδιο Προϋπολογισμού 2017 προβλέπει για το 2016 πρωτο-γενές πλεόνασμα 0,63 % του ΑΕΠ (έναντι μνημονιακού στόχου 0,5%) και 1,8% του ΑΕΠ για το 2017 (έναντι μνημονιακού στόχου 1,75% ΑΕΠ)!

Με βάση τις προβλέψεις αυτές είναι συνεπώς εφικτό να αποφύγουμε την εφαρμογή του λεγόμενου «κόφτη» το 2017, παρά τις προφανείς δυσκολίες.

Το Προσχέδιο είναι συμβατό με τις μνημονιακές δεσμεύσεις της κυβέρνησης, αλλά έχει, όπως σημειώσαμε, βραχυπρόθεσμα υφεσιακή επίπτωση σύμφωνα πάντοτε με τη συμβατική ανάλυση: μειώνει τις δαπάνες και επιζητεί να αυξήσει τα φορολογικά έσοδα.

Μειώσεις δα-πανών και αυξήσεις φόρων αναπόφευκτα λειτουργούν υφεσιακά.

Αυτά υποκρύπτει η στό-χευση για πρωτογενή πλεονάσματα.

Βέβαια, το ζήτημα της λιτότητας γίνεται γενικά επίκαιρο όχι μόνον σε συνθήκες ύφεσης, ό-πως στην Ελλάδα, αλλά και λόγω της ασθενικής μεγέθυνσης στην Ευρωζώνη, των δυσκολιών που αντιμετωπίζει η Ιταλία αλλά και άλλα κράτη μέλη της Ευρωζώνης.

Όμως, ειδικά, η δημο-σιονομική πολιτική στην Ελλάδα και αλλού θα έπρεπε, θεωρητικά, να αναλάβει ενεργότερο ρόλο στην αντιμετώπιση της ύφεσης και των κινδύνων δυνητικής στασιμότητας.

Ανήκει στις «σχολικές σοφίες» της οικονομικής ότι η δημοσιονομική πολιτική πρέπει γενικά να είναι αντικυκλική.

Και όμως στην Ελλάδα παραμένει φιλοκυκλική, καθώς αυξάνονται οι φορολογικοί συντελεστές και συγκρατούνται οι δαπάνες του κράτους.

Αυτό φυσικά οφείλεται στην κληρονομιά του παρελθόντος (χρέη, κουλτούρα της φοροδιαφυγής, διαφθορά κ.λπ.) αλλά και στους μη ρεαλιστικούς στόχους του Μνημονίου για συνεχή αύξηση των πρωτογενών πλεονασμάτων ως το 2018.

Επομένως, τους επόμενους μήνες θα αποκτά ολοένα και μεγαλύ-τερη σημασία η αναθεώρηση των στόχων για πρωτογενή πλεονάσματα προς τα κάτω και η οριστική «διευθέτηση» του χρέους.

Κυβέρνηση και αντιπολίτευση μάλλον συμφωνούν στον στόχο αυτό και έχουν ως σύμμαχο το ΔΝΤ!

Η λιτότητα είναι φοροκεντρική

Μια ειδικότερη πτυχή σε σχέση με τις υφεσιακές επιπτώσεις του Προσχεδίου είναι το «μείγμα οικονομικής πολιτικής» - η σχέση κρατικών δαπανών και φόρων.

Το Προσχέδιο Κρατικού Προϋπολογισμού 2017 χαρακτηρίζεται από φοροκεντρική λιτότητα για την επίτευξη του στόχου ως προς ένα πρωτογενές πλεόνασμα 1,75% του ΑΕΠ σύμφωνα με το τρέχον Πρόγραμμα.

Συγκεκριμένα, προβλέπεται για το 2017 οριακή μείωση δαπανών κατά € 78,8 εκατ. και εκτεταμένη αύξηση εσόδων κατά € 2,513 δισ.

Όπως έχει επισημάνει το ΓΠΚΒ κατά το παρελθόν, η συντριπτική υπεροχή της στάθμισης των παρεμβάσεων στα έσοδα σε σχέση με τις συνολικές δημοσιονομικές παρεμβάσεις (και εν γένει οι δημοσιονομικές προσαρμογές που βασίζονται κυρίως σε αυξήσεις εσόδων παρά σε μόνιμες περικοπές πρωτογε-νών δαπανών), δημιουργεί ένα ασφυκτικό περιβάλλον στην υπό ανάκαμψη οικονομία, επιτείνοντας την ύφεση ή περιορίζοντας τις προοπτικές ανάκαμψής της.

Μολονότι τυχόν μειώσεις δαπανών αντί αυξήσεων φόρων θα είχαν πιθανόν μικρότερη ά-μεση υφεσιακή επίπτωση, το σημαντικότερο είναι ότι οι αυξήσεις φόρων αποθαρρύνουν την εργασία και την επιχειρηματικότητα (από την πλευρά της προσφοράς) και επομένως θολώνουν τις προοπτικές ανάκαμψης.

Όμως, «αντισταθμιστικές ενέργειες», κυρίως της κυβέρνησης, είναι δυνατόν να περιορίσουν σημαντικά τις υφεσιακές επιπτώσεις της φοροκεντρικής πολιτικής προσαρμογής.

Οι «ενέργειες» αυτές, σε συνδυασμό μάλιστα με ένα φιλικό προς την ανάπτυξη (και κοινωνικά δίκαιο).

σχέδιο περικοπής πρωτογενών δαπανών και καταπολέμησης της φορο-διαφυγής, μπορεί να οδηγήσουν σε «επεκτατική δημοσιονομική προσαρμογή» («expansionary fiscal consolidation»).

Η μεσοπρόθεσμη οπτική

Το ερώτημα είναι αν το Μεσοπρόθεσμο θα αλλάξει τους στόχους του Μνημονίου για πρω-τογενές πλεόνασμα 3,5% του ΑΕΠ ως το 2018 και μετά (για το 2019 και για το 2020).

Η κυβέρνηση ελπίζει ότι η προσαρμογή των στόχων προς τα κάτω μπορεί να συζητηθεί σε επόμενη (και προβλεπόμενη άλλωστε κάθε έτος) επικαιροποίηση του Μεσοπροθέσμου ή αργότερα.

Για την Ελλάδα λοιπόν το θέμα δεν έχει τελειώσει.

Κατά πάσα πιθανότητα ούτε για τους θεσμούς.

Η κυβέρνηση επιζητούσε να μειωθούν τα απαιτούμενα δημοσιονομικά πρωτογενή πλεονάσματα για το 2019 και 2020 στο 2% - 2,5% (ει δυνατόν και πιο κάτω).

Οι νέοι στόχοι θα έπρεπε να είχαν περιληφθεί στο Μεσοπρόθεσμο 2017-2020.

Η προσαρμογή αυτή θα επέτρεπε στην κυβέρνηση να χαλαρώσει την περιοριστική δημοσιονομική πολιτική (ή ό-πως λέμε να αποκτήσει «δημοσιονομικό χώρο»).

Τον ίδιο στόχο έχει υιοθετήσει και η αξιωματική αντιπολίτευση.

Αλλά, οι θεσμοί δεν συμφώνησαν να αποφασισθούν τέτοιες προσαρμογές στόχων τώρα.

Τέλος, η τελική λύση του ζητήματος του χρέους θα συζητηθεί από το 2018, δηλαδή αφού ολοκληρωθεί το πρόγραμμα, όπως δήλωσε ο Αντιπρόεδρος της Κυβέρνησης κ. Γιάννης Δραγασάκης.

Στο μεταξύ αναμένει να εφαρμοσθούν οι αποφάσεις για ελαφρύνσεις της Ευρωομάδας.

Εξοικονομήσεις δαπανών με συνολική επανεξέταση της κατανομής τους («spending Review»)

Τα περιθώρια για οριζόντιες περικοπές δαπανών έχουν εξαντληθεί.

Έτσι, το κέντρο βάρους πρέπει να μετατεθεί στην ανακατανομή φορολογικών βαρών και δαπανών.

Και στα δύο ζητήματα αναπτύσσεται αργά κινητικότητα.

Ως προς τα φορολογικά έσοδα: Το ΓΠΚΒ υποστηρίζει από καιρό16 ότι οι ανοδικές τάσεις στη φορολογία πρέπει να αναστραφούν.

Άλλωστε προκαλούν νέα προβλήματα στη δημοσιονομική διαχείριση π.χ. οδήγησαν σε αύξηση κατά περίπου € 10,3 δισ. των νέων ληξιπρόθεσμων οφειλών προς το Δημόσιο το εννεάμηνο (Ιανουάριος - Σεπτέμβριος) του 2016.17

Με τις συνεχείς αυξήσεις φόρων πριονίζεται το κλαδί πάνω στο οποίο κάθεται η παραγωγή και η δημόσια οικονομία.

Η αναστροφή των τάσεων από την πλευρά των εσόδων μπορεί να γίνει με την αποτελεσματικότερη περιστολή της φοροδιαφυγής και της φοροαποφυγής και τη ριζική αναμόρφωση του φορολογικού συστήματος.

Τώρα, ως προς την πλευρά των κρατικών δαπανών, σημειώνουμε κατ΄αρχάς ότι η συζήτηση για τις δαπάνες παραμένει ακόμα υποτυπώδης.

Συχνά συρρικνώνει το αντικείμενό της σε οριζόντιες μειώσεις των δαπανών του κράτους.

Γεγονός είναι ότι οι δαπάνες ως ποσοστό του ΑΕΠ κατατάσσονται στις υψηλότερες στην Ευρωζώνη, με 55%, δηλαδή πάνω από τον μέσο όρο της (49%).

Αυτό έχει προέλθει φυσικά, πέραν από τη μεγάλη μείωση των δημοσίων δα-πανών (σε απόλυτα μεγέθη) και λόγω της μεγάλης πτώσης του ΑΕΠ.

Μόνον σε Φινλανδία και Γαλλία το ποσοστό είναι υψηλότερο.

Το μέγεθος των δαπανών είναι ένας πρόσθετος λόγος για να εξετασθεί σοβαρά και σε βάθος πως μπορούν όχι μόνο να μειωθούν αλλά και να γίνουν φιλικότερες προς την ανάπτυξη ή να υπηρετήσουν κοινωνικούς σκοπούς π.χ. μέσω μιας καλύτερης κατανομής τους.

Κατά ενδιαφέροντα τρόπο η συγκριτική ανάλυση δείχνει ότι χώρες με πολύ χαμηλότερο ποσοστό δα-πανών στο ΑΕΠ έχουν πολύ καλύτερες οικονομικές επιδόσεις (και ποιότητα υπηρεσιών), πράγμα που υποδεικνύει έστω έμμεσα, ότι πρέπει να υπάρχουν περιθώρια για βελτιώσεις στην Ελλάδα με παρόμοια στόχευση.

Με άλλα λόγια το ζητούμενο είναι όχι λιγότερο, αλλά καλύτερο κράτος!

Οριζόντιες περικοπές (πχ. μισθών) δεν βοηθούν ιδιαίτερα για πολλούς λόγους.

Εν τούτοις μένει πάντοτε ανοιχτό το ζήτημα της κακοδιαχείρισης και της σπατάλης. Συμμεριζόμαστε την υπόθεση πολλών (σε κυβέρνηση και αντιπολίτευση) ότι δεν έχουν εξαντληθεί τα περιθώ-ρια για στοχευμένες εξοικονομήσεις δαπανών π.χ. στις δημόσιες προμήθειες, τα δημόσια έργα και τις καταναλωτικές δαπάνες του κράτους.

www.bankingnews.gr

Σχόλια αναγνωστών