Έρχεται βίαιη ανατροπή που θα σαρώσει τις μετοχές…

Ο πληθωρισμός και το ΑΕΠ, δύο βασικοί δείκτες της οικονομίας, παρουσιάζονται συχνά ως αντικειμενικά εργαλεία μέτρησης της ευημερίας, όμως η ερμηνεία τους δεν είναι πάντα τόσο ουδέτερη όσο φαίνεται.

Στο δημόσιο οικονομικό αφήγημα, η χρήση τους έχει κατά καιρούς οδηγήσει σε στρεβλώσεις που επηρεάζουν την αντίληψη για την πραγματική αγοραστική δύναμη και την ανάπτυξη.

Η κριτική προσέγγιση που είχε διατυπώσει ο Milton Friedman αποκτά ξανά ιδιαίτερη βαρύτητα, καθώς επανεξετάζεται ο ρόλος τους στην οικονομική «αλήθεια».

Ειδικότερα, ο αναλυτής Per Bylund έγραψε πρόσφατα ένα αιχμηρό άρθρο στο The Daily Economy υποστηρίζοντας ότι ο ΔΤΚ (CPI) και το ΑΕΠ (GDP) έχουν μετατραπεί σε εφαρμογή του Νόμου του Goodhart: όταν ένα μέτρο γίνεται στόχος, παύει να είναι χρήσιμο μέτρο.

Έχει ένα δίκιο, και θα επανέλθουμε σε αυτό.

Όμως το μεγαλύτερο πρόβλημα στη συζήτηση για τον πληθωρισμό δεν αφορά πραγματικά τον CPI.

Αφορά τον τρόπο με τον οποίο η διάσημη φράση του Milton Friedman χρησιμοποιείται ως «όπλο» από ανθρώπους που πιθανότατα δεν έχουν διαβάσει πέρα από το κόμμα.

Η φράση που ακούς πάντα είναι: «Ο πληθωρισμός είναι πάντα και παντού ένα νομισματικό φαινόμενο.» Τελεία.

Τυπώνεις χρήμα, έχεις πληθωρισμό — ή τον προκαλούν οι εταιρείες.

Και μετά, οι καταστροφολόγοι εμφανίζουν ένα γράφημα του M2 και μια προειδοποίηση για υπερπληθωρισμό.

Αυτό όμως δεν είναι αυτό που πραγματικά είπε ο Friedman.

Τι είπε πραγματικά ο Milton Friedman

Η πλήρης πρόταση είναι: «Ο πληθωρισμός είναι πάντα και παντού ένα νομισματικό φαινόμενο, με την έννοια ότι μπορεί να παραχθεί μόνο από μια ταχύτερη αύξηση της ποσότητας του χρήματος σε σχέση με την παραγωγή.»

Αυτή η τελευταία διευκρίνιση αλλάζει τα πάντα.

Οι καταστροφολόγοι την παραλείπουν γιατί περιπλέκει το απλό σύνθημα.

Όμως το «σε σχέση με την παραγωγή» είναι το σημείο όπου βρίσκεται η πραγματική οικονομική ουσία.

Ο Friedman συλλογιζόταν με βάση την εξίσωση ανταλλαγής, MV = PQ. Χρήμα επί ταχύτητα κυκλοφορίας ισούται με τιμές επί πραγματική παραγωγή.

Πρόκειται για ταυτότητα, όχι για θεωρία.

Το ενδιαφέρον προκύπτει όταν ρωτάς ποια μεταβλητή «κάνει τη δουλειά».

Ο ισχυρισμός του Friedman ήταν ότι, μακροπρόθεσμα, οι διαρκείς αλλαγές στο γενικό επίπεδο τιμών μπορούν να προκύψουν μόνο όταν το χρήμα αυξάνεται ταχύτερα από την παραγωγική ικανότητα της οικονομίας. Η πλευρά της προσφοράς ήταν ήδη μέσα στο πλαίσιό του.

Μια κατάρρευση της παραγωγής με σταθερό χρήμα παράγει το ίδιο αποτέλεσμα στις τιμές με την αύξηση του χρήματος με σταθερή παραγωγή.

Άρα η διαίσθηση ότι «η προσφορά και η ζήτηση οδηγούν τον πληθωρισμό» δεν ανταγωνίζεται τον Friedman.

Ενσωματώνεται στο μοντέλο του.

Το ερώτημα είναι αν η ανισορροπία διατηρείται, κάτι που εξαρτάται από το αν η νομισματική πολιτική την επιτρέπει ή την απορροφά.

Αυστηρή γραμμή

Ο Friedman κράτησε μια αυστηρή γραμμή ανάμεσα στις σχετικές μεταβολές τιμών και τον επίμονο πληθωρισμό.

Αυτή η διάκριση είναι αυτό που χάνεται στη σύγχρονη συζήτηση.

Όταν οι τιμές του πετρελαίου εκτινάσσονται λόγω ενός πολέμου, οι καταναλωτές ξοδεύουν περισσότερα στην ενέργεια και αναγκαστικά λιγότερα σε όλα τα άλλα. Οι σχετικές τιμές μεταβάλλονται.

Η ενέργεια ακριβαίνει, τα διακριτικά αγαθά πιέζονται.

Το γενικό επίπεδο τιμών δεν χρειάζεται να αυξηθεί, εκτός αν η νομισματική πολιτική επεκτείνει το χρήμα που είναι διαθέσιμο για δαπάνες σε όλα.

Χωρίς αυτή την προσαρμογή, παίρνεις μια εφάπαξ μετατόπιση στο επίπεδο του δείκτη τιμών και μετά οι τιμές σταθεροποιούνται.

Αυτό δεν είναι πληθωρισμός με την έννοια του Friedman. Είναι προσαρμογή σχετικών τιμών.

Γι’ αυτό ο Friedman μπορούσε να αποκαλεί τον πληθωρισμό «νομισματικό φαινόμενο» χωρίς να αγνοεί τα σοκ προσφοράς.

Απλώς υποστήριζε ότι τα σοκ προσφοράς από μόνα τους δεν δημιουργούν επίμονο πληθωρισμό. Δημιουργούν μεταβλητότητα γύρω από ένα επίπεδο.

Η τάση του επιπέδου προέρχεται από τη νομισματική πλευρά.

Εδώ είναι το πρόβλημα με το πώς χρησιμοποιείται αυτό σήμερα. Τόσο οι «προφήτες καταστροφής» όσο και οι τηλεοπτικοί αναλυτές ισοπεδώνουν αυτή τη διάκριση.

Οι καταστροφολόγοι βλέπουν κάθε αύξηση χρήματος και προβλέπουν επίμονο πληθωρισμό, αγνοώντας ότι η ταχύτητα κυκλοφορίας (velocity) μπορεί να καταρρεύσει και να απορροφήσει την επέκταση.

Οι σχολιαστές βλέπουν κάθε άλμα τιμών και το ονομάζουν πληθωρισμό, αγνοώντας ότι χωρίς νομισματική υποστήριξη πιθανότατα θα ξεθωριάσει.

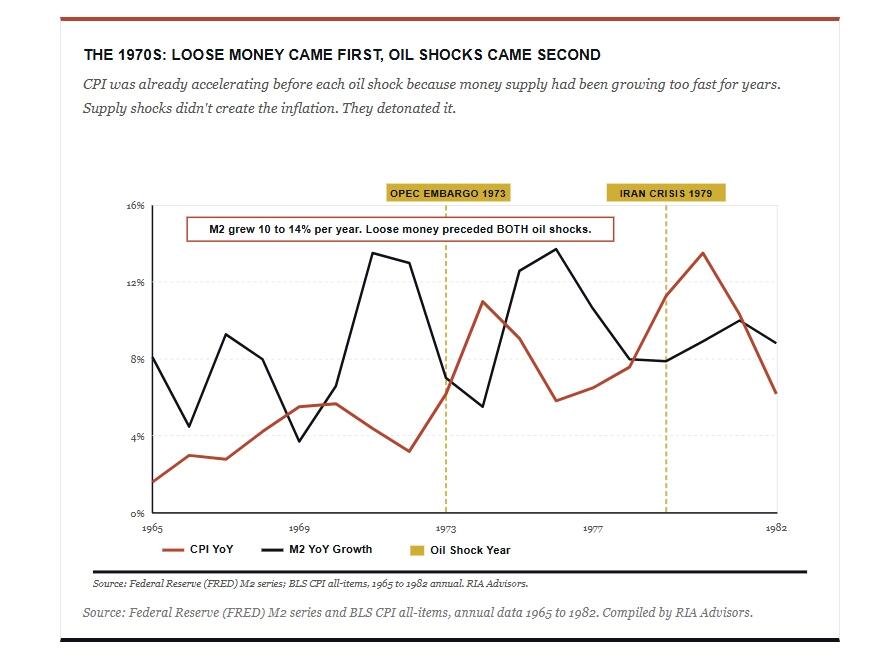

Η δεκαετία του 1970 είναι το πιο καθαρό ιστορικό παράδειγμα του γιατί χρειάζονται και η προσφορά και το χρήμα για επίμονο πληθωρισμό.

Οι περισσότεροι θυμούνται τη δεκαετία ως ιστορία «σοκ πετρελαίου», αλλά αυτό είναι μόνο μισή αλήθεια.

Ο CPI ήδη «έκαιγε» πριν το αραβικό εμπάργκο πετρελαίου του 1973 και ξανά πριν την ιρανική επανάσταση του 1979.

Η αύξηση της προσφοράς χρήματος ήταν υπερβολική για χρόνια και τα επιτόκια είχαν παραμείνει υπερβολικά χαμηλά.

Τα σοκ πετρελαίου δεν δημιούργησαν πληθωρισμό από το μηδέν.

Έσπρωξαν ένα ήδη χαλαρωμένο «φελλό» έξω από ένα ήδη πιεσμένο μπουκάλι.

Ο Lacy Hunt έχει ουσιαστικά υποστηρίξει κάτι παρόμοιο για το σημερινό πλαίσιο, και έχει δίκιο να επισημαίνει την αναλογία.

Ένα σοκ προσφοράς πάνω σε χαλαρή νομισματική πολιτική είναι ο συνδυασμός που παράγει επίμονο πληθωρισμό.

Ένα σοκ προσφοράς πάνω σε πειθαρχημένη νομισματική βάση παράγει μια εφάπαξ μετατόπιση που ξεθωριάζει.

«Να μεγαλώνει η οικονομία»

Εδώ αρχίζει να καταρρέει πραγματικά η θέση των καταστροφολόγων.

Η κατηγορία είναι ότι «η εκτύπωση χρήματος προκαλεί πληθωρισμό».

Αλλά σε ένα σύγχρονο fiat σύστημα, κάθε δολάριο που κυκλοφορεί είναι χρέος.

Είτε είναι τραπεζικό δάνειο που δημιουργεί μια κατάθεση στον αντίθετο ισολογισμό, είτε είναι κρατικός δανεισμός χρηματοδοτημένος μέσω του τραπεζικού συστήματος. Δεν υπάρχει τρίτη επιλογή.

Το έγγραφο της Bank of England (2014), «Money Creation in the Modern Economy», το περιέγραψε ρητά.

Οι τράπεζες δεν δανείζουν τα αποθεματικά.

Δημιουργούν καταθέσεις όταν δίνουν δάνεια, και τα αποθεματικά δημιουργούνται παράλληλα.

Έτσι, όλη η νομισματική βάση είναι, σε έναν βαθμό, χρέος που πρέπει να εξυπηρετηθεί με αυξανόμενο ονομαστικό εισόδημα.

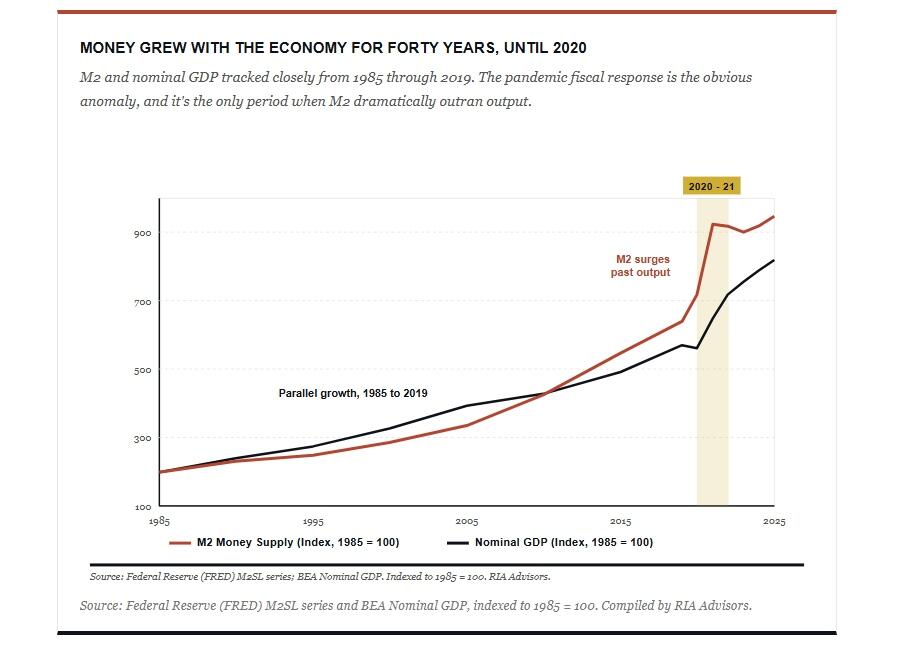

Αυτό έχει μια δομική συνέπεια που οι περισσότεροι «ερασιτέχνες μονεταριστές» χάνουν. Αν το χρήμα δεν μεγαλώνει, η οικονομία δεν μπορεί να μεγαλώσει. Τα πραγματικά χρέη (που είναι σταθερά σε ονομαστικούς όρους) γίνονται βαρύτερα όσο το ονομαστικό εισόδημα στασιμεύει.

Οι χρεοκοπίες πολλαπλασιάζονται.

Η πίστωση συρρικνώνεται.

Παίρνεις το 1933, ακριβώς αυτό που περιέγραψε ο Irving Fisher στη θεωρία αποπληθωρισμού χρέους. Το σύστημα είναι δομημένο ώστε να απαιτεί επέκταση.

Έτσι, όταν κάποιος φωνάζει για αύξηση του M2, το πραγματικό ερώτημα δεν είναι αν αυξήθηκε το M2. Πρέπει να αυξάνεται. Το πραγματικό ερώτημα είναι αν αυξήθηκε πιο γρήγορα από την παραγωγική ικανότητα της οικονομίας. Αυτό είναι το πραγματικό τεστ Friedman, και είναι πολύ πιο αυστηρό από αυτό που θέτουν οι doomists.

«Σε ένα σύστημα βασισμένο στο χρέος, το ερώτημα δεν είναι αν αυξήθηκε το χρήμα.

Το χρήμα πρέπει να αυξάνεται. Το ερώτημα είναι αν αυξήθηκε πιο γρήγορα από ό,τι μπορεί να παράγει η οικονομία.»

Η χαμένη μεταβλητή

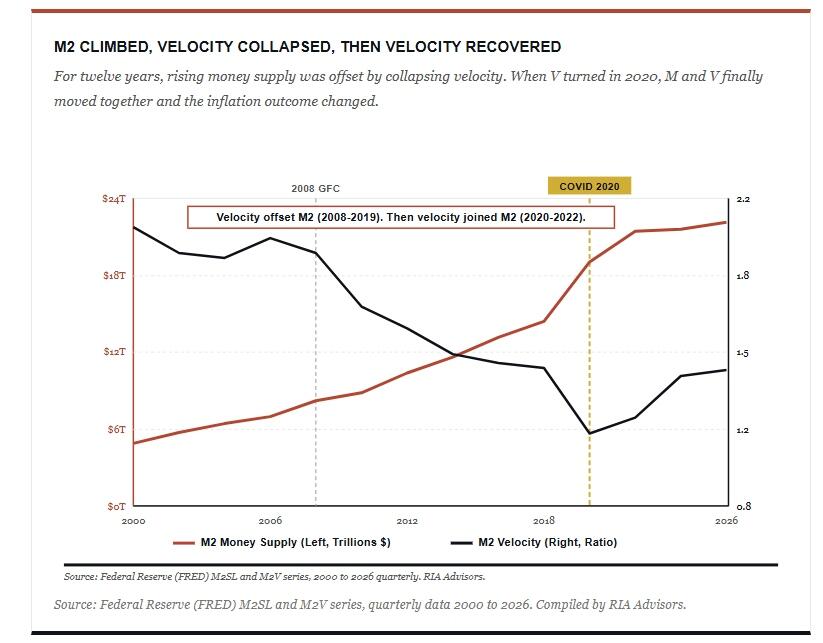

Το άλλο κομμάτι που σχεδόν κανείς δεν συζητά είναι η ταχύτητα κυκλοφορίας (velocity).

Η εξίσωση MV = PQ έχει τέσσερις μεταβλητές, όχι τρεις.

Και το V, η ταχύτητα με την οποία το χρήμα κυκλοφορεί στην οικονομία, είναι εξαιρετικά ασταθές. Αν το αγνοήσεις, οι προβλέψεις πληθωρισμού γίνονται γελοίες εκ των υστέρων.

Σκέψου το καθαρότερο φυσικό πείραμα που είχαμε ποτέ. Από το 2008 έως το 2020, η Federal Reserve αύξησε τον ισολογισμό της μέσω τριών γύρων ποσοτικής χαλάρωσης.

Οι καταστροφολόγοι φώναζαν για υπερπληθωρισμό όλη τη δεκαετία. Δεν ήρθε ποτέ. Γιατί; Επειδή η ταχύτητα κυκλοφορίας κατέρρευσε.

Οι τράπεζες κράτησαν τα αποθεματικά αντί να δανείσουν. Οι καταναλωτές απομόχλευσαν αντί να ξοδέψουν. Το χρήμα έμεινε ακίνητο.

Μετά ήρθε το 2020. Η Fed επεκτάθηκε ξανά, αλλά αυτή τη φορά η κυβέρνηση έστειλε απευθείας επιταγές στους πολίτες.

Οι εφοδιαστικές αλυσίδες διαταράχθηκαν. Οι εργαζόμενοι έμειναν στο σπίτι. Και η ταχύτητα, αντί να πέσει, ανέκαμψε. Είχες ταυτόχρονα αύξηση χρήματος, αύξηση κυκλοφορίας και περιορισμό παραγωγικής ικανότητας.

Ο πληθωρισμός έφτασε στο 9,1% τον Ιούνιο του 2022.

Αυτό είναι το πιο καθαρό παράδειγμα ότι το απλό «αύξηση M2 = πληθωρισμός» είναι ανεπαρκές.

Ο πληθωρισμός εμφανίστηκε όταν M, V και το περιορισμένο Q κινήθηκαν μαζί προς την ίδια κατεύθυνση.

Και τώρα, το 2026, το σύστημα φαίνεται πιο ενδιαφέρον. Η Fed επανεκκίνησε αγορές εντόκων γραμματίων νωρίτερα φέτος, ως «τεχνική κίνηση» για την αγορά repo.

Όπως και να το ονομάσεις, ο τραπεζικός δανεισμός έχει εκτοξευθεί. Τα δάνεια αυξάνονται με ρυθμό ~10% ετησίως, ενώ τα επιχειρηματικά δάνεια πλησιάζουν το 20%. Η προσφορά χρήματος επιταχύνεται ξανά.

Δεν είναι πλέον το καθεστώς 2009–2020 όπου το χρήμα έμενε αδρανές στους ισολογισμούς των τραπεζών.

Το χρήμα μπαίνει σε κυκλοφορία, η ταχύτητα επιστρέφει στο προσκήνιο, και η δημοσιονομικο-νομισματική διάταξη μοιάζει όλο και περισσότερο με «χαλάρωση». Αυτό είναι το πλαίσιο που θα είχε επισημάνει ο Friedman. Χρήμα συν ταχύτητα συν ένα περιβάλλον πολιτικής που μοιάζει ολοένα και περισσότερο με στήριξη.

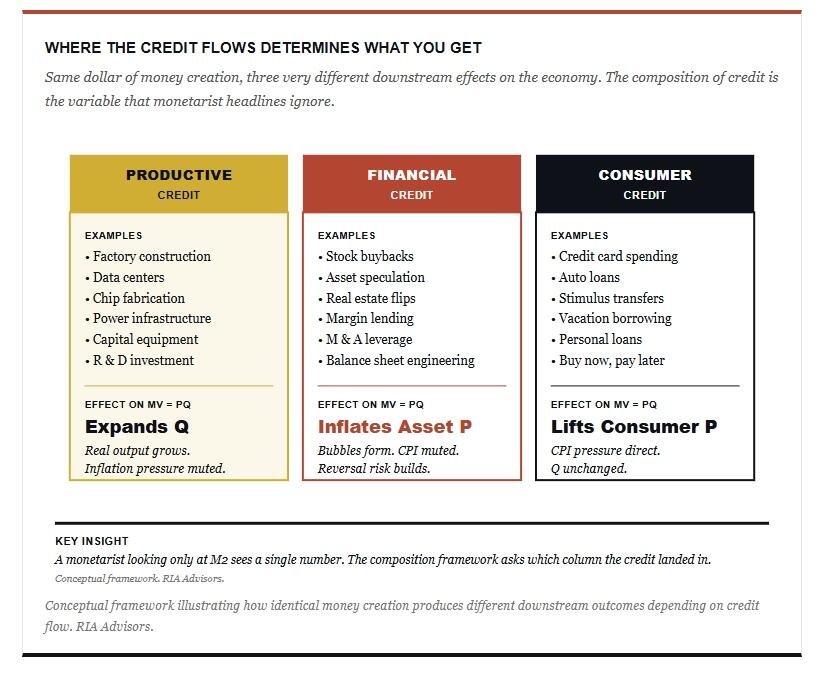

Η σύνθεση της πίστωσης μετράει περισσότερο από την ποσότητα

Πέρα από τη ροή (velocity), υπάρχει ένα δεύτερο κομμάτι που ο «συνθηματολογικός» μονεταρισμός παραβλέπει πλήρως.

Το πού κατευθύνεται η πίστωση έχει εξίσου σημασία με το πόση πίστωση δημιουργείται.

Ένα δολάριο που δανείζεται για να χτιστεί ένα εργοστάσιο επεκτείνει τη μελλοντική παραγωγική ικανότητα, αλλά ένα δολάριο που δανείζεται για να χρηματοδοτήσει επαναγορά μετοχών (stock buyback) φουσκώνει τις τρέχουσες τιμές των περιουσιακών στοιχείων χωρίς να επεκτείνει την παραγωγική ικανότητα της οικονομίας.

Ένα δολάριο που δανείζεται σε έναν καταναλωτή για διακοπές αυξάνει την τρέχουσα κατανάλωση χωρίς να αφήνει κανένα παραγωγικό αποτύπωμα. Ίδιο δολάριο, ίδια «δημιουργία χρήματος», αλλά πολύ διαφορετική επίδραση στη συνέχεια.

Οι Αυστριακοί, συμπεριλαμβανομένης της σχολής από την οποία γράφει ο Bylund, έχουν εδώ ένα πραγματικό επιχείρημα που οι μονεταριστές συχνά εξομαλύνουν. Όταν τα κεφάλαια πίστωσης κατευθύνονται σε λανθασμένες επενδύσεις αντί για παραγωγικό κεφάλαιο, μπορεί να έχεις μια φαινομενική «ανάπτυξη» που στην πραγματικότητα απλώς αποδυναμώνει τη παραγωγική βάση ενώ φουσκώνει τις τιμές των περιουσιακών στοιχείων. Μεγάλο μέρος της περιόδου μετά το 2008 λειτούργησε ακριβώς έτσι.

Οι πιστωτικές μετρήσεις εκτινάχθηκαν, αλλά η ροή κατευθύνθηκε δυσανάλογα σε χρηματοοικονομικά περιουσιακά στοιχεία, ακίνητα και «μηχανική» ισολογισμών εταιρειών. Οι τιμές καταναλωτή δεν κινήθηκαν πολύ.

Οι τιμές των περιουσιακών στοιχείων εκτοξεύτηκαν. Αυτό δεν είναι πληθωρισμός με την έννοια του ΔΤΚ (CPI).

Αλλά δεν είναι ούτε «ανάπτυξη» με κάποιο ουσιαστικό νόημα.

Η τρέχουσα άνθηση επενδύσεων στην τεχνητή νοημοσύνη είναι το ζωντανό τεστ αυτού του πλαισίου.

Η τραπεζική πίστωση που αυξάνεται στο χρηματοπιστωτικό σύστημα αυτή τη στιγμή φαίνεται να χρηματοδοτεί data centers, εργοστάσια chips, ενεργειακές υποδομές και τη σχετική επέκταση.

Αυτό είναι παραγωγική πίστωση εξ ορισμού, καθώς επεκτείνει τη μελλοντική ικανότητα παραγωγής.

Αν αυτό συμβαίνει, η πληθωριστική επίδραση της πρόσφατης νομισματικής αύξησης θα πρέπει να είναι πιο ήπια από ό,τι υποδηλώνει το απλό διάγραμμα του M2, επειδή το Q (η παραγωγή) επεκτείνεται ταυτόχρονα με το M.

Αν, από την άλλη πλευρά, μεγάλο μέρος αυτής της πίστωσης χρηματοδοτεί κερδοσκοπικές αποτιμήσεις αντί για πραγματική παραγωγική ικανότητα, τότε προκύπτει το αυστριακό αποτέλεσμα.

Οι τιμές των περιουσιακών στοιχείων εκτοξεύονται, η παραγωγική ικανότητα δεν επεκτείνεται αναλόγως, και ο πληθωρισμός εμφανίζεται τελικά είτε στις τιμές καταναλωτή είτε σε μια βίαιη αντιστροφή στην αγορά περιουσιακών στοιχείων.

Δεν θα ξέρουμε ποιο σενάριο ισχύει για έναν ή δύο ακόμη χρόνια.

Αλλά το πλαίσιο σου λέει ακριβώς τι να παρακολουθείς: πού καταλήγει η πίστωση, όχι μόνο πόση δημιουργείται.

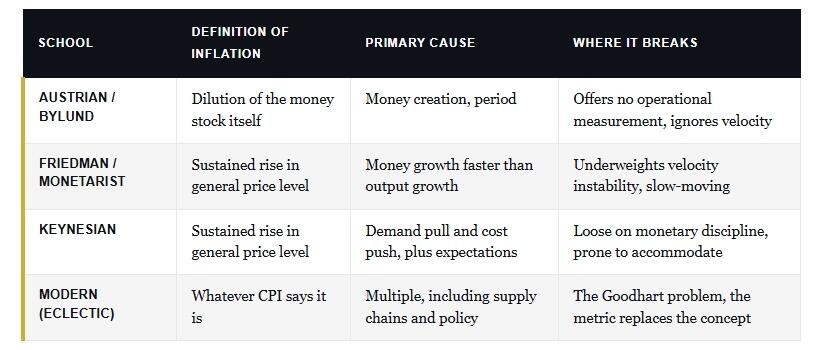

Πώς οι διαφορετικές σχολές ορίζουν τον πληθωρισμό

Ο λόγος που αυτές οι συζητήσεις μοιάζουν σαν όλοι να μιλούν παράλληλα χωρίς να συναντιούνται είναι ότι ο βασικός ορισμός του πληθωρισμού διαφέρει μεταξύ σχολών.

Ο παρακάτω πίνακας δείχνει από πού ξεκινά κάθε παράδοση και τι θεωρεί ως αιτία.

Αυτή η τελευταία γραμμή μας φέρνει πίσω στον Bylund. Το επιχείρημά του είναι ότι ο ΔΤΚ (CPI) και το ΑΕΠ έχουν πάψει να είναι χρήσιμα μέτρα επειδή έχουν γίνει στόχοι πολιτικής. Εφαρμογή του Νόμου του Goodhart στην πράξη. Δεν έχει άδικο σε αυτό.

Οι έλεγχοι τιμών δεν «πολεμούν» τον πληθωρισμό.

Καταστέλλουν το σύμπτωμα (μετρούμενο CPI) ενώ επιδεινώνουν την ασθένεια, δηλαδή πραγματικές ελλείψεις και κακή κατανομή κεφαλαίου. Τα μέτρα ελέγχου μισθών-τιμών του Nixon το 1971 είναι το κλασικό παράδειγμα.

Οι κρατικές δαπάνες που δεν παράγουν παραγωγικό αποτέλεσμα όντως φουσκώνουν το ΑΕΠ χωρίς να αυξάνουν τον πλούτο. Η Σοβιετική Ένωση είχε εντυπωσιακή αύξηση ΑΕΠ στα χαρτιά για δεκαετίες πριν καταρρεύσει, επειδή η «παραγωγή» δεν παρήγαγε πράγματα που να εκτιμά κανείς.

Μέχρι εδώ καλά. Αλλά εδώ η κριτική συναντά ένα όριο. Ο Bylund απορρίπτει τα μέτρα χωρίς να προτείνει πώς μπορούν πολιτικοί, κεντρικές τράπεζες, επενδυτές ή απλοί αναγνώστες να λειτουργήσουν πρακτικά χωρίς αυτά. Το «απλώς κατανοήστε καλύτερα την έννοια» δεν είναι λειτουργικό εργαλείο. Η Fed πρέπει να παίρνει αποφάσεις, οι διαχειριστές κεφαλαίου πρέπει να κατανέμουν πόρους και οι επενδυτές να χτίζουν χαρτοφυλάκια. Δεν μπορείς να λειτουργήσεις μια οικονομία 27 τρισεκατομμυρίων δολαρίων με αυστριακή μεθοδολογική καθαρότητα.

Ναι, ο CPI είναι ελαττωματικός. Όλοι οι σοβαροί οικονομολόγοι το ξέρουν. Αλλά η απάντηση δεν είναι να εγκαταλείψουμε τη μέτρηση. Είναι να χρησιμοποιούμε πολλαπλά μέτρα με αυστηρότητα, να κατανοούμε τους περιορισμούς τους και να κάνουμε τριγωνοποίηση: PCE, trimmed-mean CPI, sticky-price CPI, ο διάμεσος CPI της Cleveland Fed, και μέτρα M2 προσαρμοσμένα στη ροή χρήματος. Αυτά υπάρχουν ακριβώς επειδή οι σοβαροί αναλυτές γνωρίζουν ότι κανένας δείκτης δεν αρκεί από μόνος του. Οι «ειδικοί» που κριτικάρει ο Bylund ως προς το ότι αντιμετωπίζουν τον CPI ως απόλυτη αλήθεια είναι σε μεγάλο βαθμό καρικατούρα τηλεοπτικών σχολιαστών, όχι της πραγματικής αναλυτικής κοινότητας.

Τι σημαίνει αυτό για τους επενδυτές

Το τελικό συμπέρασμα είναι ότι και οι δύο πλευρές της συζήτησης για τον πληθωρισμό κάνουν συμμετρικά λάθη.

Οι «καταστροφολόγοι» που επικαλούνται τον Friedman ως «money printer go brrr» αφαίρεσαν το δεύτερο μισό της φράσης του, αγνόησαν τη ροή χρήματος και έχασαν μια δεκαετία αποπληθωρισμού που θα έπρεπε να έχει ενημερώσει το μοντέλο τους.

Η σχολή «ο CPI είναι το μόνο που μετράει» αγνόησε τη νομισματική πλευρά και αιφνιδιάστηκε το 2021 από ένα κύμα πληθωρισμού που επέμενε να αποκαλεί «παροδικό».

Η σύνθεση που επιβιώνει όταν έρχεται σε επαφή με τα δεδομένα είναι η εξής: διαρκής πληθωρισμός απαιτεί χρήμα και ροή χρήματος που αυξάνονται ταχύτερα από την παραγωγική ικανότητα. Σε ένα σύστημα βασισμένο στο χρέος, το χρήμα πρέπει να αυξάνεται, άρα η νομισματική επέκταση από μόνη της δεν λέει πολλά. Το πραγματικό σήμα είναι όταν η αύξηση του χρήματος επί τη ροή του (velocity) αποσυνδέεται από την αύξηση της πραγματικής παραγωγής. Αυτό είναι το τεστ του Friedman όπως το έγραψε ο ίδιος, και παραμένει σωστό.

Για τα χαρτοφυλάκια, αυτό σημαίνει ότι δεν πρέπει:

Να αντιδράς στο M2 μεμονωμένα• να εξετάζεις M2 μαζί με τη ροή του.

Να αντιδράς σε μεμονωμένες εκτυπώσεις CPI• να κοιτάς τον trimmed mean και τις «sticky» συνιστώσες.

Να υποθέτεις ότι οι κρατικές δαπάνες δημιουργούν ανάπτυξη επειδή φαίνονται στο ΑΕΠ• να εξετάζεις αν αυξάνουν πραγματική παραγωγική ικανότητα ή απλώς αναδιανέμουν χρηματοοικονομικές απαιτήσεις.

Να αντιμετωπίζεις τα μέτρα ως απόλυτες αλήθειες, αλλά ούτε να προσποιείσαι ότι μπορείς να επενδύσεις χωρίς αυτά.

Υπάρχει ακόμη κάτι σημαντικό για το 2026.

Το Υπουργείο Οικονομικών των ΗΠΑ χρηματοδοτεί ένα διογκούμενο έλλειμμα με έντονη στροφή προς έκδοση βραχυπρόθεσμων εντόκων γραμματίων, με το ποσοστό των T-bills στο συνολικό χρέος να υπερβαίνει το όριο 20% που συνιστά η Treasury Borrowing Advisory Committee.

Όταν ο δανειστής έσχατης ανάγκης πλημμυρίζει το βραχυ άκρο της καμπύλης, η κεντρική τράπεζα αναγκάζεται να παρέχει ρευστότητα εκεί, είτε το θέλει είτε όχι.

Αυτό είναι ο ορισμός της δημοσιονομικής κυριαρχίας (fiscal dominance), και είναι η κατάσταση όπου μια διακριτική κεντρική τράπεζα μετατρέπεται σε «ακροατή» των δημοσιονομικών αναγκών.

Συνδύασέ το με την αύξηση τραπεζικής πίστωσης και την AI-driven πιστωτική άνθηση, και το κρίσιμο ερώτημα για τους επενδυτές δεν είναι αν η Fed θα σφίξει την πολιτική. Είναι αν το δημοσιονομικό πλαίσιο θα της αφήσει καν χώρο να το κάνει.

Έτσι παίρνεις σοβαρά την κριτική του Goodhart από τον Bylund χωρίς να πετάς το αναλυτικό εργαλείο.

Και έτσι διαβάζεις τον Friedman χωρίς να γίνεσαι καρικατούρα του.

www.bankingnews.gr

Στο δημόσιο οικονομικό αφήγημα, η χρήση τους έχει κατά καιρούς οδηγήσει σε στρεβλώσεις που επηρεάζουν την αντίληψη για την πραγματική αγοραστική δύναμη και την ανάπτυξη.

Η κριτική προσέγγιση που είχε διατυπώσει ο Milton Friedman αποκτά ξανά ιδιαίτερη βαρύτητα, καθώς επανεξετάζεται ο ρόλος τους στην οικονομική «αλήθεια».

Ειδικότερα, ο αναλυτής Per Bylund έγραψε πρόσφατα ένα αιχμηρό άρθρο στο The Daily Economy υποστηρίζοντας ότι ο ΔΤΚ (CPI) και το ΑΕΠ (GDP) έχουν μετατραπεί σε εφαρμογή του Νόμου του Goodhart: όταν ένα μέτρο γίνεται στόχος, παύει να είναι χρήσιμο μέτρο.

Έχει ένα δίκιο, και θα επανέλθουμε σε αυτό.

Όμως το μεγαλύτερο πρόβλημα στη συζήτηση για τον πληθωρισμό δεν αφορά πραγματικά τον CPI.

Αφορά τον τρόπο με τον οποίο η διάσημη φράση του Milton Friedman χρησιμοποιείται ως «όπλο» από ανθρώπους που πιθανότατα δεν έχουν διαβάσει πέρα από το κόμμα.

Η φράση που ακούς πάντα είναι: «Ο πληθωρισμός είναι πάντα και παντού ένα νομισματικό φαινόμενο.» Τελεία.

Τυπώνεις χρήμα, έχεις πληθωρισμό — ή τον προκαλούν οι εταιρείες.

Και μετά, οι καταστροφολόγοι εμφανίζουν ένα γράφημα του M2 και μια προειδοποίηση για υπερπληθωρισμό.

Αυτό όμως δεν είναι αυτό που πραγματικά είπε ο Friedman.

Τι είπε πραγματικά ο Milton Friedman

Η πλήρης πρόταση είναι: «Ο πληθωρισμός είναι πάντα και παντού ένα νομισματικό φαινόμενο, με την έννοια ότι μπορεί να παραχθεί μόνο από μια ταχύτερη αύξηση της ποσότητας του χρήματος σε σχέση με την παραγωγή.»

Αυτή η τελευταία διευκρίνιση αλλάζει τα πάντα.

Οι καταστροφολόγοι την παραλείπουν γιατί περιπλέκει το απλό σύνθημα.

Όμως το «σε σχέση με την παραγωγή» είναι το σημείο όπου βρίσκεται η πραγματική οικονομική ουσία.

Ο Friedman συλλογιζόταν με βάση την εξίσωση ανταλλαγής, MV = PQ. Χρήμα επί ταχύτητα κυκλοφορίας ισούται με τιμές επί πραγματική παραγωγή.

Πρόκειται για ταυτότητα, όχι για θεωρία.

Το ενδιαφέρον προκύπτει όταν ρωτάς ποια μεταβλητή «κάνει τη δουλειά».

Ο ισχυρισμός του Friedman ήταν ότι, μακροπρόθεσμα, οι διαρκείς αλλαγές στο γενικό επίπεδο τιμών μπορούν να προκύψουν μόνο όταν το χρήμα αυξάνεται ταχύτερα από την παραγωγική ικανότητα της οικονομίας. Η πλευρά της προσφοράς ήταν ήδη μέσα στο πλαίσιό του.

Μια κατάρρευση της παραγωγής με σταθερό χρήμα παράγει το ίδιο αποτέλεσμα στις τιμές με την αύξηση του χρήματος με σταθερή παραγωγή.

Άρα η διαίσθηση ότι «η προσφορά και η ζήτηση οδηγούν τον πληθωρισμό» δεν ανταγωνίζεται τον Friedman.

Ενσωματώνεται στο μοντέλο του.

Το ερώτημα είναι αν η ανισορροπία διατηρείται, κάτι που εξαρτάται από το αν η νομισματική πολιτική την επιτρέπει ή την απορροφά.

Αυστηρή γραμμή

Ο Friedman κράτησε μια αυστηρή γραμμή ανάμεσα στις σχετικές μεταβολές τιμών και τον επίμονο πληθωρισμό.

Αυτή η διάκριση είναι αυτό που χάνεται στη σύγχρονη συζήτηση.

Όταν οι τιμές του πετρελαίου εκτινάσσονται λόγω ενός πολέμου, οι καταναλωτές ξοδεύουν περισσότερα στην ενέργεια και αναγκαστικά λιγότερα σε όλα τα άλλα. Οι σχετικές τιμές μεταβάλλονται.

Η ενέργεια ακριβαίνει, τα διακριτικά αγαθά πιέζονται.

Το γενικό επίπεδο τιμών δεν χρειάζεται να αυξηθεί, εκτός αν η νομισματική πολιτική επεκτείνει το χρήμα που είναι διαθέσιμο για δαπάνες σε όλα.

Χωρίς αυτή την προσαρμογή, παίρνεις μια εφάπαξ μετατόπιση στο επίπεδο του δείκτη τιμών και μετά οι τιμές σταθεροποιούνται.

Αυτό δεν είναι πληθωρισμός με την έννοια του Friedman. Είναι προσαρμογή σχετικών τιμών.

Γι’ αυτό ο Friedman μπορούσε να αποκαλεί τον πληθωρισμό «νομισματικό φαινόμενο» χωρίς να αγνοεί τα σοκ προσφοράς.

Απλώς υποστήριζε ότι τα σοκ προσφοράς από μόνα τους δεν δημιουργούν επίμονο πληθωρισμό. Δημιουργούν μεταβλητότητα γύρω από ένα επίπεδο.

Η τάση του επιπέδου προέρχεται από τη νομισματική πλευρά.

Εδώ είναι το πρόβλημα με το πώς χρησιμοποιείται αυτό σήμερα. Τόσο οι «προφήτες καταστροφής» όσο και οι τηλεοπτικοί αναλυτές ισοπεδώνουν αυτή τη διάκριση.

Οι καταστροφολόγοι βλέπουν κάθε αύξηση χρήματος και προβλέπουν επίμονο πληθωρισμό, αγνοώντας ότι η ταχύτητα κυκλοφορίας (velocity) μπορεί να καταρρεύσει και να απορροφήσει την επέκταση.

Οι σχολιαστές βλέπουν κάθε άλμα τιμών και το ονομάζουν πληθωρισμό, αγνοώντας ότι χωρίς νομισματική υποστήριξη πιθανότατα θα ξεθωριάσει.

Η δεκαετία του 1970 είναι το πιο καθαρό ιστορικό παράδειγμα του γιατί χρειάζονται και η προσφορά και το χρήμα για επίμονο πληθωρισμό.

Οι περισσότεροι θυμούνται τη δεκαετία ως ιστορία «σοκ πετρελαίου», αλλά αυτό είναι μόνο μισή αλήθεια.

Ο CPI ήδη «έκαιγε» πριν το αραβικό εμπάργκο πετρελαίου του 1973 και ξανά πριν την ιρανική επανάσταση του 1979.

Η αύξηση της προσφοράς χρήματος ήταν υπερβολική για χρόνια και τα επιτόκια είχαν παραμείνει υπερβολικά χαμηλά.

Τα σοκ πετρελαίου δεν δημιούργησαν πληθωρισμό από το μηδέν.

Έσπρωξαν ένα ήδη χαλαρωμένο «φελλό» έξω από ένα ήδη πιεσμένο μπουκάλι.

Ο Lacy Hunt έχει ουσιαστικά υποστηρίξει κάτι παρόμοιο για το σημερινό πλαίσιο, και έχει δίκιο να επισημαίνει την αναλογία.

Ένα σοκ προσφοράς πάνω σε χαλαρή νομισματική πολιτική είναι ο συνδυασμός που παράγει επίμονο πληθωρισμό.

Ένα σοκ προσφοράς πάνω σε πειθαρχημένη νομισματική βάση παράγει μια εφάπαξ μετατόπιση που ξεθωριάζει.

«Να μεγαλώνει η οικονομία»

Εδώ αρχίζει να καταρρέει πραγματικά η θέση των καταστροφολόγων.

Η κατηγορία είναι ότι «η εκτύπωση χρήματος προκαλεί πληθωρισμό».

Αλλά σε ένα σύγχρονο fiat σύστημα, κάθε δολάριο που κυκλοφορεί είναι χρέος.

Είτε είναι τραπεζικό δάνειο που δημιουργεί μια κατάθεση στον αντίθετο ισολογισμό, είτε είναι κρατικός δανεισμός χρηματοδοτημένος μέσω του τραπεζικού συστήματος. Δεν υπάρχει τρίτη επιλογή.

Το έγγραφο της Bank of England (2014), «Money Creation in the Modern Economy», το περιέγραψε ρητά.

Οι τράπεζες δεν δανείζουν τα αποθεματικά.

Δημιουργούν καταθέσεις όταν δίνουν δάνεια, και τα αποθεματικά δημιουργούνται παράλληλα.

Έτσι, όλη η νομισματική βάση είναι, σε έναν βαθμό, χρέος που πρέπει να εξυπηρετηθεί με αυξανόμενο ονομαστικό εισόδημα.

Αυτό έχει μια δομική συνέπεια που οι περισσότεροι «ερασιτέχνες μονεταριστές» χάνουν. Αν το χρήμα δεν μεγαλώνει, η οικονομία δεν μπορεί να μεγαλώσει. Τα πραγματικά χρέη (που είναι σταθερά σε ονομαστικούς όρους) γίνονται βαρύτερα όσο το ονομαστικό εισόδημα στασιμεύει.

Οι χρεοκοπίες πολλαπλασιάζονται.

Η πίστωση συρρικνώνεται.

Παίρνεις το 1933, ακριβώς αυτό που περιέγραψε ο Irving Fisher στη θεωρία αποπληθωρισμού χρέους. Το σύστημα είναι δομημένο ώστε να απαιτεί επέκταση.

Έτσι, όταν κάποιος φωνάζει για αύξηση του M2, το πραγματικό ερώτημα δεν είναι αν αυξήθηκε το M2. Πρέπει να αυξάνεται. Το πραγματικό ερώτημα είναι αν αυξήθηκε πιο γρήγορα από την παραγωγική ικανότητα της οικονομίας. Αυτό είναι το πραγματικό τεστ Friedman, και είναι πολύ πιο αυστηρό από αυτό που θέτουν οι doomists.

«Σε ένα σύστημα βασισμένο στο χρέος, το ερώτημα δεν είναι αν αυξήθηκε το χρήμα.

Το χρήμα πρέπει να αυξάνεται. Το ερώτημα είναι αν αυξήθηκε πιο γρήγορα από ό,τι μπορεί να παράγει η οικονομία.»

Η χαμένη μεταβλητή

Το άλλο κομμάτι που σχεδόν κανείς δεν συζητά είναι η ταχύτητα κυκλοφορίας (velocity).

Η εξίσωση MV = PQ έχει τέσσερις μεταβλητές, όχι τρεις.

Και το V, η ταχύτητα με την οποία το χρήμα κυκλοφορεί στην οικονομία, είναι εξαιρετικά ασταθές. Αν το αγνοήσεις, οι προβλέψεις πληθωρισμού γίνονται γελοίες εκ των υστέρων.

Σκέψου το καθαρότερο φυσικό πείραμα που είχαμε ποτέ. Από το 2008 έως το 2020, η Federal Reserve αύξησε τον ισολογισμό της μέσω τριών γύρων ποσοτικής χαλάρωσης.

Οι καταστροφολόγοι φώναζαν για υπερπληθωρισμό όλη τη δεκαετία. Δεν ήρθε ποτέ. Γιατί; Επειδή η ταχύτητα κυκλοφορίας κατέρρευσε.

Οι τράπεζες κράτησαν τα αποθεματικά αντί να δανείσουν. Οι καταναλωτές απομόχλευσαν αντί να ξοδέψουν. Το χρήμα έμεινε ακίνητο.

Μετά ήρθε το 2020. Η Fed επεκτάθηκε ξανά, αλλά αυτή τη φορά η κυβέρνηση έστειλε απευθείας επιταγές στους πολίτες.

Οι εφοδιαστικές αλυσίδες διαταράχθηκαν. Οι εργαζόμενοι έμειναν στο σπίτι. Και η ταχύτητα, αντί να πέσει, ανέκαμψε. Είχες ταυτόχρονα αύξηση χρήματος, αύξηση κυκλοφορίας και περιορισμό παραγωγικής ικανότητας.

Ο πληθωρισμός έφτασε στο 9,1% τον Ιούνιο του 2022.

Αυτό είναι το πιο καθαρό παράδειγμα ότι το απλό «αύξηση M2 = πληθωρισμός» είναι ανεπαρκές.

Ο πληθωρισμός εμφανίστηκε όταν M, V και το περιορισμένο Q κινήθηκαν μαζί προς την ίδια κατεύθυνση.

Και τώρα, το 2026, το σύστημα φαίνεται πιο ενδιαφέρον. Η Fed επανεκκίνησε αγορές εντόκων γραμματίων νωρίτερα φέτος, ως «τεχνική κίνηση» για την αγορά repo.

Όπως και να το ονομάσεις, ο τραπεζικός δανεισμός έχει εκτοξευθεί. Τα δάνεια αυξάνονται με ρυθμό ~10% ετησίως, ενώ τα επιχειρηματικά δάνεια πλησιάζουν το 20%. Η προσφορά χρήματος επιταχύνεται ξανά.

Δεν είναι πλέον το καθεστώς 2009–2020 όπου το χρήμα έμενε αδρανές στους ισολογισμούς των τραπεζών.

Το χρήμα μπαίνει σε κυκλοφορία, η ταχύτητα επιστρέφει στο προσκήνιο, και η δημοσιονομικο-νομισματική διάταξη μοιάζει όλο και περισσότερο με «χαλάρωση». Αυτό είναι το πλαίσιο που θα είχε επισημάνει ο Friedman. Χρήμα συν ταχύτητα συν ένα περιβάλλον πολιτικής που μοιάζει ολοένα και περισσότερο με στήριξη.

Η σύνθεση της πίστωσης μετράει περισσότερο από την ποσότητα

Πέρα από τη ροή (velocity), υπάρχει ένα δεύτερο κομμάτι που ο «συνθηματολογικός» μονεταρισμός παραβλέπει πλήρως.

Το πού κατευθύνεται η πίστωση έχει εξίσου σημασία με το πόση πίστωση δημιουργείται.

Ένα δολάριο που δανείζεται για να χτιστεί ένα εργοστάσιο επεκτείνει τη μελλοντική παραγωγική ικανότητα, αλλά ένα δολάριο που δανείζεται για να χρηματοδοτήσει επαναγορά μετοχών (stock buyback) φουσκώνει τις τρέχουσες τιμές των περιουσιακών στοιχείων χωρίς να επεκτείνει την παραγωγική ικανότητα της οικονομίας.

Ένα δολάριο που δανείζεται σε έναν καταναλωτή για διακοπές αυξάνει την τρέχουσα κατανάλωση χωρίς να αφήνει κανένα παραγωγικό αποτύπωμα. Ίδιο δολάριο, ίδια «δημιουργία χρήματος», αλλά πολύ διαφορετική επίδραση στη συνέχεια.

Οι Αυστριακοί, συμπεριλαμβανομένης της σχολής από την οποία γράφει ο Bylund, έχουν εδώ ένα πραγματικό επιχείρημα που οι μονεταριστές συχνά εξομαλύνουν. Όταν τα κεφάλαια πίστωσης κατευθύνονται σε λανθασμένες επενδύσεις αντί για παραγωγικό κεφάλαιο, μπορεί να έχεις μια φαινομενική «ανάπτυξη» που στην πραγματικότητα απλώς αποδυναμώνει τη παραγωγική βάση ενώ φουσκώνει τις τιμές των περιουσιακών στοιχείων. Μεγάλο μέρος της περιόδου μετά το 2008 λειτούργησε ακριβώς έτσι.

Οι πιστωτικές μετρήσεις εκτινάχθηκαν, αλλά η ροή κατευθύνθηκε δυσανάλογα σε χρηματοοικονομικά περιουσιακά στοιχεία, ακίνητα και «μηχανική» ισολογισμών εταιρειών. Οι τιμές καταναλωτή δεν κινήθηκαν πολύ.

Οι τιμές των περιουσιακών στοιχείων εκτοξεύτηκαν. Αυτό δεν είναι πληθωρισμός με την έννοια του ΔΤΚ (CPI).

Αλλά δεν είναι ούτε «ανάπτυξη» με κάποιο ουσιαστικό νόημα.

Η τρέχουσα άνθηση επενδύσεων στην τεχνητή νοημοσύνη είναι το ζωντανό τεστ αυτού του πλαισίου.

Η τραπεζική πίστωση που αυξάνεται στο χρηματοπιστωτικό σύστημα αυτή τη στιγμή φαίνεται να χρηματοδοτεί data centers, εργοστάσια chips, ενεργειακές υποδομές και τη σχετική επέκταση.

Αυτό είναι παραγωγική πίστωση εξ ορισμού, καθώς επεκτείνει τη μελλοντική ικανότητα παραγωγής.

Αν αυτό συμβαίνει, η πληθωριστική επίδραση της πρόσφατης νομισματικής αύξησης θα πρέπει να είναι πιο ήπια από ό,τι υποδηλώνει το απλό διάγραμμα του M2, επειδή το Q (η παραγωγή) επεκτείνεται ταυτόχρονα με το M.

Αν, από την άλλη πλευρά, μεγάλο μέρος αυτής της πίστωσης χρηματοδοτεί κερδοσκοπικές αποτιμήσεις αντί για πραγματική παραγωγική ικανότητα, τότε προκύπτει το αυστριακό αποτέλεσμα.

Οι τιμές των περιουσιακών στοιχείων εκτοξεύονται, η παραγωγική ικανότητα δεν επεκτείνεται αναλόγως, και ο πληθωρισμός εμφανίζεται τελικά είτε στις τιμές καταναλωτή είτε σε μια βίαιη αντιστροφή στην αγορά περιουσιακών στοιχείων.

Δεν θα ξέρουμε ποιο σενάριο ισχύει για έναν ή δύο ακόμη χρόνια.

Αλλά το πλαίσιο σου λέει ακριβώς τι να παρακολουθείς: πού καταλήγει η πίστωση, όχι μόνο πόση δημιουργείται.

Πώς οι διαφορετικές σχολές ορίζουν τον πληθωρισμό

Ο λόγος που αυτές οι συζητήσεις μοιάζουν σαν όλοι να μιλούν παράλληλα χωρίς να συναντιούνται είναι ότι ο βασικός ορισμός του πληθωρισμού διαφέρει μεταξύ σχολών.

Ο παρακάτω πίνακας δείχνει από πού ξεκινά κάθε παράδοση και τι θεωρεί ως αιτία.

Αυτή η τελευταία γραμμή μας φέρνει πίσω στον Bylund. Το επιχείρημά του είναι ότι ο ΔΤΚ (CPI) και το ΑΕΠ έχουν πάψει να είναι χρήσιμα μέτρα επειδή έχουν γίνει στόχοι πολιτικής. Εφαρμογή του Νόμου του Goodhart στην πράξη. Δεν έχει άδικο σε αυτό.

Οι έλεγχοι τιμών δεν «πολεμούν» τον πληθωρισμό.

Καταστέλλουν το σύμπτωμα (μετρούμενο CPI) ενώ επιδεινώνουν την ασθένεια, δηλαδή πραγματικές ελλείψεις και κακή κατανομή κεφαλαίου. Τα μέτρα ελέγχου μισθών-τιμών του Nixon το 1971 είναι το κλασικό παράδειγμα.

Οι κρατικές δαπάνες που δεν παράγουν παραγωγικό αποτέλεσμα όντως φουσκώνουν το ΑΕΠ χωρίς να αυξάνουν τον πλούτο. Η Σοβιετική Ένωση είχε εντυπωσιακή αύξηση ΑΕΠ στα χαρτιά για δεκαετίες πριν καταρρεύσει, επειδή η «παραγωγή» δεν παρήγαγε πράγματα που να εκτιμά κανείς.

Μέχρι εδώ καλά. Αλλά εδώ η κριτική συναντά ένα όριο. Ο Bylund απορρίπτει τα μέτρα χωρίς να προτείνει πώς μπορούν πολιτικοί, κεντρικές τράπεζες, επενδυτές ή απλοί αναγνώστες να λειτουργήσουν πρακτικά χωρίς αυτά. Το «απλώς κατανοήστε καλύτερα την έννοια» δεν είναι λειτουργικό εργαλείο. Η Fed πρέπει να παίρνει αποφάσεις, οι διαχειριστές κεφαλαίου πρέπει να κατανέμουν πόρους και οι επενδυτές να χτίζουν χαρτοφυλάκια. Δεν μπορείς να λειτουργήσεις μια οικονομία 27 τρισεκατομμυρίων δολαρίων με αυστριακή μεθοδολογική καθαρότητα.

Ναι, ο CPI είναι ελαττωματικός. Όλοι οι σοβαροί οικονομολόγοι το ξέρουν. Αλλά η απάντηση δεν είναι να εγκαταλείψουμε τη μέτρηση. Είναι να χρησιμοποιούμε πολλαπλά μέτρα με αυστηρότητα, να κατανοούμε τους περιορισμούς τους και να κάνουμε τριγωνοποίηση: PCE, trimmed-mean CPI, sticky-price CPI, ο διάμεσος CPI της Cleveland Fed, και μέτρα M2 προσαρμοσμένα στη ροή χρήματος. Αυτά υπάρχουν ακριβώς επειδή οι σοβαροί αναλυτές γνωρίζουν ότι κανένας δείκτης δεν αρκεί από μόνος του. Οι «ειδικοί» που κριτικάρει ο Bylund ως προς το ότι αντιμετωπίζουν τον CPI ως απόλυτη αλήθεια είναι σε μεγάλο βαθμό καρικατούρα τηλεοπτικών σχολιαστών, όχι της πραγματικής αναλυτικής κοινότητας.

Τι σημαίνει αυτό για τους επενδυτές

Το τελικό συμπέρασμα είναι ότι και οι δύο πλευρές της συζήτησης για τον πληθωρισμό κάνουν συμμετρικά λάθη.

Οι «καταστροφολόγοι» που επικαλούνται τον Friedman ως «money printer go brrr» αφαίρεσαν το δεύτερο μισό της φράσης του, αγνόησαν τη ροή χρήματος και έχασαν μια δεκαετία αποπληθωρισμού που θα έπρεπε να έχει ενημερώσει το μοντέλο τους.

Η σχολή «ο CPI είναι το μόνο που μετράει» αγνόησε τη νομισματική πλευρά και αιφνιδιάστηκε το 2021 από ένα κύμα πληθωρισμού που επέμενε να αποκαλεί «παροδικό».

Η σύνθεση που επιβιώνει όταν έρχεται σε επαφή με τα δεδομένα είναι η εξής: διαρκής πληθωρισμός απαιτεί χρήμα και ροή χρήματος που αυξάνονται ταχύτερα από την παραγωγική ικανότητα. Σε ένα σύστημα βασισμένο στο χρέος, το χρήμα πρέπει να αυξάνεται, άρα η νομισματική επέκταση από μόνη της δεν λέει πολλά. Το πραγματικό σήμα είναι όταν η αύξηση του χρήματος επί τη ροή του (velocity) αποσυνδέεται από την αύξηση της πραγματικής παραγωγής. Αυτό είναι το τεστ του Friedman όπως το έγραψε ο ίδιος, και παραμένει σωστό.

Για τα χαρτοφυλάκια, αυτό σημαίνει ότι δεν πρέπει:

Να αντιδράς στο M2 μεμονωμένα• να εξετάζεις M2 μαζί με τη ροή του.

Να αντιδράς σε μεμονωμένες εκτυπώσεις CPI• να κοιτάς τον trimmed mean και τις «sticky» συνιστώσες.

Να υποθέτεις ότι οι κρατικές δαπάνες δημιουργούν ανάπτυξη επειδή φαίνονται στο ΑΕΠ• να εξετάζεις αν αυξάνουν πραγματική παραγωγική ικανότητα ή απλώς αναδιανέμουν χρηματοοικονομικές απαιτήσεις.

Να αντιμετωπίζεις τα μέτρα ως απόλυτες αλήθειες, αλλά ούτε να προσποιείσαι ότι μπορείς να επενδύσεις χωρίς αυτά.

Υπάρχει ακόμη κάτι σημαντικό για το 2026.

Το Υπουργείο Οικονομικών των ΗΠΑ χρηματοδοτεί ένα διογκούμενο έλλειμμα με έντονη στροφή προς έκδοση βραχυπρόθεσμων εντόκων γραμματίων, με το ποσοστό των T-bills στο συνολικό χρέος να υπερβαίνει το όριο 20% που συνιστά η Treasury Borrowing Advisory Committee.

Όταν ο δανειστής έσχατης ανάγκης πλημμυρίζει το βραχυ άκρο της καμπύλης, η κεντρική τράπεζα αναγκάζεται να παρέχει ρευστότητα εκεί, είτε το θέλει είτε όχι.

Αυτό είναι ο ορισμός της δημοσιονομικής κυριαρχίας (fiscal dominance), και είναι η κατάσταση όπου μια διακριτική κεντρική τράπεζα μετατρέπεται σε «ακροατή» των δημοσιονομικών αναγκών.

Συνδύασέ το με την αύξηση τραπεζικής πίστωσης και την AI-driven πιστωτική άνθηση, και το κρίσιμο ερώτημα για τους επενδυτές δεν είναι αν η Fed θα σφίξει την πολιτική. Είναι αν το δημοσιονομικό πλαίσιο θα της αφήσει καν χώρο να το κάνει.

Έτσι παίρνεις σοβαρά την κριτική του Goodhart από τον Bylund χωρίς να πετάς το αναλυτικό εργαλείο.

Και έτσι διαβάζεις τον Friedman χωρίς να γίνεσαι καρικατούρα του.

www.bankingnews.gr

Σχόλια αναγνωστών