Σε αυτόν τον οικονομικό κύκλο οι δύο καθοριστικοί μοχλοί που φαίνεται να διαμορφώνουν την τιμή του χρυσού είναι τα επιτόκια και η ισχύς του δολαρίου

Μετά από μια εκρηκτική άνοδο το 2025, όταν ο χρυσός φαινόταν ασταμάτητος, η εικόνα αντιστράφηκε μέσα στο 2026.

Σχεδόν στα μέσα της χρονιάς, το πολύτιμο μέταλλο έχει ήδη διαγράψει όλα τα ετήσια κέρδη του και κινείται πλέον σε αρνητικό έδαφος.

Η υποχώρηση δεν αφορά μόνο τον χρυσό: το ETF GLD είναι περίπου -2% για το έτος, το ασήμι χάνει γύρω στο -8%, ενώ πλατίνα και παλλάδιο καταγράφουν ακόμη πιο έντονες απώλειες, της τάξης του 18% έως 20%.

Η διαφοροποίηση στις αποδόσεις είναι χαρακτηριστική, αλλά το ερώτημα παραμένει κοινό: γιατί τα πολύτιμα μέταλλα εκτοξεύονται σε μια φάση και καταρρέουν στην επόμενη;

Η απάντηση δεν βρίσκεται σε έναν μόνο παράγοντα, αλλά στη μετατόπιση του μακροοικονομικού περιβάλλοντος.

Πληθωρισμός, γεωπολιτική ένταση, εμπιστοσύνη στο δολάριο, επιτόκια και ροές κεφαλαίων συνδυάζονται με τρόπους που αλλάζουν γρήγορα την κατεύθυνση της αγοράς.

Σε αυτόν τον κύκλο, όμως, οι δύο καθοριστικοί μοχλοί φαίνεται να είναι τα επιτόκια και η ισχύς του δολαρίου.

Ο ρόλος της Federal Reserve

Το 2025 η άνοδος του χρυσού στηρίχθηκε κυρίως στην αλλαγή στάσης της Fed.

Ο πληθωρισμός στις ΗΠΑ δεν είχε επιστρέψει επίσημα στον στόχο του 2%, αλλά είχε σταθεροποιηθεί και δεν επιτάχυνε πλέον, ενώ η αγορά εργασίας άρχισε να δείχνει σημάδια κόπωσης.

Τον Αύγουστο του 2025, η ανεργία ανέβηκε στο 4,3%, το υψηλότερο επίπεδο από το 2021 εκείνη την περίοδο, ενώ οι μακροχρόνια άνεργοι άνω των 27 εβδομάδων ξεπέρασαν το 25% του συνόλου.

Αυτό το μίγμα επιβράδυνσης έστρεψε τη Fed μακριά από την αποκλειστική εστίαση στον πληθωρισμό και προς τη στήριξη της απασχόλησης.

Ακολούθησαν τρεις διαδοχικές μειώσεις επιτοκίων στο τελευταίο τρίμηνο του 2025, τον Σεπτέμβριο, τον Οκτώβριο και τον Δεκέμβριο, με το βασικό επιτόκιο να υποχωρεί στο εύρος 3,50%–3,75%.

Η αλλαγή αυτή πίεσε το δολάριο και άνοιξε τον δρόμο για την άνοδο του χρυσού.

Παράλληλα, αυξήθηκαν οι ανησυχίες για τη δημοσιονομική πορεία των ΗΠΑ, ενισχύοντας τη ζήτηση για ασφαλή καταφύγια.

Το αποτέλεσμα ήταν μια αυτοτροφοδοτούμενη ανοδική κίνηση: οι υψηλότερες τιμές προσέλκυσαν νέους αγοραστές, οι οποίοι με τη σειρά τους ενίσχυσαν περαιτέρω την άνοδο.

Η εικόνα όμως άλλαξε απότομα στις αρχές του 2026.

Η ανάκαμψη και οι θέσεις εργασίας

Η οικονομία των ΗΠΑ παρουσίασε ισχυρότερη από την αναμενόμενη ανάκαμψη, με 126.000 νέες θέσεις εργασίας τον Ιανουάριο, έναντι ενός μέσου όρου μόλις 15.000 μηνιαίως το 2025.

Η αύξηση του ΑΕΠ διατηρήθηκε γύρω στο 2,4%, ενώ η αγορά εργασίας σταθεροποιήθηκε.

Χωρίς πίεση εξαιτίας της επιδείνωσης των μακροοικονομικών δεδομένων, η Fed δεν είχε λόγο να συνεχίσει τις επιθετικές μειώσεις επιτοκίων και ουσιαστικά πάγωσε τον κύκλο χαλάρωσης.

Οι αγορές, που προεξοφλούν πάντα το μέλλον, αφαίρεσαν γρήγορα από τις τιμές το σενάριο παρατεταμένης νομισματικής χαλάρωσης.

Το δολάριο ενισχύθηκε και ο χρυσός, που είχε χτιστεί πάνω στην προσδοκία ενός πιο αδύναμου νομίσματος και χαμηλότερων επιτοκίων, βρέθηκε ξαφνικά εκτεθειμένος.

Η αναστροφή των κερδοσκοπικών θέσεων επιτάχυνε την πτώση.

To shock στην προσφορά ενέργειας

Πριν προλάβει να σταθεροποιηθεί αυτή η νέα ισορροπία, ξέσπασε και ο πόλεμος στο Ιράν, προσθέτοντας έναν ακόμη ανοδικό παράγοντα στο δολάριο και πιεστικό παράγοντα για τον χρυσό.

Η άνοδος των τιμών ενέργειας αυξάνει τη ζήτηση για δολάρια στις διεθνείς συναλλαγές, ενισχύοντας περαιτέρω το αμερικανικό νόμισμα.

Ταυτόχρονα, οι αγορές αρχίζουν να ενσωματώνουν σενάρια για πιο επίμονες ή και υψηλότερες προσδοκίες επιτοκίων, κάτι που ενισχύει ακόμη περισσότερο το δολάριο και λειτουργεί αρνητικά για τα πολύτιμα μέταλλα.

Η ιστορική σχέση παραμένει σταθερή: ο χρυσός κινείται αντίστροφα από την ισχύ του δολαρίου.

Και ο τρέχων κύκλος δεν αποτελεί εξαίρεση.

Όσο το δολάριο ενισχύεται μέσω επιτοκίων και γεωπολιτικής ζήτησης, τόσο ο χρυσός χάνει τη δυναμική του.

Οι κεντρικές τράπεζες ετοιμάζονται για νομισματική αστάθεια

Παρά τη βραχυπρόθεσμη αδυναμία, οι κεντρικές τράπεζες συνεχίζουν να κινούνται προς την αντίθετη κατεύθυνση.

Οι παγκόσμιες αγορές χρυσού από κεντρικές τράπεζες έχουν διαμορφωθεί κατά μέσο όρο σε περίπου 1.000 τόνους ετησίως τα τελευταία τέσσερα χρόνια, διπλάσια επίπεδα σε σχέση με την προηγούμενη δεκαετία.

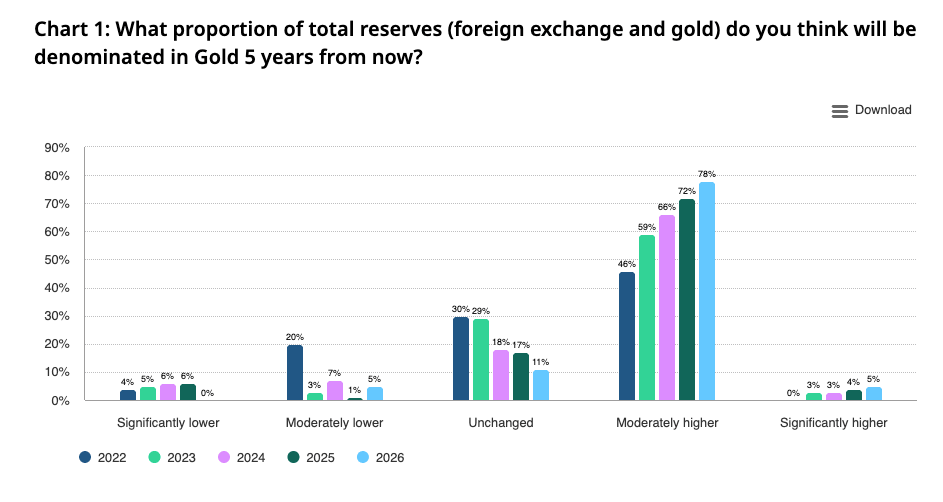

Σύμφωνα με την έρευνα World Gold Council 2026, το 45% των κεντρικών τραπεζών αναμένει αύξηση των αποθεμάτων χρυσού μέσα στον επόμενο χρόνο, ενώ μόλις 1% αναμένει μείωση.

Παράλληλα, το 74% προβλέπει μείωση της συμμετοχής του δολαρίου στα παγκόσμια αποθεματικά μέσα στην επόμενη πενταετία.

Η εικόνα που προκύπτει είναι διπλή.

Από τη μία πλευρά, οι βραχυπρόθεσμοι κύκλοι καθορίζονται από επιτόκια, δολάριο και ρευστότητα.

Από την άλλη, υπάρχει μια βαθύτερη δομική τάση διαφοροποίησης αποθεμάτων και σταδιακής αποδολαριοποίησης, που στηρίζει τη στρατηγική ζήτηση για χρυσό.

Το αποτέλεσμα είναι μια αγορά που δεν κινείται γραμμικά, αλλά σε απότομες εναλλαγές φάσεων: περίοδοι ταχείας ανόδου όταν κυριαρχεί η νομισματική χαλάρωση και αβεβαιότητα, και απότομες διορθώσεις όταν το μακροοικονομικό περιβάλλον γυρίζει προς ισχυρότερο δολάριο και υψηλότερα πραγματικά επιτόκια.

Σε αυτό το πλαίσιο, ο χρυσός παραμένει λιγότερο ένα απλό εμπόρευμα και περισσότερο ένας καθρέφτης των μεταβολών στο παγκόσμιο νομισματικό σύστημα.

www.bankingnews.gr

Σχεδόν στα μέσα της χρονιάς, το πολύτιμο μέταλλο έχει ήδη διαγράψει όλα τα ετήσια κέρδη του και κινείται πλέον σε αρνητικό έδαφος.

Η υποχώρηση δεν αφορά μόνο τον χρυσό: το ETF GLD είναι περίπου -2% για το έτος, το ασήμι χάνει γύρω στο -8%, ενώ πλατίνα και παλλάδιο καταγράφουν ακόμη πιο έντονες απώλειες, της τάξης του 18% έως 20%.

Η διαφοροποίηση στις αποδόσεις είναι χαρακτηριστική, αλλά το ερώτημα παραμένει κοινό: γιατί τα πολύτιμα μέταλλα εκτοξεύονται σε μια φάση και καταρρέουν στην επόμενη;

Η απάντηση δεν βρίσκεται σε έναν μόνο παράγοντα, αλλά στη μετατόπιση του μακροοικονομικού περιβάλλοντος.

Πληθωρισμός, γεωπολιτική ένταση, εμπιστοσύνη στο δολάριο, επιτόκια και ροές κεφαλαίων συνδυάζονται με τρόπους που αλλάζουν γρήγορα την κατεύθυνση της αγοράς.

Σε αυτόν τον κύκλο, όμως, οι δύο καθοριστικοί μοχλοί φαίνεται να είναι τα επιτόκια και η ισχύς του δολαρίου.

Ο ρόλος της Federal Reserve

Το 2025 η άνοδος του χρυσού στηρίχθηκε κυρίως στην αλλαγή στάσης της Fed.

Ο πληθωρισμός στις ΗΠΑ δεν είχε επιστρέψει επίσημα στον στόχο του 2%, αλλά είχε σταθεροποιηθεί και δεν επιτάχυνε πλέον, ενώ η αγορά εργασίας άρχισε να δείχνει σημάδια κόπωσης.

Τον Αύγουστο του 2025, η ανεργία ανέβηκε στο 4,3%, το υψηλότερο επίπεδο από το 2021 εκείνη την περίοδο, ενώ οι μακροχρόνια άνεργοι άνω των 27 εβδομάδων ξεπέρασαν το 25% του συνόλου.

Αυτό το μίγμα επιβράδυνσης έστρεψε τη Fed μακριά από την αποκλειστική εστίαση στον πληθωρισμό και προς τη στήριξη της απασχόλησης.

Ακολούθησαν τρεις διαδοχικές μειώσεις επιτοκίων στο τελευταίο τρίμηνο του 2025, τον Σεπτέμβριο, τον Οκτώβριο και τον Δεκέμβριο, με το βασικό επιτόκιο να υποχωρεί στο εύρος 3,50%–3,75%.

Η αλλαγή αυτή πίεσε το δολάριο και άνοιξε τον δρόμο για την άνοδο του χρυσού.

Παράλληλα, αυξήθηκαν οι ανησυχίες για τη δημοσιονομική πορεία των ΗΠΑ, ενισχύοντας τη ζήτηση για ασφαλή καταφύγια.

Το αποτέλεσμα ήταν μια αυτοτροφοδοτούμενη ανοδική κίνηση: οι υψηλότερες τιμές προσέλκυσαν νέους αγοραστές, οι οποίοι με τη σειρά τους ενίσχυσαν περαιτέρω την άνοδο.

Η εικόνα όμως άλλαξε απότομα στις αρχές του 2026.

Η ανάκαμψη και οι θέσεις εργασίας

Η οικονομία των ΗΠΑ παρουσίασε ισχυρότερη από την αναμενόμενη ανάκαμψη, με 126.000 νέες θέσεις εργασίας τον Ιανουάριο, έναντι ενός μέσου όρου μόλις 15.000 μηνιαίως το 2025.

Η αύξηση του ΑΕΠ διατηρήθηκε γύρω στο 2,4%, ενώ η αγορά εργασίας σταθεροποιήθηκε.

Χωρίς πίεση εξαιτίας της επιδείνωσης των μακροοικονομικών δεδομένων, η Fed δεν είχε λόγο να συνεχίσει τις επιθετικές μειώσεις επιτοκίων και ουσιαστικά πάγωσε τον κύκλο χαλάρωσης.

Οι αγορές, που προεξοφλούν πάντα το μέλλον, αφαίρεσαν γρήγορα από τις τιμές το σενάριο παρατεταμένης νομισματικής χαλάρωσης.

Το δολάριο ενισχύθηκε και ο χρυσός, που είχε χτιστεί πάνω στην προσδοκία ενός πιο αδύναμου νομίσματος και χαμηλότερων επιτοκίων, βρέθηκε ξαφνικά εκτεθειμένος.

Η αναστροφή των κερδοσκοπικών θέσεων επιτάχυνε την πτώση.

To shock στην προσφορά ενέργειας

Πριν προλάβει να σταθεροποιηθεί αυτή η νέα ισορροπία, ξέσπασε και ο πόλεμος στο Ιράν, προσθέτοντας έναν ακόμη ανοδικό παράγοντα στο δολάριο και πιεστικό παράγοντα για τον χρυσό.

Η άνοδος των τιμών ενέργειας αυξάνει τη ζήτηση για δολάρια στις διεθνείς συναλλαγές, ενισχύοντας περαιτέρω το αμερικανικό νόμισμα.

Ταυτόχρονα, οι αγορές αρχίζουν να ενσωματώνουν σενάρια για πιο επίμονες ή και υψηλότερες προσδοκίες επιτοκίων, κάτι που ενισχύει ακόμη περισσότερο το δολάριο και λειτουργεί αρνητικά για τα πολύτιμα μέταλλα.

Η ιστορική σχέση παραμένει σταθερή: ο χρυσός κινείται αντίστροφα από την ισχύ του δολαρίου.

Και ο τρέχων κύκλος δεν αποτελεί εξαίρεση.

Όσο το δολάριο ενισχύεται μέσω επιτοκίων και γεωπολιτικής ζήτησης, τόσο ο χρυσός χάνει τη δυναμική του.

Οι κεντρικές τράπεζες ετοιμάζονται για νομισματική αστάθεια

Παρά τη βραχυπρόθεσμη αδυναμία, οι κεντρικές τράπεζες συνεχίζουν να κινούνται προς την αντίθετη κατεύθυνση.

Οι παγκόσμιες αγορές χρυσού από κεντρικές τράπεζες έχουν διαμορφωθεί κατά μέσο όρο σε περίπου 1.000 τόνους ετησίως τα τελευταία τέσσερα χρόνια, διπλάσια επίπεδα σε σχέση με την προηγούμενη δεκαετία.

Σύμφωνα με την έρευνα World Gold Council 2026, το 45% των κεντρικών τραπεζών αναμένει αύξηση των αποθεμάτων χρυσού μέσα στον επόμενο χρόνο, ενώ μόλις 1% αναμένει μείωση.

Παράλληλα, το 74% προβλέπει μείωση της συμμετοχής του δολαρίου στα παγκόσμια αποθεματικά μέσα στην επόμενη πενταετία.

Η εικόνα που προκύπτει είναι διπλή.

Από τη μία πλευρά, οι βραχυπρόθεσμοι κύκλοι καθορίζονται από επιτόκια, δολάριο και ρευστότητα.

Από την άλλη, υπάρχει μια βαθύτερη δομική τάση διαφοροποίησης αποθεμάτων και σταδιακής αποδολαριοποίησης, που στηρίζει τη στρατηγική ζήτηση για χρυσό.

Το αποτέλεσμα είναι μια αγορά που δεν κινείται γραμμικά, αλλά σε απότομες εναλλαγές φάσεων: περίοδοι ταχείας ανόδου όταν κυριαρχεί η νομισματική χαλάρωση και αβεβαιότητα, και απότομες διορθώσεις όταν το μακροοικονομικό περιβάλλον γυρίζει προς ισχυρότερο δολάριο και υψηλότερα πραγματικά επιτόκια.

Σε αυτό το πλαίσιο, ο χρυσός παραμένει λιγότερο ένα απλό εμπόρευμα και περισσότερο ένας καθρέφτης των μεταβολών στο παγκόσμιο νομισματικό σύστημα.

www.bankingnews.gr

Σχόλια αναγνωστών