Η εφιαλτική επαναμόχλευση των ΗΠΑ και τρισεκατομμύρια κρυφού χρέους απειλούν να τινάξουν τις αγορές στον αέρα

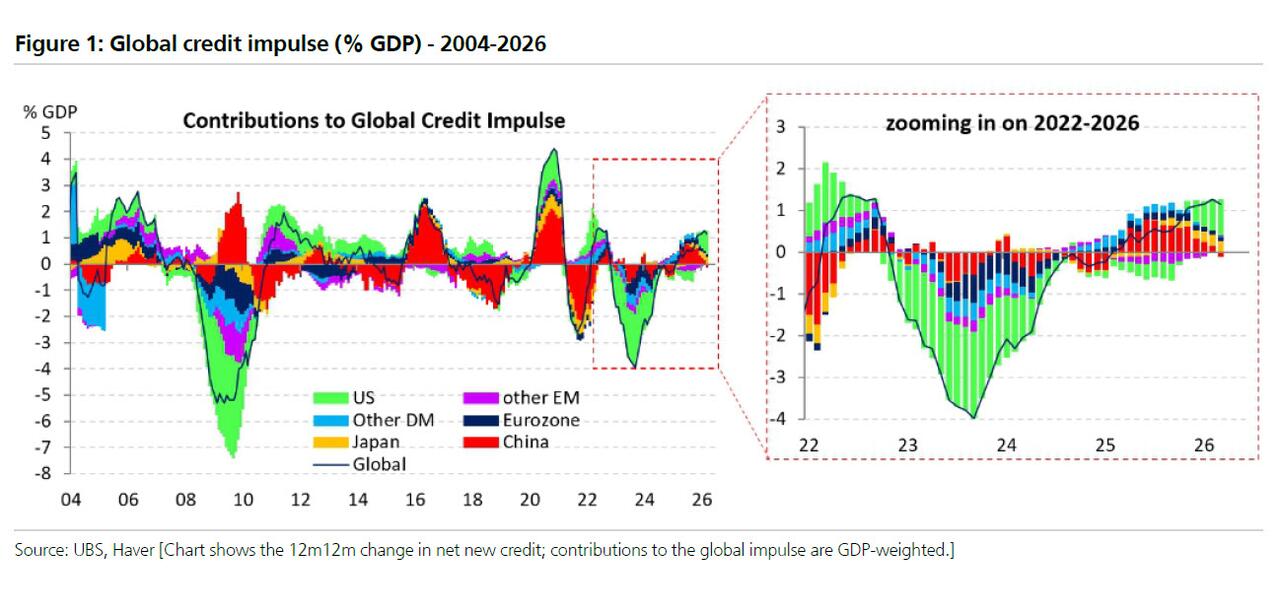

Πριν από λίγο καιρό συνέβη κάτι αξιοσημείωτο: ενώ η Κίνα ηγούνταν σταθερά τα τελευταία χρόνια της ανάπτυξης του παγκόσμιου «πιστωτικού παλμού» (global credit impulse), που ορίζεται ως η μεταβολή σε δωδεκάμηνη βάση της καθαρής νέας πίστωσης ως ποσοστό του ΑΕΠ και αποτελεί χρήσιμο δείκτη της πραγματικής εγχώριας ζήτησης, έχει πλέον σημειωθεί μια δραματική μετατόπιση στην ισορροπία της πιστωτικής δημιουργίας.

Σύμφωνα με τους υπολογισμούς της UBS, ο παγκόσμιος πιστωτικός παλμός είναι πλέον κυρίως αμερικανική υπόθεση: +2,6% του ΑΕΠ, δηλαδή περίπου 800 δισ. δολάρια επιπλέον πίστωσης κατά τον τελευταίο χρόνο, μεγάλο μέρος της οποίας συνδέεται με τη χρηματοδότηση διαφόρων έργων τεχνητής νοημοσύνης (AI).

Την ίδια στιγμή, το Πεκίνο έχει δευτερεύοντα ρόλο στην παγκόσμια πιστωτική δημιουργία, με τις ΗΠΑ να αντιπροσωπεύουν πλέον περισσότερο από το ήμισυ του παγκόσμιου πιστωτικού παλμού, κυρίως λόγω της συνεχούς επέκτασης του δανεισμού που τροφοδοτείται από τις κεφαλαιουχικές δαπάνες (capex) για την AI.

Θυμίζουμε ότι μόνο οι hyperscalers αναμένεται να εκδώσουν χρέος ύψους 600 δισ. δολαρίων το 2026.

>

>

Η προφανής συνέπεια είναι ότι, αν αυτή η «πυροσβεστική μάνικα» πιστώσεων που συνδέεται με την AI κλείσει απότομα, ο σημαντικότερος κινητήρας του παγκόσμιου πιστωτικού παλμού θα αντιστραφεί, ωθώντας πιθανότατα την παγκόσμια οικονομία σε ύφεση.

Κάτι άλλαξε…

Την ίδια στιγμή, το Bloomberg βασίστηκε στα ίδια συμπεράσματα, γράφοντας ότι «κάτι μεγάλο μόλις άλλαξε στην αμερικανική οικονομία».

Με άλλα λόγια, «η οικονομία των ΗΠΑ εγκαταλείπει τη μακρά περίοδο απομόχλευσης που ακολούθησε τη χρηματοπιστωτική κρίση του 2008 και μεταβαίνει σε ένα μοντέλο που βασίζεται πολύ περισσότερο στο χρέος».

Αυτή η δραματική επαναμόχλευση (re-leveraging) της αμερικανικής οικονομίας αποτελεί επίσης τη βάση του τελευταίου εβδομαδιαίου σημειώματος του στρατηγικού αναλυτή της SocGen, Albert Edwards.

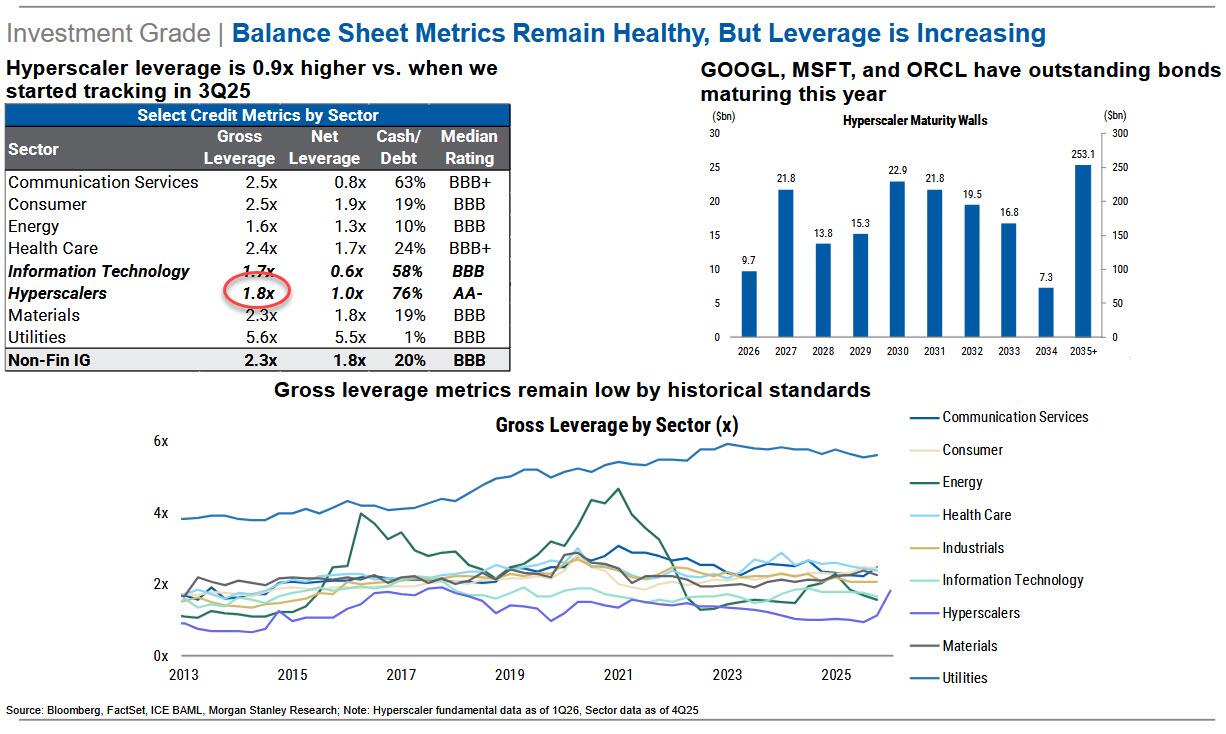

Ωστόσο, αντί να εστιάζει αποκλειστικά στην αδιάκοπη αύξηση του εταιρικού χρέους που χρηματοδοτεί τις επενδύσεις των hyperscalers, οι οποίοι, σύμφωνα με υπολογισμούς της Morgan Stanley, έχουν διπλασιάσει τον ακαθάριστο δείκτη μόχλευσής τους μέσα σε μόλις δύο τρίμηνα, από 0,9x σε 1,8x, ρυθμός που σύντομα θα μπορούσε να μετατρέψει το χρέος της AI σε φούσκα χρέους (αν δεν είναι ήδη, όπως προειδοποιήσαμε τον περασμένο Οκτώβριο)…

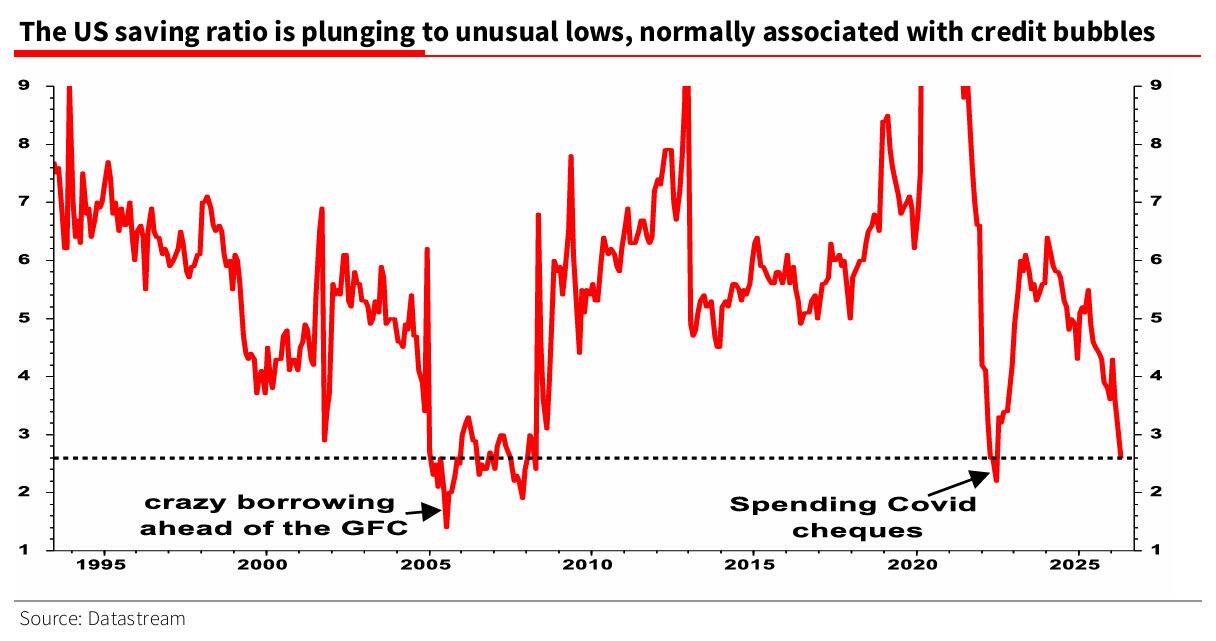

...ο στρατηγικός αναλυτής της SocGen επισημαίνει ότι «πολύ λιγότερη προσοχή δίνεται στην έκρηξη του δανεισμού των Αμερικανών καταναλωτών, η οποία αποτυπώνεται καθαρά στην κατάρρευση του ποσοστού αποταμίευσης των νοικοκυριών σε ασυνήθιστα χαμηλά και πιθανότατα μη βιώσιμα επίπεδα (2,6%)».

Πρόκειται για εξέλιξη που είχαμε αναδείξει ήδη πριν από έναν μήνα.

Σύμφωνα με τον Edwards, η άμεση ώθηση που δέχεται η οικονομία από την αυξημένη δανειοδότηση επιχειρήσεων και νοικοκυριών —για επενδύσεις και κατανάλωση αντίστοιχα— είναι προφανής.

Ωστόσο, υπάρχει και μια άλλη διάσταση που, όπως προειδοποιεί, είναι ιδιαίτερα σημαντική για τους μονεταριστές: η πιθανή επίδραση στην πορεία του πληθωρισμού από την ταχεία αύξηση της προσφοράς χρήματος.

Παράλληλα, υπάρχει και το ζήτημα της ρευστότητας.

Με άλλα λόγια, εάν τα νοικοκυριά και οι επιχειρήσεις ακολουθούν πλέον τον δημόσιο τομέα στην αύξηση του καθαρού δανεισμού τους για να χρηματοδοτήσουν δαπάνες στην πραγματική οικονομία («πράγματα»), τότε ενδέχεται να απορροφούν ρευστότητα από τις χρηματοπιστωτικές αγορές και να τη διοχετεύουν στην πραγματική οικονομία.

Αυτό θα μπορούσε να απειλήσει τις αποτιμήσεις των περιουσιακών στοιχείων, σηματοδοτώντας ίσως μια αντιστροφή του μακροχρόνιου φαινομένου της «κοσμικής στασιμότητας» (secular stagnation), δηλαδή της υπερβάλλουσας αποταμίευσης σε σχέση με τις επενδύσεις.

Ίσως, αναρωτιέται ο Edwards, η πρόσφατη πτώση των πολύτιμων μετάλλων και των κρυπτονομισμάτων να αντανακλά ακριβώς αυτές τις πιο σφιχτές συνθήκες ρευστότητας στις χρηματοπιστωτικές αγορές.

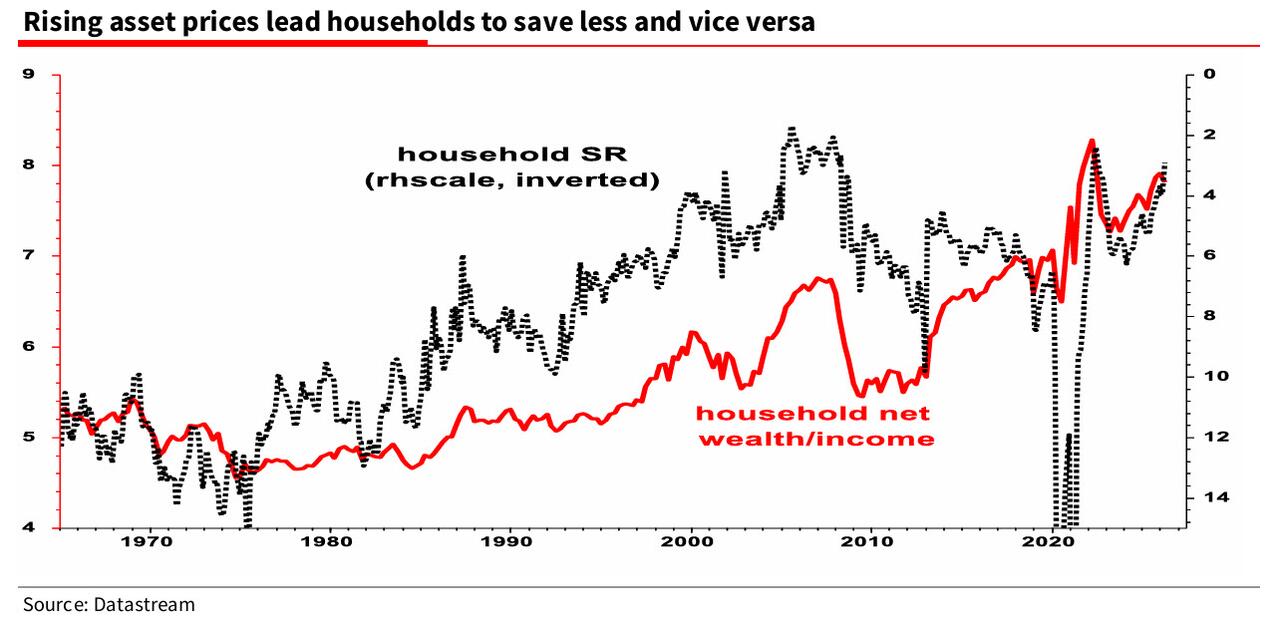

Επιστρέφοντας στην κατάρρευση του ποσοστού προσωπικής αποταμίευσης, ο Edwards προειδοποιεί ότι για κάποιον που δεν είναι οικονομολόγος είναι δύσκολο να αντιληφθεί τι ακριβώς συμβαίνει όταν βλέπει ένα διάγραμμα του δείκτη αποταμίευσης.

Το διάγραμμα που ακολουθεί δείχνει ξεκάθαρα ότι ο Αμερικανός καταναλωτής μοιάζει σήμερα με τον χαρακτήρα Wile E. Coyote: τρέχει πέρα από την άκρη του γκρεμού και παραμένει για λίγο αιωρούμενος στον αέρα, πριν τελικά καταρρεύσει.

Ανησυχητικός τρόπος

Ένας πιο ανησυχητικός τρόπος να το οπτικοποιήσει κανείς είναι να παρατηρήσει ότι όλοι οι βασικοί δείκτες πραγματικών εισοδημάτων συρρικνώνονται σε ετήσια βάση (YoY).

Δεν χρειάζεται να είναι κανείς διδάκτωρ οικονομικών για να καταλάβει ότι, αν ο λόγος αποταμίευσης (Saving Ratio - SR) στις ΗΠΑ σταματήσει να μειώνεται, η καταναλωτική δαπάνη θα αυξάνεται μόνο όσο αυξάνεται και το εισόδημα... το οποίο αυτή τη στιγμή μειώνεται.

Και αλίμονο στην οικονομία αν, όπως υποθέτει ο Edwards, ο δείκτης αποταμίευσης επιστρέψει κάποια στιγμή σε πιο φυσιολογικά επίπεδα γύρω στο 5% ή και υψηλότερα — περίπου διπλάσια από τα σημερινά.

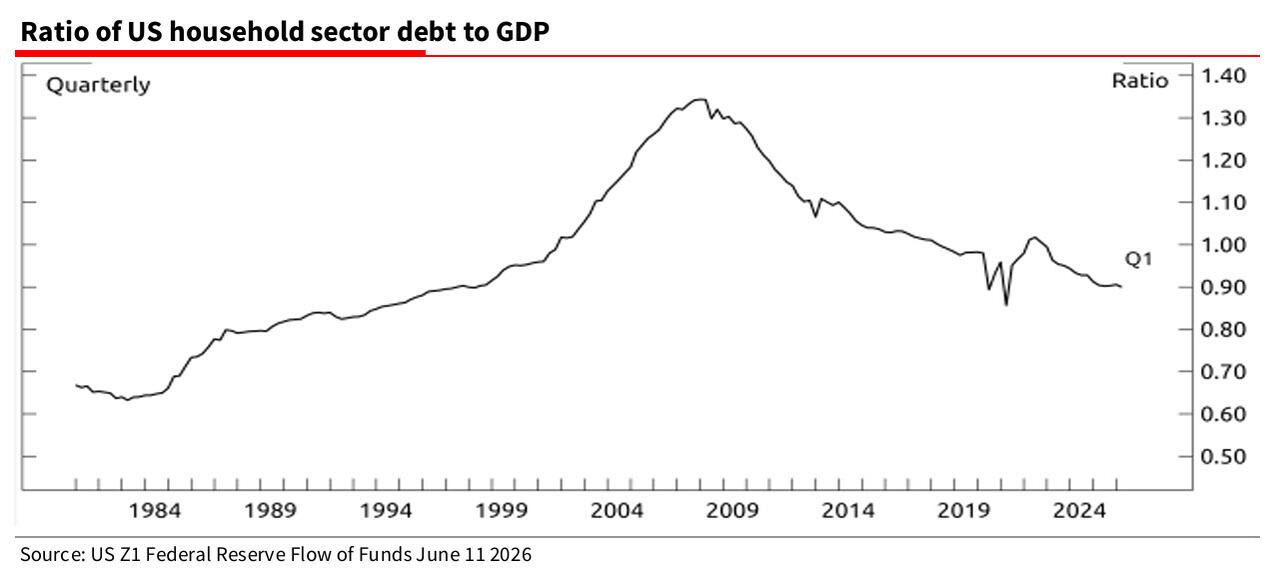

(Ένα αισιόδοξο αντεπιχείρημα είναι ότι τα αμερικανικά νοικοκυριά απομοχλεύονται από την εποχή της χρηματοπιστωτικής κρίσης του 2008 και βρίσκονται σε σχετικά καλή κατάσταση, οπότε δεν υπάρχει λόγος πανικού.)

Βεβαίως, ο ισολογισμός των νοικοκυριών μπορεί να φαίνεται υγιής, αλλά ο μόνος λόγος που η κατανάλωση συνεχίζει να αυξάνεται κατά περίπου 2% σε ετήσια βάση είναι ότι τα νοικοκυριά αισθάνονται πλουσιότερα (χάρη στην επίδραση πλούτου που δημιουργεί η άνοδος του χρηματιστηρίου) και συνεπώς θεωρούν ότι μπορούν να αποταμιεύουν λιγότερο.

Όπως συμβαίνει συχνά σε κάθε χρηματιστηριακή φούσκα, μια άνοδος στις τιμές των περιουσιακών στοιχείων που αργότερα μπορεί να αποδειχθεί προσωρινή (ή να οδηγήσει σε άλλη μία διάσωση από τη Fed) έχει προκαλέσει απότομη πτώση του δείκτη αποταμίευσης.

Όπως διαπιστώσαμε το 2008 (και σε άλλες περιπτώσεις), παρατηρεί ο Edwards, όλα αυτά λειτουργούν μια χαρά μέχρι οι τιμές των περιουσιακών στοιχείων να αρχίσουν να υποχωρούν.

Τότε ο δείκτης αποταμίευσης εκτινάσσεται ξανά προς τα πάνω, όπως συνέβη αμέσως μετά το σοκ της πανδημίας COVID, όταν το ποσοστό αποταμίευσης ξεπέρασε προσωρινά το 30%, αναγκάζοντας την κυβέρνηση και τη Fed να τυπώσουν χρήμα επιθετικά.

Γι’ αυτό ο Edwards καταλήγει ότι «τόσο η κατανάλωση όσο και οι επενδύσεις εξαρτώνται από το να μην σκάσει η φούσκα της Τεχνητής Νοημοσύνης (AI)»...

Αν η πιστωτική «πυροσβεστική μάνικα» που τροφοδοτείται από την AI κλείσει απότομα, ο μεγαλύτερος μοχλός της παγκόσμιας πιστωτικής ώθησης θα αντιστραφεί και πιθανότατα θα ωθήσει την παγκόσμια οικονομία σε ύφεση.

Με άλλα λόγια, η AI κρατά πλέον «όμηρο» όχι μόνο το χρηματιστήριο, όπου οι 10 μεγαλύτερες εταιρείες ευθύνονται για όλη σχεδόν την ανάπτυξη του S&P φέτος, αλλά και την ίδια την οικονομία.

Και όλα αυτά εξαρτώνται από το αν οι επενδυτές θα συνεχίσουν να αποφεύγουν τις δύσκολες ερωτήσεις σχετικά με τα αρκετά τρισεκατομμύρια δολάρια υποχρεώσεων εκτός ισολογισμού που αναφέρθηκαν χθες.

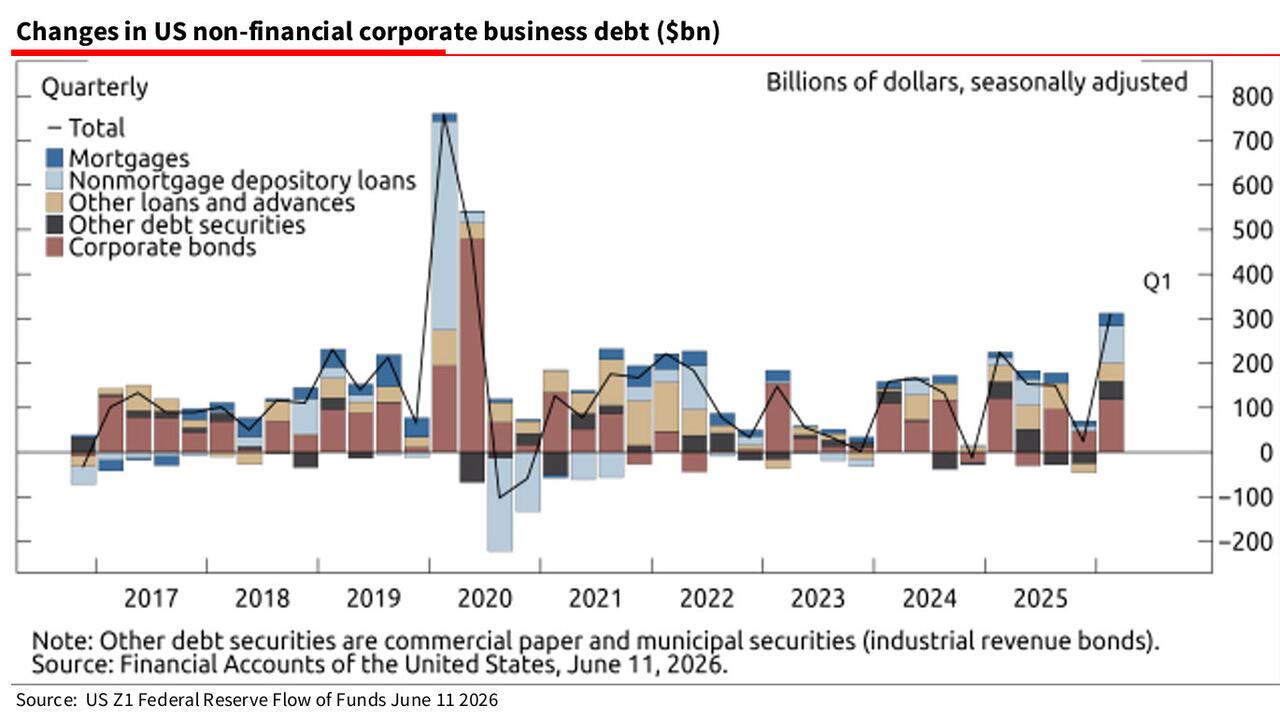

Και φυσικά, όπως επισημαίνουμε επίμονα εδώ και έναν χρόνο, από τότε που τονίσαμε ότι η AI αποτελεί πλέον και μια φούσκα χρέους, ο εταιρικός δανεισμός αυξάνεται επίσης με ταχύτατους ρυθμούς, κυρίως για σκοπούς που σχετίζονται με την AI. (Η Fed συμπεριέλαβε λεπτομερή ανάλυση των πρόσφατων τάσεων δανεισμού στην τελευταία έκθεση Z1 Flow of Funds που δημοσιεύθηκε την περασμένη εβδομάδα.)

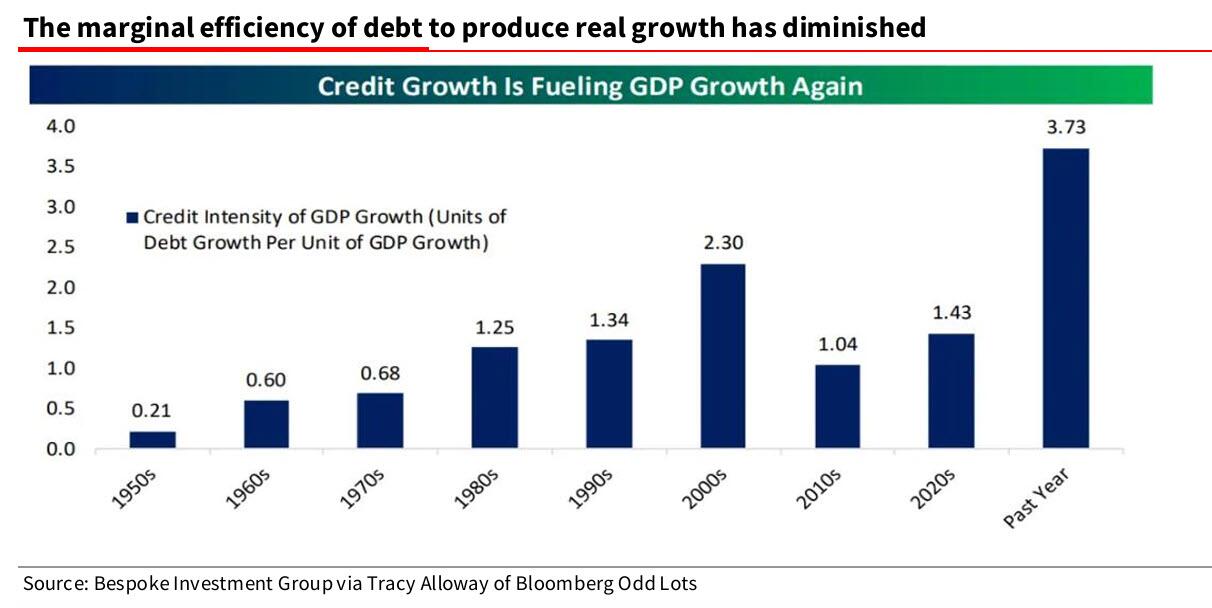

Μια τελευταία παρατήρηση: ναι, οι ΗΠΑ ηγούνται πλέον παγκοσμίως ως προς την πιστωτική ώθηση, αλλά ακόμη κι έτσι απαιτείται τεράστια ποσότητα νέου χρέους για να παραχθεί μία επιπλέον μονάδα ΑΕΠ.

Αυτό καθιστά την οικονομία ακόμη πιο ευάλωτη σε περίπτωση που οι επενδυτές αρχίσουν να αμφιβάλλουν για τον «θησαυρό στο τέλος του ουράνιου τόξου» της AI.

Ο Edwards καταλήγει με την ίδια προειδοποίηση που επαναλαμβάνουμε εδώ και μήνες: «Παρακολουθήστε προσεκτικά αυτόν τον υπερχρεωμένο χώρο».

www.bankingnews.gr

Σύμφωνα με τους υπολογισμούς της UBS, ο παγκόσμιος πιστωτικός παλμός είναι πλέον κυρίως αμερικανική υπόθεση: +2,6% του ΑΕΠ, δηλαδή περίπου 800 δισ. δολάρια επιπλέον πίστωσης κατά τον τελευταίο χρόνο, μεγάλο μέρος της οποίας συνδέεται με τη χρηματοδότηση διαφόρων έργων τεχνητής νοημοσύνης (AI).

Την ίδια στιγμή, το Πεκίνο έχει δευτερεύοντα ρόλο στην παγκόσμια πιστωτική δημιουργία, με τις ΗΠΑ να αντιπροσωπεύουν πλέον περισσότερο από το ήμισυ του παγκόσμιου πιστωτικού παλμού, κυρίως λόγω της συνεχούς επέκτασης του δανεισμού που τροφοδοτείται από τις κεφαλαιουχικές δαπάνες (capex) για την AI.

Θυμίζουμε ότι μόνο οι hyperscalers αναμένεται να εκδώσουν χρέος ύψους 600 δισ. δολαρίων το 2026.

>Η προφανής συνέπεια είναι ότι, αν αυτή η «πυροσβεστική μάνικα» πιστώσεων που συνδέεται με την AI κλείσει απότομα, ο σημαντικότερος κινητήρας του παγκόσμιου πιστωτικού παλμού θα αντιστραφεί, ωθώντας πιθανότατα την παγκόσμια οικονομία σε ύφεση.

Κάτι άλλαξε…

Την ίδια στιγμή, το Bloomberg βασίστηκε στα ίδια συμπεράσματα, γράφοντας ότι «κάτι μεγάλο μόλις άλλαξε στην αμερικανική οικονομία».

Με άλλα λόγια, «η οικονομία των ΗΠΑ εγκαταλείπει τη μακρά περίοδο απομόχλευσης που ακολούθησε τη χρηματοπιστωτική κρίση του 2008 και μεταβαίνει σε ένα μοντέλο που βασίζεται πολύ περισσότερο στο χρέος».

Αυτή η δραματική επαναμόχλευση (re-leveraging) της αμερικανικής οικονομίας αποτελεί επίσης τη βάση του τελευταίου εβδομαδιαίου σημειώματος του στρατηγικού αναλυτή της SocGen, Albert Edwards.

Ωστόσο, αντί να εστιάζει αποκλειστικά στην αδιάκοπη αύξηση του εταιρικού χρέους που χρηματοδοτεί τις επενδύσεις των hyperscalers, οι οποίοι, σύμφωνα με υπολογισμούς της Morgan Stanley, έχουν διπλασιάσει τον ακαθάριστο δείκτη μόχλευσής τους μέσα σε μόλις δύο τρίμηνα, από 0,9x σε 1,8x, ρυθμός που σύντομα θα μπορούσε να μετατρέψει το χρέος της AI σε φούσκα χρέους (αν δεν είναι ήδη, όπως προειδοποιήσαμε τον περασμένο Οκτώβριο)…

...ο στρατηγικός αναλυτής της SocGen επισημαίνει ότι «πολύ λιγότερη προσοχή δίνεται στην έκρηξη του δανεισμού των Αμερικανών καταναλωτών, η οποία αποτυπώνεται καθαρά στην κατάρρευση του ποσοστού αποταμίευσης των νοικοκυριών σε ασυνήθιστα χαμηλά και πιθανότατα μη βιώσιμα επίπεδα (2,6%)».

Πρόκειται για εξέλιξη που είχαμε αναδείξει ήδη πριν από έναν μήνα.

Σύμφωνα με τον Edwards, η άμεση ώθηση που δέχεται η οικονομία από την αυξημένη δανειοδότηση επιχειρήσεων και νοικοκυριών —για επενδύσεις και κατανάλωση αντίστοιχα— είναι προφανής.

Ωστόσο, υπάρχει και μια άλλη διάσταση που, όπως προειδοποιεί, είναι ιδιαίτερα σημαντική για τους μονεταριστές: η πιθανή επίδραση στην πορεία του πληθωρισμού από την ταχεία αύξηση της προσφοράς χρήματος.

Παράλληλα, υπάρχει και το ζήτημα της ρευστότητας.

Με άλλα λόγια, εάν τα νοικοκυριά και οι επιχειρήσεις ακολουθούν πλέον τον δημόσιο τομέα στην αύξηση του καθαρού δανεισμού τους για να χρηματοδοτήσουν δαπάνες στην πραγματική οικονομία («πράγματα»), τότε ενδέχεται να απορροφούν ρευστότητα από τις χρηματοπιστωτικές αγορές και να τη διοχετεύουν στην πραγματική οικονομία.

Αυτό θα μπορούσε να απειλήσει τις αποτιμήσεις των περιουσιακών στοιχείων, σηματοδοτώντας ίσως μια αντιστροφή του μακροχρόνιου φαινομένου της «κοσμικής στασιμότητας» (secular stagnation), δηλαδή της υπερβάλλουσας αποταμίευσης σε σχέση με τις επενδύσεις.

Ίσως, αναρωτιέται ο Edwards, η πρόσφατη πτώση των πολύτιμων μετάλλων και των κρυπτονομισμάτων να αντανακλά ακριβώς αυτές τις πιο σφιχτές συνθήκες ρευστότητας στις χρηματοπιστωτικές αγορές.

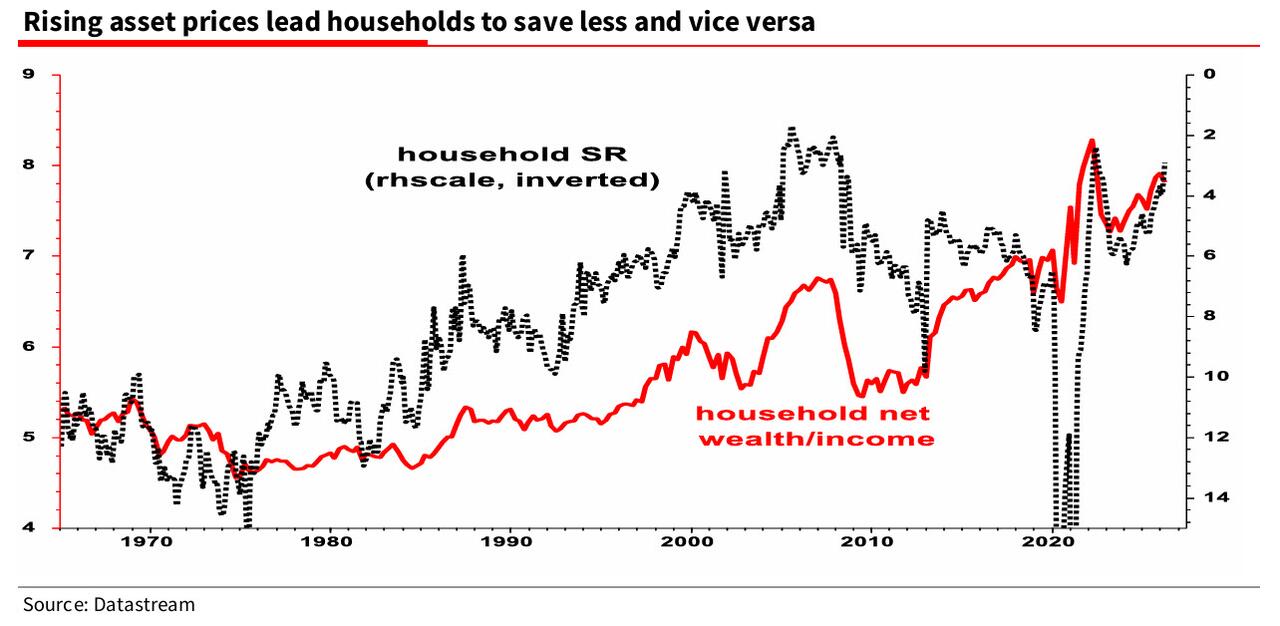

Επιστρέφοντας στην κατάρρευση του ποσοστού προσωπικής αποταμίευσης, ο Edwards προειδοποιεί ότι για κάποιον που δεν είναι οικονομολόγος είναι δύσκολο να αντιληφθεί τι ακριβώς συμβαίνει όταν βλέπει ένα διάγραμμα του δείκτη αποταμίευσης.

Το διάγραμμα που ακολουθεί δείχνει ξεκάθαρα ότι ο Αμερικανός καταναλωτής μοιάζει σήμερα με τον χαρακτήρα Wile E. Coyote: τρέχει πέρα από την άκρη του γκρεμού και παραμένει για λίγο αιωρούμενος στον αέρα, πριν τελικά καταρρεύσει.

Ανησυχητικός τρόπος

Ένας πιο ανησυχητικός τρόπος να το οπτικοποιήσει κανείς είναι να παρατηρήσει ότι όλοι οι βασικοί δείκτες πραγματικών εισοδημάτων συρρικνώνονται σε ετήσια βάση (YoY).

Δεν χρειάζεται να είναι κανείς διδάκτωρ οικονομικών για να καταλάβει ότι, αν ο λόγος αποταμίευσης (Saving Ratio - SR) στις ΗΠΑ σταματήσει να μειώνεται, η καταναλωτική δαπάνη θα αυξάνεται μόνο όσο αυξάνεται και το εισόδημα... το οποίο αυτή τη στιγμή μειώνεται.

Και αλίμονο στην οικονομία αν, όπως υποθέτει ο Edwards, ο δείκτης αποταμίευσης επιστρέψει κάποια στιγμή σε πιο φυσιολογικά επίπεδα γύρω στο 5% ή και υψηλότερα — περίπου διπλάσια από τα σημερινά.

(Ένα αισιόδοξο αντεπιχείρημα είναι ότι τα αμερικανικά νοικοκυριά απομοχλεύονται από την εποχή της χρηματοπιστωτικής κρίσης του 2008 και βρίσκονται σε σχετικά καλή κατάσταση, οπότε δεν υπάρχει λόγος πανικού.)

Βεβαίως, ο ισολογισμός των νοικοκυριών μπορεί να φαίνεται υγιής, αλλά ο μόνος λόγος που η κατανάλωση συνεχίζει να αυξάνεται κατά περίπου 2% σε ετήσια βάση είναι ότι τα νοικοκυριά αισθάνονται πλουσιότερα (χάρη στην επίδραση πλούτου που δημιουργεί η άνοδος του χρηματιστηρίου) και συνεπώς θεωρούν ότι μπορούν να αποταμιεύουν λιγότερο.

Όπως συμβαίνει συχνά σε κάθε χρηματιστηριακή φούσκα, μια άνοδος στις τιμές των περιουσιακών στοιχείων που αργότερα μπορεί να αποδειχθεί προσωρινή (ή να οδηγήσει σε άλλη μία διάσωση από τη Fed) έχει προκαλέσει απότομη πτώση του δείκτη αποταμίευσης.

Όπως διαπιστώσαμε το 2008 (και σε άλλες περιπτώσεις), παρατηρεί ο Edwards, όλα αυτά λειτουργούν μια χαρά μέχρι οι τιμές των περιουσιακών στοιχείων να αρχίσουν να υποχωρούν.

Τότε ο δείκτης αποταμίευσης εκτινάσσεται ξανά προς τα πάνω, όπως συνέβη αμέσως μετά το σοκ της πανδημίας COVID, όταν το ποσοστό αποταμίευσης ξεπέρασε προσωρινά το 30%, αναγκάζοντας την κυβέρνηση και τη Fed να τυπώσουν χρήμα επιθετικά.

Γι’ αυτό ο Edwards καταλήγει ότι «τόσο η κατανάλωση όσο και οι επενδύσεις εξαρτώνται από το να μην σκάσει η φούσκα της Τεχνητής Νοημοσύνης (AI)»...

Αν η πιστωτική «πυροσβεστική μάνικα» που τροφοδοτείται από την AI κλείσει απότομα, ο μεγαλύτερος μοχλός της παγκόσμιας πιστωτικής ώθησης θα αντιστραφεί και πιθανότατα θα ωθήσει την παγκόσμια οικονομία σε ύφεση.

Με άλλα λόγια, η AI κρατά πλέον «όμηρο» όχι μόνο το χρηματιστήριο, όπου οι 10 μεγαλύτερες εταιρείες ευθύνονται για όλη σχεδόν την ανάπτυξη του S&P φέτος, αλλά και την ίδια την οικονομία.

Και όλα αυτά εξαρτώνται από το αν οι επενδυτές θα συνεχίσουν να αποφεύγουν τις δύσκολες ερωτήσεις σχετικά με τα αρκετά τρισεκατομμύρια δολάρια υποχρεώσεων εκτός ισολογισμού που αναφέρθηκαν χθες.

Και φυσικά, όπως επισημαίνουμε επίμονα εδώ και έναν χρόνο, από τότε που τονίσαμε ότι η AI αποτελεί πλέον και μια φούσκα χρέους, ο εταιρικός δανεισμός αυξάνεται επίσης με ταχύτατους ρυθμούς, κυρίως για σκοπούς που σχετίζονται με την AI. (Η Fed συμπεριέλαβε λεπτομερή ανάλυση των πρόσφατων τάσεων δανεισμού στην τελευταία έκθεση Z1 Flow of Funds που δημοσιεύθηκε την περασμένη εβδομάδα.)

Μια τελευταία παρατήρηση: ναι, οι ΗΠΑ ηγούνται πλέον παγκοσμίως ως προς την πιστωτική ώθηση, αλλά ακόμη κι έτσι απαιτείται τεράστια ποσότητα νέου χρέους για να παραχθεί μία επιπλέον μονάδα ΑΕΠ.

Αυτό καθιστά την οικονομία ακόμη πιο ευάλωτη σε περίπτωση που οι επενδυτές αρχίσουν να αμφιβάλλουν για τον «θησαυρό στο τέλος του ουράνιου τόξου» της AI.

Ο Edwards καταλήγει με την ίδια προειδοποίηση που επαναλαμβάνουμε εδώ και μήνες: «Παρακολουθήστε προσεκτικά αυτόν τον υπερχρεωμένο χώρο».

www.bankingnews.gr

Σχόλια αναγνωστών