Η συνολική πιστωτική επέκταση έφτασε τα 0,5 δισ. ευρώ σε τριμηνιαία βάση για την Εθνική Τράπεζα

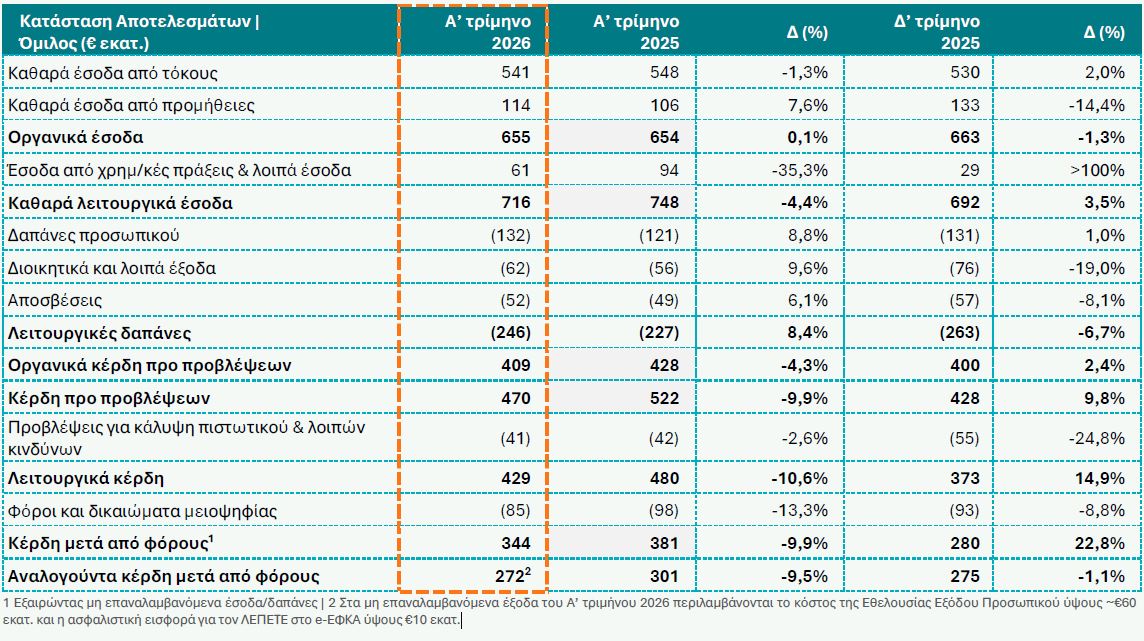

Στα 272 εκατ. ευρώ διαμορφώθηκαν τα καθαρά κέρδη της Εθνικής Τράπεζας το α' 3μηνο του 2026, από 301 εκατ. ευρώ το αντίστοιχο τρίμηνο του 2025, ενώ εξαιρώντας το κόστος της Εθελουσίας Εξόδου Προσωπικού ύψους ~ 15 εκατ. και την ασφαλιστική εισφορά για τον ΛΕΠΕΤΕ στο e-ΕΦΚΑ ύψους 10 εκατ., τα κέρδη μετά φόρων σε επίπεδο Ομίλου να ανέρχονται στα 344 εκατ. ευρώ, επιβεβαιώνοντας την ανθεκτικότητα της κερδοφορίας σε ένα περιβάλλον αυξημένων προκλήσεων αλλά και ευκαιριών ανάπτυξης.

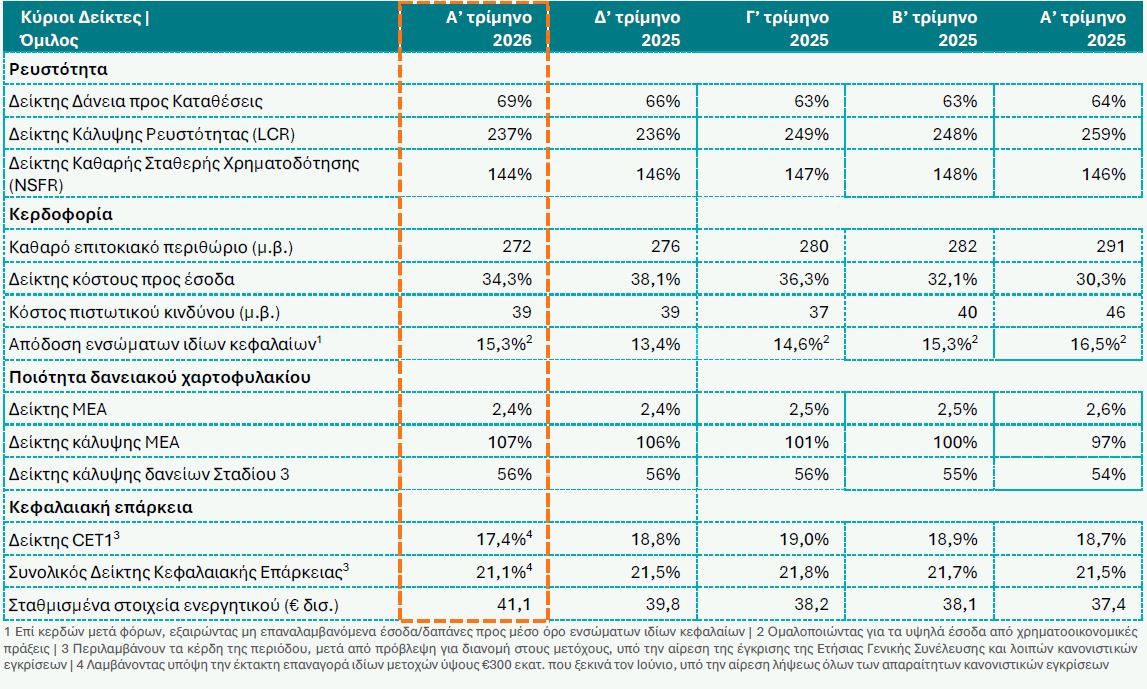

Η απόδοση των ενσώματων ιδίων κεφαλαίων διαμορφώθηκε στο 15,3% (16,3% σε δημοσιευμένη βάση), παραμένοντας εντός των στρατηγικών στόχων του έτους και αποτυπώνοντας τη σταθερή λειτουργική επίδοση του Ομίλου.

Σταθερή ενίσχυση εσόδων και διαφοροποίηση πηγών κερδοφορίας

Τα καθαρά έσοδα από τόκους συνέχισαν την ανοδική τους πορεία, σημειώνοντας αύξηση 2% σε τριμηνιαία βάση, υποστηριζόμενα από την επέκταση του ενεργητικού.

Παράλληλα, το καθαρό επιτοκιακό περιθώριο εμφάνισε τάσεις σταθεροποίησης, καθώς οι πιέσεις στο περιθώριο δανείων υποχωρούν.

Η προοπτική των επιτοκίων παραμένει υποστηρικτική, με πιθανή περαιτέρω ενίσχυση των εσόδων εφόσον διατηρηθεί ανοδική τάση στα επιτόκια αναφοράς.

Ιδιαίτερα θετική εικόνα παρουσίασαν και τα καθαρά έσοδα από προμήθειες, τα οποία αυξήθηκαν κατά 8% σε ετήσια βάση, με βασικό μοχλό την ισχυρή ανάπτυξη των επενδυτικών προϊόντων και τις επιτυχημένες διασταυρούμενες πωλήσεις.

Η τράπεζα κατέγραψε σημαντική ενίσχυση του μεριδίου αγοράς στα αμοιβαία κεφάλαια, ενώ η πρόσκαιρη τριμηνιαία υποχώρηση αποδίδεται σε υψηλή βάση σύγκρισης από το προηγούμενο έτος.

Κόστη, αποδοτικότητα και λειτουργική πειθαρχία

Οι λειτουργικές δαπάνες αυξήθηκαν κατά 8,4% σε ετήσια βάση, αντανακλώντας τον συνδυασμό συγκράτησης κόστους και στοχευμένων επενδύσεων σε ανθρώπινο δυναμικό, τεχνολογία και ψηφιακές υποδομές.

Η στρατηγική αυτή περιλαμβάνει τόσο προσλήψεις όσο και προγράμματα εθελουσίας εξόδου, με στόχο τη βελτίωση της παραγωγικότητας και της εμπορικής αποτελεσματικότητας.

Ο δείκτης κόστους προς έσοδα διαμορφώθηκε στο 35,7% (34,3% σε δημοσιευμένη βάση), παραμένοντας εντός των ετήσιων στόχων, ενώ το κόστος πιστωτικού κινδύνου παρέμεινε σταθερό στις 39 μονάδες βάσης, αντανακλώντας τη βελτιωμένη ποιότητα του δανειακού χαρτοφυλακίου και τα υψηλά επίπεδα κάλυψης.

Ισχυρή πιστωτική επέκταση και δυναμική καταθέσεων

Η πιστωτική δραστηριότητα επιταχύνθηκε σημαντικά, με τις εκταμιεύσεις να αυξάνονται σχεδόν κατά 50% σε ετήσια βάση.

Η συνολική πιστωτική επέκταση έφτασε τα 0,5 δισ. ευρώ σε τριμηνιαία βάση, με την εταιρική τραπεζική να αποτελεί τον βασικό μοχλό ανάπτυξης, ενώ η λιανική συνέβαλε επίσης θετικά, ενισχύοντας μερίδια σε στεγαστικά, καταναλωτικά και μικρές επιχειρήσεις.

Οι καταθέσεις αυξήθηκαν κατά 2 δισ. ευρώ σε ετήσια βάση, κυρίως μέσω όψεως και ταμιευτηρίου, ενώ συνεχίζεται η μετατόπιση από προθεσμιακές καταθέσεις προς επενδυτικά προϊόντα.

Η εξέλιξη αυτή ενισχύει τα έσοδα προμηθειών και βελτιώνει τη δομή χρηματοδότησης του Ομίλου.

Το συνολικό κόστος χρηματοδότησης διατηρήθηκε κάτω από 70 μονάδες βάσης, επιβεβαιώνοντας την ευνοϊκή διάρθρωση του ισολογισμού.

Ισχυρός ισολογισμός και κεφαλαιακή επάρκεια

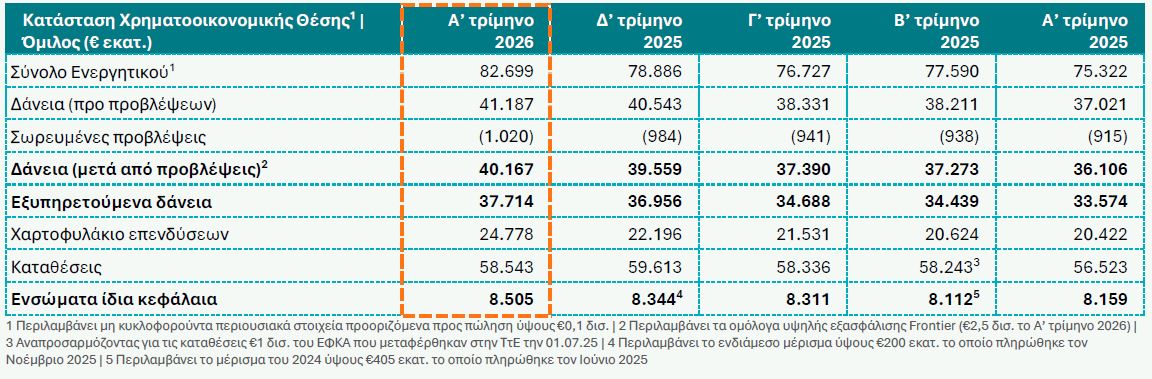

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε στο 2,4%, ενώ τα ποσοστά κάλυψης από προβλέψεις παραμένουν από τα υψηλότερα στην Ευρώπη, ενισχύοντας την ανθεκτικότητα του χαρτοφυλακίου.

Ο δείκτης CET1 ανήλθε σε 18,4%, με τον συνολικό δείκτη κεφαλαιακής επάρκειας στο 21,1%, μετά και την πρόβλεψη για διανομή 60% και την επικείμενη επαναγορά ιδίων μετοχών ύψους 300 εκατ. ευρώ.

Η οργανική δημιουργία κεφαλαίου παρέμεινε ισχυρή, ενώ ο δείκτης MREL στο 28,8% υπερβαίνει τις κανονιστικές απαιτήσεις.

Μετασχηματισμός και ψηφιακή στρατηγική

Το πρόγραμμα μετασχηματισμού του Ομίλου συνεχίζει να αποδίδει, με έμφαση στην ψηφιακή τραπεζική, την τεχνητή νοημοσύνη και την ενίσχυση των διεθνών δραστηριοτήτων.

Στην εταιρική τραπεζική, η αξιοποίηση χρηματοδοτήσεων μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας ενισχύει τη δυναμική των εκταμιεύσεων, ενώ στη λιανική τραπεζική αναβαθμίζονται τα κανάλια εξυπηρέτησης και ενσωματώνονται νέες AI εφαρμογές.

Η ψηφιακή βάση πελατών ξεπερνά πλέον τα 4,6 εκατομμύρια εγγεγραμμένους χρήστες, με πάνω από 3,3 εκατομμύρια ενεργούς, χάρη στην αναβαθμισμένη mobile εμπειρία και τις νέες πλατφόρμες για ιδιώτες και επιχειρήσεις.

Παράλληλα, η μετάβαση στο νέο Core Banking System προχωρά προς ολοκλήρωση, σηματοδοτώντας ένα ακόμη βήμα στον εκσυγχρονισμό των υποδομών, ενώ η υιοθέτηση λύσεων AI επεκτείνεται σε ολόκληρο τον οργανισμό.

Μυλωνάς: Η ελληνική οικονομία διατηρεί ισχυρή δυναμική – Σε τροχιά επίτευξης στόχων η ΕΤΕ

Την εκτίμηση ότι η ελληνική οικονομία παραμένει σε τροχιά ισχυρής ανάπτυξης και υπεραπόδοσης έναντι της Ευρωζώνης και το 2026 εξέφρασε ο Διευθύνων Σύμβουλος της Εθνικής Τράπεζας, Παύλος Μυλωνάς, με αφορμή τα αποτελέσματα πρώτου τριμήνου της τράπεζας.

Ισχυρή δυναμική για την ελληνική οικονομία

Όπως σημείωσε, η ελληνική οικονομία εισήλθε στο 2026 με ισχυρή κεκτημένη δυναμική και βελτιωμένα θεμελιώδη μεγέθη, διατηρώντας την αναπτυξιακή της πορεία παρά την αναζωπύρωση της γεωπολιτικής αβεβαιότητας.

Σύμφωνα με τον ίδιο, η Ελλάδα επωφελείται από την αυξημένη προσαρμοστικότητά της, η οποία στηρίζεται στα ισχυρά δημοσιονομικά αποθέματα και στη βελτιωμένη χρηματοοικονομική θέση του ιδιωτικού τομέα.

Ως βασικούς θετικούς καταλύτες ανέδειξε την κορύφωση της αξιοποίησης των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας, τις ευνοϊκές συνθήκες χρηματοδότησης και το σημαντικό απόθεμα επενδυτικών έργων που βρίσκονται σε εξέλιξη.

Παράλληλα, τόνισε ότι οι διαρθρωτικές βελτιώσεις στον ενεργειακό τομέα, αλλά και η διαφοροποίηση των εξαγωγών και της τουριστικής ζήτησης, ενισχύουν περαιτέρω την ανθεκτικότητα της οικονομίας απέναντι στους αναδυόμενους κινδύνους.

Ισχυρή κερδοφορία και επίτευξη στόχων

Σε αυτό το περιβάλλον, ο κ. Μυλωνάς ανέφερε ότι οι επιδόσεις της Εθνικής Τράπεζας κατά το πρώτο τρίμηνο του 2026 αντανακλούν τόσο τη δυναμική της ελληνικής οικονομίας όσο και την ισχυρή θέση του ισολογισμού της τράπεζας, δημιουργώντας τις βάσεις για την επίτευξη των στόχων του έτους.

Τα καθαρά κέρδη μετά φόρων διαμορφώθηκαν στα 340 εκατ. ευρώ το πρώτο τρίμηνο, ή 1,43 ευρώ ανά μετοχή, ενώ η απόδοση ενσώματων ιδίων κεφαλαίων ανήλθε στο 15,3%, φθάνοντας το 20% εάν προσαρμοστεί για το πλεονάζον κεφάλαιο CET1.

Όπως υπογράμμισε, τα ισχυρά αποτελέσματα αντανακλούν την επιταχυνόμενη ανάκαμψη των καθαρών εσόδων από τόκους, ως αποτέλεσμα της υγιούς πιστωτικής επέκτασης, σε συνδυασμό με τη συνεχιζόμενη άνοδο των εσόδων από προμήθειες και λοιπές μη επιτοκιακές δραστηριότητες.

Ισχυρή κεφαλαιακή θέση και επιστροφές στους μετόχους

Ο Διευθύνων Σύμβουλος της ΕΤΕ χαρακτήρισε την κεφαλαιακή θέση της τράπεζας ως βασικό συγκριτικό πλεονέκτημα, επισημαίνοντας ότι συνδυάζει υψηλές αποδόσεις προς τους μετόχους με ισχυρά κεφαλαιακά αποθέματα, προσφέροντας ανθεκτικότητα και στρατηγική ευελιξία σε ένα αβέβαιο γεωπολιτικό περιβάλλον.

Στο πλαίσιο αυτό, ο δείκτης CET1 διαμορφώθηκε στο 17,4% το πρώτο τρίμηνο του 2026, ενσωματώνοντας —όπως σημείωσε— τη μεγαλύτερη διανομή κερδών στον ελληνικό τραπεζικό κλάδο, συνολικού ύψους 1 δισ. ευρώ μέσω μερίσματος και επαναγοράς ιδίων μετοχών.

Στρατηγική συνεργασία με την Allianz

Παράλληλα, ο κ. Μυλωνάς αναφέρθηκε στη στρατηγική συνεργασία με την Allianz στον τομέα του bancassurance, κάνοντας λόγο για ένα σημαντικό βήμα ενίσχυσης των εσόδων από προμήθειες.

Όπως ανακοίνωσε, υπεγράφη Μνημόνιο Συνεργασίας που προβλέπει την πρόθεση για μακροχρόνια συνεργασία με τον διεθνή ασφαλιστικό όμιλο, καθώς και την απόκτηση μειοψηφικής συμμετοχής 30% στην Allianz Ευρωπαϊκή Πίστη, υπό την προϋπόθεση λήψης των απαιτούμενων εγκρίσεων.

Η συνεργασία αυτή αναμένεται να τετραπλασιάσει τα έσοδα από ασφαλιστικές δραστηριότητες, αξιοποιώντας το διευρυμένο χαρτοφυλάκιο προϊόντων και τις ψηφιακές δυνατότητες της Allianz.

Παράλληλα, εκτιμάται ότι θα ενισχύσει την απόδοση ενσώματων ιδίων κεφαλαίων κατά περισσότερες από 50 μονάδες βάσης και τα κέρδη ανά μετοχή κατά 4%.

Ψηφιακός μετασχηματισμός και στρατηγική ανάπτυξης

Ο κ. Μυλωνάς τόνισε επίσης ότι η στρατηγική της τράπεζας παραμένει προσανατολισμένη στην ενίσχυση του ρόλου της ως αξιόπιστου χρηματοοικονομικού εταίρου της ελληνικής οικονομίας, ενώ ταυτόχρονα εξελίσσεται σε έναν τεχνολογικά προηγμένο οργανισμό.

Ιδιαίτερη αναφορά έκανε στη μετάβαση της Εθνικής Τράπεζας στο νέο Σύστημα Βασικών Τραπεζικών Εργασιών, υποστηρίζοντας ότι η τράπεζα αποκτά σημαντικό ανταγωνιστικό πλεονέκτημα έναντι ευρωπαϊκών τραπεζών, καθώς αποκτά δυνατότητα ταχύτερης ανάπτυξης καινοτόμων προϊόντων και ενίσχυσης της λειτουργικής της ανθεκτικότητας.

Τέλος, σημείωσε ότι οι συνεχείς επενδύσεις στο ανθρώπινο δυναμικό και στον ψηφιακό μετασχηματισμό βελτιώνουν την αποτελεσματικότητα σε όλα τα επίπεδα λειτουργίας της τράπεζας, επιτρέποντας την περαιτέρω ανάπτυξη του δανειακού χαρτοφυλακίου, την αποτελεσματικότερη στήριξη νοικοκυριών και επιχειρήσεων και τη δημιουργία μακροπρόθεσμης αξίας για μετόχους και πελάτες.

www.bankingnews.gr

Η απόδοση των ενσώματων ιδίων κεφαλαίων διαμορφώθηκε στο 15,3% (16,3% σε δημοσιευμένη βάση), παραμένοντας εντός των στρατηγικών στόχων του έτους και αποτυπώνοντας τη σταθερή λειτουργική επίδοση του Ομίλου.

Σταθερή ενίσχυση εσόδων και διαφοροποίηση πηγών κερδοφορίας

Τα καθαρά έσοδα από τόκους συνέχισαν την ανοδική τους πορεία, σημειώνοντας αύξηση 2% σε τριμηνιαία βάση, υποστηριζόμενα από την επέκταση του ενεργητικού.

Παράλληλα, το καθαρό επιτοκιακό περιθώριο εμφάνισε τάσεις σταθεροποίησης, καθώς οι πιέσεις στο περιθώριο δανείων υποχωρούν.

Η προοπτική των επιτοκίων παραμένει υποστηρικτική, με πιθανή περαιτέρω ενίσχυση των εσόδων εφόσον διατηρηθεί ανοδική τάση στα επιτόκια αναφοράς.

Ιδιαίτερα θετική εικόνα παρουσίασαν και τα καθαρά έσοδα από προμήθειες, τα οποία αυξήθηκαν κατά 8% σε ετήσια βάση, με βασικό μοχλό την ισχυρή ανάπτυξη των επενδυτικών προϊόντων και τις επιτυχημένες διασταυρούμενες πωλήσεις.

Η τράπεζα κατέγραψε σημαντική ενίσχυση του μεριδίου αγοράς στα αμοιβαία κεφάλαια, ενώ η πρόσκαιρη τριμηνιαία υποχώρηση αποδίδεται σε υψηλή βάση σύγκρισης από το προηγούμενο έτος.

Κόστη, αποδοτικότητα και λειτουργική πειθαρχία

Οι λειτουργικές δαπάνες αυξήθηκαν κατά 8,4% σε ετήσια βάση, αντανακλώντας τον συνδυασμό συγκράτησης κόστους και στοχευμένων επενδύσεων σε ανθρώπινο δυναμικό, τεχνολογία και ψηφιακές υποδομές.

Η στρατηγική αυτή περιλαμβάνει τόσο προσλήψεις όσο και προγράμματα εθελουσίας εξόδου, με στόχο τη βελτίωση της παραγωγικότητας και της εμπορικής αποτελεσματικότητας.

Ο δείκτης κόστους προς έσοδα διαμορφώθηκε στο 35,7% (34,3% σε δημοσιευμένη βάση), παραμένοντας εντός των ετήσιων στόχων, ενώ το κόστος πιστωτικού κινδύνου παρέμεινε σταθερό στις 39 μονάδες βάσης, αντανακλώντας τη βελτιωμένη ποιότητα του δανειακού χαρτοφυλακίου και τα υψηλά επίπεδα κάλυψης.

Ισχυρή πιστωτική επέκταση και δυναμική καταθέσεων

Η πιστωτική δραστηριότητα επιταχύνθηκε σημαντικά, με τις εκταμιεύσεις να αυξάνονται σχεδόν κατά 50% σε ετήσια βάση.

Η συνολική πιστωτική επέκταση έφτασε τα 0,5 δισ. ευρώ σε τριμηνιαία βάση, με την εταιρική τραπεζική να αποτελεί τον βασικό μοχλό ανάπτυξης, ενώ η λιανική συνέβαλε επίσης θετικά, ενισχύοντας μερίδια σε στεγαστικά, καταναλωτικά και μικρές επιχειρήσεις.

Οι καταθέσεις αυξήθηκαν κατά 2 δισ. ευρώ σε ετήσια βάση, κυρίως μέσω όψεως και ταμιευτηρίου, ενώ συνεχίζεται η μετατόπιση από προθεσμιακές καταθέσεις προς επενδυτικά προϊόντα.

Η εξέλιξη αυτή ενισχύει τα έσοδα προμηθειών και βελτιώνει τη δομή χρηματοδότησης του Ομίλου.

Το συνολικό κόστος χρηματοδότησης διατηρήθηκε κάτω από 70 μονάδες βάσης, επιβεβαιώνοντας την ευνοϊκή διάρθρωση του ισολογισμού.

Ισχυρός ισολογισμός και κεφαλαιακή επάρκεια

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε στο 2,4%, ενώ τα ποσοστά κάλυψης από προβλέψεις παραμένουν από τα υψηλότερα στην Ευρώπη, ενισχύοντας την ανθεκτικότητα του χαρτοφυλακίου.

Ο δείκτης CET1 ανήλθε σε 18,4%, με τον συνολικό δείκτη κεφαλαιακής επάρκειας στο 21,1%, μετά και την πρόβλεψη για διανομή 60% και την επικείμενη επαναγορά ιδίων μετοχών ύψους 300 εκατ. ευρώ.

Η οργανική δημιουργία κεφαλαίου παρέμεινε ισχυρή, ενώ ο δείκτης MREL στο 28,8% υπερβαίνει τις κανονιστικές απαιτήσεις.

Μετασχηματισμός και ψηφιακή στρατηγική

Το πρόγραμμα μετασχηματισμού του Ομίλου συνεχίζει να αποδίδει, με έμφαση στην ψηφιακή τραπεζική, την τεχνητή νοημοσύνη και την ενίσχυση των διεθνών δραστηριοτήτων.

Στην εταιρική τραπεζική, η αξιοποίηση χρηματοδοτήσεων μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας ενισχύει τη δυναμική των εκταμιεύσεων, ενώ στη λιανική τραπεζική αναβαθμίζονται τα κανάλια εξυπηρέτησης και ενσωματώνονται νέες AI εφαρμογές.

Η ψηφιακή βάση πελατών ξεπερνά πλέον τα 4,6 εκατομμύρια εγγεγραμμένους χρήστες, με πάνω από 3,3 εκατομμύρια ενεργούς, χάρη στην αναβαθμισμένη mobile εμπειρία και τις νέες πλατφόρμες για ιδιώτες και επιχειρήσεις.

Παράλληλα, η μετάβαση στο νέο Core Banking System προχωρά προς ολοκλήρωση, σηματοδοτώντας ένα ακόμη βήμα στον εκσυγχρονισμό των υποδομών, ενώ η υιοθέτηση λύσεων AI επεκτείνεται σε ολόκληρο τον οργανισμό.

Μυλωνάς: Η ελληνική οικονομία διατηρεί ισχυρή δυναμική – Σε τροχιά επίτευξης στόχων η ΕΤΕ

Την εκτίμηση ότι η ελληνική οικονομία παραμένει σε τροχιά ισχυρής ανάπτυξης και υπεραπόδοσης έναντι της Ευρωζώνης και το 2026 εξέφρασε ο Διευθύνων Σύμβουλος της Εθνικής Τράπεζας, Παύλος Μυλωνάς, με αφορμή τα αποτελέσματα πρώτου τριμήνου της τράπεζας.

Ισχυρή δυναμική για την ελληνική οικονομία

Όπως σημείωσε, η ελληνική οικονομία εισήλθε στο 2026 με ισχυρή κεκτημένη δυναμική και βελτιωμένα θεμελιώδη μεγέθη, διατηρώντας την αναπτυξιακή της πορεία παρά την αναζωπύρωση της γεωπολιτικής αβεβαιότητας.

Σύμφωνα με τον ίδιο, η Ελλάδα επωφελείται από την αυξημένη προσαρμοστικότητά της, η οποία στηρίζεται στα ισχυρά δημοσιονομικά αποθέματα και στη βελτιωμένη χρηματοοικονομική θέση του ιδιωτικού τομέα.

Ως βασικούς θετικούς καταλύτες ανέδειξε την κορύφωση της αξιοποίησης των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας, τις ευνοϊκές συνθήκες χρηματοδότησης και το σημαντικό απόθεμα επενδυτικών έργων που βρίσκονται σε εξέλιξη.

Παράλληλα, τόνισε ότι οι διαρθρωτικές βελτιώσεις στον ενεργειακό τομέα, αλλά και η διαφοροποίηση των εξαγωγών και της τουριστικής ζήτησης, ενισχύουν περαιτέρω την ανθεκτικότητα της οικονομίας απέναντι στους αναδυόμενους κινδύνους.

Ισχυρή κερδοφορία και επίτευξη στόχων

Σε αυτό το περιβάλλον, ο κ. Μυλωνάς ανέφερε ότι οι επιδόσεις της Εθνικής Τράπεζας κατά το πρώτο τρίμηνο του 2026 αντανακλούν τόσο τη δυναμική της ελληνικής οικονομίας όσο και την ισχυρή θέση του ισολογισμού της τράπεζας, δημιουργώντας τις βάσεις για την επίτευξη των στόχων του έτους.

Τα καθαρά κέρδη μετά φόρων διαμορφώθηκαν στα 340 εκατ. ευρώ το πρώτο τρίμηνο, ή 1,43 ευρώ ανά μετοχή, ενώ η απόδοση ενσώματων ιδίων κεφαλαίων ανήλθε στο 15,3%, φθάνοντας το 20% εάν προσαρμοστεί για το πλεονάζον κεφάλαιο CET1.

Όπως υπογράμμισε, τα ισχυρά αποτελέσματα αντανακλούν την επιταχυνόμενη ανάκαμψη των καθαρών εσόδων από τόκους, ως αποτέλεσμα της υγιούς πιστωτικής επέκτασης, σε συνδυασμό με τη συνεχιζόμενη άνοδο των εσόδων από προμήθειες και λοιπές μη επιτοκιακές δραστηριότητες.

Ισχυρή κεφαλαιακή θέση και επιστροφές στους μετόχους

Ο Διευθύνων Σύμβουλος της ΕΤΕ χαρακτήρισε την κεφαλαιακή θέση της τράπεζας ως βασικό συγκριτικό πλεονέκτημα, επισημαίνοντας ότι συνδυάζει υψηλές αποδόσεις προς τους μετόχους με ισχυρά κεφαλαιακά αποθέματα, προσφέροντας ανθεκτικότητα και στρατηγική ευελιξία σε ένα αβέβαιο γεωπολιτικό περιβάλλον.

Στο πλαίσιο αυτό, ο δείκτης CET1 διαμορφώθηκε στο 17,4% το πρώτο τρίμηνο του 2026, ενσωματώνοντας —όπως σημείωσε— τη μεγαλύτερη διανομή κερδών στον ελληνικό τραπεζικό κλάδο, συνολικού ύψους 1 δισ. ευρώ μέσω μερίσματος και επαναγοράς ιδίων μετοχών.

Στρατηγική συνεργασία με την Allianz

Παράλληλα, ο κ. Μυλωνάς αναφέρθηκε στη στρατηγική συνεργασία με την Allianz στον τομέα του bancassurance, κάνοντας λόγο για ένα σημαντικό βήμα ενίσχυσης των εσόδων από προμήθειες.

Όπως ανακοίνωσε, υπεγράφη Μνημόνιο Συνεργασίας που προβλέπει την πρόθεση για μακροχρόνια συνεργασία με τον διεθνή ασφαλιστικό όμιλο, καθώς και την απόκτηση μειοψηφικής συμμετοχής 30% στην Allianz Ευρωπαϊκή Πίστη, υπό την προϋπόθεση λήψης των απαιτούμενων εγκρίσεων.

Η συνεργασία αυτή αναμένεται να τετραπλασιάσει τα έσοδα από ασφαλιστικές δραστηριότητες, αξιοποιώντας το διευρυμένο χαρτοφυλάκιο προϊόντων και τις ψηφιακές δυνατότητες της Allianz.

Παράλληλα, εκτιμάται ότι θα ενισχύσει την απόδοση ενσώματων ιδίων κεφαλαίων κατά περισσότερες από 50 μονάδες βάσης και τα κέρδη ανά μετοχή κατά 4%.

Ψηφιακός μετασχηματισμός και στρατηγική ανάπτυξης

Ο κ. Μυλωνάς τόνισε επίσης ότι η στρατηγική της τράπεζας παραμένει προσανατολισμένη στην ενίσχυση του ρόλου της ως αξιόπιστου χρηματοοικονομικού εταίρου της ελληνικής οικονομίας, ενώ ταυτόχρονα εξελίσσεται σε έναν τεχνολογικά προηγμένο οργανισμό.

Ιδιαίτερη αναφορά έκανε στη μετάβαση της Εθνικής Τράπεζας στο νέο Σύστημα Βασικών Τραπεζικών Εργασιών, υποστηρίζοντας ότι η τράπεζα αποκτά σημαντικό ανταγωνιστικό πλεονέκτημα έναντι ευρωπαϊκών τραπεζών, καθώς αποκτά δυνατότητα ταχύτερης ανάπτυξης καινοτόμων προϊόντων και ενίσχυσης της λειτουργικής της ανθεκτικότητας.

Τέλος, σημείωσε ότι οι συνεχείς επενδύσεις στο ανθρώπινο δυναμικό και στον ψηφιακό μετασχηματισμό βελτιώνουν την αποτελεσματικότητα σε όλα τα επίπεδα λειτουργίας της τράπεζας, επιτρέποντας την περαιτέρω ανάπτυξη του δανειακού χαρτοφυλακίου, την αποτελεσματικότερη στήριξη νοικοκυριών και επιχειρήσεων και τη δημιουργία μακροπρόθεσμης αξίας για μετόχους και πελάτες.

www.bankingnews.gr

Σχόλια αναγνωστών