Ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε την ημέρα στο +0,05%

Σχετικά Άρθρα

Οι ηττημένοι Αμερικανοί δεν θα επιβάλουν όρους στο Hormuz, το Ιράν έχει όλα τα χαρτιά – Στη Μέση Ανατολή και το USS George Bush

Πολεμικό σοκ στην ευρωζώνη, κατέρρευσε η ζήτηση για υπηρεσίες - Αντέχει η μεταποίηση

Η επιχειρηματική δραστηριότητα στην Ευρωζώνη κατέγραψε απρόσμενη συρρίκνωση τον Απρίλιο, καθώς ο πόλεμος ΗΠΑ–Ισραήλ με το Ιράν επηρέασε τη ζήτηση και τις τιμές εκτοξεύτηκαν, σύμφωνα με έρευνα που δημοσιεύθηκε την Πέμπτη. Όπως μεταδίδει το Reuters, η ζήτηση για υπηρεσίες κατέρρευσε, ενώ ο τομέας της μεταποίησης κινήθηκε απροσδόκητα ανοδικά, δημιουργώντας μια έντονη «διχασμένη εικόνα» στην οικονομία. Ο σύνθετος δείκτης PMI της S&P Global για την ευρωζώνη υποχώρησε στις 48,6 μονάδες τον Απρίλιο, από 50,7 τον Μάρτιο, πολύ χαμηλότερα από τις προβλέψεις των οικονομολόγων που ανέμεναν 50,1.

Σημειώνεται πως η ένδειξη κάτω από τις 50 μονάδες σηματοδοτεί συρρίκνωση της οικονομικής δραστηριότητας.

Στα εταιρικά αποτελέσματα, η μετοχή της Nokia σημείωσε κέρδη 3,8%, μετά την ανακοίνωση ισχυρών αποτελεσμάτων πρώτου τριμήνου. Η εταιρεία κατέγραψε αύξηση 4% στις καθαρές πωλήσεις σε ετήσια βάση, ενώ τα λειτουργικά κέρδη ανήλθαν στα 281 εκατ. ευρώ, αυξημένα κατά 54% και πάνω από τις εκτιμήσεις των αναλυτών.

Η L’Oréal κινήθηκε επίσης έντονα ανοδικά, με άνοδο 9% στο άνοιγμα, καταγράφοντας τη μεγαλύτερη ημερήσια άνοδο από τον Μάρτιο του 2022. Ο κολοσσός των καλλυντικών εμφάνισε τον ταχύτερο τριμηνιαίο ρυθμό ανάπτυξης των τελευταίων δύο ετών.

Ανοδικά (3,4%) κινήθηκε και η Saab, παρά τις αρχικές απώλειες. Η σουδηική εταιρεία αακοίνωσε πτώση στις νέες παραγγελίες πρώτου τριμήνου, οι οποίες διαμορφώθηκαν στα 18,2 δισ. σουηδικές κορώνες.

Υπενθυμίζεται πως οι ευρωπαϊκές αγορές δεν ακολούθησαν τα κέρδη της Wall Street την Τετάρτη 22/4, κλείνοντας χαμηλότερα καθώς οι επενδυτές ζυγίζουν την παράταση της εκεχειρίας ΗΠΑ–Ιράν και τον συνεχιζόμενο αποκλεισμό των Στενών του Hormuz. Το κλίμα επιβαρύνθηκε και από τη δραστική αναθεώρηση προς τα κάτω των γερμανικών προβλέψεων ανάπτυξης, με τη Γερμανία να εκτιμά πλέον μόλις 0,5% ανάπτυξη για το 2026 και υποβάθμιση και για το 2027 στο 0,9%.

Σε αυτό το πλαίσιο, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε την ημέρα στο +0,05% και τις 614,20 μονάδες (+1,9% για την περασμένη εβδομάδα), στη Φρανκφούρτη ο δείκτης DAX έκλεισε στο -0,16% και τις 24.155,45 μονάδες (+3,9% για την περασμένη εβδομάδα), ενώ στο Λονδίνο ο FTSE 100 έκλεισε στο -0,21% και τις 10.457,01 μονάδες (+0,6% για την περασμένη εβδομάδα).

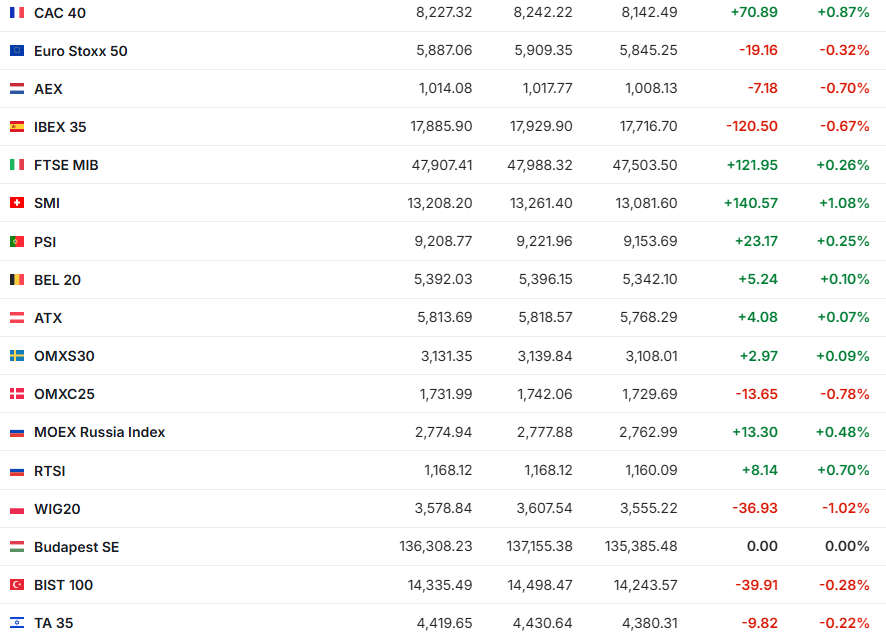

Το κλείσιμο στους υπόλοιπους δείκτες:

Ακραίο volatility στην Ασία

Οι αγορές της Ασίας απώλεσαν τα αρχικά τους κέρδη και γύρισαν σε πτώση, καθώς η εμπιστοσύνη των επενδυτών κλονίστηκε από δημοσιεύματα ότι οι ΗΠΑ έχουν αναχαιτίσει τουλάχιστον τρία ιρανικά πετρελαιοφόρα σε ασιατικά ύδατα, εντείνοντας την αβεβαιότητα ότι η σύγκρουση στη Μέση Ανατολή μπορεί να παραταθεί.

Νωρίτερα στη συνεδρίαση της Πέμπτης, οι μετοχές σε Ιαπωνία και Νότια Κορέα κατέγραψαν ιστορικά υψηλά, ακολουθώντας τα κέρδη της Wall Street κατά τη διάρκεια της νύχτας, μετά την απόφαση του Donald Trump να παρατείνει την εκεχειρία με το Ιράν, ενισχύοντας το επενδυτικό κλίμα σε συνδυασμό με ισχυρά εταιρικά αποτελέσματα.

Ο δείκτης Nikkei 225 άγγιξε προσωρινά ενδοσυνεδριακό ιστορικό υψηλό στις 60.013,98 μονάδες, πριν υποχωρήσει κατά 1,20% λόγω κατοχύρωσης κερδών.

Ο δείκτης Kospi έφτασε επίσης σε ενδοσυνεδριακό ιστορικό υψηλό στις 6.538,72 μονάδες, πριν υποχωρήσει κατά 0,74%. Ο δείκτης μικρής κεφαλαιοποίησης Kosdaq ενισχύθηκε κατά 0,58%.

Ο δείκτης S&P/ASX 200 της Αυστραλίας κινήθηκε νευρικά, υποχωρώντας κατά 0,88%.

Στην ηπειρωτική Κίνα, ο δείκτης CSI300 σημείωσε πτώση 0,79%, ενώ ο Hang Seng στο Χονγκ Κονγκ υποχώρησε κατά 1,12% ενόψει της ανακοίνωσης των στοιχείων πληθωρισμού για τον Μάρτιο.

Ο δείκτης Nifty50 της Ινδίας κατέγραψε απώλειες 0,62%.

www.bankingnews.gr

Σχόλια αναγνωστών