Σχετικά Άρθρα

Μαζική φυγή από μετοχές – Εκτινάχθηκε το spread μεταξύ πετρελαίου brent και crude και ο ρόλος δολαρίου

Trade Estates: Οι κινήσεις για περαιτέρω βελτίωση των κερδών – Πότε ξεκινάει εργασίες στο Ελληνικό

Ξανά στους αγοραστές ο λόγος

Ανέκαμψε ο Γ.Δ. αφού νωρίτερα δοκίμασε και οριακά αρνητική απόδοση και τώρα ενισχύεται 1,28% και είναι στις 2.103 μονάδες.

Η αξία των συναλλαγών χαμηλή και στα 80 εκατ. ευρώ με τις ξένες αγορές να κινούνται σταθεροποιητικά.

Συνεχίζει η ΔΕΗ να ηγείται μετά και την επιβεβαίωση του guidance για EBITDA 2,4 δισ. ευρώ και καθαρά κέρδη 700 εκατ. ευρώ.

Ανοδικά και η Τιτάν κατά 2% μετά και τις καθησυχαστικές δηλώσεις της διοίκησης για το ενεργειακό κόστος. ΓΕΚ ΤΕΡΝΑ και Aegean έχουν επίσης καλή άνοδο.

12:27 UPDATE

Έχασαν την άνοδο οι αγορές, ξανά στο «κόκκινο»

Γύρισε σε απώλειες ο Γ.Δ., λόγω των απωλειών των ευρωπαϊκών αγορών. Ο DAX από το +1,49%, τώρα υποχωρεί 0,50% και ο Γ.Δ. από το +1,67% γύρισε οριακά αρνητικός ενώ τώρα έχει άνοδο 0,13%.

Η ΔΕΗ ξεχωρίζει με άνοδο 2,35% και η Jumbo με την Εθνική και την ΓΕΚ ΤΕΡΝΑ.

Στις χαμηλότερες κεφαλαιοποιήσεις ο χαμηλός όγκος δεν αφήνει πολλά περιθώρια σχολιασμού.

Η ΕΥΑΘ ενισχύεται 1% και αντίστοιχη άνοδο έχουν Unibios και Noval.

11:41 UPDATE

Η πορεία του πετρελαίου σηματωρός

Εκ νέου ανοδικά κινείται το Brent ενώ έχουν περιοριστεί σημαντικά οι απώλειες του ευρωπαϊκού φυσικού αερίου με αποτέλεσμα να μειώνεται η άνοδος των ευρωπαϊκών αγορών. Η απόδοση του γερμανικού δεκαετούς είναι σε υψηλά 15 ετών περίπου και στο 2,95%.

Οι αγορές διατηρούν την υψηλή μεταβλητότητα και ο Γ.Δ. έχει περιορίσει την άνοδο στο 0,91% και είναι στις 2,096 περίπου μονάδες με την αξία των συναλλαγών στα 35 εκατ. ευρώ.

Η ΔΕΗ ξεχωρίζει με άνοδο άνω του 3% και περιορίζει σημαντικά τις απώλειες που έχει από την έναρξη του πολέμου.

10:40 Πρώτο Σχόλιο

ΑΓΟΡΑ: Τα δεδομένα αλλάζουν από ώρα σε ώρα και από τον χθεσινό απόλυτο πανικό έχουμε σήμερα, σημάδια αισιοδοξίας. Υποχωρεί το πετρέλαιο και το φυσικό αέριο, αλλά όχι εντυπωσιακά, και άνοιξαν με καλή αντίδραση οι ευρωπαϊκές αγορές. Μπαίνει φρένο στην αποστολή στρατευμάτων από τις ΗΠΑ και το Ισραήλ δε θα χτυπήσει ενεργειακές μονάδες. Επιπλέον εξετάζονται νέα μέτρα για περιορισμό της ανόδου των τιμών. Η μεταβλητότητα προφανώς θα παραμείνει υψηλή και η τιμή του πετρελαίου θα δίνει τον τόνο στις αγορές. Σήμερα έχουμε rebalancing και τριπλή λήξη στα παράγωγα. Είχαμε αποτελέσματα και ενημερώσεις αναλυτών. Πάνω από τις 2.100 μονάδες κινείται ο Γ.Δ. στο άνοιγμα.

REBALANCING: Σύμφωνα με την Optima Bank: Αναπροσαρμογή δείκτη STOXX: Η Εθνική Τράπεζα θα αναβαθμιστεί και θα ενταχθεί στους δείκτες μεγάλων κεφαλαιοποιήσεων, ενώ θα διαγραφεί από τους δείκτες μεσαίων κεφαλαιοποιήσεων. Η METLEN θα ενταχθεί για πρώτη φορά σε διάφορους δείκτες μεσαίων κεφαλαιοποιήσεων, η VIOHALCO θα ενταχθεί για πρώτη φορά σε διάφορους δείκτες μεσαίων κεφαλαιοποιήσεων και η ΓΕΚ ΤΕΡΝΑ θα αναβαθμιστεί και θα ενταχθεί στους δείκτες μεσαίων κεφαλαιοποιήσεων, ενώ θα διαγραφεί από τους δείκτες μικρών κεφαλαιοποιήσεων.

Αναπροσαρμογή FTSE Russell: Προσθήκη της Viohalco και της Credia Bank στον δείκτη FTSE Emerging Europe Large Cap και της AVAX και της QUALCO στον δείκτη Europe small cap. Επιπλέον, η Credia Bank θα προστεθεί στον δείκτη FTSE All-World και η AVAX, η QUALCO και η Credia Bank στον δείκτη FTSE All-Cap. Τέλος, η CREDIA Bank, η AVAX, η Ίληδα, η MEVACO, η Παπουτσάνης, η QUALCO και η Real consulting θα προστεθούν στον δείκτη FTSE Total-Cap.

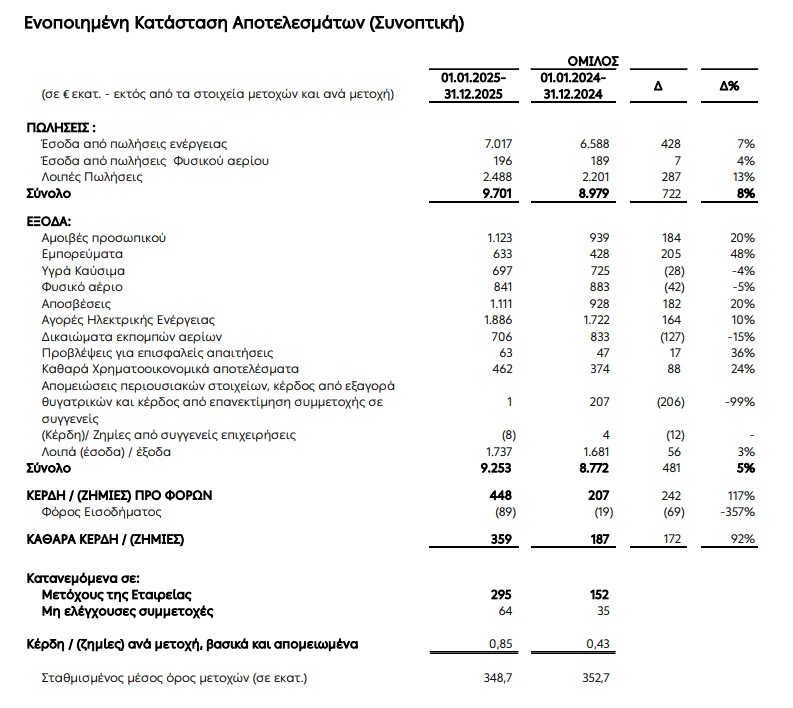

ΔΕΗ: Επιβεβαίωσε την εκτίμηση για 2,4 δισ. ευρώ EBITDA το 2026 και καθαρά κέρδη 700 εκατ. ευρώ. Επίσης καθησύχασε τους αναλυτές για τις επιπτώσεις του πολέμου, λέγοντας πως δεν έχει. Μέρισμα στα 0,60 ευρώ και του χρόνου στα 0,80 ευρώ, με EBITDA 2 δισ. ευρώ και καθαρά κέρδη 295 εκατ. ευρώ. Με άνοδο 1,57% στο άνοιγμα και πάνω από τα 18,1 ευρώ.

ALLWYN: Έδωσε επικαιροποιημένες εκτιμήσεις για το 2026 ενσωματώνοντας την ακύρωση του deal με τη Novibet, την ολοκλήρωση της εξαγοράς πλειοψηφικού μεριδίου στην PrizePicks τον Ιανουάριο του 2026 (νωρίτερα από το αναμενόμενο), καθώς και υψηλότερα χρηματοοικονομικά έξοδα και έκτακτα έξοδα που σχετίζονται με αγορές μετοχών της ΟΠΑΠ, έξοδα συναλλαγών και την άσκηση του δικαιώματος εξόδου. H Citi σχολιάζει πως από ΗΠΑ θα έχει μεγαλύτερη συνεισφορά, μειώνεται το μεσοπρόθεσμο growth εσόδων και το προσαρμοσμένο EBITDA μειώνεται λίγο. Έχει επίσης σημειώσει υψηλότερα έκτακτα έξοδα το 2026 περί των 200 εκατ. ευρώ. Στα 14,41 ευρώ και στο +1,77%.

ΤΡ.ΠΕΙΡΑΙΩΣ: Με επιστροφή κεφαλαίου θα δοθούν τα 0,40 ευρώ της διανομής. Η τράπεζα ανακοίνωσε γενική συνέλευση για τις 21 Απριλίου. Το προσωπικό θα λάβει 22,5 εκατ. ευρώ. Στα 7,22 ευρώ και στο +1,63%.

ΤΡΑΠΕΖΕΣ: Δυνατή κίνηση στο άνοιγμα από όλες.

LAVIPHARM: Η στήλη είχε δώσει εκτίμηση για 15 εκατ. ευρώ EBITDA και η εταιρεία δημοσίευσε 15,47 εκατ. ευρώ. Υπάρχει και λογιστική επιβάρυνση σχεδόν 1 εκατ. ευρώ λόγω stock option. Εξαιρετικά! Αρχίζει να δείχνει πλέον νούμερα και το σημαντικό είναι πως το είχε πει και το έκανε. Ενισχύει η διοικητική ομάδα την αξιοπιστία της και άρα θα πρέπει να περιμένουμε ακόμα πιο ψηλά τον πήχη για το 2026. Πάνω οι πωλήσεις 14,8% και πάνω κατά 48,9% τα EBITDA έναντι του 2024. Τα καθαρά κέρδη αν αφαιρέσουμε το έκτακτο όφελος του 2024 είναι αυξημένα κατά 123%. Στα 5,99 εκατ. ευρώ από 2,68 εκατ. ευρώ. Στα 1,23 ευρώ και στο +0,82%.

ΕΥΔΑΠ: Το χθεσινό πακέτο στέλνει το ποσοστό της ΓΕΚ ΤΕΡΝΑ κοντά στο 13% ή και παραπάνω αν επιβεβαιωθούν οι πληροφορίες ότι στήριζε και μάζευε μετοχές χαμηλότερα. Το δημόσιο και το υπερταμείο έχουν 61% και κάτι, άρα πάμε στο 74%. Νομίζουμε πως το ποσοστό του επιχειρηματία κ.Σαλονίκη μάλλον δε θα πάει στη ΓΕΚ ΤΕΡΝΑ, γιατί θα περιοριζόταν σημαντικά η διασπορά. Πάντως είναι αξιοσημείωτη η μεταστροφή της μετοχής μετά την αύξηση των τιμολογίων. Οριακά χαμηλότερα στο ξεκίνημα, αλλά χθες είχε γράψει νέα υψηλά.

ΜΟΤΟΔΥΝΑΜΙΚΗ: Πάντα να κοιτάτε όλες τις γραμμές και φυσικά την αποτίμηση. Εδώ τα αποτελέσματα είναι ισχυρά και η μετοχή δείχνει ότι είναι τσάμπα. Κάποιος θα μπορούσε να μείνει στη μείωση κερδών παρά την αύξηση του τζίρου. Όμως η πορεία των EBITDA και η σύγκριση με το λειτουργικό κέρδος (EBIT) μας δείχνει πως η υστέρηση είναι λόγω υψηλότερων αποσβέσεων. Οι αποσβέσεις είναι λογιστική εγγραφή. Έγιναν μεγάλες επενδύσεις στο στόλο και αυξήθηκε ο δανεισμός. Όμως η καθαρή κερδοφορία των 9,65 εκατ. ευρώ, μόλις 0,9% κάτω από το 2024 και η αποτίμηση των 70 εκατ. ευρώ δίνει εξαιρετικά χαμηλό P/E. Δεν έχουμε μεγάλη μόχλευση αν και έχουν αυξηθεί οι συνολικές υποχρεώσεις. Υπενθυμίζεται πως η εταιρεία είχε προτιμήσει να μην πουλήσει παλιό στόλο αλλά να τον εκμεταλλευτεί. Μέρισμα 0,14 ευρώ.

ΑVAX: Ξεχωρίζει από τις μικρές και ενισχύεται 3,5%.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

georgekatikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών