Η Κίνα είναι ένας από τους μεγαλύτερους υποστηρικτές της αποδολαριοποίησης, χρησιμοποιώντας το γιουάν και τα τοπικά νομίσματα σε συναλλαγές με άλλες χώρες

Σχετικά Άρθρα

Νομισματικός πόλεμος ΗΠΑ - BRICS - Στην αντεπίθεση ο Trump με την πλήρη «δολαριοποίηση» 8 χωρών

Αυτός ο ισχυρισμός κυκλοφορεί έντονα στα mainstream μέσα τελευταία, με το αφήγημα ότι «το τέλος του δολαρίου πλησιάζει», ότι «οι ΗΠΑ θα χάσουν τη χρηματοδοτική τους βάση» και ότι «οι αποδόσεις των ομολόγων θα εκτοξευθούν».

Όμως είναι βάσιμοι αυτοί οι ισχυρισμοί; Αυτό ακριβώς θα εξετάσουμε πιο αναλυτικά.

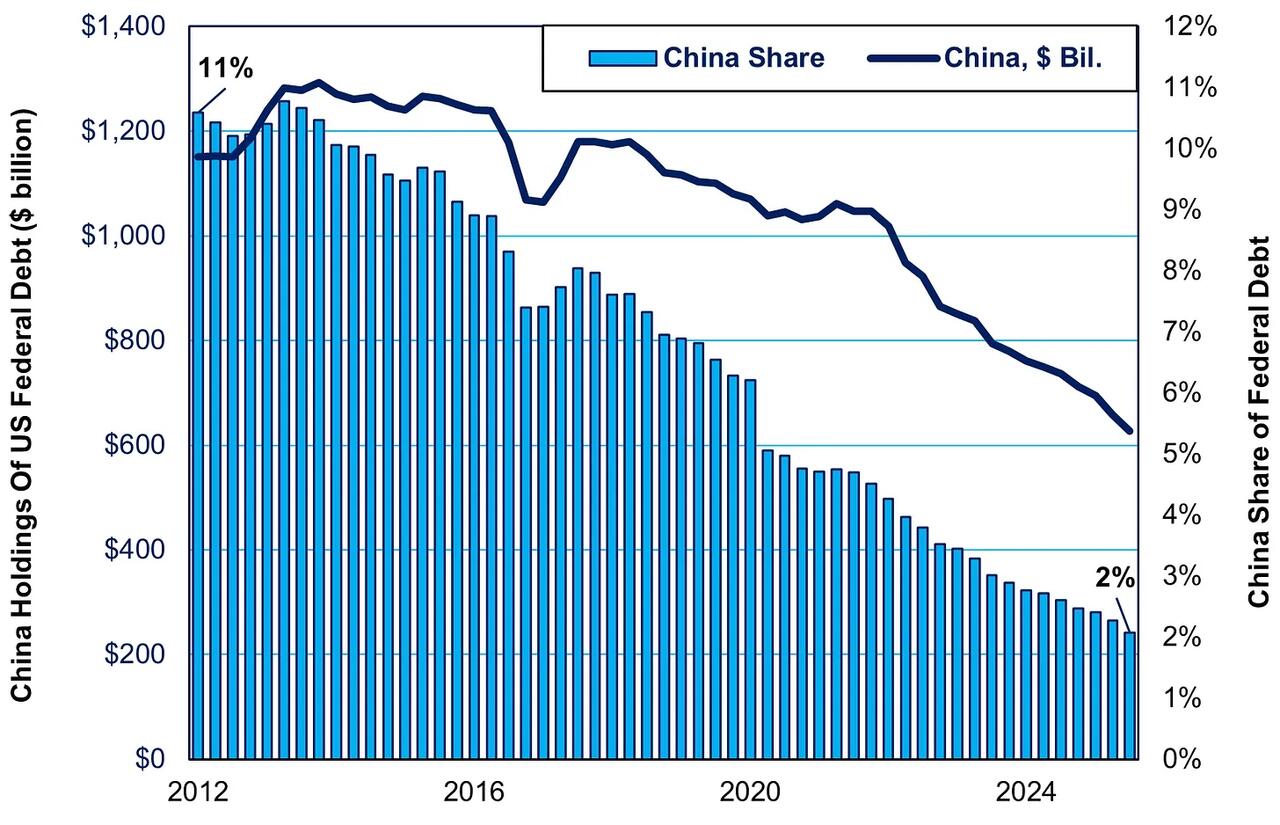

Ας ξεκινήσουμε με το γράφημα που έχει προκαλέσει ανησυχία.

Όπως φαίνεται, οι τοποθετήσεις της Κίνας σε ομόλογα του αμερικανικού Δημοσίου έχουν μειωθεί από σχεδόν 1,2 τρισεκατομμύρια δολάρια σε 600 δισεκατομμύρια δολάρια, δηλαδή πτώση 50%.

Επιφανειακά, μπορεί κανείς να κατανοήσει τους λόγους ανησυχίας, καθώς η μείωση των τελευταίων δέκα ετών στηρίζει ένα «καθαρό» και απλό αφήγημα.

Ωστόσο, το πρόβλημα βρίσκεται στο βήμα μεταξύ παρατήρησης και συμπεράσματος.

Ένα χαμηλότερο κονδύλι για την «China, Mainland» δεν ισοδυναμεί με αναγκαστική πώληση, δεν αποδεικνύει πρόθεση, ούτε αποδεικνύει μια δομική έξοδο.

Αυτό που δείχνει είναι έλλειψη κατανόησης της δυναμικής της διαχείρισης αποθεματικών νομισμάτων και, στην περίπτωση της Κίνας, της ανάγκης προστασίας αυτών των αποθεμάτων.

Ας ξεκινήσουμε από το Υπουργείο Οικονομικών των ΗΠΑ, το οποίο αναφέρει ότι οι πίνακες τοποθετήσεων βασίζονται «κυρίως σε στοιχεία θεματοφυλακής».

Αυτή η φράση έχει σημασία.

Τα στοιχεία θεματοφυλακής καταγράφουν πού φυλάσσονται οι τίτλοι για διακανονισμό και φύλαξη.

Το κρίσιμο σημείο είναι ότι ο θεματοφύλακας δεν ταυτίζεται με τον πραγματικό δικαιούχο, και αυτή η διάκριση υπονομεύει το κυρίαρχο αφήγημα.

Η ίδια η ενότητα FAQ του Υπουργείου Οικονομικών είναι καθοριστική

«Εάν ένας τίτλος του αμερικανικού Δημοσίου που αγοράστηκε από αλλοδαπό κάτοικο φυλάσσεται σε λογαριασμό θεματοφυλακής σε τρίτη χώρα, η πραγματική χώρα ιδιοκτησίας δεν θα αποτυπώνεται».

Το σύστημα έχει σχεδιαστεί για να παρακολουθεί πού βρίσκονται τα ομόλογα, όχι σε ποιον ισολογισμό βρίσκεται ο κίνδυνος.

Αυτό είναι κρίσιμο όταν εξετάζουμε το αφήγημα ότι η Κίνα «ξεφορτώνεται» τα ομόλογά της και απομακρύνεται από το δολάριο.

Όσοι καταλήγουν σε αυτό το συμπέρασμα δεν έθεσαν το σωστό ερώτημα: «Πού μεταφέρθηκε η θεματοφυλακή;».

Αυτό έχει σημασία για τους επενδυτές, διότι αλλάζει την αξιολόγηση του κινδύνου.

Αν η Κίνα ρευστοποιούσε πραγματικά, θα αναμέναμε πίεση στις δημοπρασίες ομολόγων, διαρκή ένταση στους ισολογισμούς των primary dealers και εμφανή πίεση στις αγορές χρηματοδότησης σε δολάρια.

Αν και τέτοια επεισόδια εμφανίζονται κατά καιρούς, συχνά συνδεδεμένα με τη νομισματική πολιτική της Fed ή με σοκ κινδύνου, δεν υπάρχει σαφής σύνδεση με το αφήγημα «η Κίνα πουλά».

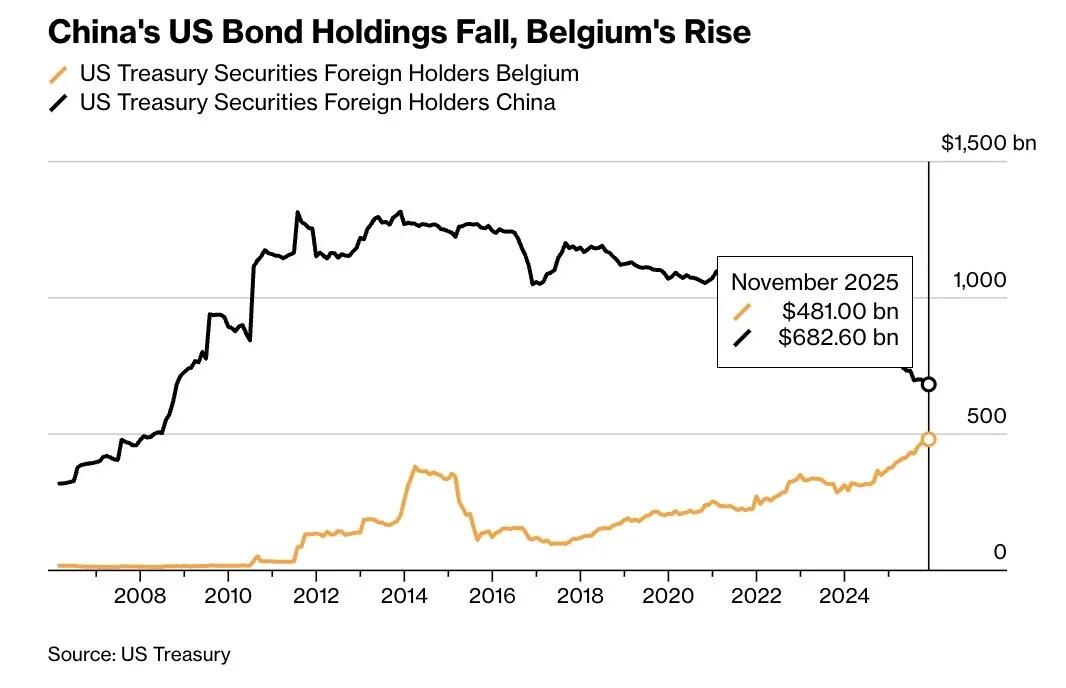

Μια καλύτερη προσέγγιση είναι να ακολουθήσουμε τη διαδρομή του διακανονισμού, η οποία μας οδηγεί στη σύνδεση με το Βέλγιο και το Λουξεμβούργο.

Η σύνδεση Βελγίου και Λουξεμβούργου

Την τελευταία δεκαετία, ο γεωπολιτικός κίνδυνος έχει αυξηθεί.

Έχουν επιβληθεί βαριές κυρώσεις στο Ιράν και τη Ρωσία, περιουσιακά στοιχεία έχουν παγώσει ή κατασχεθεί και έχει ασκηθεί πολιτική πίεση.

Αν είστε χώρα με σημαντικά αποθέματα σε δολάρια και αντιμετωπίζετε κίνδυνο κυρώσεων ή δέσμευσης περιουσιακών στοιχείων, ποια μέτρα θα μπορούσατε να λάβετε για να περιορίσετε αυτόν τον κίνδυνο;

Ένα χαρακτηριστικό παράδειγμα:

«Οι υπεύθυνοι χάραξης πολιτικής στο Πεκίνο έχουν επίγνωση του προηγούμενου του 2022, όταν οι ΗΠΑ και οι σύμμαχοί τους πάγωσαν περίπου 300 δισεκατομμύρια δολάρια από τα αποθέματα της κεντρικής τράπεζας της Ρωσίας μετά την εισβολή στην Ουκρανία. Ο φόβος είναι ότι, αν οι εντάσεις κλιμακωθούν, οι ΗΠΑ θα μπορούσαν, σε ένα ακραίο σενάριο, να περιορίσουν την πρόσβαση της Κίνας σε κρατικά και ιδιωτικά περιουσιακά στοιχεία σε δολάρια με παρόμοιο τρόπο».

Bloomberg

Το δολάριο, το γουάν και η στρατηγική σταθερότητα

Είναι κρίσιμο να κατανοήσουμε τους δύο βασικούς οικονομικούς λόγους για τους οποίους η Κίνα αγοράζει και διακρατά αμερικανικά κρατικά ομόλογα.

Ο σημαντικότερος είναι ότι η Κίνα επιθυμεί το νόμισμά της, το γουάν, να είναι συνδεδεμένο με το δολάριο, μια πρακτική κοινή από την εποχή της Συμφωνίας του Bretton Woods το 1944.

Ένα γουάν συνδεδεμένο με το δολάριο βοηθά στη διατήρηση χαμηλού κόστους των κινεζικών εξαγωγών, ιδιαίτερα προς τις ΗΠΑ, τον μεγαλύτερο πελάτη της, κάτι που η κινεζική κυβέρνηση θεωρεί ότι ενισχύει τη διεθνή ανταγωνιστικότητα.

Δεύτερον, η σύνδεση με το δολάριο προσφέρει σταθερότητα στο γουάν, καθώς το δολάριο εξακολουθεί να θεωρείται το ασφαλέστερο νόμισμα στον κόσμο.

Για να πραγματοποιεί παγκόσμιο εμπόριο, η Κίνα διακρατά τα αποθέματά της σε αμερικανικά ομόλογα, χρυσό ή δολάρια.

Ωστόσο, το γεγονός ότι η Κίνα κατέχει αμερικανικά ομόλογα δεν σημαίνει ότι πρέπει να τα διακρατεί θεματοφυλακτικά στις ΗΠΑ.

Στον ίδιο πίνακα, το Βέλγιο εμφανίζει περίπου 481 δισεκατομμύρια δολάρια σε τοποθετήσεις και το Λουξεμβούργο περίπου 425 δισεκατομμύρια δολάρια.

Πρόκειται για τεράστια ποσά για τόσο μικρές χώρες που δεν δημιουργούν αποθέματα σε αυτή την κλίμακα.

Στην πραγματικότητα, το Λουξεμβούργο και το Βέλγιο λειτουργούν ως κόμβοι θεματοφυλακής για την Κίνα.

Την ίδια περίοδο που οι τοποθετήσεις της Κίνας μειώθηκαν κατά 600 δισεκατομμύρια δολάρια, του Βελγίου αυξήθηκαν κατά περίπου 500 δισεκατομμύρια.

Αυτό δεν είναι συνωμοσία.

Είναι λειτουργική υποδομή.

Ένας βασικός λόγος που η Κίνα χρησιμοποιεί το Βέλγιο είναι ότι εκεί εδρεύει η Euroclear Bank, κεντρικός κόμβος για διασυνοριακό διακανονισμό και κινητικότητα εξασφαλίσεων.

Το Clearstream έχει το διεθνές αποθετήριο του στο Λουξεμβούργο και εξυπηρετεί παγκόσμιους θεσμικούς πελάτες.

Όταν μια κεντρική τράπεζα ή κρατικός οργανισμός θέλει να διακρατήσει μεγάλο χαρτοφυλάκιο ομολόγων με ευελιξία στον διακανονισμό και στις εξασφαλίσεις, αυτοί οι κόμβοι βοηθούν στην αντιμετώπιση λειτουργικών προκλήσεων.

Με αυτή την κατανόηση, γίνεται σαφές ότι το αφήγημα «η Κίνα πουλά ομόλογα» είναι ελλιπές.

Προκύπτει όταν κάποιοι εστιάζουν σε ένα μόνο κονδύλι και αγνοούν το ευρύτερο πλαίσιο.

Γιατί η Κίνα μεταφέρει τη θεματοφυλακή

Πέρα από τη μείωση του γεωπολιτικού κινδύνου, υπάρχουν τέσσερις πρακτικοί λόγοι:

Αποτελεσματικότητα διακανονισμού και κλίμακα: Τα μεγάλα αποθεματικά χαρτοφυλάκια απαιτούν κλίμακα, λειτουργική εφεδρεία και βαθιά διασύνδεση συστημάτων διακανονισμού. Οι ευρωπαϊκοί κόμβοι το προσφέρουν.

Κινητικότητα εξασφαλίσεων και χρηματοδοτική ευελιξία: Τα αμερικανικά ομόλογα αποτελούν εξασφάλιση. Δεν είναι μόνο επένδυση, αλλά και εργαλείο χρηματοδότησης.

Διαχείριση κινδύνου μετά από σοκ κυρώσεων: Μετά το πάγωμα των ρωσικών αποθεμάτων το 2022, οι διαχειριστές αποθεμάτων επανεξέτασαν νομικές και λειτουργικές εκθέσεις.

Οπτική των δεδομένων και σύνθεση χαρτοφυλακίου: Η μεταφορά θεματοφυλακής σε τρίτη χώρα αλλάζει την εικόνα του πίνακα. Ένας κάτοχος μπορεί να μειώσει τα Treasuries αλλά να αυξήσει άλλα περιουσιακά στοιχεία σε δολάρια (χρυσό, ομόλογα οργανισμών, καταθέσεις) χωρίς να μειώσει τη συνολική έκθεση στο δολάριο.

Πώς πρέπει να βλέπουν οι επενδυτές τα αμερικανικά ομόλογα

Οι επενδυτές πρέπει να αντιμετωπίζουν τα αμερικανικά ομόλογα ως εργαλείο και όχι ως γεωπολιτικό δημοψήφισμα.

Τα αμερικανικά κρατικά ομόλογα:

1. Αποτελούν σημείο αναφοράς για την «risk-free» τιμολόγηση σε δολάρια.

2. Βρίσκονται στον πυρήνα των αγορών repo και των συστημάτων εξασφαλίσεων.

3. Λειτουργούν ως περιουσιακό στοιχείο διακανονισμού σε περιόδους έντασης.

4. Οι αποδόσεις τους καθορίζονται κυρίως από τις προσδοκίες για ανάπτυξη και πληθωρισμό.

Η πολιτική της Federal Reserve επηρεάζει το βραχυπρόθεσμο σκέλος της καμπύλης επιτοκίων, ενώ η ανάπτυξη και ο πληθωρισμός το μακροπρόθεσμο.

Αν χρειάζεστε:

- Ρευστότητα και έλεγχο απωλειών, προτιμήστε βραχυπρόθεσμα έως μεσοπρόθεσμα ομόλογα.

- Εισόδημα με ελεγχόμενη μεταβλητότητα, χρησιμοποιήστε στρατηγική «σκάλας» (ladder).

- Προσαρμογή σε πληθωριστική αβεβαιότητα, συνδυάστε ονομαστικά ομόλογα με TIPS.

Οι βασικοί κίνδυνοι είναι:

- Κίνδυνος διάρκειας

- Κίνδυνος πληθωρισμού

- Κίνδυνος νομισματικής πολιτικής

Το αφήγημα ότι «η Κίνα πουλά» δεν είναι κίνδυνος που αξίζει ιδιαίτερη ανησυχία

Εστιάστε στη σωστή ευθυγράμμιση διάρκειας και ευαισθησίας στον πληθωρισμό με τον χρονικό σας ορίζοντα και την ανοχή κινδύνου.

Αντιμετωπίστε τους τίτλους των ειδήσεων ως θόρυβο και τα αμερικανικά ομόλογα ως εργαλείο για ταμειακές ροές, ρευστότητα και διαχείριση κινδύνου.

Έτσι θα είστε σε πολύ καλύτερη θέση.

www.bankingnews.gr

Σχόλια αναγνωστών