Αυστηρή προειδοποίηση προς την Ελλάδα εξέδωσε ο ESM, επισημαίνοντας ότι η επιστροφή της χώρας στις αγορές ομολόγων, παρά τα χαμηλά επιτόκια και τα ευνοϊκά spreads, κρύβει απρόβλεπτους κινδύνους.

Η πλήρης ενσωμάτωση της ελληνικής αγοράς στα ευρωπαϊκά δεδομένα φέρνει νέες ευκαιρίες για φθηνή χρηματοδότηση, αλλά ταυτόχρονα εκθέτει τη χώρα σε απρόβλεπτες μεταβολές που προέρχονται από αποφάσεις και τάσεις σε άλλες οικονομίες της Ευρωζώνης.

«Παρά τη σημαντική μείωση των διασπορών, υπάρχει πάντα ο κίνδυνος νέας διεύρυνσης. Μια γενικευμένη επιδείνωση των θεμελίων της ευρωζώνης θα μπορούσε να οδηγήσει τους επενδυτές να διαφοροποιηθούν ξανά πιο έντονα μεταξύ κρατών με υψηλότερο και χαμηλότερο χρέος» επισημαίνεται στη σχετική ανάλυση, όπου αναφέρονται ενδεικτικά οι ανακοινώσεις για αμερικανικού δασμούς (τον Απρίλιο του 2025), που προκάλεσαν έντονη, αν και σύντομη, αύξηση των risk premia και του spread της Ελλάδας σε σχέση με τη Γερμανία. «Το επεισόδιο αυτό υπογραμμίζει τη σημασία της εγρήγορσης. Ακόμα και με το spread της Ελλάδας στο χαμηλότερο επίπεδο των τελευταίων 15 ετών, η διατήρηση συνετών δημοσιονομικών πολιτικών και η περαιτέρω μείωση του λόγου χρέους προς ΑΕΠ παραμένουν απαραίτητες, σε συνδυασμό με στενή παρακολούθηση των εξελισσόμενων κινδύνων» επισημαίνει ο ESM.

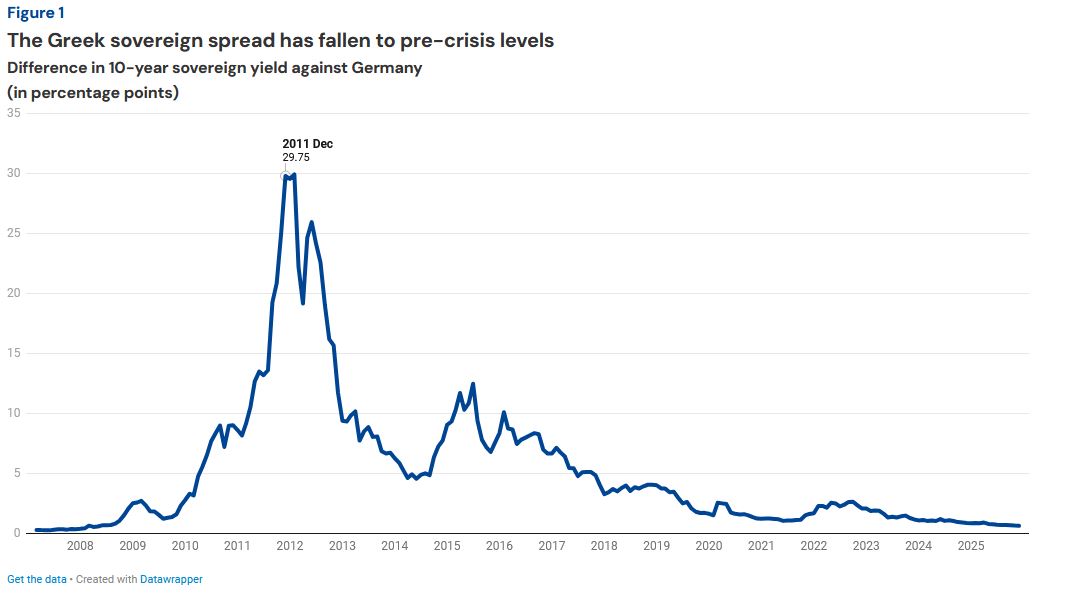

Η επιστροφή σε προ-κρίσης επίπεδα

Σύμφωνα με την ίδια ανάλυση, τον Μάιο του 2025, το ελληνικό spread (δηλαδή η διαφορά απόδοσης του 10ετούς ελληνικού ομολόγου σε σχέση με το αντίστοιχο γερμανικό) υποχώρησε κάτω από 80 μονάδες βάσης για πρώτη φορά από το 2007.

Το 2007, με την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης, προέκυψαν ανησυχίες για τη βιωσιμότητα των δημόσιων οικονομικών σε αρκετές χώρες της ευρωζώνης, συμπεριλαμβανομένης της Ελλάδας. Ως αποτέλεσμα, το spread των ελληνικών κρατικών ομολόγων άρχισε να διευρύνεται, αντικατοπτρίζοντας την αυξανόμενη ζήτηση των επενδυτών για υψηλότερο risk premium στην κατοχή ελληνικών ομολόγων. Ενώ το spread κυμαινόταν γύρω από τις 25 μονάδες βάσης στις αρχές του 2007, αυξήθηκε απότομα κατά τη διάρκεια του έτους, ξεπερνώντας τις 80 μονάδες βάσης τον Οκτώβριο, σηματοδοτώντας αλλαγή στη στάση κινδύνου των επενδυτών.

Καθώς οι ανησυχίες για τα δημόσια οικονομικά εντάθηκαν, τα spread των κρατικών ομολόγων συνέχισαν να αυξάνονται, και οι ευρωπαϊκές αγορές κρατικών ομολόγων κατακερματίστηκαν όλο και περισσότερο. Δηλαδή, οι αποδόσεις των κρατικών ομολόγων διαφοροποιούνταν μεταξύ χωρών που θεωρούνταν ασφαλείς και αυτών με υψηλότερο κίνδυνο αθέτησης. Αυτές οι εξελίξεις κορυφώθηκαν στην κρίση κρατικού χρέους της ευρωζώνης. Πριν από την κρίση, η αγορά ευρωπαϊκών κρατικών ομολόγων ήταν ιδιαίτερα ενσωματωμένη, καθώς όλα τα ομόλογα θεωρούνταν στενά υποκατάστατα και επομένως διαπραγματεύονταν σε παρόμοια επίπεδα απόδοσης και κινούνταν σχεδόν παράλληλα.

Κατά τη διάρκεια της κρίσης, τα spread των ελληνικών ομολόγων αυξήθηκαν σε επίπεδα που ουσιαστικά απομόνωσαν την Ελλάδα από βιώσιμη χρηματοδότηση μέσω της αγοράς. Τελικά, η Ελλάδα έλαβε οικονομική βοήθεια, μεταξύ άλλων από το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (EFSF) και τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM).

«Από την ολοκλήρωση του τρίτου προγράμματος διάσωσης το 2018, το ελληνικό spread έχει μειωθεί σημαντικά. Αυτή η μείωση αντανακλά την ισχυρή ανάκαμψη της ελληνικής οικονομίας, με ισχυρή ανάπτυξη του ΑΕΠ, διατηρούμενα δημοσιονομικά πλεονάσματα και σημαντική μείωση του λόγου χρέους προς ΑΕΠ από το 2021. Η συμπίεση του spread δείχνει ότι οι επενδυτές θεωρούν ξανά τα ελληνικά και τα άλλα υψηλής πιστοληπτικής ικανότητας ευρωπαϊκά ομόλογα ως στενά υποκατάστατα, υποδηλώνοντας ότι οι αγορές ομολόγων είναι ξανά περισσότερο ενσωματωμένες μετά από χρόνια κατακερματισμού» επισημαίνεται στην ανάλυση του ESM.

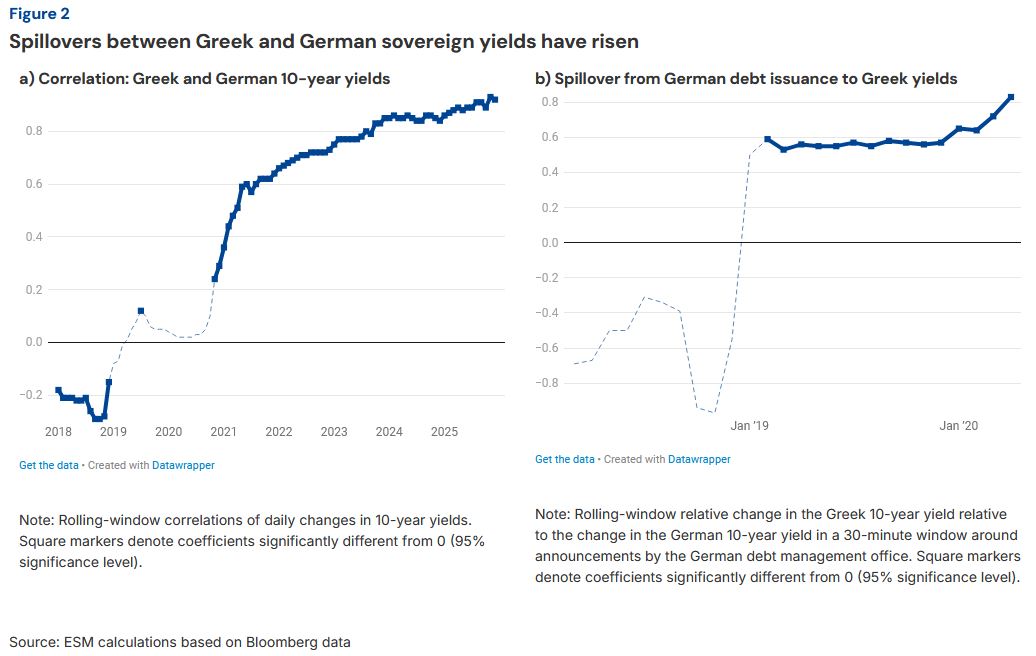

Αυξημένα spillover effects

Οι ενσωματωμένες αγορές κρατικών ομολόγων χαρακτηρίζονται όχι μόνο από στενά spread, αλλά και από ισχυρά spillovers μεταξύ χωρών. Η ενσωμάτωση της αγοράς υποδηλώνει ότι οι επενδυτές θεωρούν τα ομόλογα διαφορετικών κρατών ως στενά υποκατάστατα και είναι πρόθυμοι να ανακατανείμουν τα χαρτοφυλάκιά τους μεταξύ τους. Ως αποτέλεσμα, μια αύξηση της απόδοσης ενός ομολόγου προσελκύει ζήτηση από άλλα ομόλογα, αυξάνοντας τις αποδόσεις τους. Τέτοια spillover effects παρέχουν την πιο απτή απόδειξη της ενσωμάτωσης της αγοράς.

Ο ESM εντοπίζει τρία στοιχεία που δείχνουν ότι τα spillovers μεταξύ ελληνικών και γερμανικών κρατικών ομολόγων (που συχνά θεωρούνται benchmark ομόλογα της ευρωζώνης) έχουν αυξηθεί με την πάροδο του χρόνου:

- Οι αλλαγές στις ελληνικές αποδόσεις έχουν γίνει όλο και πιο συσχετισμένες με τις αλλαγές στις γερμανικές αποδόσεις. Ενώ το 2018 η συσχέτιση ήταν αρνητική, πλέον έχει γίνει θετική. Δηλαδή, μια αύξηση στη γερμανική απόδοση συνοδευόταν παλαιότερα από μείωση στην ελληνική. Τώρα, ό,τι κινεί τη γερμανική απόδοση κινεί και την ελληνική προς την ίδια κατεύθυνση.

- Οι ειδήσεις για την έκδοση γερμανικού κρατικού χρέους επηρεάζουν όλο και περισσότερο τις ελληνικές αποδόσεις. Τα spillovers εκτιμώνται ως κοινές κινήσεις απόδοσης γύρω από ανακοινώσεις για την προσφορά γερμανικού χρέους από το γερμανικό γραφείο διαχείρισης χρέους. Τέτοια spillovers δεν ήταν ανιχνεύσιμα πριν το 2020–2021, δείχνοντας τον κατακερματισμό των αγορών. Από τότε έχουν γίνει σημαντικά θετικά και στατιστικά σημαντικά, υποδηλώνοντας ότι όταν οι επενδυτές προσφέρονται γερμανικά ομόλογα σε υψηλότερες αποδόσεις, απαιτούν επίσης υψηλότερες αποδόσεις και στα ελληνικά ομόλογα.

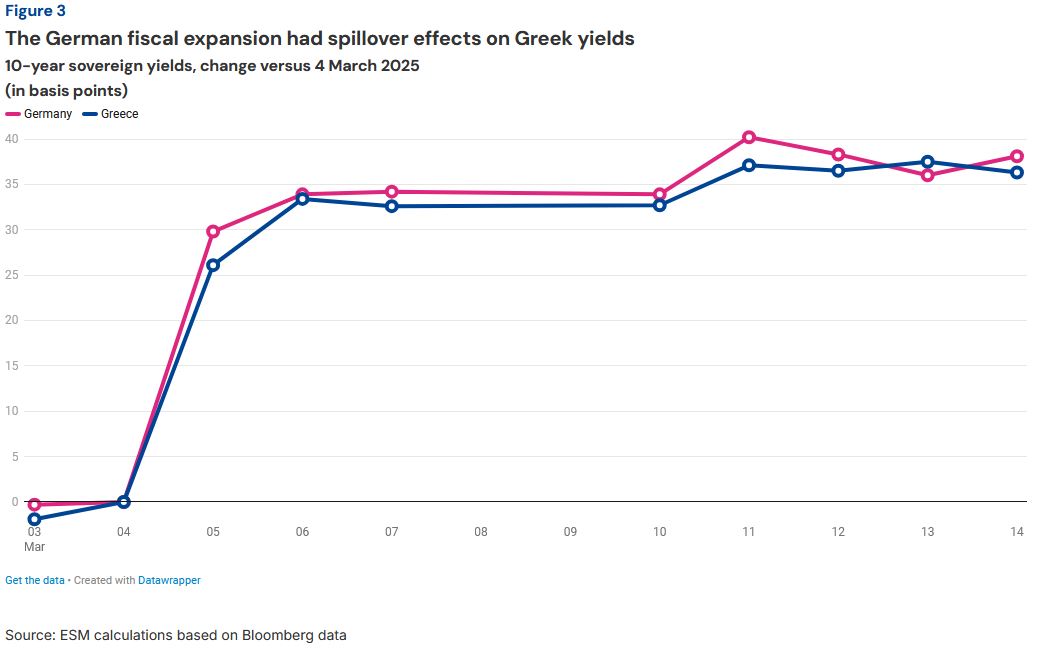

- Τα σημαντικά spillovers που έχει σήμερα η γερμανική έκδοση χρέους στις ελληνικές αποδόσεις φαίνονται και από την αντίδραση της αγοράς στην ανακοίνωση μεγάλης δημοσιονομικής επέκτασης στη Γερμανία στις 4–5 Μαρτίου 2025. Η ανακοίνωση οδήγησε σε αύξηση περίπου 35 μονάδων βάσης στη γερμανική 10ετή απόδοση, και η ελληνική απόδοση αυξήθηκε κατά πολύ παρόμοιο μέγεθος, υπογραμμίζοντας τη στενή σύνδεση των δύο αγορών.

Κίνδυνοι για το κόστος χρηματοδότησης της Ελλάδας στο τρέχον περιβάλλον

Τα οφέλη της επανενσωμάτωσης του ελληνικού κρατικού χρέους στην ευρύτερη ευρωπαϊκή αγορά ομολόγων είναι σαφή: η Ελλάδα μπορεί να δανείζεται και να αναχρηματοδοτεί το χρέος της σε ευνοϊκά επιτόκια. Ταυτόχρονα, όμως, η επανενσωμάτωση εκθέτει την Ελλάδα σε νέους κινδύνους. Η δυναμική του χρέους στις βασικές χώρες της ευρωζώνης επηρεάζει πλέον τις ελληνικές αποδόσεις όσο και οι ίδιες οι χώρες που εκδίδουν το χρέος.

www.bankingnews.gr

Σχόλια αναγνωστών