Το σενάριο για κεφαλαιακούς ελέγχους και για περιορισμούς στην πρόσβαση στην μεγαλύτερη αγορά του κόσμου - Μέτρα εκτός συμβατικής πολιτικής

Όλο το παγκόσμιο χρηματοπιστωτικό οικοδόμημα στηρίζεται σε ένα αξίωμα: το αξιόχρεο των ΗΠΑ είναι πλήρη ισχύ…

Αυτό είναι το ζωτικό ψεύδος που διατηρεί τις αγορές σε ανοδική πορεία και δεν έχουν οδηγηθεί σε ξαφνικό θάνατο…

Ο – καθόλου ύποπτος για οπαδός του Donald Trump – παγκόσμιου κύρους οικονομολόγος Kenneth Rogoff προειδοποιεί σε πρόσφατη αρθρογραφία του: «Δεν είναι αληθές ότι όλο το χρέος της κυβέρνησης των ΗΠΑ είναι ασφαλές — τουλάχιστον όχι σε πραγματικούς όρους».

Και φυσικά έχει δίκιο.

Συνεχίζει: «Οι μελέτες πολιτικής και τα επιστημονικά άρθρα άρχισαν κάποια στιγμή σχεδόν παντού να αναφέρονται στις υποχρεώσεις της κυβέρνησης των ΗΠΑ. ως “ασφαλές” χρέος».

Αυτή η γλώσσα είναι χρήσιμη για την εμπορική προώθηση του αμερικανικού χρέους εντός και εκτός Ηνωμένων Πολιτειών – και στην πραγματικότητα σημαίνει απλώς “ασφαλέστερο” σε σχέση με άλλα ανταγωνιστικά νομίσματα».

Και έτσι φτάνουμε σε αυτό που ο Rogoff θεωρεί «Αχίλλειο πτέρνα» των Ηνωμένων Πολιτειών και του δολαριακού συστήματος: «Οι Ηνωμένες Πολιτείες έχουν ελλείμματα τόσο μεγάλα και επαναλαμβανόμενα που πιθανότατα οδεύουν προς αρνητικές εξελίξεις σε σχεδόν κάθε πιθανό σενάριο».

Αυτό αντικατοπτρίζει έναν βαθύ μετασχηματισμό στη δημοσιονομική πολιτική, τον οποίο ο Donlad Trump έχει ενσωματώσει στην οικονομική του στρατηγική: «Η ιδέα ότι οι κυβερνήσεις μπορούν να δανείζονται αλόγιστα σε καιρό ειρήνης είναι σχετικά νέα». Αντίθετα, «παλαιότερα, η χώρα που διέθετε το κυρίαρχο νόμισμα χρησιμοποιούσε το προνομιακό καθεστώς δανεισμού που διέθετε κυρίως για τη χρηματοδότηση πολέμων», ενώ «σε περιόδους ειρήνης συνήθως εμφανίζει πλεονάσματα».

Τώρα όμως ο δανεισμός γίνεται συνεχώς, ιδίως για τη χρηματοδότηση της τρέχουσας τεράστιας και υπερτροφικής κατανάλωσης, πέρα από τους πολέμους και τις επενδύσεις. Πρόκειται για τεράστια μεταστροφή.

«Τον 21ο αιώνα», μας λέει ο Rogoff, «η δημοσιονομική σπατάλη των Ηνωμένων Πολιτειών απέκτησε πραγματική ορμή», ως αποτέλεσμα της πολιτικής και των δύο κομμάτων, Ρεπουμπλικάνων και Δημοκρατικών, με «μεγάλο μέρος της αύξησης να προέρχεται από την έκρηξη των πληρωμών κοινωνικής ασφάλισης για τους ηλικιωμένους».

Κάποιος πρέπει να αναρωτηθεί, όπως κάνει και ο Rogoff, ποιο είναι το όριο αυτής της πιστωτικής επέκτασης - o Trump ετοιμάζει απάντηση.

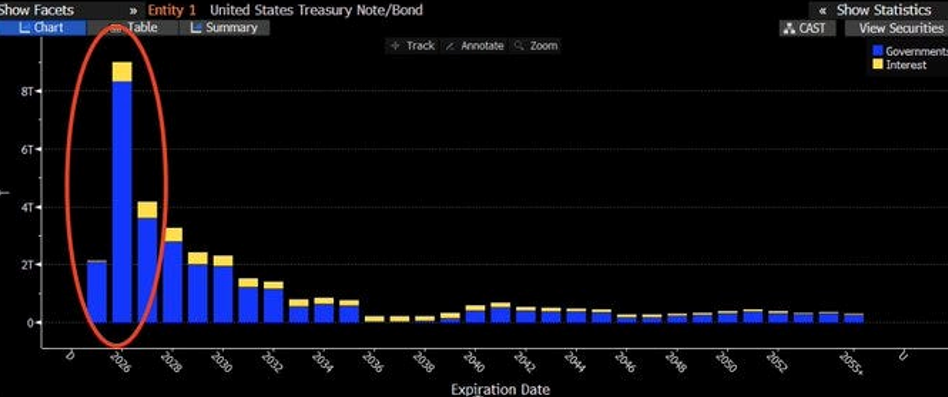

Yπάρχει ένα γράφημα που θα έπρεπε να τρομάζει κάθε επενδυτή, κάθε υπεύθυνο χάραξης πολιτικής και κάθε πολίτη στον κόσμο.

Αυτό αποκαλύπτει τη μεγαλύτερη μεμονωμένη απειλή για το παγκόσμιο χρηματοπιστωτικό σύστημα — μια απειλή τόσο τεράστια και τόσο άμεση, που κάνει την κρίση του 2008 να μοιάζει με μία μικρή αναταραχή.

Πρόκειται για το «τείχος των λήξεων» του χρέους του Υπουργείου Οικονομικών των ΗΠΑ και είναι μια δημοσιονομική ωρολογιακή βόμβα έτοιμη να εκραγεί το 2026 και εάν δεν αποπληρωθεί με μέρος από τα έσοδα από τους δασμούς – όπως διατείνεται ο Trump - … θα πρέπει να ειμαστε έτοιμοι για πρωτοφανείς αναταράξεις.

Πρόκειται για πάνω από 9 τρισεκατομμύρια δολάρια αμερικανικού κρατικού χρέους που λήγουν το 2026…. Όχι το 2030. Όχι το 2040. Αλλά το 2026!

Και κάθε δολάριο αυτού του χρέους, που εκδόθηκε σε έναν περιβάλλον σχεδόν μηδενικών επιτοκίων, πρέπει τώρα να αναχρηματοδοτηθεί σε έναν περιβάλλον επιτοκίων 3,5–4%.

Δεν πρόκειται για μια μακροπρόθεσμη δημοσιονομική πρόκληση.

Πρόκειται για μια ξαφνική, διαρθρωτική κρίση η οποία θα πλήξει το παγκόσμιο χρηματοπιστωτικό σύστημα με τη δύναμη μιας σιδερένιας μπάλας που χρησιμοποιείται για την κατεδάφιση κτηρίων.

Οι τέσσερις δυσάρεστες επιλογές

Όπως πάντα, μέχρι τη στιγμή που οι δανειστές δεν θα είναι πλέον διατεθειμένοι να αγοράζουν περισσότερο χρέος. Αν ή όταν αυτό συμβεί, υπάρχουν μόνο τέσσερις επιλογές — όλες δυσάρεστες, όπως εξηγεί καθαρά ο Rogoff:

1. Ρητή αθέτηση πληρωμών επί του χρέους,

2. Περικοπές στις καθαρές κρατικές δαπάνες (η λεγόμενη «λιτότητα»),

3. Εξαναγκασμός της κεντρικής τράπεζας να τυπώσει χρήμα για να αγοράσει το χρέος και έτσι να προκαλέσει πληθωρισμό, ή

4. Η « καταστολή του χρηματοπιστωτικού τομέα» με βαριάς μορφής ελέγχους στην κίνηση κεφαλαίων – όπως η υποχρέωση των τραπεζών να αγοράζουν κρατικό χρέος, η τεχνητή μείωση επιτοκίων κάτω από τον πληθωρισμό ώστε να απαλλοτριώνονται οι αποταμιεύσεις, η επιβολή ελέγχων κεφαλαίων και η απαγόρευση κατοχής χρυσού.

Για το χρέος των ΗΠΑ, οι δύο πρώτες επιλογές –ρητή αθέτηση και δραστικές περικοπές– φαίνονται απίθανες.

Αυτό αφήνει ως ορατά σενάρια την έκρηξη του πληθωρισμού και την παρέμβαση στο χρηματοπιστωτικό σύστημα, που είναι μορφές έμμεσης αθέτησης του χρέους.

Θα οδηγήσει, λοιπόν, το άνευ προηγουμένου χρέος την αμερικανική κυβέρνηση να επιλέξει κάποια από αυτές τις κακές εναλλακτικές, όπως έχει συμβεί στο παρελθόν; Φαίνεται πιθανό το σενάριο.

Αν το κάνει, θα συνεχίσει άραγε το δολάριο –το greenback– να κυριαρχεί επί όλων των άλλων νομισμάτων;

Η ανώμαλη... νομισματική αναδιάρθωση

Με την αύξηση του ομοσπονδιακού χρέους την υπονόμευση της ανεξαρτησίας της κεντρικής τράπεζας και την επιβολή εκτεταμένων δασμών σε βασικούς συμμάχους, ο Πρόεδρος των Ηνωμένων Πολιτειών Donald Trump πλήττει αυτό που θεωρείτο επίκεντρο της χρηματοπιστωτικής ισχύος της Αμερικής.

Εάν το δολάριο έχανε το καθεστώς του ως αποθεματικό νόμισμα, η επακόλουθη αναδιάρθρωση δεν θα ήταν ούτε σταδιακή ούτε ομαλή.

Από την αρχή της δεύτερης θητείας του Προέδρου Donald Trump, οι προειδοποιήσεις για το «τέλος του υπερβολικού προνομίου της Αμερικής» έχουν μετατραπεί σε μία σταθερή παγκόσμια ανησυχία.

Οι ανησυχίες είναι βάσιμες.

Η απώλεια του καθεστώτος του δολαρίου ως αποθεματικού νομίσματος θα είχε αντίκτυπο πολύ πέρα από τα σύνορα των ΗΠΑ, προκαλώντας ισχυρούς κραδασμούς στην παγκόσμια οικονομία.

Οι χρηματοπιστωτικές αγορές, πάντοτε σε επιφυλακή για πιθανούς κινδύνους και χρειάζεται μόνο μια κρίσιμη μάζα συμμετεχόντων που να πιστεύουν ότι η απειλή είναι πραγματική για να καταστεί όντως πραγματική.

Μόλις αρκετοί επενδυτές αρχίσουν να πωλούν ένα ευάλωτο περιουσιακό στοιχείο, οι υπόλοιποι ακολουθούν.

Οι τεράστιες φορολογικές περικοπές στο επίκεντρο του παραπλανητικά ονομαζόμενου «One Big Beautiful Bill Act», χωρίς παράλληλη συγκράτηση δαπανών, αναμένεται να προσθέσουν τρισεκατομμύρια δολάρια στο εθνικό χρέος, υπονομεύοντας τη μακροοικονομική σταθερότητα.

Αν και η ζήτηση για ομόλογα του αμερικανικού Δημοσίου παραμένει ισχυρή, το αυξανόμενο χρέος και ο κίνδυνος χρεοκοπίας – που επιτείνεται από τη χρήση του Trump του ορίου χρέους ως εργαλείου πολιτικής μόχλευσης στο Κογκρέσο – έχουν διαβρώσει την εμπιστοσύνη των επενδυτών.

Ταυτόχρονα, η ανεξαρτησία της Federal Reserve έχει δεχθεί πιέσεις, καθώς ο Trump ασκούσε δημόσια πίεση στους υπεύθυνους χάραξης πολιτικής να μειώσουν τα επιτόκια και δρομολογεί ακόμη και μέσω έρευνας για ποινικά αδικήματα την αντικατάσταση του προέδρου Jerome Powell και άλλων αξιωματούχων με πολιτικά έμπιστους αξιωματούχους.

Ταχεία πορεία προς την άβυσσο

Η Capital Economics σε έκθεσή της τον Ιούνιο του 2025 επισημαίνει την επιδείνωση της δημοσιονομικής θέσης των ΗΠΑ.

Το δημοσιονομικό νομοσχέδιο που κατέθεσε η κυβέρνηση Trump περιλαμβάνει φορολογικές μειώσεις που θα οδηγούσαν τις ΗΠΑ σε ομοσπονδιακό δημοσιονομικό έλλειμμα της τάξης του 6-7% του ΑΕΠ τα επόμενα χρόνια, ανάλογα με το πόσα έσοδα θα συγκεντρωθούν μέσω των δασμών του Donald Trump. (Βλ. Διάγραμμα 1.)

Αυτό θα έθετε τα δημόσια οικονομικά των ΗΠΑ σε μια μη βιώσιμη πορεία, σύμφωνα με την ανάλυση.

Διάγραμμα 1: Federal Budget Balance (% of GDP)

Πηγές: LSEG, Capital Economics

Παρότι οι ΗΠΑ δεν βρίσκονται αντιμέτωπες με μία κρίση χρέους όπως αυτή που έπληξε την Ευρωζώνη πριν από λίγο περισσότερο από μια δεκαετία, τα επίμονα μεγάλα ελλείμματα, το υψηλό και αυξανόμενο χρέος και το σχετικά χαμηλό ποσοστό εγχώριας αποταμίευσης θα καταστήσουν την αγορά κρατικών ομολόγων των ΗΠΑ ευάλωτη σε περιοδικούς επενδυτικούς πανικούς.

Το σκέλος του term premium στη 10ετή απόδοση των ομλόγων ΗΠΑ – μέτρο αυτής της ανησυχίας – παραμένει χαμηλό, αλλά βρίσκεται σε καθαρή ανοδική τάση. (Βλ. Διάγραμμα 2.)

Πρόκειται για την επιπλέον απόδοση που απαιτούν οι επενδυτές για να διακρατήσουν ένα ομόλογο μακράς διάρκειας, αντί για μια σειρά από βραχυχρόνια ομόλογα.

Διάγραμμα 2: Η πορεία του 10ετού

Sources: LSEG, Capital Economics

Το Section 899 – Και οι κεφαλαιακοί έλεγχοι

Δεν είναι όμως μόνο το μέγεθος των φορολογικών μειώσεων που ανησυχεί τους επενδυτές.

Κρυμμένο βαθιά μέσα στο νομοσχέδιο βρίσκεται το section 899.

Αυτό περιγράφει πώς η κυβέρνηση των ΗΠΑ θα μπορούσε να επιβάλει επιβαρύνσεις σε πρόσωπα, επιχειρήσεις και άλλες οντότητες από χώρες των οποίων το φορολογικό καθεστώς θεωρείται ότι κάνει διακρίσεις εις βάρος των συμφερόντων των ΗΠΑ.

Αυτή τη φορά φαίνεται ότι γίνεται αντιληπτό ότι τα δολάρια που επιστρέφουν στην Αμερική δεν είναι ευπρόσδεκτα…

Το μέτρο θα περιλάμβανε χώρες που επιβάλλουν digital services tax (ψηφιακές υπηρεσίες, επιβάρυνση στις πλατφόρμες των Big Tech), γεγονός που σημαίνει ότι θα μπορούσε να επηρεάσει πρόσωπα από Βρετανία, Γαλλία, Γερμανία, Καναδά, Αυστραλία και Ινδία.

Δεν πρόκειται για κάτι καινοφανές.

Το section 891 ή «Άρθρο 891 του Εσωτερικού Φορολογικού Κώδικα των ΗΠΑ (Internal Revenue Code)» υπάρχει από τη Μεγάλη Ύφεση – τότε που κορυφώθηκε η προστατευτική πολιτική στις ΗΠΑ – και επιτρέπει τη διπλάσια φορολόγηση πολιτών και εταιρειών από χώρες των οποίων οι δασμολογικές πολιτικές θεωρείται ότι κάνουν αρνητικές διακρίσεις έναντι των ΗΠΑ.

Η εισαγωγή του section 899 έχει ενισχύσει την ανησυχία της αγοράς, με σχολιαστές να το χαρακτηρίζουν «ωρολογιακή βόμβα» ή «revenge tax» (εκδικητικό φόρο).

Κάποιοι μάλιστα επικρίνουν την πρόταση ως μία ανησυχητική ένδειξη ότι οι ΗΠΑ μπαίνουν στα πρώτα στάδια επιβολής κεφαλαιακών ελέγχων (capital controls).

Αυτό όμως είναι θα ήταν υπερβολική αντίδραση.

Οι κεφαλαιακοί έλεγχοι σχεδιάζονται για να περιορίζουν τη ροή κεφαλαίων προς και από μια χώρα.

Αντιθέτως, το section 899 στοχεύει στις δασμολογικές και φορολογικές πολιτικές χωρών που θεωρούνται ότι δρουν ενάντια στα συμφέροντα των ΗΠΑ.

Δεν προορίζεται να μειώσει τις ροές κεφαλαίων προς ή από τις ΗΠΑ.

Εκτιμάται, επιπροσθέτως, ότι οι επιπτώσεις του section 899 στην αγορά θα είναι τελικά περισσότερο περιορισμένες απ’ όσο πολλοί φοβούνται.

Πώς θα λειτουργούσαν τα capital controls; - Η χρέωση για συμμετοχή στη μεγαλύτερη παγκόσμια αγορά

Παρόλα αυτά, δεν είναι πλέον αδύνατο να φανταστεί κάποιος το σενάριο ότι οι ΗΠΑ θα εξετάσουν την επιβολή κάποιου είδους περιορισμού στις ροές κεφαλαίων, ώστε να περιορίσουν τα μεγάλα ελλείμματα στο εμπόριο και το ισοζύγιο τρεχουσών συναλλαγών.

Πράγματι, στις αρχές του 2025 το American Compass, ένα think tank κοντά στον Αντιπρόεδρο JD Vance, υποστήριξε την εισαγωγή capital controls υπό μορφή μίας «χρέωσης για την πρόσβαση στην αγορά» (market access charge). Αν και εκτιμήθηκε ότι αυτό θα μπορούσε να αποφέρει έως και 2 τρισ. δολ. στα ομοσπονδιακά έσοδα μέσα στη δεκαετία, το επιχείρημα υπέρ των κεφαλαιακών ελέγχων παρουσιάστηκε κυρίως ως τρόπος περιορισμού του εμπορικού ελλείμματος.

Ο Stephen Miran έχει επίσης προτείνει στο παρελθόν ένα «τίμημα χρήσης» («user fee») στους κατόχους των US Treasuries.

Το βασικό σημείο εδώ είναι ότι το ισοζύγιο πληρωμών πρέπει, εκ των πραγμάτων, να ισορροπεί.

Αν μειωθούν οι εισροές κεφαλαίων στις ΗΠΑ, τότε πρέπει να μειωθεί κατά αντίστοιχο ποσό και το έλλειμμα τρεχουσών συναλλαγών.

Με απλά λόγια, εάν οι ξένοι γίνουν λιγότερο πρόθυμοι να χρηματοδοτήσουν το έλλειμμα των ΗΠΑ, το ίδιο το έλλειμμα πρέπει να μικρύνει.

Κατά συνέπεια, εάν η κυβέρνηση Trump είναι πραγματικά αποφασισμένη να περιορίσει τα εμπορικό έλλειμμα και το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, ο περιορισμός στην εισροής ξένου κεφαλαίου θα ήταν ένας τρόπος για να το πετύχει.

Ωστόσο, η προσαρμογή αυτή δεν θα ήταν χωρίς κόστος.

Η ίδια η απειλή αυτών των κεφαλαιακών ελέγχων θα μπορούσε να προκαλέσει χάος στις χρηματοπιστωτικές αγορές.

Ένας λόγος επιτυχίας των αγορών των ΗΠΑ είναι η σχετικά απρόσκοπτη πρόσβαση σε αυτές. Ακόμη και η υποψία για επιβολή capital controls θα μπορούσε να ωθήσει τους επενδυτές σε μαζική φυγή. Γενικότερα, οι οικονομικές επιπτώσεις των capital controls θα εξαρτιόνταν από τα κανάλια μέσω των οποίων θα λειτουργούσαν.

Κάθε μείωση της ξένης ζήτησης για αμερικανικά assets θα αύξανε – με όλα τα υπόλοιπα μεγέθη ίσα- το κόστος δανεισμού των ΗΠΑ.

Αυτό με τη σειρά του θα περιόριζε τη ζήτηση στο εσωτερικό, οδηγώντας σε μείωση των εισαγωγών και συρρίκνωση του ελλείμματος τρεχουσών συναλλαγών.

Αλλά η μείωση της εγχώριας ζήτησης θα απειλούσε επίσης να αυξήσει την ανεργία.

Η Federal Reserve θα μπορούσε, βέβαια, να αντισταθμίσει την αύξηση στο κόστος δανεισμού μειώνοντας τα επιτόκια.

Σε αυτή την περίπτωση, το βασικό κανάλι λειτουργίας των capital controls θα ήταν μέσω ενός ασθενέστερου δολαρίου.

Αυτή είναι δοκιμασμένη μέθοδος προσαρμογής ισοζυγίου πληρωμών: ένα πιο αδύναμο δολάριο μειώνει τις εισαγωγές και ενισχύει την ανταγωνιστικότητα των εξαγωγών.

Επειδή οι νομισματικές μεταβολές επηρεάζουν και τις εισαγωγές και τις εξαγωγές, θεωρούνται γενικά από τους οικονομολόγους ο βέλτιστος τρόπος για τη μείωση ελλειμμάτων (σε αντίθεση με τους δασμούς που επηρεάζουν μόνο τις εισαγωγές). Η επιβολή capital controls θα ήταν μία μέθοδος επιβολής ενός μιας ασθενέστερης ισοτιμίας για το δολάριο.

Ωστόσο, η προσαρμογή μέσω ενός ασθενέστερου δολαρίου απαιτεί από τις επιχειρήσεις των ΗΠΑ να μπορούν να παράγουν τα αγαθά που σήμερα εισάγονται.

Αυτό σε πολλές περιπτώσεις χρειάζεται χρόνο.

Ακόμη πιο θεμελιωδώς, η οικονομία των ΗΠΑ λειτουργεί ήδη σε καθεστώς πλήρους απασχόλησης.

Ακόμη κι αν αυξανόταν η ζήτηση για εξαγωγές ή η εγχώρια υποκατάσταση εισαγωγών, υπάρχει περιορισμένη ικανότητα αύξησης της παραγωγής.

Η «καρδιά» του προβλήματος – Πώς οι ΗΠΑ έγιναν ο καταναλωτής ύστατης ανάγκης

Και αυτό μας φέρνει στην καρδιά του προβλήματος: την υπερκατανάλωση των ΗΠΑ. Το κατοπτρικό πρόβλημα είναι η υποκατανάλωση στις πλεονασματικές χώρες, με σημαντικότερη την Κίνα, αν και Γερμανία, Ιαπωνία και Ταϊβάν ανήκουν επίσης σε αυτή την κατηγορία.

Ο πλέον αποτελεσματικός τρόπος διόρθωσης αυτών των ανισορροπιών θα ήταν η δημοσιονομική συρρίκνωση στις ΗΠΑ παράλληλα με την ενίσχυση της ζήτησης στην Κίνα και σε άλλες πλεονασματικές χώρες.

Αυτό θα ήταν η βέλτιστη πρακτική προκειμένου να διατηρηθεί η πλήρης απασχόληση παγκοσμίως, ενώ ταυτόχρονα θα μειώνονταν τα εμπορικά πλεονάσματα.

Ωστόσο, υπάρχουν ελάχιστες πιθανότητες να συμβεί κάτι τέτοιο σύντομα.

Παρά τις συζητήσεις για τα μέτρα δημοσιονομικής τόνωσης της οικονομίας στην Κίνα, η δημοσιονομική επέκταση αποτυγχάνει να δώσει σημαντική ώθηση στην εγχώρια κατανάλωση.

Ομοίως, οι μεταρρυθμίσεις της Γερμανία θα αυξήσουν το δημοσιονομικό της έλλειμμα (και θα μειώσουν το πλεόνασμα τρεχουσών συναλλαγών) μόνο κατά περίπου 1% του ΑΕΠ – τη στιγμή που το πλεόνασμα τρεχουσών συναλλαγών της αγγίζει σήμερα πάνω από 5% του ΑΕΠ.

Στο μεταξύ, το δημοσιονομικό νομοσχέδιο One Big Beautiful Bill Act δείχνει ότι οι ΗΠΑ θα συνεχίσουν να «τρέχουν» μεγάλα δημοσιονομικά ελλείμματα.

Για όσο αυτό συνεχίζεται, το πιθανότερο είναι οι παγκόσμιες ανισορροπίες να παραμείνουν επίμονα μεγάλες.

Και για όσο οι ΗΠΑ συνεχίζουν να έχουν τεράστια ελλείμματα σε ένα ολοένα και πιο ασταθές γεωπολιτικό περιβάλλον, ιδέες που κάποτε βρίσκονταν στο περιθώριο – όπως τα οι έλεγχοι κεφαλαίων – θα συνεχίσουν να εισέρχονται ολοένα και εγγύτερα στο επίκεντρο της πολιτικής συζήτησης.

Η επίφαση της κανονικότητας στην οποία ζούμε θα φανεί μόλις αρχίζουν να λαμβάνονται αυτά τα ανορθόδοξα μέτρα…

Οι κρίσεις και μάλιστα αυτού του μεγέθους δεν αντιμετωπίζονται με συμβατικές λύσεις – και ο Donald Trump με το επιτελείο του το γνωρίζουν.

www.bankingnews.gr

Αυτό είναι το ζωτικό ψεύδος που διατηρεί τις αγορές σε ανοδική πορεία και δεν έχουν οδηγηθεί σε ξαφνικό θάνατο…

Ο – καθόλου ύποπτος για οπαδός του Donald Trump – παγκόσμιου κύρους οικονομολόγος Kenneth Rogoff προειδοποιεί σε πρόσφατη αρθρογραφία του: «Δεν είναι αληθές ότι όλο το χρέος της κυβέρνησης των ΗΠΑ είναι ασφαλές — τουλάχιστον όχι σε πραγματικούς όρους».

Και φυσικά έχει δίκιο.

Συνεχίζει: «Οι μελέτες πολιτικής και τα επιστημονικά άρθρα άρχισαν κάποια στιγμή σχεδόν παντού να αναφέρονται στις υποχρεώσεις της κυβέρνησης των ΗΠΑ. ως “ασφαλές” χρέος».

Αυτή η γλώσσα είναι χρήσιμη για την εμπορική προώθηση του αμερικανικού χρέους εντός και εκτός Ηνωμένων Πολιτειών – και στην πραγματικότητα σημαίνει απλώς “ασφαλέστερο” σε σχέση με άλλα ανταγωνιστικά νομίσματα».

Και έτσι φτάνουμε σε αυτό που ο Rogoff θεωρεί «Αχίλλειο πτέρνα» των Ηνωμένων Πολιτειών και του δολαριακού συστήματος: «Οι Ηνωμένες Πολιτείες έχουν ελλείμματα τόσο μεγάλα και επαναλαμβανόμενα που πιθανότατα οδεύουν προς αρνητικές εξελίξεις σε σχεδόν κάθε πιθανό σενάριο».

Αυτό αντικατοπτρίζει έναν βαθύ μετασχηματισμό στη δημοσιονομική πολιτική, τον οποίο ο Donlad Trump έχει ενσωματώσει στην οικονομική του στρατηγική: «Η ιδέα ότι οι κυβερνήσεις μπορούν να δανείζονται αλόγιστα σε καιρό ειρήνης είναι σχετικά νέα». Αντίθετα, «παλαιότερα, η χώρα που διέθετε το κυρίαρχο νόμισμα χρησιμοποιούσε το προνομιακό καθεστώς δανεισμού που διέθετε κυρίως για τη χρηματοδότηση πολέμων», ενώ «σε περιόδους ειρήνης συνήθως εμφανίζει πλεονάσματα».

Τώρα όμως ο δανεισμός γίνεται συνεχώς, ιδίως για τη χρηματοδότηση της τρέχουσας τεράστιας και υπερτροφικής κατανάλωσης, πέρα από τους πολέμους και τις επενδύσεις. Πρόκειται για τεράστια μεταστροφή.

«Τον 21ο αιώνα», μας λέει ο Rogoff, «η δημοσιονομική σπατάλη των Ηνωμένων Πολιτειών απέκτησε πραγματική ορμή», ως αποτέλεσμα της πολιτικής και των δύο κομμάτων, Ρεπουμπλικάνων και Δημοκρατικών, με «μεγάλο μέρος της αύξησης να προέρχεται από την έκρηξη των πληρωμών κοινωνικής ασφάλισης για τους ηλικιωμένους».

Κάποιος πρέπει να αναρωτηθεί, όπως κάνει και ο Rogoff, ποιο είναι το όριο αυτής της πιστωτικής επέκτασης - o Trump ετοιμάζει απάντηση.

Yπάρχει ένα γράφημα που θα έπρεπε να τρομάζει κάθε επενδυτή, κάθε υπεύθυνο χάραξης πολιτικής και κάθε πολίτη στον κόσμο.

Αυτό αποκαλύπτει τη μεγαλύτερη μεμονωμένη απειλή για το παγκόσμιο χρηματοπιστωτικό σύστημα — μια απειλή τόσο τεράστια και τόσο άμεση, που κάνει την κρίση του 2008 να μοιάζει με μία μικρή αναταραχή.

Πρόκειται για το «τείχος των λήξεων» του χρέους του Υπουργείου Οικονομικών των ΗΠΑ και είναι μια δημοσιονομική ωρολογιακή βόμβα έτοιμη να εκραγεί το 2026 και εάν δεν αποπληρωθεί με μέρος από τα έσοδα από τους δασμούς – όπως διατείνεται ο Trump - … θα πρέπει να ειμαστε έτοιμοι για πρωτοφανείς αναταράξεις.

Πρόκειται για πάνω από 9 τρισεκατομμύρια δολάρια αμερικανικού κρατικού χρέους που λήγουν το 2026…. Όχι το 2030. Όχι το 2040. Αλλά το 2026!

Και κάθε δολάριο αυτού του χρέους, που εκδόθηκε σε έναν περιβάλλον σχεδόν μηδενικών επιτοκίων, πρέπει τώρα να αναχρηματοδοτηθεί σε έναν περιβάλλον επιτοκίων 3,5–4%.

Δεν πρόκειται για μια μακροπρόθεσμη δημοσιονομική πρόκληση.

Πρόκειται για μια ξαφνική, διαρθρωτική κρίση η οποία θα πλήξει το παγκόσμιο χρηματοπιστωτικό σύστημα με τη δύναμη μιας σιδερένιας μπάλας που χρησιμοποιείται για την κατεδάφιση κτηρίων.

Οι τέσσερις δυσάρεστες επιλογές

Όπως πάντα, μέχρι τη στιγμή που οι δανειστές δεν θα είναι πλέον διατεθειμένοι να αγοράζουν περισσότερο χρέος. Αν ή όταν αυτό συμβεί, υπάρχουν μόνο τέσσερις επιλογές — όλες δυσάρεστες, όπως εξηγεί καθαρά ο Rogoff:

1. Ρητή αθέτηση πληρωμών επί του χρέους,

2. Περικοπές στις καθαρές κρατικές δαπάνες (η λεγόμενη «λιτότητα»),

3. Εξαναγκασμός της κεντρικής τράπεζας να τυπώσει χρήμα για να αγοράσει το χρέος και έτσι να προκαλέσει πληθωρισμό, ή

4. Η « καταστολή του χρηματοπιστωτικού τομέα» με βαριάς μορφής ελέγχους στην κίνηση κεφαλαίων – όπως η υποχρέωση των τραπεζών να αγοράζουν κρατικό χρέος, η τεχνητή μείωση επιτοκίων κάτω από τον πληθωρισμό ώστε να απαλλοτριώνονται οι αποταμιεύσεις, η επιβολή ελέγχων κεφαλαίων και η απαγόρευση κατοχής χρυσού.

Για το χρέος των ΗΠΑ, οι δύο πρώτες επιλογές –ρητή αθέτηση και δραστικές περικοπές– φαίνονται απίθανες.

Αυτό αφήνει ως ορατά σενάρια την έκρηξη του πληθωρισμού και την παρέμβαση στο χρηματοπιστωτικό σύστημα, που είναι μορφές έμμεσης αθέτησης του χρέους.

Θα οδηγήσει, λοιπόν, το άνευ προηγουμένου χρέος την αμερικανική κυβέρνηση να επιλέξει κάποια από αυτές τις κακές εναλλακτικές, όπως έχει συμβεί στο παρελθόν; Φαίνεται πιθανό το σενάριο.

Αν το κάνει, θα συνεχίσει άραγε το δολάριο –το greenback– να κυριαρχεί επί όλων των άλλων νομισμάτων;

Η ανώμαλη... νομισματική αναδιάρθωση

Με την αύξηση του ομοσπονδιακού χρέους την υπονόμευση της ανεξαρτησίας της κεντρικής τράπεζας και την επιβολή εκτεταμένων δασμών σε βασικούς συμμάχους, ο Πρόεδρος των Ηνωμένων Πολιτειών Donald Trump πλήττει αυτό που θεωρείτο επίκεντρο της χρηματοπιστωτικής ισχύος της Αμερικής.

Εάν το δολάριο έχανε το καθεστώς του ως αποθεματικό νόμισμα, η επακόλουθη αναδιάρθρωση δεν θα ήταν ούτε σταδιακή ούτε ομαλή.

Από την αρχή της δεύτερης θητείας του Προέδρου Donald Trump, οι προειδοποιήσεις για το «τέλος του υπερβολικού προνομίου της Αμερικής» έχουν μετατραπεί σε μία σταθερή παγκόσμια ανησυχία.

Οι ανησυχίες είναι βάσιμες.

Η απώλεια του καθεστώτος του δολαρίου ως αποθεματικού νομίσματος θα είχε αντίκτυπο πολύ πέρα από τα σύνορα των ΗΠΑ, προκαλώντας ισχυρούς κραδασμούς στην παγκόσμια οικονομία.

Οι χρηματοπιστωτικές αγορές, πάντοτε σε επιφυλακή για πιθανούς κινδύνους και χρειάζεται μόνο μια κρίσιμη μάζα συμμετεχόντων που να πιστεύουν ότι η απειλή είναι πραγματική για να καταστεί όντως πραγματική.

Μόλις αρκετοί επενδυτές αρχίσουν να πωλούν ένα ευάλωτο περιουσιακό στοιχείο, οι υπόλοιποι ακολουθούν.

Οι τεράστιες φορολογικές περικοπές στο επίκεντρο του παραπλανητικά ονομαζόμενου «One Big Beautiful Bill Act», χωρίς παράλληλη συγκράτηση δαπανών, αναμένεται να προσθέσουν τρισεκατομμύρια δολάρια στο εθνικό χρέος, υπονομεύοντας τη μακροοικονομική σταθερότητα.

Αν και η ζήτηση για ομόλογα του αμερικανικού Δημοσίου παραμένει ισχυρή, το αυξανόμενο χρέος και ο κίνδυνος χρεοκοπίας – που επιτείνεται από τη χρήση του Trump του ορίου χρέους ως εργαλείου πολιτικής μόχλευσης στο Κογκρέσο – έχουν διαβρώσει την εμπιστοσύνη των επενδυτών.

Ταυτόχρονα, η ανεξαρτησία της Federal Reserve έχει δεχθεί πιέσεις, καθώς ο Trump ασκούσε δημόσια πίεση στους υπεύθυνους χάραξης πολιτικής να μειώσουν τα επιτόκια και δρομολογεί ακόμη και μέσω έρευνας για ποινικά αδικήματα την αντικατάσταση του προέδρου Jerome Powell και άλλων αξιωματούχων με πολιτικά έμπιστους αξιωματούχους.

Ταχεία πορεία προς την άβυσσο

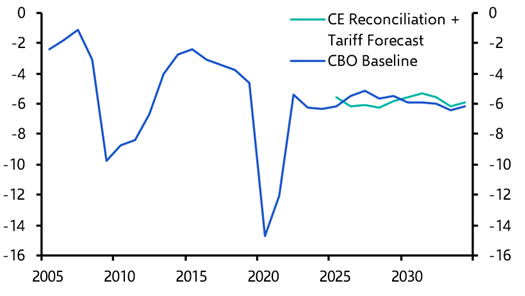

Η Capital Economics σε έκθεσή της τον Ιούνιο του 2025 επισημαίνει την επιδείνωση της δημοσιονομικής θέσης των ΗΠΑ.

Το δημοσιονομικό νομοσχέδιο που κατέθεσε η κυβέρνηση Trump περιλαμβάνει φορολογικές μειώσεις που θα οδηγούσαν τις ΗΠΑ σε ομοσπονδιακό δημοσιονομικό έλλειμμα της τάξης του 6-7% του ΑΕΠ τα επόμενα χρόνια, ανάλογα με το πόσα έσοδα θα συγκεντρωθούν μέσω των δασμών του Donald Trump. (Βλ. Διάγραμμα 1.)

Αυτό θα έθετε τα δημόσια οικονομικά των ΗΠΑ σε μια μη βιώσιμη πορεία, σύμφωνα με την ανάλυση.

Διάγραμμα 1: Federal Budget Balance (% of GDP)

Πηγές: LSEG, Capital Economics

Παρότι οι ΗΠΑ δεν βρίσκονται αντιμέτωπες με μία κρίση χρέους όπως αυτή που έπληξε την Ευρωζώνη πριν από λίγο περισσότερο από μια δεκαετία, τα επίμονα μεγάλα ελλείμματα, το υψηλό και αυξανόμενο χρέος και το σχετικά χαμηλό ποσοστό εγχώριας αποταμίευσης θα καταστήσουν την αγορά κρατικών ομολόγων των ΗΠΑ ευάλωτη σε περιοδικούς επενδυτικούς πανικούς.

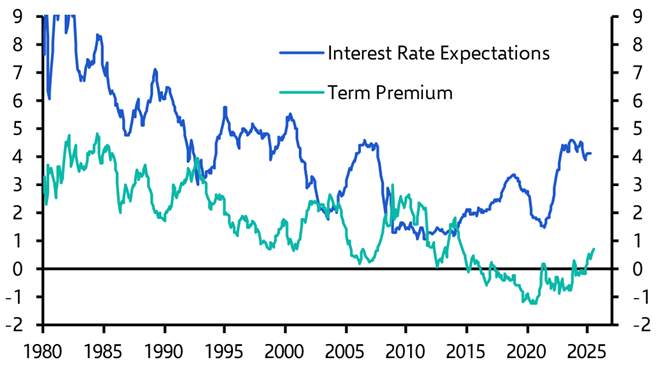

Το σκέλος του term premium στη 10ετή απόδοση των ομλόγων ΗΠΑ – μέτρο αυτής της ανησυχίας – παραμένει χαμηλό, αλλά βρίσκεται σε καθαρή ανοδική τάση. (Βλ. Διάγραμμα 2.)

Πρόκειται για την επιπλέον απόδοση που απαιτούν οι επενδυτές για να διακρατήσουν ένα ομόλογο μακράς διάρκειας, αντί για μια σειρά από βραχυχρόνια ομόλογα.

Διάγραμμα 2: Η πορεία του 10ετού

Sources: LSEG, Capital Economics

Το Section 899 – Και οι κεφαλαιακοί έλεγχοι

Δεν είναι όμως μόνο το μέγεθος των φορολογικών μειώσεων που ανησυχεί τους επενδυτές.

Κρυμμένο βαθιά μέσα στο νομοσχέδιο βρίσκεται το section 899.

Αυτό περιγράφει πώς η κυβέρνηση των ΗΠΑ θα μπορούσε να επιβάλει επιβαρύνσεις σε πρόσωπα, επιχειρήσεις και άλλες οντότητες από χώρες των οποίων το φορολογικό καθεστώς θεωρείται ότι κάνει διακρίσεις εις βάρος των συμφερόντων των ΗΠΑ.

Αυτή τη φορά φαίνεται ότι γίνεται αντιληπτό ότι τα δολάρια που επιστρέφουν στην Αμερική δεν είναι ευπρόσδεκτα…

Το μέτρο θα περιλάμβανε χώρες που επιβάλλουν digital services tax (ψηφιακές υπηρεσίες, επιβάρυνση στις πλατφόρμες των Big Tech), γεγονός που σημαίνει ότι θα μπορούσε να επηρεάσει πρόσωπα από Βρετανία, Γαλλία, Γερμανία, Καναδά, Αυστραλία και Ινδία.

Δεν πρόκειται για κάτι καινοφανές.

Το section 891 ή «Άρθρο 891 του Εσωτερικού Φορολογικού Κώδικα των ΗΠΑ (Internal Revenue Code)» υπάρχει από τη Μεγάλη Ύφεση – τότε που κορυφώθηκε η προστατευτική πολιτική στις ΗΠΑ – και επιτρέπει τη διπλάσια φορολόγηση πολιτών και εταιρειών από χώρες των οποίων οι δασμολογικές πολιτικές θεωρείται ότι κάνουν αρνητικές διακρίσεις έναντι των ΗΠΑ.

Η εισαγωγή του section 899 έχει ενισχύσει την ανησυχία της αγοράς, με σχολιαστές να το χαρακτηρίζουν «ωρολογιακή βόμβα» ή «revenge tax» (εκδικητικό φόρο).

Κάποιοι μάλιστα επικρίνουν την πρόταση ως μία ανησυχητική ένδειξη ότι οι ΗΠΑ μπαίνουν στα πρώτα στάδια επιβολής κεφαλαιακών ελέγχων (capital controls).

Αυτό όμως είναι θα ήταν υπερβολική αντίδραση.

Οι κεφαλαιακοί έλεγχοι σχεδιάζονται για να περιορίζουν τη ροή κεφαλαίων προς και από μια χώρα.

Αντιθέτως, το section 899 στοχεύει στις δασμολογικές και φορολογικές πολιτικές χωρών που θεωρούνται ότι δρουν ενάντια στα συμφέροντα των ΗΠΑ.

Δεν προορίζεται να μειώσει τις ροές κεφαλαίων προς ή από τις ΗΠΑ.

Εκτιμάται, επιπροσθέτως, ότι οι επιπτώσεις του section 899 στην αγορά θα είναι τελικά περισσότερο περιορισμένες απ’ όσο πολλοί φοβούνται.

Πώς θα λειτουργούσαν τα capital controls; - Η χρέωση για συμμετοχή στη μεγαλύτερη παγκόσμια αγορά

Παρόλα αυτά, δεν είναι πλέον αδύνατο να φανταστεί κάποιος το σενάριο ότι οι ΗΠΑ θα εξετάσουν την επιβολή κάποιου είδους περιορισμού στις ροές κεφαλαίων, ώστε να περιορίσουν τα μεγάλα ελλείμματα στο εμπόριο και το ισοζύγιο τρεχουσών συναλλαγών.

Πράγματι, στις αρχές του 2025 το American Compass, ένα think tank κοντά στον Αντιπρόεδρο JD Vance, υποστήριξε την εισαγωγή capital controls υπό μορφή μίας «χρέωσης για την πρόσβαση στην αγορά» (market access charge). Αν και εκτιμήθηκε ότι αυτό θα μπορούσε να αποφέρει έως και 2 τρισ. δολ. στα ομοσπονδιακά έσοδα μέσα στη δεκαετία, το επιχείρημα υπέρ των κεφαλαιακών ελέγχων παρουσιάστηκε κυρίως ως τρόπος περιορισμού του εμπορικού ελλείμματος.

Ο Stephen Miran έχει επίσης προτείνει στο παρελθόν ένα «τίμημα χρήσης» («user fee») στους κατόχους των US Treasuries.

Το βασικό σημείο εδώ είναι ότι το ισοζύγιο πληρωμών πρέπει, εκ των πραγμάτων, να ισορροπεί.

Αν μειωθούν οι εισροές κεφαλαίων στις ΗΠΑ, τότε πρέπει να μειωθεί κατά αντίστοιχο ποσό και το έλλειμμα τρεχουσών συναλλαγών.

Με απλά λόγια, εάν οι ξένοι γίνουν λιγότερο πρόθυμοι να χρηματοδοτήσουν το έλλειμμα των ΗΠΑ, το ίδιο το έλλειμμα πρέπει να μικρύνει.

Κατά συνέπεια, εάν η κυβέρνηση Trump είναι πραγματικά αποφασισμένη να περιορίσει τα εμπορικό έλλειμμα και το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, ο περιορισμός στην εισροής ξένου κεφαλαίου θα ήταν ένας τρόπος για να το πετύχει.

Ωστόσο, η προσαρμογή αυτή δεν θα ήταν χωρίς κόστος.

Η ίδια η απειλή αυτών των κεφαλαιακών ελέγχων θα μπορούσε να προκαλέσει χάος στις χρηματοπιστωτικές αγορές.

Ένας λόγος επιτυχίας των αγορών των ΗΠΑ είναι η σχετικά απρόσκοπτη πρόσβαση σε αυτές. Ακόμη και η υποψία για επιβολή capital controls θα μπορούσε να ωθήσει τους επενδυτές σε μαζική φυγή. Γενικότερα, οι οικονομικές επιπτώσεις των capital controls θα εξαρτιόνταν από τα κανάλια μέσω των οποίων θα λειτουργούσαν.

Κάθε μείωση της ξένης ζήτησης για αμερικανικά assets θα αύξανε – με όλα τα υπόλοιπα μεγέθη ίσα- το κόστος δανεισμού των ΗΠΑ.

Αυτό με τη σειρά του θα περιόριζε τη ζήτηση στο εσωτερικό, οδηγώντας σε μείωση των εισαγωγών και συρρίκνωση του ελλείμματος τρεχουσών συναλλαγών.

Αλλά η μείωση της εγχώριας ζήτησης θα απειλούσε επίσης να αυξήσει την ανεργία.

Η Federal Reserve θα μπορούσε, βέβαια, να αντισταθμίσει την αύξηση στο κόστος δανεισμού μειώνοντας τα επιτόκια.

Σε αυτή την περίπτωση, το βασικό κανάλι λειτουργίας των capital controls θα ήταν μέσω ενός ασθενέστερου δολαρίου.

Αυτή είναι δοκιμασμένη μέθοδος προσαρμογής ισοζυγίου πληρωμών: ένα πιο αδύναμο δολάριο μειώνει τις εισαγωγές και ενισχύει την ανταγωνιστικότητα των εξαγωγών.

Επειδή οι νομισματικές μεταβολές επηρεάζουν και τις εισαγωγές και τις εξαγωγές, θεωρούνται γενικά από τους οικονομολόγους ο βέλτιστος τρόπος για τη μείωση ελλειμμάτων (σε αντίθεση με τους δασμούς που επηρεάζουν μόνο τις εισαγωγές). Η επιβολή capital controls θα ήταν μία μέθοδος επιβολής ενός μιας ασθενέστερης ισοτιμίας για το δολάριο.

Ωστόσο, η προσαρμογή μέσω ενός ασθενέστερου δολαρίου απαιτεί από τις επιχειρήσεις των ΗΠΑ να μπορούν να παράγουν τα αγαθά που σήμερα εισάγονται.

Αυτό σε πολλές περιπτώσεις χρειάζεται χρόνο.

Ακόμη πιο θεμελιωδώς, η οικονομία των ΗΠΑ λειτουργεί ήδη σε καθεστώς πλήρους απασχόλησης.

Ακόμη κι αν αυξανόταν η ζήτηση για εξαγωγές ή η εγχώρια υποκατάσταση εισαγωγών, υπάρχει περιορισμένη ικανότητα αύξησης της παραγωγής.

Η «καρδιά» του προβλήματος – Πώς οι ΗΠΑ έγιναν ο καταναλωτής ύστατης ανάγκης

Και αυτό μας φέρνει στην καρδιά του προβλήματος: την υπερκατανάλωση των ΗΠΑ. Το κατοπτρικό πρόβλημα είναι η υποκατανάλωση στις πλεονασματικές χώρες, με σημαντικότερη την Κίνα, αν και Γερμανία, Ιαπωνία και Ταϊβάν ανήκουν επίσης σε αυτή την κατηγορία.

Ο πλέον αποτελεσματικός τρόπος διόρθωσης αυτών των ανισορροπιών θα ήταν η δημοσιονομική συρρίκνωση στις ΗΠΑ παράλληλα με την ενίσχυση της ζήτησης στην Κίνα και σε άλλες πλεονασματικές χώρες.

Αυτό θα ήταν η βέλτιστη πρακτική προκειμένου να διατηρηθεί η πλήρης απασχόληση παγκοσμίως, ενώ ταυτόχρονα θα μειώνονταν τα εμπορικά πλεονάσματα.

Ωστόσο, υπάρχουν ελάχιστες πιθανότητες να συμβεί κάτι τέτοιο σύντομα.

Παρά τις συζητήσεις για τα μέτρα δημοσιονομικής τόνωσης της οικονομίας στην Κίνα, η δημοσιονομική επέκταση αποτυγχάνει να δώσει σημαντική ώθηση στην εγχώρια κατανάλωση.

Ομοίως, οι μεταρρυθμίσεις της Γερμανία θα αυξήσουν το δημοσιονομικό της έλλειμμα (και θα μειώσουν το πλεόνασμα τρεχουσών συναλλαγών) μόνο κατά περίπου 1% του ΑΕΠ – τη στιγμή που το πλεόνασμα τρεχουσών συναλλαγών της αγγίζει σήμερα πάνω από 5% του ΑΕΠ.

Στο μεταξύ, το δημοσιονομικό νομοσχέδιο One Big Beautiful Bill Act δείχνει ότι οι ΗΠΑ θα συνεχίσουν να «τρέχουν» μεγάλα δημοσιονομικά ελλείμματα.

Για όσο αυτό συνεχίζεται, το πιθανότερο είναι οι παγκόσμιες ανισορροπίες να παραμείνουν επίμονα μεγάλες.

Και για όσο οι ΗΠΑ συνεχίζουν να έχουν τεράστια ελλείμματα σε ένα ολοένα και πιο ασταθές γεωπολιτικό περιβάλλον, ιδέες που κάποτε βρίσκονταν στο περιθώριο – όπως τα οι έλεγχοι κεφαλαίων – θα συνεχίσουν να εισέρχονται ολοένα και εγγύτερα στο επίκεντρο της πολιτικής συζήτησης.

Η επίφαση της κανονικότητας στην οποία ζούμε θα φανεί μόλις αρχίζουν να λαμβάνονται αυτά τα ανορθόδοξα μέτρα…

Οι κρίσεις και μάλιστα αυτού του μεγέθους δεν αντιμετωπίζονται με συμβατικές λύσεις – και ο Donald Trump με το επιτελείο του το γνωρίζουν.

www.bankingnews.gr

Σχόλια αναγνωστών