Η ανάλυση της οικονομίας από την ομάδα Trump αποδίδει στον ρόλο του δολαρίου ως αποθεματικού νομίσματος την ευθύνη για τα μεγάλα εμπορικά ελλείμματα, την υπερχρέωση και τα δίδυμα ελλείμματα και τη βιομηχανική παρακμή των ΗΠΑ

Ο Λευκός Οίκος, υπό την ηγεσία του Donald Trump, ξεκάθαρα απομακρύνεται από τη μακρά μεταπολεμική αντίληψη ότι το καθεστώς του δολαρίου ως αποθεματικού νομίσματος εξυπηρετεί τα συμφέροντα των Ηνωμένων Πολιτειών ενώ απαξιώνει ταυτόχρονα τον ρόλο του ως δημόσιου αγαθού στο πλαίσιο μιας διεθνούς νομισματικής τάξης.

Αναγγέλλει την εποχή νομισματικών ζωνών και διεθνούς πολυμερούς τάξης…

Ο ίδιος φαίνεται να υποστηρίζει τις ιδέες αυτές ήδη από τη δεκαετία του 1980 όταν πλήρωνε διαφημιστικές καταχωρίσεις στον Τύπο κατά των εισαγωγών στις ΗΠΑ από την πλέον πανίσχυρη τότε εξαγωγική χώρα, την Ιαπωνία.

Η εν λόγω μεταστροφή αντικατοπτρίζει μία συγκεκριμένη οικονομική ανάλυση, η οποία αποδίδει στον ρόλο του δολαρίου ως αποθεματικού νομίσματος την ευθύνη για τα μεγάλα εμπορικά ελλείμματα, την υπερχρέωση και τα δίδυμα δημοσιονομικά ελλείμματα και τη βιομηχανική παρακμή των ΗΠΑ.

Κατά συνέπεια, η κυβέρνηση των ΗΠΑ ακολουθεί μία ανορθόδοξη οικονομική νομισματική και οικονομική πολιτική προκειμένου να αναιρέσει αυτές τις ζημίες.

Αποδέσμευση από το δολάριο

Καθώς αυξάνεται η αβεβαιότητα σχετικά με τη δέσμευση των Ηνωμένων Πολιτειών στον ρόλο του δολαρίου ως αποθεματικού νομίσματος, η ελκυστικότητα του νομίσματος είναι φυσιολογικό ότι θα βαίνει μειούμενη επιτείνοντας τη συνολική αβεβαιότητα στην παγκόσμια οικονομία.

Ο μετασχηματισμός του νομισματικού συστήματος δεν θα έρθει από τη μια ημέρα στην άλλη, αλλά σταδιακά —και ενδεχομένως στην επόμενη δεκαετία το μερίδιο του δολαρίου στα παγκόσμια συναλλαγματικά αποθέματα να πέσει αρκετά κάτω από το 50%.

Αυτό το μερίδιο θα συνεχίσει μειούμενο, δίχως να αναιρείται ο διεθνής ρόλος του δολαρίου, αλλά θέτοντας τέλος στην κυριαρχία του ως μοναδικού νομισματικού πόλου.

Η παγκόσμια χρηματοοικονομική ισχύς και επιρροή των Ηνωμένων Πολιτειών θα τρωθεί αναλόγως.

Ωστόσο, είναι επίσης αλήθεια ότι η κυριαρχία του δολαρίου δεν θα διαρκέσει διά παντός.

Κάποτε η ώρα δικαίωσης για τους καταστροφολόγους έρχεται η οποίοι έχουν προβλέψει πολλές φορές το τέλος της κυριαρχίας του αμερικανικού νομίσματος.

Νομισματικά συστήματα και διεθνής φιλελεύθερη τάξη

Ο Charles Kindleberger υπήρξε οικονομολόγος με οξυδερκή κατανόηση του θεμελιώδους ρόλου που διαδραματίζει η πολιτική στην παγκόσμια οικονομία και συμμεριζόταν την θέση ότι τα νομισματικά καθεστώτα και οι διεθνείς τάξεις διαμορφώνονται από κοινού.

Η κυριαρχία του δολαρίου και η ηγεμονία των Ηνωμένων Πολιτειών στο πλαίσιο της διεθνούς φιλελεύθερης τάξης οικοδομήθηκαν παράλληλα, μέσα από μια σειρά αμοιβαία ενισχυτικών πολιτικών επιλογών.

Το ερώτημα της εποχής μας είναι εάν η πρώτη μπορεί να επιβιώσει για πολύ ακόμη χωρίς τη δεύτερη.

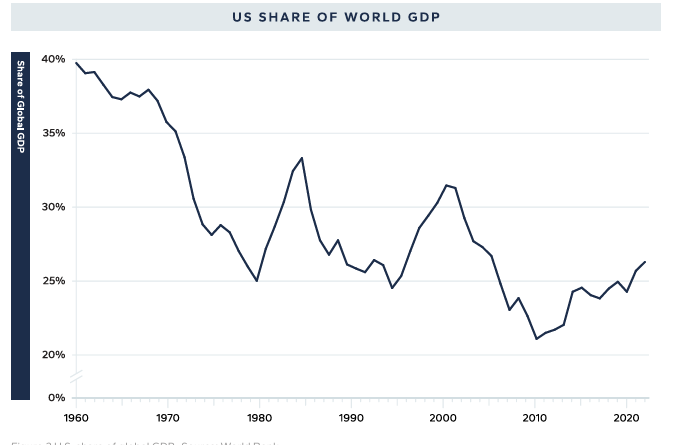

Ως αποτέλεσμα της πολιτικής του ισχυρού δολαρίου, τα αμερικανικά αγαθά καθίστανται μη ανταγωνιστικά σε παγκόσμιο επίπεδο, γεγονός που περιορίζει τις εξαγωγές, ενώ τα ξένα προϊόντα γίνονται φθηνά στην εσωτερική αγορά, ενισχύοντας τις εισαγωγές και την υπερβάλλουσα κατανάλωση η οποία καθοδηγεί την πορεία της αύξησης του συνολικού οικονομικού προϊόντος (και όχι η παραγωγή).

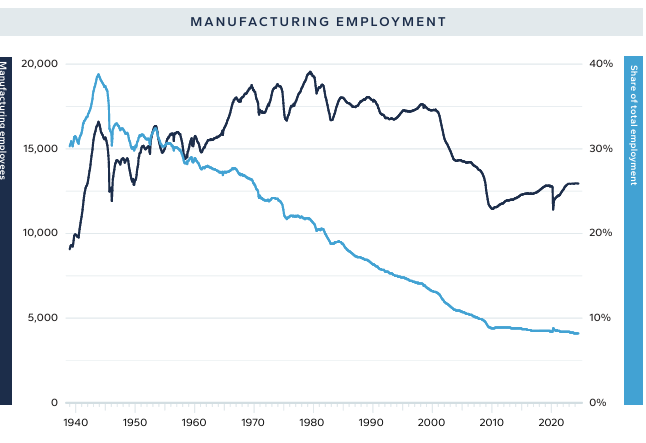

Το καθαρό αποτέλεσμα είναι ένα μεγάλο και διαρκές έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, το οποίο βλάπτει τους Αμερικανούς παραγωγούς και συρρικνώνει τη βιομηχανική βάση των ΗΠΑ .

Την ίδια ώρα, η οικονομική πραγματικότητα που ωφελεί την ελίτ του χρηματοπιστωτικού συστήματος και τις μεγάλες τεχνολογικές εταιρείες κυρίως απεντάσσει μεγάλο μέρος της κοινωνίας από τις παραγωγικές διαδικασίες διαμορφώνοντας έναν αυτόματο μηχανισμό αυτοαναπαραγόμενης διαρκούς διεύρυνσης των ανισοτήτων.

Η λεηλατημένη βιομηχανική βάση

Η συνειδητοποίηση εκ μέρους του Donald Trump της de facto περιθωριοποίησης εκατομμυρίων πολιτών και της ρευστοποίησης της μεσαίας τάξης και η ανάδειξη του γεγονότος στην πολιτική του ρητορική διαμορφώσαν της εκλογική βάση του κινήματος των MAGA (Make America Great Again) το οποίο διεκδικώντας την «επιστροφή της χώρας στα χέρια των Αμερικανών πολιτών» τον οδήγησε και για δεύτερη φορά μετά το 2016 στο Λευκό Οίκο.

Χαρακτηριστικά, σε μία ακρόαση του 2023 στο Κογκρέσο με τον πρόεδρο της Federal Reserve, Jerome Powell, ο τότε γερουσιαστής και νυν αντιπρόεδρος JD Vance υποστήριξε ότι το καθεστώς του αποθεματικού νομίσματος ισοδυναμεί με «έναν τεράστιο φόρο προς τους Αμερικανούς παραγωγούς» και το συνέδεσε με την «λεηλατημένη βιομηχανική βάση» της χώρας.

Το καινοτόμο σχέδιο του Stephen Miran

Ο Stephen Miran, ο οποίος υπηρέτησε ως επικεφαλής οικονομικός σύμβουλος του προέδρου προτού ενταχθεί στο Federal Reserve Board of Governors (Συμβούλιο των Διοικητών) δημοσίευσε το 2024 μια μελέτη και περιγράφει λεπτομερώς τα βήματα πολιτικής τα οποία θα ήταν δυνατόν να λάβει η κυβέρνηση Trump προκειμένου να μεταφέρει μέρος του βάρους του αποθεματικού νομίσματος στις υπόλοιπες χώρες.

Σύμφωνα με τον Miran, ο στόχος είναι σαφής: Να επανέλθει σε ισορροπία το εμπορικό ισοζύγιο των Ηνωμένων Πολιτειών με τον υπόλοιπο κόσμο μέσω της υποτίμησης του δολαρίου καθώς και να μειωθούν τα μακροπρόθεσμα κόστη εξυπηρέτησης του αμερικανικού χρέους.

Περιγράφει αναλυτικά μία σειρά πολιτικών επιλογών που μπορεί να ακολουθήσει η κυβέρνηση προς αυτή την κατεύθυνση, μεταξύ των οποίων:

• Επιβολή ανταποδοτικών δασμών για να οδηγήσει τους εμπορικούς εταίρους στο τραπέζι των διαπραγματεύσεων, όπου θα μπορούσε να επιτευχθεί μία συντονισμένη, πολυμερής υποτίμηση του δολαρίου·

• Η διακοπή των δεσμεύσεων ασφάλειας προς συμμάχους και της πρόσβασής τους στις γραμμές ανταλλαγής δολαρίων (dollar swap lines) της Federal Reserve, εκτός εάν συμφωνήσουν σε ανταλλαγή των δεκαετών ομολόγων του αμερικανικού δημοσίου με εκατονταετή·

• Η επιβολή «τέλους χρήσης» ή φορολογικής επιβάρυνσης στους ξένους επίσημους κατόχους (public sector) αμερικανικών κρατικών ομολόγων, ώστε να μειωθεί η ροή κεφαλαίων προς τις αμερικανικές χρηματοπιστωτικές αγορές·

• Η άσκηση επιρροής στην πολιτική της Federal Reserve ώστε να συμβάλει στην αποδυνάμωση του δολαρίου.

Έχουμε δει να υλοποιείται το πρώτο μέρος του σχεδίου με επιτυχία…

Ανεξαρτήτως, εάν ο Λευκός Οίκος εφαρμόσει όλες τις προτάσεις του Stephen Miran – πέραν των ανταποδοτικών δασμών η οποία ήδη εφαρμόζεται - η ίδια η συζήτηση καθώς την ανοίγει διάπλατα το πλαίσιο των πρωτοβουλιών της κυβέρνησης Trump 2.0 παράγει αβεβαιότητα σχετικά με το μέλλον του παγκόσμιου ρόλου του δολαρίου.

Στην πράξη αποτελεί αναίρεση της αρχής της λειτουργίας του αποθεματικού νομίσματος ως δημόσιου αγαθού.

Η ανάκτηση της οικονομικής κυριαρχίας και το δολάριο

Σε ομιλία του τον Απρίλιο του 2025 ο Miran επιτέθηκε στο αξιακό περιεχόμενο της διεθνούς οικονομικής τάξης.

Σε αυτή του την ανάλυση καταγράφει τους άξονες της νέας πολιτικής του οικονομικού προστατευτισμού: Η διεθνής ηγεσία των ΗΠΑ από τούδε και το εξής θα αφορά μόνο το εθνικό συμφέρον και το τίμημα αυτής πρέπει να το πληρώσουν οι σύμμαχοι τους.

Το παγκόσμιο νόμισμα και η προστασία του εθνικού συμφέροντος είναι καθίστανται αλληλένδετες υποθέσεις.

Το 1944, ο Βρετανός οικονομολόγος Keynes πρότεινε ένα υπερεθνικό νόμισμα με το όνομα Bancor, αλλά οι Ηνωμένες Πολιτείες το απέρριψαν και τελικά το δολάριο απέκτησε το καθεστώς του παγκόσμιου νομίσματος.

Όπως επισημαίνει ο Miran: «Οι οικονομολόγοι δεν σκέφτονται ποτέ την άμυνα».

Η ανατίμηση του δολαρίου λόγω συγκέντρωσης ξένων κεφαλαίων αποδυνάμωσε την ανταγωνιστικότητα των αμερικανικών εξαγωγών και, κατ’ επέκταση, τη βιομηχανική βάση των ΗΠΑ.

Κλάδοι όπως ο χάλυβας, η αυτοκινητοβιομηχανία και η ναυπηγική βρέθηκαν σε μη αναστρέψιμη παρακμή, θέτοντας υπό αμφισβήτηση την ασφάλεια των ΗΠΑ και συνεπώς ολόκληρης της Δύσης.

Το κλειδί για την κατανόηση όλων αυτών βρίσκεται στο δίλημμα Triffin, το οποίο ο Miran επικαλείται σταθερά: Ένα παγκόσμιο νόμισμα χρησιμοποιείται ευρέως στο εξωτερικό, και η αυξημένη ζήτηση οδηγεί σε υψηλή συναλλαγματική ισοτιμία. Όταν το εγχώριο νόμισμα ανατιμάται, η εξαγωγική ανταγωνιστικότητα μειώνεται και το εμπορικό ισοζύγιο τείνει να γίνεται ελλειμματικό.

Έτσι, οι χώρες με το ηγεμονικό νόμισμα παγιδεύονται σε έναν φαύλο κύκλο: όσο αυξάνεται η παγκόσμια ευημερία, τόσο αυξάνεται η ζήτηση για το παγκόσμιο νόμισμα και τόσο περισσότερο αυτό ανατιμάται.

Με άλλα λόγια, είναι θεωρητικά και πρακτικά αδύνατο για τη χώρα του αποθετικού νομίσματος να εξισορροπήσει τη σταθερότητα της διεθνούς οικονομικής τάξης με τη σταθερή ανάπτυξη της δικής της οικονομίας.

Το δίλημμα που διατύπωσε ο Βέλγος οικονομολόγος Robert Triffin τη δεκαετία του 1960 ισχύει και για τις Ηνωμένες Πολιτείες σήμερα.

Δεν πρόκειται για πρόβλημα που μπορεί να λυθεί με πολιτικές προσαρμογές ή θεσμική αναδόμηση· αποτελεί ένα δομικό παράδοξο της διεθνούς νομισματικής τάξης.

Για να διατηρήσουν την κεντρική θέση του δολαρίου ως νόμισμα διακανονισμού των διεθνών συναλλαγών, επένδυσης και αποθεματικό, οι ΗΠΑ πρέπει να συνεχίσουν να τροφοδοτούν τον κόσμο με μεγάλες ποσότητες δολαρίων.

Από τη συμφωνία της Plaza στο σήμερα

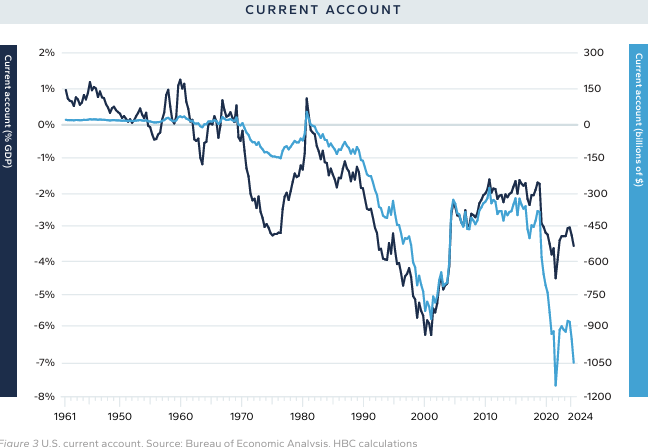

Στην πράξη, αυτό επιτυγχάνεται μέσω χρόνιου ελλείμματος τρεχουσών συναλλαγών και δημοσιονομικού ελλείμματος — του λεγόμενου «διπλού ελλείμματος».

Πριν από 40 χρόνια, οι ΗΠΑ, αντιμετωπίζοντας αυτό το πρόβλημα, υπέγραψαν τη Συμφωνία Plaza.

Σήμερα, ο τροχός της ιστορίας φαίνεται να κυλά ξανά στο ίδιο αυλάκι.

Η διαφορά είναι η κλίμακα. Το 1985, το εμπορικό έλλειμμα των ΗΠΑ ήταν 120 δισ. δολάρια· το 2024 έφτασε τα 1,2 τρισ. δολάρια. Το δημοσιονομικό έλλειμμα αυξήθηκε από 210 δισ. σε 1,8 τρισ. δολάρια.

Η παγκοσμιοποίηση έχει καταστήσει το διπλό έλλειμμα ολοένα και πιο ανησυχητικό.

Ποια δημόσια αγαθά προφέρουν οι ΗΠΑ στη δημόσια τάξη

O Miran επιχειρηματολογεί για τους λόγους που οι Ηνωμένες Πολιτείες πρέπει να σταματήσουν από τούδε και στο εξής να παρέχουν σε ολόκληρο τον κόσμο ό,τι αποκαλείται «παγκόσμια δημόσια αγαθά» τα οποία αποτέλεσαν τα θεμέλια διαμόρφωσης της φιλελεύθερης διεθνούς τάξης μεταπολεμικά.

Αυτά τα αγαθά συνδέονται τόσο με την παροχή ασφάλειας και τη γεωπολιτική τάξη, έναν μονοπολικό κόσμο όπως έχει περιγραφεί, όσο και με το καθεστώς του διεθνούς εμπορίου και τη νομισματική βάση του διεθνούς χρηματοπιστωτικού συστήματος, το δολάριο.

Από την ανάλυσή του προκύπτει ότι διεξάγεται ένας οικονομικός πόλεμος εναντίον των ΗΠΑ – και δη από τους εμπορικούς και γεωπολιτικούς της εταίρους – και οι τελευταίες πρέπει να λάβουν προστατευτικά μέτρα για να διασφαλίσουν την οικονομική κυριαρχία τους αλλά και την διεθνή ισχύ τους.

Περιγράφει ποια είναι αυτά τα δημόσια αγαθά που οι ΗΠΑ προσφέρουν:

Πρώτον, οι Ηνωμένες Πολιτείες παρέχουν μια ομπρέλα ασφάλειας που έχει διασφαλίσει τη μεγαλύτερη περίοδο ειρήνης που έχει γνωρίσει ποτέ η ανθρωπότητα.

Δεύτερον, οι ΗΠΑ παρέχουν το δολάριο και τα συνδεδεμένα με αυτό κρατικά ομόλογα (Treasuries), αποθεματικά περιουσιακά στοιχεία που καθιστούν δυνατή τη λειτουργία του παγκόσμιου εμπορικού και χρηματοπιστωτικού συστήματος, το οποίο έχει στηρίξει τη μεγαλύτερη περίοδο ευημερίας που έχει γνωρίσει ποτέ η ανθρωπότητα.

Στο επίκεντρο της ανάλυσής του τοποθετείται ευθέως η θέση ότι το τίμημα πλέον αυτό δεν είναι ανεκτό όσον αφορά τις ΗΠΑ.

Στον τομέα της άμυνας/ασφάλειας, επικαλείται τόσο το ανθρώπινο κόστος του ρόλου των ΗΠΑ ως παγκόσμιου χωροφύλακα «που κάνει τον κόσμο ασφαλέστερο» σύμφωνα με τη γνώστη ρήση πλήθους Αμερικανών πολιτικών, αλλά και το οικονομικό βάρος για τον Αμερικανό φορολογούμενο: «οι Αμερικανοί πληρώνουν για την ειρήνη και την ευημερία όχι αποκλειστικά για τον εαυτό τους, αλλά και για μη Αμερικανούς», σημειώνει χαρακτηριστικά.

Όσον αφορά το δολάριο, επισημαίνει ότι η λειτουργία του ως αποθεματικού «έχει προκαλέσει επίμονες στρεβλώσεις στις ισοτιμίες των νομισμάτων και έχει συμβάλει — μαζί με τους αυθαίρετους εμπορικούς φραγμούς εκ μέρους άλλων χωρών — σε μη βιώσιμα εμπορικά εγχώρια ελλείμματα».

Τέλος η ανοχή στους λαθρεπιβάτες της διεθνούς τάξης

Τα δίδυμα ελλείμματα έχουν αποδεκατίσει τον βιομηχανικό τομέα καθώς και πολλές οικογένειες εργαζομένων και τις κοινότητές τους, προκειμένου να διευκολυνθεί το εμπόριο μεταξύ μη Αμερικανών».

Εξηγεί τις όψεις της ηγεμονίας του δολαρίου, οι οποίες λειτουργήσαν προς το συμφέρον τρίτων κρατών, επισημαίνοντας ότι όταν ιδιωτικοί φορείς σε δύο διαφορετικές ξένες χώρες εμπορεύονται μεταξύ τους, αυτό συνήθως γίνεται σε δολάρια λόγω του ιδιαίτερου καθεστώτος της Αμερικής ως παρόχου του αποθεματικού νομίσματος.

Αυτή δομή του διεθνούς εμπορίου επάγεται τη ροή κεφαλαίων προς αμερικανικά assets, συχνά στα Treasuries.

Καθώς το τρέχον καθεστώς δεν εξυπηρετεί τα εθνικά συμφέροντα των ΗΠΑ, επισημαίνει ότι η κυβέρνηση Trump δεν θα ανεχθεί πλέον άλλες χώρες να είναι λαθρεπιβάτες («free-riders) στην αμερικανική διεθνή τάξη, επωφελούμενες από την αμερικανική συνεισφορά σε αυτήν.

Το δόγμα ασφάλειας και οι διεθνές ροές του εμπορίου

Εξηγεί, ακολούθως πώς συνδέεται η ασφάλεια με το διεθνές εμπόριο: Χρησιμοποιεί ως παράδειγμα το διμερές εμπόριο μεταξύ Κίνας και Βραζιλίας: Καθώς καμία χώρα δεν διαθέτει ένα νόμισμα που να είναι αξιόπιστο, σε επαρκή ρευστότητα και άμεσα μετατρέψιμο, το εμπόριο μεταξύ τους δεν θα είχε τη σημερινή συναλλακτική ελευθερία, εάν τα κράτη δεν εμπορεύονταν σε δολάρια τα οποία υποστηρίζονται από τα Treasuries – γεγονός που θα συμβάλλει στην ευημερία τους.

Σύμφωνα με τον Miran, η διεθνής τάξη που κατέστη δυνατή μεταπολεμικά δεν βασίζεται σε ένα σύστημα εσωτερικών θεσμών και διεθνών κανόνων (rules based order) αλλά απλώς στην «αμερικανική στρατιωτική ισχύ που διασφαλίζει τη χρηματοοικονομική μας σταθερότητα και την αξιοπιστία του δανεισμού» των ΗΠΑ.

Αναδεικνύει ακολούθως το κόστος της χρηματοοικονομικής κυριαρχίας των ΗΠΑ: Παρά το γεγονός ότι η ζήτηση για δολάρια έχει κρατήσει μακροπρόθεσμα τα επιτόκια δανεισμού χαμηλά, έχει διαμορφώσει μια στρέβλωση στις αγορές συναλλάγματος – πρόκειται για το ακριβό δολάριο.

Το γεγονός αυτό επιβάλλει διαχρονικά υπερβολικά βάρη στις επιχειρήσεις και στους εργαζομένους, καθιστώντας τα αγαθά των ΗΠΑ και την εργασία μη ανταγωνιστικά διεθνώς, και οδηγώντας σε μείωση του βιομηχανικού εργατικού δυναμικού κατά πάνω από ένα τρίτο από το ιστορικό του υψηλό, καθώς και σε μείωση του αμερικανικού μεριδίου στην παγκόσμια βιομηχανική παραγωγή κατά 40%.

Επισημαίνει, επίσης την εξάρτηση των αλυσίδων εφοδιασμού από την Κίνα, την οποία αντιμετωπίζει ως τον κορυφαίο γεωπολιτικό και οικονομικό αντίπαλο και θεωρεί ότι οι ΗΠΑ πρέπει να απεξαρτηθούν από το διμερές εμπόριο ανάμεσα στις δύο μεγαλύτερες οικονομίες, καθώς το Πεκίνο δεν θα πρέπει να επωφελείται στο βαθμό που το κάνει σήμερα από τη διεθνή αρχιτεκτονική της ασφάλειας και των χρηματοοικονομικών δομών που χρηματοδοτούν οι ΗΠΑ.

Επίσης για τον Miran, το δολάριο ευθύνεται και για το γεγονός ότι ξένα κράτη αγοράζοντας δολαριακά assets χειραγωγούν το νόμισμα τους ώστε να κρατήσουν τις εξαγωγές τους φθηνές, επισημαίνει - ξεχνώντας πώς το χρηματοπιστωτικό σύστημα των ΗΠΑ επωφελήθηκε από αυτή τη ροή ρευστότητας αλλά και την τεράστια αναδιανομή πλούτου προς το κορυφαίο 1% που έλαβε χώρα μέσα από αυτή τη διαδικασία.

Η διοχέτευση τόσο μεγάλης ρευστότητας στην οικονομία από το εξωτερικό εξαιτίας του δολαριακού συστήματος ενισχύει τις οικονομικές ανισομέρειες και κυοφορεί κρίσεις, σύμφωνα με τον Miran.

Ως παράδειγμα, σημειώνει ότι στα χρόνια πριν από την χρηματοπιστωτική κρίση του 2008, η Κίνα από κοινού με πολλά ξένα χρηματοπιστωτικά ιδρύματα αύξησαν τα χαρτοφυλάκιά τους σε αμερικανικό χρέος στην αγορά ακινήτων, κάτι που βοήθησε να διογκωθεί η στεγαστική «φούσκα», διοχετεύοντας εκατοντάδες δισεκατομμύρια δολάρια υπό μορφή πίστωσης στον στεγαστικό τομέα χωρίς να εξετάζεται εάν αυτές οι επενδύσεις είχαν κάποια λογική και συμπληρώνει ότι η Κίνα διαδραμάτισε ουσιαστικό ρόλο κυοφορία της Παγκόσμιας Χρηματοπιστωτικής Κρίσης του 2008/2009.

Επιμερισμός του κόστους

Σύμφωνα με τον Miran προκειμένου να συνεχίσουν οι ΗΠΑ να παρέχουν αυτά τα δύο παγκόσμια δημόσια αγαθά απαιτούν επιμερισμό του κόστους με τους γεωπολιτικούς συμμάχους και τους οικονομικούς εταίρους.

Οι υπόλοιπες χώρες, οφείλουν όχι μόνο να συμμετέχουν στα οφέλη, αλλά και στην ανάληψη του κόστους καθώς στο νέο οικονομικό και γεωπολιτικό πλαίσιο οι ΗΠΑ δεν έχουν την δυνατότητα – και ούτε είναι διατεθειμένες, όπως διαφαίνεται από τα συμφραζόμενα της ανάλυσής του - να το αναλάβουν.

Ο ίδιος περιγράφει πώς μπορεί να λάβει χώρα ο επιμερισμός των βαρών.

Πρώτον, άλλες χώρες μπορούν να δεχτούν δασμούς στις εξαγωγές τους προς τις ΗΠΑ χωρίς να προχωρήσουν σε αντίποινα, παρέχοντας έσοδα για τη χρηματοδότηση της παροχής δημόσιων αγαθών και υποστηρίζει ότι τα αντίποινα θα επιδεινώσουν, αντί να βελτιώσουν, την κατανομή των βαρών και θα δυσκολέψουν έτι περαιτέρω τη χρηματοδότηση των παγκόσμιων δημόσιων αγαθών.

Δεύτερον, μπορούν να σταματήσουν τις άδικες και επιβλαβείς εμπορικές πρακτικές που έχουν υιοθετήσει ανοίγοντας τις αγορές τους και εισάγοντας περισσότερα αγαθά από τις ΗΠΑ.

Τρίτον, έχουν τη δυνατότητα να αυξήσουν τις αμυντικές δαπάνες και να προμηθευτούν οπλικά συστήματα από τις ΗΠΑ.

Τέταρτον, μπορούν να επενδύσουν σε εργοστάσια και εγκαταστάσεις στις ΗΠΑ.

Δεν θα αντιμετωπίζουν δασμούς εάν παράγουν τα προϊόντα τους μέσα στη χώρα.

Πέμπτον, μπορούν απλώς να παρέχουν απευθείας χρηματοδότηση για τα οφέλη τα οποία απολαμβάνουν.

Οι ανταποδοτικοί δασμοί συνάδουν με το εθνικό συμφέρον – Όλοι κάνουν λάθος

Υποστηρίζει ότι οι επιθέσεις στους δασμούς που επέβαλε η κυβέρνηση Trump από σχεδόν το σύνολο των οικονομολόγων ερείδονται σε λανθασμένη βάση, διότι στα μοντέλα που χρησιμοποιούν για να μελετήσουν το διεθνές εμπόριο είτε υποθέτουν ότι δεν υφίστανται εμπορικά ελλείμματα είτε ότι τα ελλείμματα είναι βραχύβια και αυτοδιορθώνονται ταχέως μέσω των προσαρμογών στη νομισματική πολιτική.

Σύμφωνα με τα τυπικά οικονομικά μοντέλα, τα εμπορικά ελλείμματα θα έπρεπε να προκαλούν υποτίμηση του δολαρίου, γεγονός που θα μείωνε τις εισαγωγές και θα προκαλούσε αύξηση των εξαγωγών μέχρι την πλήρη εξισορρόπηση του εμπορικού ισοζυγίου.

Σε αυτή την περίπτωση, οι δασμοί ενδεχομένως είναι περιττοί, επειδή η εξισορρόπηση των εμπορευματικών ροών θα επέλθει αυτόματα και, υπό αυτήν την οπτική, η επιβολή δασμών μπορεί μόνο να επιδεινώσει την τρέχουσα κατάσταση.

Ωστόσο, αυτή η άποψη βρίσκεται σε αντίθεση με τα πραγματικά στοιχεία, σύμφωνα με τον Miran.

Οι Ηνωμένες Πολιτείες έχουν εμπορικά ελλείμματα εδώ και πέντε δεκαετίες και έχουν διευρυνθεί απότομα τα τελευταία χρόνια, περνώντας από περίπου 2% του ΑΕΠ στην πρώτη κυβέρνηση Trump σε σχεδόν 4% του ΑΕΠ στην κυβέρνηση Biden.

Και αυτό συνέβη ενώ το δολάριο ενισχυόταν, όχι αποδυναμωνόταν – σε αντίθεση με ό,τι αποδέχονται τα μοντέλα και η mainstream οικονομική σκέψη καθώς δεν φαίνεται να επιτυγχάνεται αυτομάτως μια μακροπρόθεσμη εξισορρόπηση των εμπορευματικών ροών.

Ο σημαντικότερος λόγος που συμβαίνει αυτό, σύμφωνα με τον Miran, είναι ότι τα μοντέλα δεν λαμβάνουν υπόψη την προσφορά του παγκόσμιου αποθεματικού νομίσματος από τις ΗΠΑ.

Το καθεστώς του αποθεματικού νομίσματος έχει σημασία και, επειδή η ζήτηση για δολάριο εμφανίζεται ανεξάντλητη, το δολάριο ήταν υπερβολικά ισχυρό ώστε οι διεθνείς εμπορικές ροές να εξισορροπήσουν, ακόμη και στο διάστημα πέντε δεκαετιών.

Επικαλείται το γεγονός ότι οι πρόσφατες οικονομικές αναλύσεις καθιστούν δυνατή την πιθανότητα επίμονων εμπορικών ελλειμμάτων τα οποία ανθίστανται στους μηχανισμούς αυτόματης εξισορρόπησης, και αυτό απεικονίζει την οικονομική πραγματικότητα στη μεγαλύτερη οικονομία στον κόσμο.

To σχέδιο για την αναδιάρθωση των παγκόσμιων εμπορευματικών ροών

Ποιοι θα πληρώσουν για τους δασμούς

Σύμφωνα με τον Miran, επιβάλλοντας δασμούς εναντίον εξαγωγικών κρατών, οι ΗΠΑ μπορούν να βελτιώσουν τα οικονομικά αποτελέσματά τους, να αυξήσουν τα έσοδα και να επιβάλουν τεράστιες απώλειες στη χώρα που αντιμετωπίζει τους δασμούς, ακόμη και ενεργοποιώντας πλήρη δασμολογικά αντίποινα.

Υπό αυτή την έννοια, η ανάλυση αυτού που οι οικονομολόγοι αποκαλούν «incidence των δασμών» - ή άλλως φορολογική επιβάρυνση των δασμών, που αναφέρεται στο ποιος τελικά «πληρώνει» το κόστος ενός δασμού: οι παραγωγοί, οι καταναλωτές ή οι εξαγωγείς - δείχνει ότι μεγάλο μέρος και βάρος των δασμών «πληρώνεται» από τη χώρα στην οποία επιβάλλονται.

Και εξηγεί το σκεπτικό του: Οι χώρες που έχουν μεγάλα εμπορικά πλεονάσματα είναι αναγκαστικά ιδιαίτερα άκαμπτες όσον αφορά τον εξαγωγικό τους προσανατολισμό — όπερ σημαίνει δεν έχουν τη δυνατότητα εύκολα να βρουν άλλες πηγές ζήτησης για να υποκαταστήσουν την αγορά των ΗΠΑ.

Εν γένει, δεν έχουν άλλη επιλογή από το να εξάγουν∙ και η Αμερική είναι η μεγαλύτερη καταναλωτική αγορά στον κόσμο.

Αντιθέτως, η Αμερική έχει πολλές επιλογές υποκατάστασης της προσφοράς: έχει τη δυνατότητα εγχώριας παραγωγής είτε εισαγωγών από χώρες που τηρούν δίκαιους κανόνες εμπορίου, αντί για χώρες που, σύμφωνα με τον Miran, εκμεταλλεύονται το διεθνές εμπορικό σύστημα προκειμένου να προάγουν το εθνικό τους συμφέρον.

Η διαφορά στην ισχύ εξ αιτίας του ότι οι ΗΠΑ είναι η μεγαλύτερη αγορά στον κόσμο, επάγεται ότι οι τρίτες χώρες θα καταλήξουν να επωμισθούν το κόστος των δασμών.

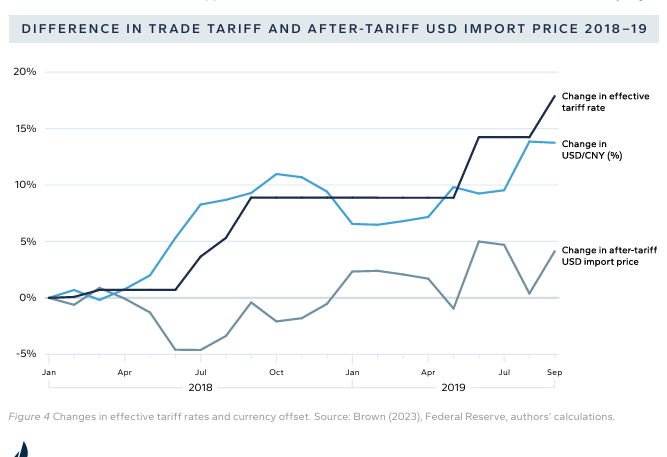

Αναφέρει το παράδειγμα, ότι κατά το διάστημα 2018-2019, η Κίνα επωμίστηκε το κόστος των δασμών Trump μέσω της υποτίμησης του νομίσματός της, πράγμα που σήμαινε ότι οι πολίτες της έχασαν συγκριτικά αγοραστική δύναμη.

Τα έσοδα από τους δασμούς, προερχόμενα από την Κίνα, χρησιμοποιήθηκαν για τη χρηματοδότηση των φορολογικών περικοπών του Trump για Αμερικανούς εργαζομένους και επιχειρήσεις.

Αυτήν τη φορά, οι δασμοί που επιβλήθηκαν την «Ημέρα της Απελευθέρωσης» την 2α Απριλίου 2025 θα βοηθήσουν στη χρηματοδότηση τόσο φορολογικών περικοπών όσο και μείωσης του ελλείμματος, σημειώνει ο Miran.

Σύμφωνα με τον Μiran οι σύμμαχοι των ΗΠΑ πρέπει να επωμισθούν μέρος από το κόστος της ασφάλειας

Φοροελαφρύνσεις και οικονομική αναγέννηση

Οι φοροελαφρύνσεις για τους πολίτες των ΗΠΑ, χρηματοδοτούμενες εν μέρει από έσοδα που πληρώνουν ξένοι, θα ωθήσουν αύξηση του παραγόμενου οικονομικού προϊόντος ενώ η μείωση του ελλείμματος θα βοηθήσει στη μείωση των επιτοκίων των Treasuries και μαζί των στεγαστικών δανείων και των πιστωτικών καρτών, ενισχύοντας την επόμενη αναπτυξιακή «έκρηξη», σύμφωνα με τον Miran.

Ξεκαθαρίζει ότι οι δασμοί δεν επιβάλλονται απλώς προκειμένου να συγκεντρωθούν έσοδα.

Οι φοροαπαλλαγές για το οικονομικό έτος 2026

Για παράδειγμα, οι ανταποδοτικοι (reciprocal) δασμοί του Προέδρου Trump έχουν σχεδιαστεί προκειμένου να αντιμετωπίσουν δασμολογικά και μη δασμολογικά εμπόδια και άλλες μορφές άδικής αντιμετώπισης των ΗΠΑ από τους εμπορικούς τους εταίρους, όπως χειραγώγηση νομίσματος, damping και κρατικές επιδοτήσεις που διασφαλίζουν άδικο ανταγωνιστικό πλεονέκτημα.

Τα έσοδα είναι ένα θετικό παρεπόμενο και, εάν χρησιμοποιηθούν εν μέρει για μείωση φόρων, μπορούν να βοηθήσουν σε δράσης ενίσχυσης της εγχώριας ανταγωνιστικότητας και παραγωγικότητας γεγονός που θα ωθήσει ανοδικά τις αμερικανικές εξαγωγές, καταλήγει το επιχείρημά του…

H επιστροφή των ΗΠΑ σε μια περίοδο οικονομικής άνθησης, απαιτεί ρηξιλέλευθα μέτρα και αντοχή σε δυνατές αναταράξεις.

www.bankingnews.gr

Αναγγέλλει την εποχή νομισματικών ζωνών και διεθνούς πολυμερούς τάξης…

Ο ίδιος φαίνεται να υποστηρίζει τις ιδέες αυτές ήδη από τη δεκαετία του 1980 όταν πλήρωνε διαφημιστικές καταχωρίσεις στον Τύπο κατά των εισαγωγών στις ΗΠΑ από την πλέον πανίσχυρη τότε εξαγωγική χώρα, την Ιαπωνία.

Η εν λόγω μεταστροφή αντικατοπτρίζει μία συγκεκριμένη οικονομική ανάλυση, η οποία αποδίδει στον ρόλο του δολαρίου ως αποθεματικού νομίσματος την ευθύνη για τα μεγάλα εμπορικά ελλείμματα, την υπερχρέωση και τα δίδυμα δημοσιονομικά ελλείμματα και τη βιομηχανική παρακμή των ΗΠΑ.

Κατά συνέπεια, η κυβέρνηση των ΗΠΑ ακολουθεί μία ανορθόδοξη οικονομική νομισματική και οικονομική πολιτική προκειμένου να αναιρέσει αυτές τις ζημίες.

Αποδέσμευση από το δολάριο

Καθώς αυξάνεται η αβεβαιότητα σχετικά με τη δέσμευση των Ηνωμένων Πολιτειών στον ρόλο του δολαρίου ως αποθεματικού νομίσματος, η ελκυστικότητα του νομίσματος είναι φυσιολογικό ότι θα βαίνει μειούμενη επιτείνοντας τη συνολική αβεβαιότητα στην παγκόσμια οικονομία.

Ο μετασχηματισμός του νομισματικού συστήματος δεν θα έρθει από τη μια ημέρα στην άλλη, αλλά σταδιακά —και ενδεχομένως στην επόμενη δεκαετία το μερίδιο του δολαρίου στα παγκόσμια συναλλαγματικά αποθέματα να πέσει αρκετά κάτω από το 50%.

Αυτό το μερίδιο θα συνεχίσει μειούμενο, δίχως να αναιρείται ο διεθνής ρόλος του δολαρίου, αλλά θέτοντας τέλος στην κυριαρχία του ως μοναδικού νομισματικού πόλου.

Η παγκόσμια χρηματοοικονομική ισχύς και επιρροή των Ηνωμένων Πολιτειών θα τρωθεί αναλόγως.

Ωστόσο, είναι επίσης αλήθεια ότι η κυριαρχία του δολαρίου δεν θα διαρκέσει διά παντός.

Κάποτε η ώρα δικαίωσης για τους καταστροφολόγους έρχεται η οποίοι έχουν προβλέψει πολλές φορές το τέλος της κυριαρχίας του αμερικανικού νομίσματος.

Νομισματικά συστήματα και διεθνής φιλελεύθερη τάξη

Ο Charles Kindleberger υπήρξε οικονομολόγος με οξυδερκή κατανόηση του θεμελιώδους ρόλου που διαδραματίζει η πολιτική στην παγκόσμια οικονομία και συμμεριζόταν την θέση ότι τα νομισματικά καθεστώτα και οι διεθνείς τάξεις διαμορφώνονται από κοινού.

Η κυριαρχία του δολαρίου και η ηγεμονία των Ηνωμένων Πολιτειών στο πλαίσιο της διεθνούς φιλελεύθερης τάξης οικοδομήθηκαν παράλληλα, μέσα από μια σειρά αμοιβαία ενισχυτικών πολιτικών επιλογών.

Το ερώτημα της εποχής μας είναι εάν η πρώτη μπορεί να επιβιώσει για πολύ ακόμη χωρίς τη δεύτερη.

Ως αποτέλεσμα της πολιτικής του ισχυρού δολαρίου, τα αμερικανικά αγαθά καθίστανται μη ανταγωνιστικά σε παγκόσμιο επίπεδο, γεγονός που περιορίζει τις εξαγωγές, ενώ τα ξένα προϊόντα γίνονται φθηνά στην εσωτερική αγορά, ενισχύοντας τις εισαγωγές και την υπερβάλλουσα κατανάλωση η οποία καθοδηγεί την πορεία της αύξησης του συνολικού οικονομικού προϊόντος (και όχι η παραγωγή).

Το καθαρό αποτέλεσμα είναι ένα μεγάλο και διαρκές έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, το οποίο βλάπτει τους Αμερικανούς παραγωγούς και συρρικνώνει τη βιομηχανική βάση των ΗΠΑ .

Την ίδια ώρα, η οικονομική πραγματικότητα που ωφελεί την ελίτ του χρηματοπιστωτικού συστήματος και τις μεγάλες τεχνολογικές εταιρείες κυρίως απεντάσσει μεγάλο μέρος της κοινωνίας από τις παραγωγικές διαδικασίες διαμορφώνοντας έναν αυτόματο μηχανισμό αυτοαναπαραγόμενης διαρκούς διεύρυνσης των ανισοτήτων.

Η λεηλατημένη βιομηχανική βάση

Η συνειδητοποίηση εκ μέρους του Donald Trump της de facto περιθωριοποίησης εκατομμυρίων πολιτών και της ρευστοποίησης της μεσαίας τάξης και η ανάδειξη του γεγονότος στην πολιτική του ρητορική διαμορφώσαν της εκλογική βάση του κινήματος των MAGA (Make America Great Again) το οποίο διεκδικώντας την «επιστροφή της χώρας στα χέρια των Αμερικανών πολιτών» τον οδήγησε και για δεύτερη φορά μετά το 2016 στο Λευκό Οίκο.

Χαρακτηριστικά, σε μία ακρόαση του 2023 στο Κογκρέσο με τον πρόεδρο της Federal Reserve, Jerome Powell, ο τότε γερουσιαστής και νυν αντιπρόεδρος JD Vance υποστήριξε ότι το καθεστώς του αποθεματικού νομίσματος ισοδυναμεί με «έναν τεράστιο φόρο προς τους Αμερικανούς παραγωγούς» και το συνέδεσε με την «λεηλατημένη βιομηχανική βάση» της χώρας.

Το καινοτόμο σχέδιο του Stephen Miran

Ο Stephen Miran, ο οποίος υπηρέτησε ως επικεφαλής οικονομικός σύμβουλος του προέδρου προτού ενταχθεί στο Federal Reserve Board of Governors (Συμβούλιο των Διοικητών) δημοσίευσε το 2024 μια μελέτη και περιγράφει λεπτομερώς τα βήματα πολιτικής τα οποία θα ήταν δυνατόν να λάβει η κυβέρνηση Trump προκειμένου να μεταφέρει μέρος του βάρους του αποθεματικού νομίσματος στις υπόλοιπες χώρες.

Σύμφωνα με τον Miran, ο στόχος είναι σαφής: Να επανέλθει σε ισορροπία το εμπορικό ισοζύγιο των Ηνωμένων Πολιτειών με τον υπόλοιπο κόσμο μέσω της υποτίμησης του δολαρίου καθώς και να μειωθούν τα μακροπρόθεσμα κόστη εξυπηρέτησης του αμερικανικού χρέους.

Περιγράφει αναλυτικά μία σειρά πολιτικών επιλογών που μπορεί να ακολουθήσει η κυβέρνηση προς αυτή την κατεύθυνση, μεταξύ των οποίων:

• Επιβολή ανταποδοτικών δασμών για να οδηγήσει τους εμπορικούς εταίρους στο τραπέζι των διαπραγματεύσεων, όπου θα μπορούσε να επιτευχθεί μία συντονισμένη, πολυμερής υποτίμηση του δολαρίου·

• Η διακοπή των δεσμεύσεων ασφάλειας προς συμμάχους και της πρόσβασής τους στις γραμμές ανταλλαγής δολαρίων (dollar swap lines) της Federal Reserve, εκτός εάν συμφωνήσουν σε ανταλλαγή των δεκαετών ομολόγων του αμερικανικού δημοσίου με εκατονταετή·

• Η επιβολή «τέλους χρήσης» ή φορολογικής επιβάρυνσης στους ξένους επίσημους κατόχους (public sector) αμερικανικών κρατικών ομολόγων, ώστε να μειωθεί η ροή κεφαλαίων προς τις αμερικανικές χρηματοπιστωτικές αγορές·

• Η άσκηση επιρροής στην πολιτική της Federal Reserve ώστε να συμβάλει στην αποδυνάμωση του δολαρίου.

Έχουμε δει να υλοποιείται το πρώτο μέρος του σχεδίου με επιτυχία…

Ανεξαρτήτως, εάν ο Λευκός Οίκος εφαρμόσει όλες τις προτάσεις του Stephen Miran – πέραν των ανταποδοτικών δασμών η οποία ήδη εφαρμόζεται - η ίδια η συζήτηση καθώς την ανοίγει διάπλατα το πλαίσιο των πρωτοβουλιών της κυβέρνησης Trump 2.0 παράγει αβεβαιότητα σχετικά με το μέλλον του παγκόσμιου ρόλου του δολαρίου.

Στην πράξη αποτελεί αναίρεση της αρχής της λειτουργίας του αποθεματικού νομίσματος ως δημόσιου αγαθού.

Η ανάκτηση της οικονομικής κυριαρχίας και το δολάριο

Σε ομιλία του τον Απρίλιο του 2025 ο Miran επιτέθηκε στο αξιακό περιεχόμενο της διεθνούς οικονομικής τάξης.

Σε αυτή του την ανάλυση καταγράφει τους άξονες της νέας πολιτικής του οικονομικού προστατευτισμού: Η διεθνής ηγεσία των ΗΠΑ από τούδε και το εξής θα αφορά μόνο το εθνικό συμφέρον και το τίμημα αυτής πρέπει να το πληρώσουν οι σύμμαχοι τους.

Το παγκόσμιο νόμισμα και η προστασία του εθνικού συμφέροντος είναι καθίστανται αλληλένδετες υποθέσεις.

Το 1944, ο Βρετανός οικονομολόγος Keynes πρότεινε ένα υπερεθνικό νόμισμα με το όνομα Bancor, αλλά οι Ηνωμένες Πολιτείες το απέρριψαν και τελικά το δολάριο απέκτησε το καθεστώς του παγκόσμιου νομίσματος.

Όπως επισημαίνει ο Miran: «Οι οικονομολόγοι δεν σκέφτονται ποτέ την άμυνα».

Η ανατίμηση του δολαρίου λόγω συγκέντρωσης ξένων κεφαλαίων αποδυνάμωσε την ανταγωνιστικότητα των αμερικανικών εξαγωγών και, κατ’ επέκταση, τη βιομηχανική βάση των ΗΠΑ.

Κλάδοι όπως ο χάλυβας, η αυτοκινητοβιομηχανία και η ναυπηγική βρέθηκαν σε μη αναστρέψιμη παρακμή, θέτοντας υπό αμφισβήτηση την ασφάλεια των ΗΠΑ και συνεπώς ολόκληρης της Δύσης.

Το κλειδί για την κατανόηση όλων αυτών βρίσκεται στο δίλημμα Triffin, το οποίο ο Miran επικαλείται σταθερά: Ένα παγκόσμιο νόμισμα χρησιμοποιείται ευρέως στο εξωτερικό, και η αυξημένη ζήτηση οδηγεί σε υψηλή συναλλαγματική ισοτιμία. Όταν το εγχώριο νόμισμα ανατιμάται, η εξαγωγική ανταγωνιστικότητα μειώνεται και το εμπορικό ισοζύγιο τείνει να γίνεται ελλειμματικό.

Έτσι, οι χώρες με το ηγεμονικό νόμισμα παγιδεύονται σε έναν φαύλο κύκλο: όσο αυξάνεται η παγκόσμια ευημερία, τόσο αυξάνεται η ζήτηση για το παγκόσμιο νόμισμα και τόσο περισσότερο αυτό ανατιμάται.

Με άλλα λόγια, είναι θεωρητικά και πρακτικά αδύνατο για τη χώρα του αποθετικού νομίσματος να εξισορροπήσει τη σταθερότητα της διεθνούς οικονομικής τάξης με τη σταθερή ανάπτυξη της δικής της οικονομίας.

Το δίλημμα που διατύπωσε ο Βέλγος οικονομολόγος Robert Triffin τη δεκαετία του 1960 ισχύει και για τις Ηνωμένες Πολιτείες σήμερα.

Δεν πρόκειται για πρόβλημα που μπορεί να λυθεί με πολιτικές προσαρμογές ή θεσμική αναδόμηση· αποτελεί ένα δομικό παράδοξο της διεθνούς νομισματικής τάξης.

Για να διατηρήσουν την κεντρική θέση του δολαρίου ως νόμισμα διακανονισμού των διεθνών συναλλαγών, επένδυσης και αποθεματικό, οι ΗΠΑ πρέπει να συνεχίσουν να τροφοδοτούν τον κόσμο με μεγάλες ποσότητες δολαρίων.

Από τη συμφωνία της Plaza στο σήμερα

Στην πράξη, αυτό επιτυγχάνεται μέσω χρόνιου ελλείμματος τρεχουσών συναλλαγών και δημοσιονομικού ελλείμματος — του λεγόμενου «διπλού ελλείμματος».

Πριν από 40 χρόνια, οι ΗΠΑ, αντιμετωπίζοντας αυτό το πρόβλημα, υπέγραψαν τη Συμφωνία Plaza.

Σήμερα, ο τροχός της ιστορίας φαίνεται να κυλά ξανά στο ίδιο αυλάκι.

Η διαφορά είναι η κλίμακα. Το 1985, το εμπορικό έλλειμμα των ΗΠΑ ήταν 120 δισ. δολάρια· το 2024 έφτασε τα 1,2 τρισ. δολάρια. Το δημοσιονομικό έλλειμμα αυξήθηκε από 210 δισ. σε 1,8 τρισ. δολάρια.

Η παγκοσμιοποίηση έχει καταστήσει το διπλό έλλειμμα ολοένα και πιο ανησυχητικό.

Ποια δημόσια αγαθά προφέρουν οι ΗΠΑ στη δημόσια τάξη

O Miran επιχειρηματολογεί για τους λόγους που οι Ηνωμένες Πολιτείες πρέπει να σταματήσουν από τούδε και στο εξής να παρέχουν σε ολόκληρο τον κόσμο ό,τι αποκαλείται «παγκόσμια δημόσια αγαθά» τα οποία αποτέλεσαν τα θεμέλια διαμόρφωσης της φιλελεύθερης διεθνούς τάξης μεταπολεμικά.

Αυτά τα αγαθά συνδέονται τόσο με την παροχή ασφάλειας και τη γεωπολιτική τάξη, έναν μονοπολικό κόσμο όπως έχει περιγραφεί, όσο και με το καθεστώς του διεθνούς εμπορίου και τη νομισματική βάση του διεθνούς χρηματοπιστωτικού συστήματος, το δολάριο.

Από την ανάλυσή του προκύπτει ότι διεξάγεται ένας οικονομικός πόλεμος εναντίον των ΗΠΑ – και δη από τους εμπορικούς και γεωπολιτικούς της εταίρους – και οι τελευταίες πρέπει να λάβουν προστατευτικά μέτρα για να διασφαλίσουν την οικονομική κυριαρχία τους αλλά και την διεθνή ισχύ τους.

Περιγράφει ποια είναι αυτά τα δημόσια αγαθά που οι ΗΠΑ προσφέρουν:

Πρώτον, οι Ηνωμένες Πολιτείες παρέχουν μια ομπρέλα ασφάλειας που έχει διασφαλίσει τη μεγαλύτερη περίοδο ειρήνης που έχει γνωρίσει ποτέ η ανθρωπότητα.

Δεύτερον, οι ΗΠΑ παρέχουν το δολάριο και τα συνδεδεμένα με αυτό κρατικά ομόλογα (Treasuries), αποθεματικά περιουσιακά στοιχεία που καθιστούν δυνατή τη λειτουργία του παγκόσμιου εμπορικού και χρηματοπιστωτικού συστήματος, το οποίο έχει στηρίξει τη μεγαλύτερη περίοδο ευημερίας που έχει γνωρίσει ποτέ η ανθρωπότητα.

Στο επίκεντρο της ανάλυσής του τοποθετείται ευθέως η θέση ότι το τίμημα πλέον αυτό δεν είναι ανεκτό όσον αφορά τις ΗΠΑ.

Στον τομέα της άμυνας/ασφάλειας, επικαλείται τόσο το ανθρώπινο κόστος του ρόλου των ΗΠΑ ως παγκόσμιου χωροφύλακα «που κάνει τον κόσμο ασφαλέστερο» σύμφωνα με τη γνώστη ρήση πλήθους Αμερικανών πολιτικών, αλλά και το οικονομικό βάρος για τον Αμερικανό φορολογούμενο: «οι Αμερικανοί πληρώνουν για την ειρήνη και την ευημερία όχι αποκλειστικά για τον εαυτό τους, αλλά και για μη Αμερικανούς», σημειώνει χαρακτηριστικά.

Όσον αφορά το δολάριο, επισημαίνει ότι η λειτουργία του ως αποθεματικού «έχει προκαλέσει επίμονες στρεβλώσεις στις ισοτιμίες των νομισμάτων και έχει συμβάλει — μαζί με τους αυθαίρετους εμπορικούς φραγμούς εκ μέρους άλλων χωρών — σε μη βιώσιμα εμπορικά εγχώρια ελλείμματα».

Τέλος η ανοχή στους λαθρεπιβάτες της διεθνούς τάξης

Τα δίδυμα ελλείμματα έχουν αποδεκατίσει τον βιομηχανικό τομέα καθώς και πολλές οικογένειες εργαζομένων και τις κοινότητές τους, προκειμένου να διευκολυνθεί το εμπόριο μεταξύ μη Αμερικανών».

Εξηγεί τις όψεις της ηγεμονίας του δολαρίου, οι οποίες λειτουργήσαν προς το συμφέρον τρίτων κρατών, επισημαίνοντας ότι όταν ιδιωτικοί φορείς σε δύο διαφορετικές ξένες χώρες εμπορεύονται μεταξύ τους, αυτό συνήθως γίνεται σε δολάρια λόγω του ιδιαίτερου καθεστώτος της Αμερικής ως παρόχου του αποθεματικού νομίσματος.

Αυτή δομή του διεθνούς εμπορίου επάγεται τη ροή κεφαλαίων προς αμερικανικά assets, συχνά στα Treasuries.

Καθώς το τρέχον καθεστώς δεν εξυπηρετεί τα εθνικά συμφέροντα των ΗΠΑ, επισημαίνει ότι η κυβέρνηση Trump δεν θα ανεχθεί πλέον άλλες χώρες να είναι λαθρεπιβάτες («free-riders) στην αμερικανική διεθνή τάξη, επωφελούμενες από την αμερικανική συνεισφορά σε αυτήν.

Το δόγμα ασφάλειας και οι διεθνές ροές του εμπορίου

Εξηγεί, ακολούθως πώς συνδέεται η ασφάλεια με το διεθνές εμπόριο: Χρησιμοποιεί ως παράδειγμα το διμερές εμπόριο μεταξύ Κίνας και Βραζιλίας: Καθώς καμία χώρα δεν διαθέτει ένα νόμισμα που να είναι αξιόπιστο, σε επαρκή ρευστότητα και άμεσα μετατρέψιμο, το εμπόριο μεταξύ τους δεν θα είχε τη σημερινή συναλλακτική ελευθερία, εάν τα κράτη δεν εμπορεύονταν σε δολάρια τα οποία υποστηρίζονται από τα Treasuries – γεγονός που θα συμβάλλει στην ευημερία τους.

Σύμφωνα με τον Miran, η διεθνής τάξη που κατέστη δυνατή μεταπολεμικά δεν βασίζεται σε ένα σύστημα εσωτερικών θεσμών και διεθνών κανόνων (rules based order) αλλά απλώς στην «αμερικανική στρατιωτική ισχύ που διασφαλίζει τη χρηματοοικονομική μας σταθερότητα και την αξιοπιστία του δανεισμού» των ΗΠΑ.

Αναδεικνύει ακολούθως το κόστος της χρηματοοικονομικής κυριαρχίας των ΗΠΑ: Παρά το γεγονός ότι η ζήτηση για δολάρια έχει κρατήσει μακροπρόθεσμα τα επιτόκια δανεισμού χαμηλά, έχει διαμορφώσει μια στρέβλωση στις αγορές συναλλάγματος – πρόκειται για το ακριβό δολάριο.

Το γεγονός αυτό επιβάλλει διαχρονικά υπερβολικά βάρη στις επιχειρήσεις και στους εργαζομένους, καθιστώντας τα αγαθά των ΗΠΑ και την εργασία μη ανταγωνιστικά διεθνώς, και οδηγώντας σε μείωση του βιομηχανικού εργατικού δυναμικού κατά πάνω από ένα τρίτο από το ιστορικό του υψηλό, καθώς και σε μείωση του αμερικανικού μεριδίου στην παγκόσμια βιομηχανική παραγωγή κατά 40%.

Επισημαίνει, επίσης την εξάρτηση των αλυσίδων εφοδιασμού από την Κίνα, την οποία αντιμετωπίζει ως τον κορυφαίο γεωπολιτικό και οικονομικό αντίπαλο και θεωρεί ότι οι ΗΠΑ πρέπει να απεξαρτηθούν από το διμερές εμπόριο ανάμεσα στις δύο μεγαλύτερες οικονομίες, καθώς το Πεκίνο δεν θα πρέπει να επωφελείται στο βαθμό που το κάνει σήμερα από τη διεθνή αρχιτεκτονική της ασφάλειας και των χρηματοοικονομικών δομών που χρηματοδοτούν οι ΗΠΑ.

Επίσης για τον Miran, το δολάριο ευθύνεται και για το γεγονός ότι ξένα κράτη αγοράζοντας δολαριακά assets χειραγωγούν το νόμισμα τους ώστε να κρατήσουν τις εξαγωγές τους φθηνές, επισημαίνει - ξεχνώντας πώς το χρηματοπιστωτικό σύστημα των ΗΠΑ επωφελήθηκε από αυτή τη ροή ρευστότητας αλλά και την τεράστια αναδιανομή πλούτου προς το κορυφαίο 1% που έλαβε χώρα μέσα από αυτή τη διαδικασία.

Η διοχέτευση τόσο μεγάλης ρευστότητας στην οικονομία από το εξωτερικό εξαιτίας του δολαριακού συστήματος ενισχύει τις οικονομικές ανισομέρειες και κυοφορεί κρίσεις, σύμφωνα με τον Miran.

Ως παράδειγμα, σημειώνει ότι στα χρόνια πριν από την χρηματοπιστωτική κρίση του 2008, η Κίνα από κοινού με πολλά ξένα χρηματοπιστωτικά ιδρύματα αύξησαν τα χαρτοφυλάκιά τους σε αμερικανικό χρέος στην αγορά ακινήτων, κάτι που βοήθησε να διογκωθεί η στεγαστική «φούσκα», διοχετεύοντας εκατοντάδες δισεκατομμύρια δολάρια υπό μορφή πίστωσης στον στεγαστικό τομέα χωρίς να εξετάζεται εάν αυτές οι επενδύσεις είχαν κάποια λογική και συμπληρώνει ότι η Κίνα διαδραμάτισε ουσιαστικό ρόλο κυοφορία της Παγκόσμιας Χρηματοπιστωτικής Κρίσης του 2008/2009.

Επιμερισμός του κόστους

Σύμφωνα με τον Miran προκειμένου να συνεχίσουν οι ΗΠΑ να παρέχουν αυτά τα δύο παγκόσμια δημόσια αγαθά απαιτούν επιμερισμό του κόστους με τους γεωπολιτικούς συμμάχους και τους οικονομικούς εταίρους.

Οι υπόλοιπες χώρες, οφείλουν όχι μόνο να συμμετέχουν στα οφέλη, αλλά και στην ανάληψη του κόστους καθώς στο νέο οικονομικό και γεωπολιτικό πλαίσιο οι ΗΠΑ δεν έχουν την δυνατότητα – και ούτε είναι διατεθειμένες, όπως διαφαίνεται από τα συμφραζόμενα της ανάλυσής του - να το αναλάβουν.

Ο ίδιος περιγράφει πώς μπορεί να λάβει χώρα ο επιμερισμός των βαρών.

Πρώτον, άλλες χώρες μπορούν να δεχτούν δασμούς στις εξαγωγές τους προς τις ΗΠΑ χωρίς να προχωρήσουν σε αντίποινα, παρέχοντας έσοδα για τη χρηματοδότηση της παροχής δημόσιων αγαθών και υποστηρίζει ότι τα αντίποινα θα επιδεινώσουν, αντί να βελτιώσουν, την κατανομή των βαρών και θα δυσκολέψουν έτι περαιτέρω τη χρηματοδότηση των παγκόσμιων δημόσιων αγαθών.

Δεύτερον, μπορούν να σταματήσουν τις άδικες και επιβλαβείς εμπορικές πρακτικές που έχουν υιοθετήσει ανοίγοντας τις αγορές τους και εισάγοντας περισσότερα αγαθά από τις ΗΠΑ.

Τρίτον, έχουν τη δυνατότητα να αυξήσουν τις αμυντικές δαπάνες και να προμηθευτούν οπλικά συστήματα από τις ΗΠΑ.

Τέταρτον, μπορούν να επενδύσουν σε εργοστάσια και εγκαταστάσεις στις ΗΠΑ.

Δεν θα αντιμετωπίζουν δασμούς εάν παράγουν τα προϊόντα τους μέσα στη χώρα.

Πέμπτον, μπορούν απλώς να παρέχουν απευθείας χρηματοδότηση για τα οφέλη τα οποία απολαμβάνουν.

Οι ανταποδοτικοί δασμοί συνάδουν με το εθνικό συμφέρον – Όλοι κάνουν λάθος

Υποστηρίζει ότι οι επιθέσεις στους δασμούς που επέβαλε η κυβέρνηση Trump από σχεδόν το σύνολο των οικονομολόγων ερείδονται σε λανθασμένη βάση, διότι στα μοντέλα που χρησιμοποιούν για να μελετήσουν το διεθνές εμπόριο είτε υποθέτουν ότι δεν υφίστανται εμπορικά ελλείμματα είτε ότι τα ελλείμματα είναι βραχύβια και αυτοδιορθώνονται ταχέως μέσω των προσαρμογών στη νομισματική πολιτική.

Σύμφωνα με τα τυπικά οικονομικά μοντέλα, τα εμπορικά ελλείμματα θα έπρεπε να προκαλούν υποτίμηση του δολαρίου, γεγονός που θα μείωνε τις εισαγωγές και θα προκαλούσε αύξηση των εξαγωγών μέχρι την πλήρη εξισορρόπηση του εμπορικού ισοζυγίου.

Σε αυτή την περίπτωση, οι δασμοί ενδεχομένως είναι περιττοί, επειδή η εξισορρόπηση των εμπορευματικών ροών θα επέλθει αυτόματα και, υπό αυτήν την οπτική, η επιβολή δασμών μπορεί μόνο να επιδεινώσει την τρέχουσα κατάσταση.

Ωστόσο, αυτή η άποψη βρίσκεται σε αντίθεση με τα πραγματικά στοιχεία, σύμφωνα με τον Miran.

Οι Ηνωμένες Πολιτείες έχουν εμπορικά ελλείμματα εδώ και πέντε δεκαετίες και έχουν διευρυνθεί απότομα τα τελευταία χρόνια, περνώντας από περίπου 2% του ΑΕΠ στην πρώτη κυβέρνηση Trump σε σχεδόν 4% του ΑΕΠ στην κυβέρνηση Biden.

Και αυτό συνέβη ενώ το δολάριο ενισχυόταν, όχι αποδυναμωνόταν – σε αντίθεση με ό,τι αποδέχονται τα μοντέλα και η mainstream οικονομική σκέψη καθώς δεν φαίνεται να επιτυγχάνεται αυτομάτως μια μακροπρόθεσμη εξισορρόπηση των εμπορευματικών ροών.

Ο σημαντικότερος λόγος που συμβαίνει αυτό, σύμφωνα με τον Miran, είναι ότι τα μοντέλα δεν λαμβάνουν υπόψη την προσφορά του παγκόσμιου αποθεματικού νομίσματος από τις ΗΠΑ.

Το καθεστώς του αποθεματικού νομίσματος έχει σημασία και, επειδή η ζήτηση για δολάριο εμφανίζεται ανεξάντλητη, το δολάριο ήταν υπερβολικά ισχυρό ώστε οι διεθνείς εμπορικές ροές να εξισορροπήσουν, ακόμη και στο διάστημα πέντε δεκαετιών.

Επικαλείται το γεγονός ότι οι πρόσφατες οικονομικές αναλύσεις καθιστούν δυνατή την πιθανότητα επίμονων εμπορικών ελλειμμάτων τα οποία ανθίστανται στους μηχανισμούς αυτόματης εξισορρόπησης, και αυτό απεικονίζει την οικονομική πραγματικότητα στη μεγαλύτερη οικονομία στον κόσμο.

To σχέδιο για την αναδιάρθωση των παγκόσμιων εμπορευματικών ροών

Ποιοι θα πληρώσουν για τους δασμούς

Σύμφωνα με τον Miran, επιβάλλοντας δασμούς εναντίον εξαγωγικών κρατών, οι ΗΠΑ μπορούν να βελτιώσουν τα οικονομικά αποτελέσματά τους, να αυξήσουν τα έσοδα και να επιβάλουν τεράστιες απώλειες στη χώρα που αντιμετωπίζει τους δασμούς, ακόμη και ενεργοποιώντας πλήρη δασμολογικά αντίποινα.

Υπό αυτή την έννοια, η ανάλυση αυτού που οι οικονομολόγοι αποκαλούν «incidence των δασμών» - ή άλλως φορολογική επιβάρυνση των δασμών, που αναφέρεται στο ποιος τελικά «πληρώνει» το κόστος ενός δασμού: οι παραγωγοί, οι καταναλωτές ή οι εξαγωγείς - δείχνει ότι μεγάλο μέρος και βάρος των δασμών «πληρώνεται» από τη χώρα στην οποία επιβάλλονται.

Και εξηγεί το σκεπτικό του: Οι χώρες που έχουν μεγάλα εμπορικά πλεονάσματα είναι αναγκαστικά ιδιαίτερα άκαμπτες όσον αφορά τον εξαγωγικό τους προσανατολισμό — όπερ σημαίνει δεν έχουν τη δυνατότητα εύκολα να βρουν άλλες πηγές ζήτησης για να υποκαταστήσουν την αγορά των ΗΠΑ.

Εν γένει, δεν έχουν άλλη επιλογή από το να εξάγουν∙ και η Αμερική είναι η μεγαλύτερη καταναλωτική αγορά στον κόσμο.

Αντιθέτως, η Αμερική έχει πολλές επιλογές υποκατάστασης της προσφοράς: έχει τη δυνατότητα εγχώριας παραγωγής είτε εισαγωγών από χώρες που τηρούν δίκαιους κανόνες εμπορίου, αντί για χώρες που, σύμφωνα με τον Miran, εκμεταλλεύονται το διεθνές εμπορικό σύστημα προκειμένου να προάγουν το εθνικό τους συμφέρον.

Η διαφορά στην ισχύ εξ αιτίας του ότι οι ΗΠΑ είναι η μεγαλύτερη αγορά στον κόσμο, επάγεται ότι οι τρίτες χώρες θα καταλήξουν να επωμισθούν το κόστος των δασμών.

Αναφέρει το παράδειγμα, ότι κατά το διάστημα 2018-2019, η Κίνα επωμίστηκε το κόστος των δασμών Trump μέσω της υποτίμησης του νομίσματός της, πράγμα που σήμαινε ότι οι πολίτες της έχασαν συγκριτικά αγοραστική δύναμη.

Τα έσοδα από τους δασμούς, προερχόμενα από την Κίνα, χρησιμοποιήθηκαν για τη χρηματοδότηση των φορολογικών περικοπών του Trump για Αμερικανούς εργαζομένους και επιχειρήσεις.

Αυτήν τη φορά, οι δασμοί που επιβλήθηκαν την «Ημέρα της Απελευθέρωσης» την 2α Απριλίου 2025 θα βοηθήσουν στη χρηματοδότηση τόσο φορολογικών περικοπών όσο και μείωσης του ελλείμματος, σημειώνει ο Miran.

Σύμφωνα με τον Μiran οι σύμμαχοι των ΗΠΑ πρέπει να επωμισθούν μέρος από το κόστος της ασφάλειας

Φοροελαφρύνσεις και οικονομική αναγέννηση

Οι φοροελαφρύνσεις για τους πολίτες των ΗΠΑ, χρηματοδοτούμενες εν μέρει από έσοδα που πληρώνουν ξένοι, θα ωθήσουν αύξηση του παραγόμενου οικονομικού προϊόντος ενώ η μείωση του ελλείμματος θα βοηθήσει στη μείωση των επιτοκίων των Treasuries και μαζί των στεγαστικών δανείων και των πιστωτικών καρτών, ενισχύοντας την επόμενη αναπτυξιακή «έκρηξη», σύμφωνα με τον Miran.

Ξεκαθαρίζει ότι οι δασμοί δεν επιβάλλονται απλώς προκειμένου να συγκεντρωθούν έσοδα.

Οι φοροαπαλλαγές για το οικονομικό έτος 2026

Για παράδειγμα, οι ανταποδοτικοι (reciprocal) δασμοί του Προέδρου Trump έχουν σχεδιαστεί προκειμένου να αντιμετωπίσουν δασμολογικά και μη δασμολογικά εμπόδια και άλλες μορφές άδικής αντιμετώπισης των ΗΠΑ από τους εμπορικούς τους εταίρους, όπως χειραγώγηση νομίσματος, damping και κρατικές επιδοτήσεις που διασφαλίζουν άδικο ανταγωνιστικό πλεονέκτημα.

Τα έσοδα είναι ένα θετικό παρεπόμενο και, εάν χρησιμοποιηθούν εν μέρει για μείωση φόρων, μπορούν να βοηθήσουν σε δράσης ενίσχυσης της εγχώριας ανταγωνιστικότητας και παραγωγικότητας γεγονός που θα ωθήσει ανοδικά τις αμερικανικές εξαγωγές, καταλήγει το επιχείρημά του…

H επιστροφή των ΗΠΑ σε μια περίοδο οικονομικής άνθησης, απαιτεί ρηξιλέλευθα μέτρα και αντοχή σε δυνατές αναταράξεις.

www.bankingnews.gr

Σχόλια αναγνωστών