Ένα ερώτημα στο οποίο πρέπει να απαντήσουμε και να κατανοήσουμε την απάντηση είναι πώς προέκυψε αυτή η βίαιη αλλαγή των κανόνων του παιχνιδιού;

Η σταδιακή κατάρρευση της φιλελεύθερης τάξης δεν έλαβε χώρα εξαιτίας της παρουσίας ενός εξωτερικού εχθρού αλλά αποτέλεσε αποτέλεσμα των εσωτερικών αναδιαρθρώσεων οι οποίες είναι δυνατόν να συνοψισθούν στο εξής: Το αξιακό περιεχόμενο των συμφωνιών του Bretton Woods (1944) περί πολυμερούς οικονομικής συνεργασίας αναιρέθηκε μέσω της απόφασης για την κυριαρχία των αγορών έναντι της ισχύος του εθνικού κράτους και των δυνατοτήτων του να διαμορφώνει μηχανισμούς οικονομικής ενσωμάτωσης αλλά και εξισορρόπησης των εξωτερικών οικονομικών σχέσεων, μέσα από τους διεθνείς θεσμούς.

Πρόκειται, εκτός από μια συνταγή οικονομικής αποτυχίας, και για μια τεράστια κρίση της νομιμοποίησης της οικονομικής πολιτικής η οποία ασκείται έμμεσα αλλά εμφανώς από διεθνείς οικονομικούς οργανισμούς.

Τα τρία μνημόνια στην Ελλάδα (το 2010, το 2012 και το 2015) – την καταστροφική επιρροή των οποίων στο βιοτικό επίπεδο των Ελλήνων τη ζήσαμε όλοι, αλλά και η επιβολή της επαχθούς συμφωνίας Ευρωπαϊκής Ένωσης – Mercosur που θα καταστρέψει τον πρωτογενή τομέα της Ευρώπης είναι χαρακτηριστικά παραδείγματα αυτής της τάσης και της αντίδρασης που κυοφόρησε.

Η πολιτική Trump αποτελεί αποτέλεσμα της σαφούς συνειδητοποίησης ότι το έθνος πρέπει να επιστρέψει ως βασική οικονομική μονάδα.

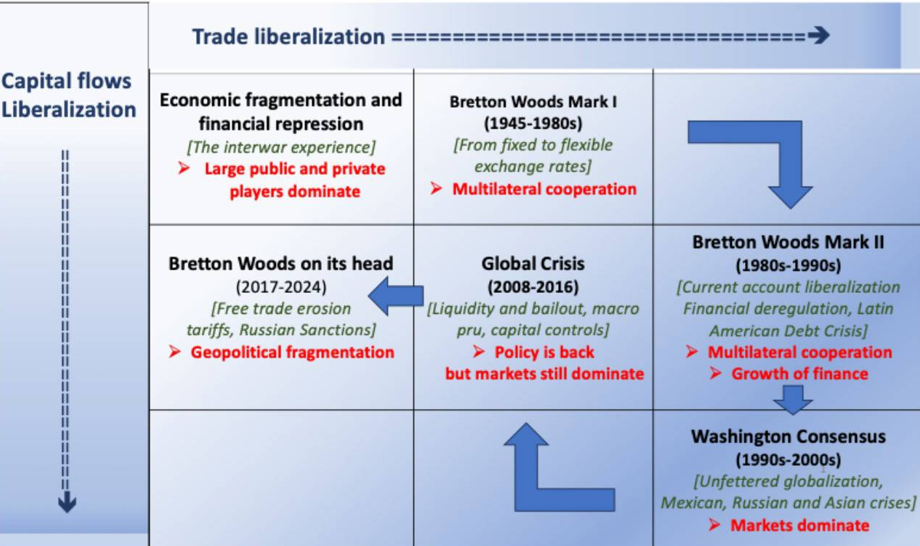

Ιστορικά μιλώντας η μεγάλη αναταραχή της περιόδου του Μεσοπολέμου διαμόρφωσε σε μείζονα βαθμό την ισχυρή αξιακή συναίνεση πίσω από το Bretton Woods καθώς τότε οι διεθνείς ροές κεφαλαίων προσλαμβάνονταν ευρέως αποσταθεροποιητική δύναμη για το παγκόσμιο σύστημα.

Η οικονομική ολοκλήρωση σε εθνικό επίπεδο θεωρούνταν απαραίτητη για την ευημερία και την ανάπτυξη, ιδίως υπό το πρίσμα των καταστροφικών εμπορικών πολέμων των προηγούμενων δεκαετιών και των πολεμικών συγκρούσεων.

Με αυτό το δεδομένο, το σύστημα του Bretton Woods αρχικώς σχεδιάστηκε ώστε να προωθεί την απελευθέρωση του εμπορίου και τη ροή των άμεσων ξένων επενδύσεων, ενώ σκόπιμα περιόριζε την κινητικότητα κεφαλαίων και απέτρεπε νομισματικούς πολέμους.

Ως γνωστόν, οι συναλλαγματικές ισοτιμίες ήταν συνδεδεμένες με το δολάριο των ΗΠΑ, το οποίο ήταν συνδεδεμένο με τον χρυσό.

Βέβαια, το σύστημα είχε ατέλειες.

Οι μηχανισμοί προσαρμογής για τις εξωτερικές ανισορροπίες ήταν εξαιρετικά ασύμμετροι, επιβάλλοντας το μεγαλύτερο βάρος στις χώρες που κατέγραφαν εμπορικό έλλειμμα.

Αλλά, παρόλο που η απελευθέρωση του εμπορίου ήταν πιο αργή από ό,τι θα ήταν ιδανικό, η στρατηγική αποδείχτηκε αποτελεσματική.

Παρόλα αυτά, ο σκεπτικισμός απέναντι στη κινητικότητα κεφαλαίων και τις ευέλικτες ισοτιμίες παρέμεινε επί δεκαετίες.

Το αρχικό σύστημα του Bretton Woods έμεινε ανέπαφο έως τη δεκαετία του 1970, όταν ο αυξανόμενος πληθωρισμός και οι διογκούμενες ανισορροπίες, τροφοδοτούμενες από τους αμερικανικούς πολέμους και τα πετρελαϊκά σοκ του OPEC, το έκαναν πολιτικά και οικονομικά μη βιώσιμο.

Σε απάντηση, το σύστημα μεταρρυθμίστηκε ώστε να αντανακλά τη νέα πραγματικότητα, παρέχοντας στις χώρες μεγαλύτερη ελευθερία να επιλέξουν το καθεστώς των συναλλαγματικών ισοτιμιών.

Η χρηματοοικονομική παγκοσμιοποίηση εκτροχιάζεται

Το επικαιροποιημένο πλαίσιο του Bretton Woods άνοιξε μια νέα εποχή θηριώδους ανάπτυξης των χρηματοπιστωτικών αγορών, καθώς οι ευέλικτες συναλλαγματικές ισοτιμίες οδήγησαν στη διασυνοριακή απελευθέρωση κεφαλαίων και στην εκτεταμένη απορρύθμιση των εθνικών αγορών.

Η παγκόσμια οικονομία μετατοπίστηκε προς μεγαλύτερη απελευθέρωση στην μετακίνηση αγαθών και κεφαλαίων, διευκολύνοντας την ανάδυση μεγάλων «παικτών» της αγοράς ως χρηματοοικονομικών διαμεσολαβητών – τα περίφημα funds - οι οποίοι ήταν απομακρυσμένοι από το παραδοσιακό τραπεζικό μοντέλο.

Εν τω μεταξύ, η απελευθέρωση του εμπορίου επιταχύνθηκε μετά την ίδρυση του Παγκόσμιου Οργανισμού Εμπορίου (Word Trade Organisation) το 1995.

Αλλά καθώς το μερίδιο του χρηματοπιστωτικού τομέα στο ΑΕΠ αυξήθηκε εκθετικά, οι διασυνοριακές ροές κεφαλαίων σύντομα ξεπέρασαν τις εμπορικές ροές σε όγκο και επιρροή στην εξέλιξη του εγχώριου οικονομικού προϊόντος.

Στη δεκαετία του 1990, η περίφημη Συναίνεση της Ουάσιγκτον (Washington Consensus) καθόρισε το ιδεολογικό, πολιτικό και θεσμικό τοπίο μιας νέας εποχής ανεμπόδιστης παγκοσμιοποίησης και στην ουσία διατήρησε τα οικονομικά και πολιτικά θεμέλια της ηγεμονίας των ΗΠΑ.

Η απώλεια της πολιτικής ισχύος εκ μέρους των κυβερνήσεων

Αν και η θέση της πολυμερούς συνεργασίας δεν εγκαταλείφθηκε σε τυπικό επίπεδο, οι παγκόσμιες αγορές – θεωρούμενες ως αυτορυθμιζόμενες και ικανές να κατανέμουν αποτελεσματικά πόρους – υπερίσχυσαν ολοένα και περισσότερο επί των κυβερνήσεων και διαμόρφωσαν την κυριαρχία της οικονομικής σφαίρας επί της πολιτικής.

Η τυφλή πίστη στις αυτορυθμιζόμενες αγορές κλονίστηκε εν μέρει από τις χρηματοπιστωτικές κρίσεις της δεκαετίας του 1990 σε Μεξικό, Ασία και Ρωσία, οι οποίες αποκάλυψαν την ευαλωτότητα των αναδυόμενων οικονομιών σε σοκ ρευστότητας και σε ασταθείς ροές κεφαλαίων.

Αυτές οι κρίσεις αναζωπύρωσαν, επίσης, τη συζήτηση σχετικά με τους ελέγχους κεφαλαίων ως εργαλείο για τη μείωση της έκθεσης σε τέτοιους κινδύνους.

Η Συναίνεση της Ουάσιγκτον αποτέλεσε σοβαρή πρόκληση για τους θεσμούς του Bretton Woods.

Στο νέο ιδεολογικό κλίμα, πολλοί άρχισαν να αμφισβητούν κατά πόσον η Παγκόσμια Τράπεζα ήταν πραγματικά περισσότερο κατάλληλη από τις κεφαλαιαγορές για την επιλογή αναπτυξιακών έργων.

Την ίδια στιγμή, τα προγράμματα του Διεθνούς Νομισματικού Ταμείου θεωρούνταν ολοένα και περισσότερο πολύ μικρά για να βοηθήσουν οποιονδήποτε εκτός από τις πολύ φτωχές χώρες.

Οι διεθνείς θεσμοί ήταν «πολύ μικροί» για να ανταποκριθούν στο μέγεθος των προκλήσεων.

Η αναβίωση του Bretton Woods την περίοδο 2008/2009 και η αποτυχία

Το πνεύμα του Bretton Woods επέστρεψε με δριμύτητα κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης 2008/2009, η οποία έδειξε ότι σε μια εποχή υπερ-παγκοσμιοποίησης, ακόμη και οι προηγμένες οικονομίες δεν ήταν άτρωτες στις αναταράξεις των αγορών.

Οι κυβερνήσεις επιχείρησαν ατελώς να ανακτήσουν τον έλεγχο επί των εθνικών και διεθνών προσπαθειών σταθεροποίησης, επεκτείνοντας τις γραμμές ρευστότητας σε εγχώριες και ξένες τράπεζες – συχνά μέσω γραμμών swap (ανταλλαγής νομισμάτων) όπου η Federal Reserve διαδραμάτισε σημαντικό ρόλο ως πιστωτής ύστατης καταφυγής.

Καθώς οι υπεύθυνοι χάραξης πολιτικής άρχισαν να ξαναγράφουν τους χρηματοπιστωτικούς κανόνες σε εθνικό και διεθνές επίπεδο, ανακάλυψαν εκ νέου τα πλεονεκτήματα των κεφαλαιακών ελέγχων, είτε ρητών είτε ενσωματωμένων σε μακροοικονομικά πλαίσια.

Την ίδια στιγμή, το Διεθνές Νομισματικό Ταμείο επέκτεινε σημαντικά τόσο το εύρος όσο και την κλίμακα των προγραμμάτων του.

Κατά τη διάρκεια της κρίσης της Ευρωζώνης το διάστημα 2010–2012, ανέλαβε νέο ρόλο: να ενισχύει τους περιφερειακούς χρηματοδοτικούς μηχανισμούς.

Συνεργάστηκε στενά με τους χρηματοδοτικούς μηχανισμούς της Ευρωπαϊκής Ένωσης, οι οποίοι λειτουργούσαν υπό σαφώς διαφορετικά πρότυπα και ξεπέρασαν σύντομα τη δανειοδοτική ικανότητα του ίδιου του ΔΝΤ.

Είδαμε βέβαια στην Ελλάδα τη μηδενική αποτελεσματικότητα των προγραμμάτων αυτών όσον αφορά την παραγωγικότητα της οικονομίας.

Η πολιτική αντίδραση κατά του ελεύθερου εμπορίου

Παρά τις προσδοκίες πολλών αναλυτών, η κρίση 2008–2009 και οι επακόλουθοι κλυδωνισμοί δεν προκάλεσαν παγκόσμιο κύμα προστατευτισμού αλλά μια πολιτική αντίδραση στις πολιτικές του ελεύθερου εμπορίου.

Επί δεκαετίες πριν από την κρίση, οι τεχνολογικές εξελίξεις και η μείωση του κόστους εμπορίου είχαν επιταχύνει τη μεταφορά παραγωγής σε περιοχές χαμηλού κόστους και είχαν αναδιοργανώσει την παγκόσμια παραγωγή σε πολύπλοκες εφοδιαστικές αλυσίδες, δημιουργώντας το έδαφος για μια πολιτική αντίδραση ενάντια στις ελεύθερες εμπορευματικές ροές.

Από την κρίση έως τα μέσα της δεκαετίας του 2010, η παγκόσμια οικονομία επέστρεψε προσωρινά στο αρχικό πνεύμα του Bretton Woods.

Η απελευθέρωση του εμπορίου διατηρήθηκε σε μεγάλο βαθμό, ενώ οι χρηματοπιστωτικές αγορές και οι ροές κεφαλαίων περιορίστηκαν κάπως.

Σημαντικό είναι ότι η κρίση του 2008–09 έδειξε ξεκάθαρα ότι οι αγορές δεν αυτορυθμίζονται και δεν μπορούν να εγγυηθούν οικονομική σταθερότητα.

Αλλά, παρόλο που η αντίληψη της πολυμερούς συνεργασίας επιβίωσε, τα θεμέλιά του άρχισαν να εμφανίζουν ορατές ρωγμές.

Τα στάδια της συμφωνίας του Bretton Woods και οι κεφαλαιακές ροές

Το Bretton Woods διαλύεται

Στις Ηνωμένες Πολιτείες, η κρίση εκδηλώθηκε αργότερα, αλλά αποδείχθηκε πιο οξεία.

Πώς συνέβη η «χρηματιστικοποίηση» της αμερικανικής οικονομίας και αργότερα του κόσμου;

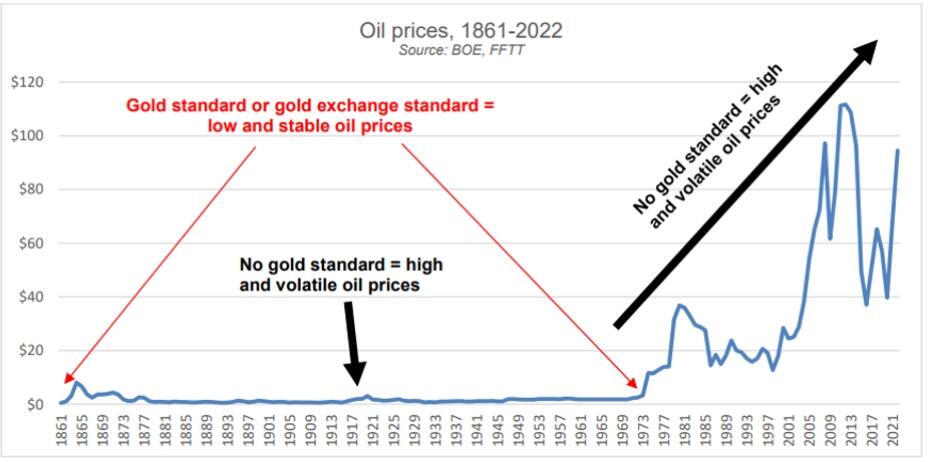

Στις 15 Αυγούστου 1971, ο Πρόεδρος των ΗΠΑ Richard Nixon αναγκάστηκε να καταργήσει τον «κανόνα του χρυσού» – και ξεκίνησε μια περίοδος ταχείας πληθωριστικής υποτίμησης του δολαρίου.

Η τεχνική στάση πληρωμών του Nixon οδήγησε στο γεγονός ότι η μοναδική «εγγύηση» του δολαρίου ήταν το αμερικανικό χρέος.

Ως αποτέλεσμα, η αξία του χρυσού άρχισε να αυξάνεται ραγδαία, φτάνοντας στο αποκορύφωμά της το 1980.

Παρεμπιπτόντως, μια παρόμοια κατάσταση διαμορφώνεται και σήμερα, όμως η τρέχουσα τιμή του χρυσού (λαμβάνοντας υπόψη τον πραγματικό πληθωρισμό) δεν έχει φτάσει ακόμη στο επίπεδο του 1980.

Ταυτόχρονα, από πρώτο μεταξύ ίσων νομισμάτων, το δολάριο μετατράπηκε σε κυρίαρχο νόμισμα, ενώ όλα τα υπόλοιπα νομίσματα έγιναν παράγωγά του (δευτερεύοντα νομίσματα).

Αυτό υποστηρίχθηκε από το ιστορικό καθεστώς του ως παγκόσμιου αποθεματικού νομίσματος επί 25 έτη, καθώς και από τις συμφωνίες με τη Σαουδική Αραβία για τις παγκόσμιες πωλήσεις πετρελαίου (πετροδολάριο) αποκλειστικά σε δολάρια και για τη χρήση των πλεοναζόντων δολαρίων στην αγορά αμερικανικού χρέους (1974 και 1975).

Ωστόσο, ο βασικός μηχανισμός κυριαρχίας του δολαρίου ήταν η ύπαρξη των μεγαλύτερων χρηματοπιστωτικών αγορών και, κατά συνέπεια, η αποτίμηση όλων των παγκόσμιων περιουσιακών στοιχείων σε δολάρια (με εξαίρεση εκείνα της «σοβιετικής» ζώνης αρχικώς).

Σε αυτό το σημείο, οι θεσμοί του Bretton Woods λειτούργησαν στο μέγιστο των δυνατοτήτων τους: για να αυξηθεί η κεφαλαιοποίηση σε δολάρια, απαιτούνταν πιστοληπτικές αξιολογήσεις, «σωστά» συνταγμένες εκθέσεις ελέγχου, οι «σωστές» τράπεζες ως εταίροι και τα «σωστά» αναπτυξιακά προγράμματα, τα οποία μπορούσαν να συνταχθούν μόνο από τις «σωστές» συμβουλευτικές εταιρείες.

Πετροδολάριο, χρυσός και τιμές brend

Η διαμόρφωση του δολαριακού συστήματος

Ο μηχανισμός αυτός δημιούργησε παγκόσμια ζήτηση για δολάρια και για το εθνικό χρέος των ΗΠΑ.

Οι Ηνωμένες Πολιτείες απέκτησαν τη δυνατότητα όχι μόνο να παράγουν χρήμα και να αποτιμούν σε αυτό τα παγκόσμια αγαθά, αλλά να αυξάνουν σχεδόν απεριόριστα το χρέος τους, γεγονός που τους έδωσε ανταγωνιστικό πλεονέκτημα έναντι της ΕΣΣΔ στη χρηματοοικονομική και οικονομική σφαίρα.

Η δημιουργία του «συστήματος της Τζαμάικα» απλώς παγίωσε αυτή τη νέα πραγματικότητα στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Το «Jamaican system» (Σύστημα της Τζαμάικα) αναφέρεται σε μια σημαντική αλλαγή στο διεθνές νομισματικό σύστημα που θεσπίστηκε επίσημα στο Σύμφωνο της Τζαμάικα (Jamaica Agreement) το 1976.

Είναι η συνέχεια και η προσαρμογή του συστήματος Bretton Woods μετά την κατάργηση της σύνδεσης του δολαρίου με τον χρυσό το 1971 από τον Richard Nixon.

Τα βασικά χαρακτηριστικά του συστήματος της Jamaica είναι τα εξής:

1. Απελευθέρωση των συναλλαγματικών ισοτιμιών

Τα κράτη μπορούν να επιλέξουν είτε κυμαινόμενες συναλλαγματικές ισοτιμίες είτε σταθερές ισοτιμίες με μεγαλύτερη ευελιξία, αντί για το αυστηρό σύστημα σταθερών ισοτιμιών του Bretton Woods.

2. Κατάργηση του κανόνα του χρυσού

Τα νομίσματα δεν χρειάζονται πλέον άμεση κάλυψη σε χρυσό.

Ο χρυσός παραμένει ως συναλλαγματικό αποθεματικό αλλά όχι ως υποχρεωτική βάση για τα νομίσματα.

3. Διεθνής ευελιξία στις νομισματικές ισοτιμίες

Τα κράτη έχουν μεγαλύτερη δυνατότητα να διαμορφώνουν τη νομισματική τους πολιτική χωρίς να δεσμεύονται από σταθερές ισοτιμίες ή περιορισμούς χρυσού.

4. Διατήρηση του ΔΝΤ ως παγκόσμιου δανειστή

Το ΔΝΤ συνεχίζει να υπάρχει ως μηχανισμός στήριξης για χώρες με προβλήματα ισοζυγίου πληρωμών, αλλά πλέον με περισσότερη ευελιξία για την προσαρμογή σε κυμαινόμενες ισοτιμίες.

Στην ουσία, το σύστημα της Τζαμάικα θεμελίωσε τη μετα-Bretton Woods εποχή, όπου τα νομίσματα απέκτησαν μεγαλύτερη ευελιξία και το δολάριο έπαψε να είναι άμεσα συνδεδεμένο με τον χρυσό.

Χρονοδιάγραμμα: Από το Bretton Woods στο Συστημα της Τζαμάικα

1944 – Διάσκεψη Bretton Woods

• Δημιουργία διεθνούς χρηματοπιστωτικού συστήματος μετά τον Β΄ Παγκόσμιο Πόλεμο.

• Σταθερές συναλλαγματικές ισοτιμίες των νομισμάτων σε σχέση με το δολάριο.

• Το δολάριο συνδεδεμένο με τον χρυσό (35 δολ./ουγγιά χρυσού).

• Ίδρυση ΔΝΤ (International Monetary Fund) και Παγκόσμιας Τράπεζας (World Bank) για στήριξη ισοζυγίων πληρωμών και ανασυγκρότηση.

1971 – Nixon Shock

• Ο Πρόεδρος Richard Nixon καταργεί τη μετατρεψιμότητα του δολαρίου σε χρυσό (τέλος του κανόνα του χρυσού).

• Το δολάριο πλέον δεν έχει άμεση χρυσή κάλυψη.

• Έναρξη περιόδου «απελευθέρωσης» νομισματικών ισοτιμιών.

1973 – Επίσημη μετάβαση σε κυμαινόμενες ισοτιμίες

• Οι περισσότερες χώρες επιτρέπουν στα νομίσματά τους να κυμαίνονται ελεύθερα.

• Τερματίζεται η αυστηρή σύνδεση των νομισμάτων με το δολάριο.

1976 – Θεσμοθετείται το Σύμφωνο της Τζαμάικα

1. Τα νομίσματα πλέον μπορούν να είναι σταθερά ή κυμαινόμενα.

2. Κατάργηση του χρυσού ως υποχρεωτικής βάσης της αξίας των νομισμάτων.

3. Το δολάριο παραμένει κυρίαρχο αποθεματικό νόμισμα, αλλά χωρίς άμεση κάλυψη από τον χρυσό.

4. Το ΔΝΤ συνεχίζει να υποστηρίζει χώρες με προβλήματα ισοζυγίου πληρωμών, αλλά με μεγαλύτερη ευελιξία.

Μετά το 1976 – Σύγχρονο νομισματικό σύστημα

• Κυμαινόμενες ισοτιμίες κυριαρχούν διεθνώς.

• Το δολάριο παραμένει παγκόσμιο αποθεματικό νόμισμα.

• Το σύστημα βασίζεται σε αποθεματικά νομίσματα, χωρίς κάλυψη από τον χρυσό.

• Οι διεθνείς αγορές και τα νομίσματα αποκτούν μεγαλύτερη ευελιξία.

Η Federal Reserve έγινε η παγκόσμια τράπεζα

Ως αποτέλεσμα, η Fed δεν αποτελεί πλέον απλώς την κεντρική τράπεζα των Ηνωμένων Πολιτειών, αλλά de facto την κεντρική τράπεζα του κόσμου.

Οι αποφάσεις της για τα επιτόκια και τον ισολογισμό επηρεάζουν άμεσα το κόστος του κεφαλαίου οπουδήποτε στον κόσμο.

Αυτό αποτελεί συνέπεια του γεγονότος ότι το δολάριο υπήρξε και παραμένει το κυρίαρχο αποθεματικό νόμισμα και το νόμισμα των διεθνών συναλλαγών. Ταυτόχρονα, το τίμημα της ανάγκης αναχρηματοδότησης του διαρκώς αυξανόμενου ιδιωτικού χρέους αποτέλεσε η ανάγκη μείωσης του προεξοφλητικού επιτοκίου (discount rate, το επιτόκια με το οποίο δανείζει τις εμπορικές τράπεζες) της Fed.

Ως αποτέλεσμα, η προστιθέμενη αξία στην παγκόσμια οικονομία άρχισε να δημιουργείται όλο και λιγότερο μέσω της παραγωγής και όλο και περισσότερο μέσω της έκδοσης χρήματος - πρόκειται για ένα τεχνητά διαμορφωμένο χρήμα το οποίο δεν στηρίζεται σε πραγματικές αξίες.

Ο ρυθμός αναπαραγωγής του κεφαλαίου μειωνόταν ενεργά, καθώς η πρόσβαση στο «τυπογραφείο» μετατράπηκε σταδιακά σε αποκλειστική πηγή εισοδήματος.

Ταυτόχρονα, η ανάγκη απορρόφησης της διαρκώς αυξανόμενης προσφοράς χρήματος οδήγησε σε ιδιαίτερα αυξημένη σε σχέση με την πραγματική οικονομία) κερδοφορία του χρηματοπιστωτικού τομέα.

Αυτό είχε ως αποτέλεσμα την ολοένα αυξανόμενη αποβιομηχάνιση των ανεπτυγμένων χωρών της Δύσης.

Η εκτόξευση του ισολογισμού της Federal Reserve στη χρηματοπιστωτική κρίση 2008/2009

Ο μηδενισμός των επιτοκίων και ο ωκεανός ρευστότητας από τη Federal Reserve

Ο πρώτος συναγερμός ότι η επέκταση του χρέους είχε φτάσει στο τέλος της ήρθε το 2008, όταν το προεξοφλητικό επιτόκιο έγινε ακόμη και μηδενικό ονομαστικά.

Ξέσπασε μια κρίση οι θεμελιώδεις αιτίες της οποίας δεν αντιμετωπίσθηκαν, καθώς η Fed αύξησε περαιτέρω την έκδοση νομίσματος (το λεγόμενο πρόγραμμα «quantitative easing», ποσοτικής χαλάρωσης), επιταχύνοντας απότομα τον πληθωρισμό στην αξία των assets και των αγαθών και μειώνοντας την πραγματική αγοραστική αξία των εισοδημάτων.

Η Fed δημιούργησε έναν ωκεανό ρευστότητας χωρίς προηγούμενο σε μέγεθος, διαστρεβλώνοντας όλα τα παραδοσιακά «σήματα» τιμών στις αγορές.

Τα αρνητικά πραγματικά επιτόκια, που εφαρμόστηκαν για τη σταθεροποίηση του συστήματος βραχυπρόθεσμα, οδήγησαν σε απρόβλεπτες εκείνη την εποχή μακροπρόθεσμες συνέπειες.

Η κλίμακα του νέου κύματος της κρίσης που ξεκίνησε το 2008 υπόσχεται να είναι πολλαπλάσια από εκείνη τότε.

Στην οικονομική θεωρία, να θυμίσουμε, τα «σήματα τιμών» (price signals) αναφέρονται στις πληροφορίες που μεταδίδονται στους παραγωγούς και καταναλωτές μέσω των τιμών στην αγορά και διαμορφώνουν τον μηχανισμό ορθολογικής κατανομής των πόρων.

Είναι ένας τρόπος με τον οποίο οι αγορές επικοινωνούν σχετικά με τη σπανιότητα, τη ζήτηση και την προσφορά αγαθών και υπηρεσιών.

Η ικανότητα της Fed να παρέχει ολοένα και μεγαλύτερη ρευστότητα, σώζοντας το σύστημα από κατάρρευση, έχει ταυτόχρονα υπονομεύσει την ανθεκτικότητά του, ενθαρρύνοντας το υπερβολικό χρέος και την επιδίωξη υψηλότερων αποδόσεων.

Ως αποτέλεσμα, η Fed αναγκάζεται να ενεργεί όλο και πιο προληπτικά, αντιμετωπίζοντας κρίσεις άμα τη εμφανίσει τους.

Η ιδέα ότι η Fed είναι ικανή να «ρυθμίζει» την οικονομία σήμερα είναι ουτοπική – και βέβαια υποστηρίζει αποκλειστικά τα συμφέροντα βρίσκονται κοντά στο χρηματοπιστωτικό σύστημα.

Η "χρηματιστικοποίηση" της οικονομίας είναι εμφανής στον ισολογισμό της Federal Reserve

Η επιστροφή των συνόρων στην οικονομική σφαίρα

Η απομάκρυνση από την προσέγγιση Bretton Woods έγινε εμφανής το 2016, όταν πατριωτικά πολιτικά κινήματα άρχισαν να εκμεταλλεύονται τη διογκούμενη δυσαρέσκεια απέναντι στο ελεύθερο εμπόριο, κατηγορώντας το για την επιδείνωση του βιοτικού επιπέδου και των οικονομικών ευκαιριών – με την ταυτόχρονη γιγάντωση των οικονομικών ανισοτήτων - των λεγόμενων «χαμένων της παγκοσμιοποίησης» σε όλο τον ανεπτυγμένο κόσμο.

Ο Donald Trump διαμόρφωσε μια πολιτική συμμαχία - το κίνημα των MAGA - με βάση αυτό το αίτημα – για αλλαγή των κανόνων του παιχνιδιού – ενώ οι Δημοκρατικοί οι οποίοι πολιτεύονταν με συνθήματα για «διορθωτικές κινήσεις» υπέστρεψαν συντριπτικές ήττες το 2016 και το 2024.

Οι δασμοί επανήλθαν στην ατζέντα, καθώς οι κυβερνήσεις προσπάθησαν να επανακτήσουν τον έλεγχο των εγχώριων οικονομιών.

Το πολιτικό πλαίσιο του Bretton Woods ουσιαστικά ανατράπηκε.

Ενώ η ελεύθερη κίνηση των κεφαλαίων παρέμεινε σχετικά αδιαμφισβήτητη, το εμπόριο περιορίστηκε όλο και περισσότερο, σηματοδοτώντας την αρχή του τέλους του Bretton Woods – τόσο στο πνεύμα όσο και στην πράξη.

Τα οικονομικά σύνορα επανήλθαν, επιβαλλόμενα από υψηλούς δασμούς ή από την απειλή επιβολής νέων εμπορικών φραγμών ανά πάσα στιγμή - η οικονομία έγινε ένα όπλο σε ένα αναδυόμενο γεωπολιτικό παίγνιο ισχύος.

Οι παραπάνω εξελίξεις εγείρουν ένα θεμελιώδες ερώτημα: Είναι βιώσιμο αυτό το αναδυόμενο καθεστώς, δεδομένου ότι οι γεωπολιτικές εντάσεις υπονομεύουν την πολυμερή προσέγγιση όχι μόνον μεταξύ αντίπαλων μπλοκ αλλά και μεταξύ μακροχρόνιων συμμάχων;

Για να αξιολογήσουμε τη βιωσιμότητά του, πρέπει να εξετάσουμε τις δυνάμεις που οδηγούν τη σημερινή στροφή προς τον προστατευτισμό.

Οι δυνάμεις πίσω από τη σημερινή στροφή στον προστατευτισμό

1. Το παγκόσμιο χρέος

Η έκρηξη δημόσιου και ιδιωτικού χρέους μπορεί να δελεάσει τις κυβερνήσεις να καταφύγουν σε καταστολή του χρηματοπιστωτικού τομέα – περιορίζοντας τις ροές κεφαλαίων ώστε να διατηρήσουν τις εγχώριες αποταμιεύσεις εντός συνόρων.

Η εντεινόμενη ανησυχία όσον αφορά τη βιωσιμότητα του χρέους θα μπορούσε εν τέλει να οδηγήσει το παγκόσμιο οικονομικό σύστημα σε πολιτικές οι οποίες έχουν αναφορές στην περίοδο του Μεσοπολέμου και την ανασυγκρότηση της οικονομίας σε εθνικά πλαίσια - ή μάλλον στην αναδιάταξη του σε γεωπολιτικές ζώνες

2. Η νομισματική πολιτική

Από τη δεκαετία του 1990 και μετά, οι περισσότερες ανεπτυγμένες οικονομίες – και πολλές δυναμικές αναδυόμενες αγορές – υιοθέτησαν ως κυρίαρχες πολιτικές τη στόχευση της σταθερότητας των τιμών, παράλληλα με την απελευθέρωση του εμπορίου και των χρηματοπιστωτικών ροών.

Παρόλο που κάποιοι εξαγωγείς εμπορευμάτων διατήρησαν περιορισμένη ευελιξία ισοτιμιών για λόγους δημοσιονομικής και νομισματικής αξιοπιστίας, ο στόχος για το ύψος του πληθωρισμού από τις ανεξάρτητες κεντρικές τράπεζες αναδείχθηκε γρήγορα σε νέο «πρότυπο του χρυσού» για τη μακροοικονομική σταθερότητα.

Αυτό αντανακλούσε την κυρίαρχη άποψη ότι η στόχευση όσον αφορά το ύψος του πληθωρισμού είναι προτιμότερη από τη στρατηγική χρήση νομισματικών εργαλείων, η οποία όχι μόνον επιβάλλει κόστος σε άλλες χώρες, αλλά κινδυνεύει να υπονομεύσει και την εγχώρια σταθερότητα.

Το κρίσιμο ερώτημα: Μπορεί το συνεργατικό μοντέλο παγκόσμιας νομισματικής πολιτικής να επιβιώσει σε μια εποχή γεωπολιτικού κατακερματισμού;

Θα παραμείνουν οι κεντρικές τράπεζες ανεξάρτητες;

Οι απαντήσεις θα εξαρτηθούν από τα πλαίσια που θα υιοθετηθούν για τη διαχείριση της αλληλεπίδρασης μεταξύ δημοσιονομικής και νομισματικής πολιτικής σε έναν ολοένα και πιο συγκρουσιακό κόσμο.

3. Οι τεχνολογικοί κολοσσοί

Οι τεχνολογικές εταιρείες έχουν καταστεί εξαιρετικά ισχυρές και οι κεφαλαιοποιήσεις τους είναι πολλαπλάσιες σε σχέση με τα πραγματικά μεγέθη των ισολογισμών τους.

Την ίδια ώρα, οι επενδύσεις στην Τεχνητή Νοημοσύνη έχουν οικονομικά όρια (η δείκτες δανεισμού των εταιρειών για την ανάπτυξη των data centers έχουν υπερβεί τα εσκαμμένα) αλλά και φυσικά όρια όπως οι ενεργειακοί πόροι.

Οι εταιρείες αυτές αναμένεται να αντιταχθούν σε περιορισμούς στο εμπόριο και στις ροές κεφαλαίων, διαθέτουν, επίσης, τα μέσα να διαμορφώνουν τον δημόσιο λόγο και τη διαδικασία λήψης πολιτικών αποφάσεων, πιθανώς επηρεάζοντας ποιες ρυθμίσεις υιοθετούνται και πώς.

Ομοίως, ισχυρά εθνικά σύνορα θα μπορούσαν θεωρητικά να συνυπάρξουν με ένα δομημένο στρώμα παγκοσμιοποιημένης δομής από πάνω τους, κυριαρχούμενο από μείζονες οικονομικές και πολιτικές δυνάμεις που συμπράττουν για να επηρεάζουν την εσωτερική πολιτική.

Γι’ αυτό – παρά τη ζημιά που υφίστανται λόγω της επιδείνωσης του επιχειρηματικού περιβάλλοντος – οι μεγάλες πολυεθνικές εταιρείες, όπως οι Big tech, ίσως να μην αντισταθούν ιδιαίτερα σε μέτρα που βαθαίνουν τον οικονομικό κατακερματισμό.

Με την αντίδραση κατά του ελεύθερου εμπορίου καθοδηγούμενη από τον Donald Trump να πυροδοτεί μία στροφή προς τον προστατευτισμό, είναι ασαφές εάν ένα καθεστώς ελεύθερης κινητικότητας κεφαλαίων μπορεί να παραμείνει σταθερό - τουλάχιστον με τη μορφή της υπερπαγκσμιοποίησης.

Αν όχι, τότε το ερώτημα γίνεται πώς να αποτραπεί η εξελιξη η παγκόσμια οικονομία να διολισθήσει ακόμη περισσότερο προς τον κατακερματισμό και την καταστολή της χρηματοοικονομικής σφαίρας.

Ο μεγάλος μετασχηματισμός και το Bretton Woods 2.0

Το αφήγημα του Trump είναι συγκεκριμένο: Το τρέχον νομισματικό σύστημα του κόσμου χρειάζεται διόρθωση.

Απαιτεί από τις ΗΠΑ να φτωχύνουν και να χάσουν πολλές θέσεις εργασίας ενώ θα επωφελείται αποκλειστικά μια ελίτ που σχετίζεται με το χρηματοπιστωτικό σύστημα.

Υπάρχουν 38 και πλέον τρισεκατομμύρια σε κυβερνητικό χρέος… εκατοντάδες τρισεκατομμύρια σε άλλες υποχρεώσεις και οι ΗΠΑ δεν μπορούν πλέον να διατηρήσουν το σύστημα μετά το 1971.

Το εργατικό κόστος είναι πολύ υψηλό. Όλα κοστίζουν υπερβολικά πολύ.

Έτσι, αν οι ΗΠΑ δεν φέρουν πίσω τις δουλειές και δεν σταματήσουν να εκτυπώνουν/ξοδεύουν χρήματα που δεν έχουν… τίποτα δεν θα αλλάξει.

Το σχέδιο του Trump για την προστασία του αμερικανικού πλούτου είναι βέβαιο ότι θα δουλέψει – αν καταφέρει να το εφαρμόσει.

Γιατί προέρχεται απευθείας από το playbook της Κίνας.

Περισσότερο από κάθε άλλο παράγοντα, το οικονομικό θαύμα της Κίνας επιτεύχθηκε από: Μια κρατικά υποστηριζόμενη στρατηγική επενδύσεων χρησιμοποιώντας ένα Κρατικό Ταμείο Πλούτου (Sovereign Wealth Fund) για να διατηρήσει και να αξιοποιήσει τα εθνικά περιουσιακά στοιχεία και να προστατεύσει τη δημοσιονομική θέση της χώρας.

Ο Trump είναι ο ιδανικός υποψήφιος τη δουλειά – αφού έχει περισσότερη εμπειρία στην αναδιάρθρωση χρεοκοπιών από κάθε άλλον ηγέτη στον κόσμο.

Για να δημιουργήσει νέο ρόλο για το δολάριο… να τερματίσει το βάρος της κατοχής του αποθεματικού νομίσματος και να διατηρήσει τις ΗΠΑ στην κορυφή για πολλά χρόνια.

www.bankingnews.gr

Σχόλια αναγνωστών