Στα 27 ευρώ η τιμή–στόχος με την υποθετική ανάπτυξη ανταγωνισμού στη Ρουμανία - Αγνοήθηκαν οι επενδύσεις της Fox σε Ισραήλ–Καναδά

Σχετικά Άρθρα

Jumbo: Αύξηση πωλήσεων +7,2% το 2025 - Έκτακτη ΓΣ στις 4/2 για νέα χρηματική διανομή, 0,50 ευρώ

Γιατί η Jumbo, παραμένει κολλημένη πέριξ των 3,6 δισ. ευρώ - Όταν μπερδεύεις το δίκτυο λιανικής με το real estate

Γιατί και οι Χρηματιστηριακές επιστρέφουν στις παραδοσιακές επιλογές - Τιμή στόχος στα 33,4 ευρώ για τη Jumbo

Στις 8 Ιανουαρίου 2026, αμέσως μετά τις ανακοινώσεις της εισηγμένης για τις πωλήσεις, η Citigroup διατήρησε την τιμή–στόχο των 32 ευρώ.

Παρά την ελαφρά πτώση πωλήσεων τον Δεκέμβριο, όπως ανέφερε η Citi, ανέμενε ελαφρά αρνητική αντίδραση στη μετοχή, εξαιτίας της επιστροφής στα μερίσματα με διανομή 67 εκατ. ευρώ.

Η υποβάθμιση από Citi

Χθες 15/1, η Citigroup ξέχασε τις “αλκυονίδες ημέρες” της Jumbo. Η νέα έκθεση προβλέπει τιμή–στόχο τα 27 ευρώ, υποβαθμίζοντας τον τίτλο με αρνητική σύσταση από την προηγούμενη σύσταση αγοράς. Η πτώση της μετοχής ξεπέρασε το 2,5%.

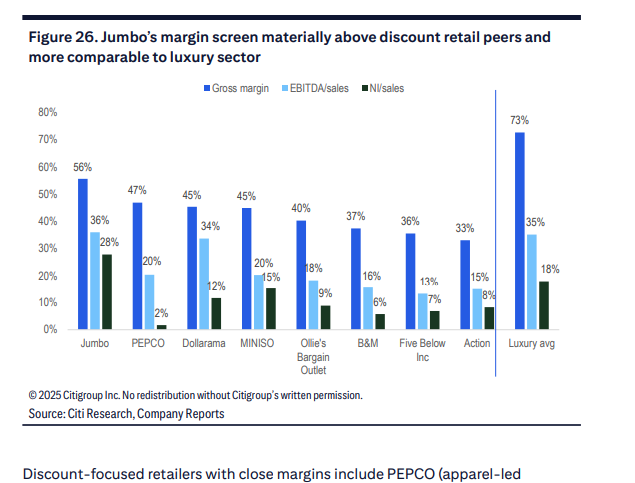

Αιτία της κάθετης υποβάθμισης δεν είναι ο οξύς ηλεκτρονικός ανταγωνισμός από τις κινεζικές αλυσίδες, αλλά το άνοιγμα της ανταγωνιστικής αλυσίδας Action στη Ρουμανία, με την υπόθεση ότι ενδέχεται να ανοίξει 370–550 καταστήματα.

Η έκθεση μάλιστα υποθέτει επέκταση της Action σε Βουλγαρία και Ελλάδα. Οι αναλυτές ανακάλυψαν επίσης την επέκταση της εταιρείας ηλεκτρονικού εμπορίου Trendyol σε Ρουμανία και Ελλάδα. Επειδή δε, η Action προσφέρει ανταγωνιστικές τιμές και η Jumbo θα προχωρήσει σε επενδύσεις για να παραμείνει ανταγωνιστική, για την Citi θα πιεστούν τα περιθώρια κερδοφορίας.

Η αμερικανική τράπεζα μείωσε τα κέρδη ανά μετοχή κατά 2–6% για τη διετία 2026–2027 και αναμένει πιέσεις στα περιθώρια κερδοφορίας με μέσο ρυθμό ετήσιας ανάπτυξης 3,2%, δηλαδή κάτω από τις εκτιμήσεις των αναλυτών για ρυθμό ανάπτυξης 5,5%. Το αποτέλεσμα, όμως, της ανάλυσης της Citigroup δεν μειώνει τα καθαρά κέρδη, καθώς προβλέπει άνοδο με 344 εκατ. ευρώ για το 2026 και 349 εκατ. ευρώ το 2027, με αναμενόμενη μερισματική απόδοση 5,4%. Ας σημειωθεί ότι η Citigroup ήταν η τράπεζα η οποία πραγματοποίησε το placement της Jumbo το 2024, όπου, όπως είχε πει ο βασικός μέτοχος κ. Α. Βακάκης, “αναγκάστηκε να δώσει διπλάσιο αριθμό μετοχών διότι κινδύνευε να φάει ξύλο από τους ξένους μετόχους που στηρίζουν χρόνια τον τίτλο.”

Η κατά τα άλλα λεπτομερής ανάλυση της Citigroup για τον ανταγωνισμό λησμονεί να αναφέρει πως ένας παγκόσμιος retailer, το Fox Group, επεκτείνει το franchise της Jumbo στον Καναδά και αυξάνει τα καταστήματα στο Ισραήλ. Με άλλα λόγια, το Fox επενδύει όταν υφίσταται ήδη ο ανταγωνισμός από τις κινεζικές αλυσίδες. Οι κινήσεις του Fox Group είναι σημαντικές και δεν έχουν αξιολογηθεί επαρκώς από την αγορά.

Τώρα, όμως, επικρατούν και διογκώνονται οι αρνητικές εξελίξεις, και για τούτο υπάρχουν λόγοι. Οι επενδυτές παρακολουθούν καθημερινά τις πωλήσεις της μετοχής. Είναι, όμως, αυτό που συμβαίνει η πραγματικότητα ή η μία όψη του νομίσματος;

Ποιοι αγοράζουν όταν είναι πωλητές Fidelity και Capital Group

Από τον Σεπτέμβριο του 2025, και πιθανόν νωρίτερα, στη μετοχή της Jumbo ξεκίνησαν οι πωλήσεις από το Capital Group (New World Fund) και αργότερα συνέχισε η Fidelity. Οι πωλήσεις ξεκίνησαν στα 32 ευρώ – επίπεδα στα οποία κινούνται οι τιμές–στόχοι και το consensus των αναλυτών. Το πρώτο fund μείωσε τη θέση του κάτω από 5% στις αρχές του περασμένου Σεπτεμβρίου.

Η μακρά συσσώρευση της μετοχής ξεκίνησε – και από κοντά οι αρνητικές κρίσεις για τις κινεζικές αλυσίδες μαζί με τη μόνιμη απαισιοδοξία του βασικού μετόχου. Τον Οκτώβριο, η Fidelity μείωσε το ποσοστό από 9,9% σε 6,9%, και αργότερα το ποσοστό μειώθηκε κάτω από 5%. Καθημερινά, ο τίτλος εμφανίζει πολλά πακέτα μετοχών, και όπως συμβαίνει σε αυτές τις περιπτώσεις, οι αγοραστές δεν προέρχονται από τη λιανική, αλλά από ισχυρότερα χέρια.

Ξεκάθαρα, πραγματοποιείται μια μεγάλη αλλαγή “σκυτάλης”. Όπως είναι φυσικό, οι αγοραστές επιδιώκουν χαμηλότερες τιμές και κατά τούτο οι εκθέσεις της Citigroup ήλθαν στην κατάλληλη περίοδο.

Η διοίκηση της Jumbo, πάντως, δεν “σταύρωσε” τα χέρια, και όλο το προηγούμενο διάστημα προχώρησε σε κινήσεις με αγορές ιδιόκτητων καταστημάτων, από τις οποίες έχει οφέλη σε λειτουργικά κόστη. Μάλιστα, προχωρεί και σε περιορισμένες κινήσεις επέκτασης.

Από την άλλη πλευρά, η Jumbo συνεχίζει την μερισματική της πολιτική, εξέλιξη που σημαίνει ότι οι διοικούντες, παρά τις δυσκολίες, γνωρίζουν πως η εταιρεία διαθέτει την ευελιξία, αλλά κυρίως τη ρευστότητα να αντιμετωπίσει τον ανταγωνισμό.

Δεν είναι όλα ρόδινα στην Ελλάδα για το εμπόριο και την οικονομία, όπως ανέφερε η διοίκηση της Jumbo, ωστόσο αυτή η υπόθεση με τις ακραίες εκθέσεις (βλέπε άλλη εισηγμένη) χρειάζεται να τελειώνει μαζί με τις αναδυόμενες αγορές.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών