Με τη Βουλγαρία των 8 Πρωθυπουργών και της χαώδους διαφθοράς, το ευρώ μπήκε στην τελική ευθεία για το γκρεμό

Την 1η Ιανουαρίου, η Βουλγαρία έγινε το 21ο μέλος της ζώνης του ευρώ. Όμως το σκηνικό δεν θα μπορούσε να είναι χειρότερο.

Η χώρα έχει βυθιστεί σε πολιτική αναταραχή, η διαφθορά είναι εκτεταμένη και τα χρέη της αυξάνονται.

Στην πραγματικότητα, η επόμενη κρίση για την Ευρώπη διαφαίνεται στον ορίζοντα – και ειρωνικά, οι Βρυξέλλες την υποδέχονται με ανοιχτές αγκάλες.

Δεν πρόκειται ακριβώς για την ομαλή μετάβαση που θα ήλπιζαν οι αξιωματούχοι της Ευρωπαϊκής Κεντρικής Τράπεζας.

Καθώς το βουλγαρικό λεβ προστίθεται στη λιρέτα, την πεσέτα και το φράγκο στα βιβλία της ιστορίας, κανείς θα ήλπιζε ότι η ζώνη θα υποδεχόταν ένα νέο μέλος με σταθερή κυβέρνηση, ενθουσιώδη δημόσια στήριξη και ακμάζουσα βιομηχανική βάση.

Αντ’ αυτού, η κυβέρνησή της μόλις κατέρρευσε, υπάρχουν διαμαρτυρίες για τη διαφθορά και οι απλοί Βούλγαροι, οι οποίοι αναπόφευκτα δεν ερωτήθηκαν ποτέ μέσω δημοψηφίσματος, φαίνεται να αντιμετωπίζουν όλο το εγχείρημα με μεγάλη εχθρότητα.

Παρ’ όλα αυτά, η χώρα θα ωθηθεί έτσι κι αλλιώς σε μια νομισματική ένωση με τη Γερμανία και τη Γαλλία.

Τι θα μπορούσε να πάει στραβά;

Άλλωστε, τι θα μπορούσε να πάει στραβά; Λοιπόν, αρκετά πράγματα, όπως αποδεικνύεται.

Χωρίς καμία πρόθεση υποτίμησης της Βουλγαρίας, η χώρα δεν είναι υπόδειγμα δημοσιονομικής υπευθυνότητας ή πολιτικής σταθερότητας.

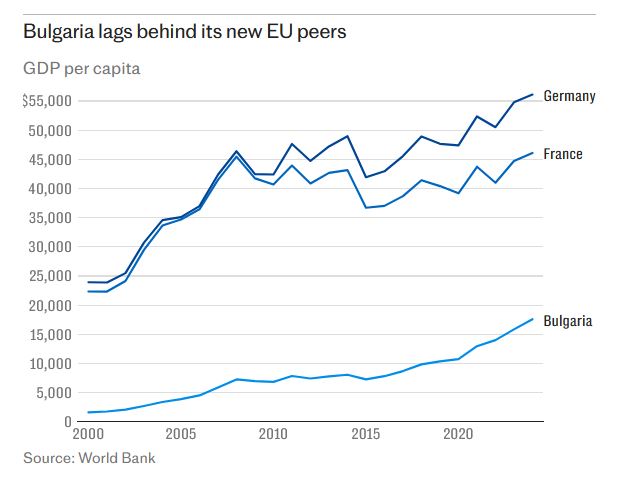

Η Βουλγαρία συγκαταλέγεται στις φτωχότερες χώρες της ΕΕ, με κατά κεφαλήν ΑΕΠ 17.600 δολάρια (13.090 λίρες), σύμφωνα με στοιχεία της Παγκόσμιας Τράπεζας, σε σύγκριση με 56.000 δολάρια στη Γερμανία και 46.000 δολάρια στη Γαλλία το 2024. Απέχει πολύ, πάρα πολύ από τους νέους της εταίρους.

Έχει επανειλημμένα αποτύχει σε ό,τι αφορά τον στόχο για τον πληθωρισμό, με το ποσοστό να φτάνει το 16% μόλις το 2022.

Είναι βαθιά πολιτικά διχασμένη, με μια αποπροσανατολιστική διαδοχή εκλογών και οκτώ πρωθυπουργούς από το 2020, αν συμπεριλάβουμε και τις υπηρεσιακές κυβερνήσεις.

Και δεν διαθέτει ιδιαίτερα καλό ιστορικό στην αποπληρωμή των χρεών της.

Τα χρόνια που αποτελούσε μέρος του σοβιετικού μπλοκ δεν μετρούν πραγματικά, αλλά πριν από αυτά είχε χρεοκοπήσει το 1915 και το 1932.

Για να είμαστε δίκαιοι, δεν ανήκει στην ίδια κατηγορία με την Ελλάδα, η οποία έχει χρεοκοπήσει έξι φορές τα τελευταία 200 χρόνια, ωστόσο το ιστορικό της κάθε άλλο παρά εντυπωσιακό είναι.

Παρομοίως, το λεβ έχει υποστεί τέσσερις σημαντικές ανατιμήσεις από τότε που η Βουλγαρία έγινε ανεξάρτητο κράτος.

Ένα καλό μέρος για να αποθηκεύσει κανείς τις οικονομίες μιας ζωής;

Μάλλον όχι. Με σχεδόν οποιοδήποτε κριτήριο κι αν επιλέξει κανείς, θα ήταν δύσκολο να βρεθεί χειρότερος υποψήφιος για μια νομισματική ένωση με τη Γερμανία ή την Ολλανδία.

Φυσικά, σε ένα επίπεδο, το γεγονός ότι όλο και περισσότερες χώρες προσχωρούν στο ενιαίο νόμισμα αποτελεί ένδειξη ισχύος.

Ωστόσο, αξίζει να σημειωθεί ότι οι πραγματικά επιτυχημένες οικονομίες εντός της ΕΕ, όπως η Πολωνία και η Τσεχία, δεν δείχνουν απολύτως κανένα ενδιαφέρον να έχουν οποιαδήποτε σχέση με αυτό, παρότι νομικά υποχρεούνται να ενταχθούν.

Τι μπορεί να ακολουθήσει

Απέναντι σε όλα αυτά, δεν είναι δύσκολο να δει κανείς τι μπορεί να ακολουθήσει.

Μια διαδοχή ασταθών κυβερνήσεων θα αυξάνει τις δαπάνες για να παραμείνει στην εξουσία.

Χρήματα θα διοχετεύονται σε ημετέρους, και ο δανεισμός, που πλέον υποστηρίζεται σιωπηρά από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), θα διογκώνεται συνεχώς, μέχρι το σχήμα να καταστεί μη βιώσιμο, οι αγορές να τραβήξουν την πρίζα και η οικονομία να καταρρεύσει.

Με λίγα λόγια, θα είναι η ελληνική κρίση από την αρχή.

Το πρόβλημα είναι ότι η Ευρωζώνη βρίσκεται σε πολύ χειρότερη κατάσταση απ’ ό,τι όταν ξέσπασε η τελευταία κρίση το 2010.

Τα χρέη της Γαλλίας έχουν εκτοξευθεί εκτός ελέγχου: ο λόγος χρέους προς ΑΕΠ έχει αυξηθεί από 81% σε 114%.

Η Γερμανία έχει ξεκινήσει μια τεράστια, χρέους-χρηματοδοτούμενη κούρσα δαπανών και δεν βρίσκεται πλέον σε θέση να διασώσει τους γείτονές της.

Η ίδια η ΕΕ έχει πλέον αναλάβει τεράστια χρέη. Δεν έχουμε σαφή εικόνα για το πώς είναι ο ισολογισμός της ΕΚΤ μετά από χρόνια συγκαλυμμένων παρεμβάσεων στις αγορές.

Όμως δεν είναι καθόλου ενθαρρυντικό το γεγονός ότι πέρυσι ανακοίνωσε ζημίες-ρεκόρ σχεδόν €8 δισ. (£7 δισ.), ή ότι διαθέτει πλέον αρνητικά ίδια κεφάλαια, ή ότι ο διοικητής της Banque de France, François Villeroy de Galhau, ένιωσε την ανάγκη να επισημάνει τον Οκτώβριο ότι η κεντρική τράπεζα δεν είναι χρεοκοπημένη (ευχαριστούμε, Francois — αυτό είναι καθησυχαστικό, έστω και μόνο με την έννοια του «το διοικητικό συμβούλιο έχει πλήρη εμπιστοσύνη στον διευθυντή»).

Είναι πιθανό μια ισχυρή και επιτυχημένη Ευρωζώνη να μπορούσε να απορροφήσει μια προβληματική Βουλγαρία. Αλλά αυτή; Αυτό ισοδυναμεί με πρόσκληση για μπελάδες.

Ακόμη πιο παράδοξο είναι το γεγονός ότι ο Πρωθυπουργός, Sir Keir Starmer, είναι αποφασισμένος να δέσει το Ηνωμένο Βασίλειο πιο στενά με την ΕΕ στη χειρότερη δυνατή στιγμή.

Γιατί θα ήθελε η Μεγάλη Βρετανία, με τα δικά της τεράστια χρέη, να βρεθεί ενδεχομένως εκτεθειμένη για πολιτικούς στη Σόφια που ξοδεύουν αφειδώς ή να διακινδυνεύσει μετάδοση κρίσης από μια χαοτική Ευρωζώνη στις δικές της ήδη εύθραυστες αγορές ομολόγων;

Όταν η Ελλάδα εντάχθηκε στην Ευρωζώνη πριν από 25 χρόνια, το μπλοκ ήταν ακόμη σχετικά ισχυρό, με πολύ χαμηλότερο συνολικό χρέος, δημοσιονομικούς κανόνες στους οποίους οι χώρες έδιναν τουλάχιστον κάποια προσοχή και παραγωγή περίπου ίση με εκείνη των ΗΠΑ.

Οι συζητήσεις για το αν το ευρώ θα αντικαταστήσει το δολάριο ως παγκόσμιο αποθεματικό νόμισμα είχαν κάποια αξιοπιστία.

Σήμερα, το μπλοκ πνίγεται στα χρέη. Έχει εγκαταλείψει κάθε περιορισμό στον δανεισμό, η βιομηχανική του βάση καταρρέει, εξαρτάται από εισαγόμενη ενέργεια και έχει μείνει πολύ πίσω από τις ΗΠΑ.

Σύντομα θα βρίσκεται πίσω και από την Κίνα. Αρκεί μία σπίθα για να πυροδοτηθεί μια νέα κρίση τύπου Ελλάδας.

Η Βουλγαρία ίσως ετοιμάζεται να την προσφέρει και, από εδώ και πέρα, είναι ήδη πολύ αργά για να γίνει οτιδήποτε ώστε να αποτραπεί.

Κίνδυνος ή ψύχραιμη μετάβαση για τη Βουλγαρία;

Η Βουλγαρία έχει μέχρι σήμερα ακολουθήσει μια συντηρητική δημοσιονομική πολιτική, με χρέος κάτω από 30% του ΑΕΠ – πολύ κάτω από το όριο του 60% που επιτρέπει η ευρωζώνη.

Με την ένταξη στο ευρώ, το «φρένο χρέους» του νομισματικού συμβουλίου θα καταργηθεί, δίνοντας στη Σόφια τη δυνατότητα να χρηματοδοτείται από τις διεθνείς αγορές ως αξιόπιστο μέλος της ζώνης.

Αυτό, όμως, φέρνει μαζί του και τον πειρασμό: αν οι πολιτικοί αποφασίσουν να ακολουθήσουν ελληνικά μονοπάτια, η χώρα θα μπορούσε να βρεθεί αντιμέτωπη με ένα δικό της «ελληνικό σενάριο».

Η ευρωζώνη, ωστόσο, παρακολουθεί στενά κάθε χώρα, και οι μαζικές χειραγωγήσεις που οδήγησαν την Ελλάδα στην κρίση δεν θα είναι πλέον δυνατές.

Το μήνυμα είναι σαφές: η Βουλγαρία έχει στη διάθεσή της όλα τα εργαλεία για μια ασφαλή μετάβαση, αλλά η τύχη της θα εξαρτηθεί από τις αποφάσεις των Βούλγαρων πολιτικών και την εγρήγορση των πολιτών μέσω εκλογών.

Η ιστορία της Ελλάδας δείχνει πόσο γρήγορα η ευφορία της ένταξης στο ευρώ μπορεί να μετατραπεί σε εφιάλτη για μια χώρα που δεν τηρεί πειθαρχία στα δημόσια οικονομικά.

Η Βουλγαρία στέκεται τώρα μπροστά στον καθρέφτη της ιστορίας – και η επόμενη σελίδα μπορεί να είναι είτε επιτυχία είτε τρόμος.

Γιατί η Ευρωζώνη κρύβει εφιάλτες

Ευρώ… ακούγεται σταθερό, ασφαλές, σχεδόν αλώβητο. Ωστόσο, τα «αλλά» είναι πολλά…

Εν προκειμένω κρίνεται χρήσιμο να αναφερθούμε στον όρο «βέλτιστη νομισματική περιοχή» (OCA) (εμπνευστής ήταν ο Robert Mundell)… που ορίζεται ως η γεωγραφική περιοχή εκείνη στην οποία μεγιστοποιείται η οικονομική απόδοση ώστε να έχει ένα κοινό νόμισμα.

Τα βασικά κριτήρια που ορίζουν μια OCA είναι:

1 Ευελιξία των μισθών και των τιμών: Αν οι μισθοί και οι τιμές μπορούν να προσαρμοστούν γρήγορα σε οικονομικές διαταραχές, οι χώρες μπορούν να αντιμετωπίζουν κρίσεις χωρίς να χρειάζονται δικό τους νόμισμα.

2 Κινητικότητα εργατικού δυναμικού: Οι εργαζόμενοι πρέπει να μπορούν να μετακινούνται εύκολα από μια χώρα που έχει ύφεση σε μια χώρα που αναπτύσσεται.

3 Ενοποιημένα χρηματοπιστωτικά συστήματα και μεταφορές κεφαλαίου: Η ύπαρξη ισχυρών μηχανισμών στήριξης και χρηματοδότησης μπορεί να αντικαταστήσει την απώλεια εθνικής νομισματικής πολιτικής.

4 Σύγκλιση οικονομικών κύκλων: Οι χώρες που συμμετέχουν πρέπει να έχουν σχετικά συγχρονισμένες οικονομικές διακυμάνσεις.

5 Φορολογικές μεταβιβάσεις: Κοινοί μηχανισμοί που επιτρέπουν τη μεταφορά πόρων από πλούσιες προς φτωχότερες περιοχές για να μετριάσουν τις ανισότητες.

Ωστόσο, στην Ευρωζώνη:

1 Η κινητικότητα εργατικού δυναμικού: Είναι περιορισμένη. Οι γλώσσες, η κουλτούρα και τα διοικητικά εμπόδια δυσκολεύουν τη μαζική μετακίνηση εργαζομένων.

2 Υπάρχουν μεγάλες διαφορές σε ό,τι αφορά τους οικονομικούς κύκλους. Χώρες όπως η Ελλάδα και η Πορτογαλία έχουν συχνά διαφορετικούς οικονομικούς κύκλους από τη Γερμανία ή την Ολλανδία.

3 Οι χώρες της Ευρωζώνης δεν μπορούν να χρησιμοποιούν υποτίμηση του νομίσματος για να βελτιώσουν την ανταγωνιστικότητά τους. Η ευελιξία μισθών είναι περιορισμένη σε πολλές χώρες, ειδικά στον δημόσιο τομέα.

4 Η Ευρωζώνη έχει περιορισμένα μέσα μεταφοράς πόρων από πλούσιες σε φτωχότερες χώρες.

Το Σύμφωνο Σταθερότητας περιορίζει τα κρατικά ελλείμματα και δίνει περιορισμένη δυνατότητα παρέμβασης.

5 Τα ενοποιημένα χρηματοπιστωτικά συστήματα… δεν υπάρχουν… Υπάρχει η ΕΚΤ και μηχανισμοί όπως το ESM, αλλά δεν καλύπτουν πλήρως την απώλεια εθνικής νομισματικής πολιτικής.

Συνεπώς, η Ευρωζώνη δεν πληροί πλήρως τα κριτήρια μιας άριστης νομισματικής περιοχής.

Υπάρχουν σημαντικά πλεονεκτήματα αλλά και μεγάλες αδυναμίες: έλλειψη πλήρους κινητικότητας εργατικού δυναμικού, διαφορετικά οικονομικά κύματα, περιορισμένες φορολογικές μεταβιβάσεις.

Γι’ αυτό και κρίσεις όπως αυτή της Ελλάδας το 2010 ή τα χρέη της Ιταλίας και της Ισπανίας αποκάλυψαν τις δομικές αδυναμίες της ζώνης του ευρώ.

Γερμανική παγίδα

Ουσιαστικά, η αρχιτεκτονική του ευρώ είναι έτσι καταρτισμένη ώστε να ευνοείται η Γερμανία…

Και εξηγούμαστε: αν η Γερμανία διατηρούσε ακόμη το μάρκο, το νόμισμά της θα ήταν σαφώς ισχυρότερο από το ευρώ.

Το κοινό ευρωπαϊκό νόμισμα είναι ουσιαστικά υποτιμημένο για τις ανάγκες και τις δυνατότητες της γερμανικής οικονομίας, λειτουργώντας ως ένα διαρκές ανταγωνιστικό πλεονέκτημα.

Κάνει τις γερμανικές εξαγωγές φθηνότερες, ενισχύει τη βιομηχανική ανταγωνιστικότητα και τροφοδοτεί τεράστια εμπορικά πλεονάσματα.

Εκεί όπου για τις χώρες του Νότου το ευρώ είναι «ακριβό» και περιοριστικό, για τη Γερμανία αποτελεί ένα γεωοικονομικό δώρο, που πολλαπλασιάζει την ισχύ της χωρίς να απαιτεί αντίστοιχες θυσίες.

Την ίδια στιγμή, η ενιαία νομισματική πολιτική της ΕΚΤ εξασφαλίζει στο Βερολίνο ιστορικά χαμηλό κόστος δανεισμού, συχνά ακόμη και αρνητικά επιτόκια, τα οποία δεν θα μπορούσε να απολαύσει με εθνικό νόμισμα.

Το γερμανικό κράτος και οι επιχειρήσεις του χρηματοδοτούνται σχεδόν δωρεάν, ενώ χώρες όπως η Ελλάδα ή η Ιταλία, παρά το κοινό νόμισμα, πληρώνουν υψηλό risk premium.

Σε κάθε κρίση, τα κεφάλαια εγκαταλείπουν τον ευάλωτο Νότο και κατευθύνονται στα «ασφαλή καταφύγια» της Γερμανίας, μετατρέποντας την αστάθεια των άλλων σε ρευστότητα και δύναμη για την ίδια.

Έτσι, παρότι η Ευρωζώνη δεν αποτελεί άριστη νομισματική περιοχή, παραμένει εξαιρετικά λειτουργική –και βαθιά επωφελής– για τη γερμανική οικονομία.

www.bankingnews.gr

Η χώρα έχει βυθιστεί σε πολιτική αναταραχή, η διαφθορά είναι εκτεταμένη και τα χρέη της αυξάνονται.

Στην πραγματικότητα, η επόμενη κρίση για την Ευρώπη διαφαίνεται στον ορίζοντα – και ειρωνικά, οι Βρυξέλλες την υποδέχονται με ανοιχτές αγκάλες.

Δεν πρόκειται ακριβώς για την ομαλή μετάβαση που θα ήλπιζαν οι αξιωματούχοι της Ευρωπαϊκής Κεντρικής Τράπεζας.

Καθώς το βουλγαρικό λεβ προστίθεται στη λιρέτα, την πεσέτα και το φράγκο στα βιβλία της ιστορίας, κανείς θα ήλπιζε ότι η ζώνη θα υποδεχόταν ένα νέο μέλος με σταθερή κυβέρνηση, ενθουσιώδη δημόσια στήριξη και ακμάζουσα βιομηχανική βάση.

Αντ’ αυτού, η κυβέρνησή της μόλις κατέρρευσε, υπάρχουν διαμαρτυρίες για τη διαφθορά και οι απλοί Βούλγαροι, οι οποίοι αναπόφευκτα δεν ερωτήθηκαν ποτέ μέσω δημοψηφίσματος, φαίνεται να αντιμετωπίζουν όλο το εγχείρημα με μεγάλη εχθρότητα.

Παρ’ όλα αυτά, η χώρα θα ωθηθεί έτσι κι αλλιώς σε μια νομισματική ένωση με τη Γερμανία και τη Γαλλία.

Τι θα μπορούσε να πάει στραβά;

Άλλωστε, τι θα μπορούσε να πάει στραβά; Λοιπόν, αρκετά πράγματα, όπως αποδεικνύεται.

Χωρίς καμία πρόθεση υποτίμησης της Βουλγαρίας, η χώρα δεν είναι υπόδειγμα δημοσιονομικής υπευθυνότητας ή πολιτικής σταθερότητας.

Η Βουλγαρία συγκαταλέγεται στις φτωχότερες χώρες της ΕΕ, με κατά κεφαλήν ΑΕΠ 17.600 δολάρια (13.090 λίρες), σύμφωνα με στοιχεία της Παγκόσμιας Τράπεζας, σε σύγκριση με 56.000 δολάρια στη Γερμανία και 46.000 δολάρια στη Γαλλία το 2024. Απέχει πολύ, πάρα πολύ από τους νέους της εταίρους.

Έχει επανειλημμένα αποτύχει σε ό,τι αφορά τον στόχο για τον πληθωρισμό, με το ποσοστό να φτάνει το 16% μόλις το 2022.

Είναι βαθιά πολιτικά διχασμένη, με μια αποπροσανατολιστική διαδοχή εκλογών και οκτώ πρωθυπουργούς από το 2020, αν συμπεριλάβουμε και τις υπηρεσιακές κυβερνήσεις.

Και δεν διαθέτει ιδιαίτερα καλό ιστορικό στην αποπληρωμή των χρεών της.

Τα χρόνια που αποτελούσε μέρος του σοβιετικού μπλοκ δεν μετρούν πραγματικά, αλλά πριν από αυτά είχε χρεοκοπήσει το 1915 και το 1932.

Για να είμαστε δίκαιοι, δεν ανήκει στην ίδια κατηγορία με την Ελλάδα, η οποία έχει χρεοκοπήσει έξι φορές τα τελευταία 200 χρόνια, ωστόσο το ιστορικό της κάθε άλλο παρά εντυπωσιακό είναι.

Παρομοίως, το λεβ έχει υποστεί τέσσερις σημαντικές ανατιμήσεις από τότε που η Βουλγαρία έγινε ανεξάρτητο κράτος.

Ένα καλό μέρος για να αποθηκεύσει κανείς τις οικονομίες μιας ζωής;

Μάλλον όχι. Με σχεδόν οποιοδήποτε κριτήριο κι αν επιλέξει κανείς, θα ήταν δύσκολο να βρεθεί χειρότερος υποψήφιος για μια νομισματική ένωση με τη Γερμανία ή την Ολλανδία.

Φυσικά, σε ένα επίπεδο, το γεγονός ότι όλο και περισσότερες χώρες προσχωρούν στο ενιαίο νόμισμα αποτελεί ένδειξη ισχύος.

Ωστόσο, αξίζει να σημειωθεί ότι οι πραγματικά επιτυχημένες οικονομίες εντός της ΕΕ, όπως η Πολωνία και η Τσεχία, δεν δείχνουν απολύτως κανένα ενδιαφέρον να έχουν οποιαδήποτε σχέση με αυτό, παρότι νομικά υποχρεούνται να ενταχθούν.

Τι μπορεί να ακολουθήσει

Απέναντι σε όλα αυτά, δεν είναι δύσκολο να δει κανείς τι μπορεί να ακολουθήσει.

Μια διαδοχή ασταθών κυβερνήσεων θα αυξάνει τις δαπάνες για να παραμείνει στην εξουσία.

Χρήματα θα διοχετεύονται σε ημετέρους, και ο δανεισμός, που πλέον υποστηρίζεται σιωπηρά από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), θα διογκώνεται συνεχώς, μέχρι το σχήμα να καταστεί μη βιώσιμο, οι αγορές να τραβήξουν την πρίζα και η οικονομία να καταρρεύσει.

Με λίγα λόγια, θα είναι η ελληνική κρίση από την αρχή.

Το πρόβλημα είναι ότι η Ευρωζώνη βρίσκεται σε πολύ χειρότερη κατάσταση απ’ ό,τι όταν ξέσπασε η τελευταία κρίση το 2010.

Τα χρέη της Γαλλίας έχουν εκτοξευθεί εκτός ελέγχου: ο λόγος χρέους προς ΑΕΠ έχει αυξηθεί από 81% σε 114%.

Η Γερμανία έχει ξεκινήσει μια τεράστια, χρέους-χρηματοδοτούμενη κούρσα δαπανών και δεν βρίσκεται πλέον σε θέση να διασώσει τους γείτονές της.

Η ίδια η ΕΕ έχει πλέον αναλάβει τεράστια χρέη. Δεν έχουμε σαφή εικόνα για το πώς είναι ο ισολογισμός της ΕΚΤ μετά από χρόνια συγκαλυμμένων παρεμβάσεων στις αγορές.

Όμως δεν είναι καθόλου ενθαρρυντικό το γεγονός ότι πέρυσι ανακοίνωσε ζημίες-ρεκόρ σχεδόν €8 δισ. (£7 δισ.), ή ότι διαθέτει πλέον αρνητικά ίδια κεφάλαια, ή ότι ο διοικητής της Banque de France, François Villeroy de Galhau, ένιωσε την ανάγκη να επισημάνει τον Οκτώβριο ότι η κεντρική τράπεζα δεν είναι χρεοκοπημένη (ευχαριστούμε, Francois — αυτό είναι καθησυχαστικό, έστω και μόνο με την έννοια του «το διοικητικό συμβούλιο έχει πλήρη εμπιστοσύνη στον διευθυντή»).

Είναι πιθανό μια ισχυρή και επιτυχημένη Ευρωζώνη να μπορούσε να απορροφήσει μια προβληματική Βουλγαρία. Αλλά αυτή; Αυτό ισοδυναμεί με πρόσκληση για μπελάδες.

Ακόμη πιο παράδοξο είναι το γεγονός ότι ο Πρωθυπουργός, Sir Keir Starmer, είναι αποφασισμένος να δέσει το Ηνωμένο Βασίλειο πιο στενά με την ΕΕ στη χειρότερη δυνατή στιγμή.

Γιατί θα ήθελε η Μεγάλη Βρετανία, με τα δικά της τεράστια χρέη, να βρεθεί ενδεχομένως εκτεθειμένη για πολιτικούς στη Σόφια που ξοδεύουν αφειδώς ή να διακινδυνεύσει μετάδοση κρίσης από μια χαοτική Ευρωζώνη στις δικές της ήδη εύθραυστες αγορές ομολόγων;

Όταν η Ελλάδα εντάχθηκε στην Ευρωζώνη πριν από 25 χρόνια, το μπλοκ ήταν ακόμη σχετικά ισχυρό, με πολύ χαμηλότερο συνολικό χρέος, δημοσιονομικούς κανόνες στους οποίους οι χώρες έδιναν τουλάχιστον κάποια προσοχή και παραγωγή περίπου ίση με εκείνη των ΗΠΑ.

Οι συζητήσεις για το αν το ευρώ θα αντικαταστήσει το δολάριο ως παγκόσμιο αποθεματικό νόμισμα είχαν κάποια αξιοπιστία.

Σήμερα, το μπλοκ πνίγεται στα χρέη. Έχει εγκαταλείψει κάθε περιορισμό στον δανεισμό, η βιομηχανική του βάση καταρρέει, εξαρτάται από εισαγόμενη ενέργεια και έχει μείνει πολύ πίσω από τις ΗΠΑ.

Σύντομα θα βρίσκεται πίσω και από την Κίνα. Αρκεί μία σπίθα για να πυροδοτηθεί μια νέα κρίση τύπου Ελλάδας.

Η Βουλγαρία ίσως ετοιμάζεται να την προσφέρει και, από εδώ και πέρα, είναι ήδη πολύ αργά για να γίνει οτιδήποτε ώστε να αποτραπεί.

Κίνδυνος ή ψύχραιμη μετάβαση για τη Βουλγαρία;

Η Βουλγαρία έχει μέχρι σήμερα ακολουθήσει μια συντηρητική δημοσιονομική πολιτική, με χρέος κάτω από 30% του ΑΕΠ – πολύ κάτω από το όριο του 60% που επιτρέπει η ευρωζώνη.

Με την ένταξη στο ευρώ, το «φρένο χρέους» του νομισματικού συμβουλίου θα καταργηθεί, δίνοντας στη Σόφια τη δυνατότητα να χρηματοδοτείται από τις διεθνείς αγορές ως αξιόπιστο μέλος της ζώνης.

Αυτό, όμως, φέρνει μαζί του και τον πειρασμό: αν οι πολιτικοί αποφασίσουν να ακολουθήσουν ελληνικά μονοπάτια, η χώρα θα μπορούσε να βρεθεί αντιμέτωπη με ένα δικό της «ελληνικό σενάριο».

Η ευρωζώνη, ωστόσο, παρακολουθεί στενά κάθε χώρα, και οι μαζικές χειραγωγήσεις που οδήγησαν την Ελλάδα στην κρίση δεν θα είναι πλέον δυνατές.

Το μήνυμα είναι σαφές: η Βουλγαρία έχει στη διάθεσή της όλα τα εργαλεία για μια ασφαλή μετάβαση, αλλά η τύχη της θα εξαρτηθεί από τις αποφάσεις των Βούλγαρων πολιτικών και την εγρήγορση των πολιτών μέσω εκλογών.

Η ιστορία της Ελλάδας δείχνει πόσο γρήγορα η ευφορία της ένταξης στο ευρώ μπορεί να μετατραπεί σε εφιάλτη για μια χώρα που δεν τηρεί πειθαρχία στα δημόσια οικονομικά.

Η Βουλγαρία στέκεται τώρα μπροστά στον καθρέφτη της ιστορίας – και η επόμενη σελίδα μπορεί να είναι είτε επιτυχία είτε τρόμος.

Γιατί η Ευρωζώνη κρύβει εφιάλτες

Ευρώ… ακούγεται σταθερό, ασφαλές, σχεδόν αλώβητο. Ωστόσο, τα «αλλά» είναι πολλά…

Εν προκειμένω κρίνεται χρήσιμο να αναφερθούμε στον όρο «βέλτιστη νομισματική περιοχή» (OCA) (εμπνευστής ήταν ο Robert Mundell)… που ορίζεται ως η γεωγραφική περιοχή εκείνη στην οποία μεγιστοποιείται η οικονομική απόδοση ώστε να έχει ένα κοινό νόμισμα.

Τα βασικά κριτήρια που ορίζουν μια OCA είναι:

1 Ευελιξία των μισθών και των τιμών: Αν οι μισθοί και οι τιμές μπορούν να προσαρμοστούν γρήγορα σε οικονομικές διαταραχές, οι χώρες μπορούν να αντιμετωπίζουν κρίσεις χωρίς να χρειάζονται δικό τους νόμισμα.

2 Κινητικότητα εργατικού δυναμικού: Οι εργαζόμενοι πρέπει να μπορούν να μετακινούνται εύκολα από μια χώρα που έχει ύφεση σε μια χώρα που αναπτύσσεται.

3 Ενοποιημένα χρηματοπιστωτικά συστήματα και μεταφορές κεφαλαίου: Η ύπαρξη ισχυρών μηχανισμών στήριξης και χρηματοδότησης μπορεί να αντικαταστήσει την απώλεια εθνικής νομισματικής πολιτικής.

4 Σύγκλιση οικονομικών κύκλων: Οι χώρες που συμμετέχουν πρέπει να έχουν σχετικά συγχρονισμένες οικονομικές διακυμάνσεις.

5 Φορολογικές μεταβιβάσεις: Κοινοί μηχανισμοί που επιτρέπουν τη μεταφορά πόρων από πλούσιες προς φτωχότερες περιοχές για να μετριάσουν τις ανισότητες.

Ωστόσο, στην Ευρωζώνη:

1 Η κινητικότητα εργατικού δυναμικού: Είναι περιορισμένη. Οι γλώσσες, η κουλτούρα και τα διοικητικά εμπόδια δυσκολεύουν τη μαζική μετακίνηση εργαζομένων.

2 Υπάρχουν μεγάλες διαφορές σε ό,τι αφορά τους οικονομικούς κύκλους. Χώρες όπως η Ελλάδα και η Πορτογαλία έχουν συχνά διαφορετικούς οικονομικούς κύκλους από τη Γερμανία ή την Ολλανδία.

3 Οι χώρες της Ευρωζώνης δεν μπορούν να χρησιμοποιούν υποτίμηση του νομίσματος για να βελτιώσουν την ανταγωνιστικότητά τους. Η ευελιξία μισθών είναι περιορισμένη σε πολλές χώρες, ειδικά στον δημόσιο τομέα.

4 Η Ευρωζώνη έχει περιορισμένα μέσα μεταφοράς πόρων από πλούσιες σε φτωχότερες χώρες.

Το Σύμφωνο Σταθερότητας περιορίζει τα κρατικά ελλείμματα και δίνει περιορισμένη δυνατότητα παρέμβασης.

5 Τα ενοποιημένα χρηματοπιστωτικά συστήματα… δεν υπάρχουν… Υπάρχει η ΕΚΤ και μηχανισμοί όπως το ESM, αλλά δεν καλύπτουν πλήρως την απώλεια εθνικής νομισματικής πολιτικής.

Συνεπώς, η Ευρωζώνη δεν πληροί πλήρως τα κριτήρια μιας άριστης νομισματικής περιοχής.

Υπάρχουν σημαντικά πλεονεκτήματα αλλά και μεγάλες αδυναμίες: έλλειψη πλήρους κινητικότητας εργατικού δυναμικού, διαφορετικά οικονομικά κύματα, περιορισμένες φορολογικές μεταβιβάσεις.

Γι’ αυτό και κρίσεις όπως αυτή της Ελλάδας το 2010 ή τα χρέη της Ιταλίας και της Ισπανίας αποκάλυψαν τις δομικές αδυναμίες της ζώνης του ευρώ.

Γερμανική παγίδα

Ουσιαστικά, η αρχιτεκτονική του ευρώ είναι έτσι καταρτισμένη ώστε να ευνοείται η Γερμανία…

Και εξηγούμαστε: αν η Γερμανία διατηρούσε ακόμη το μάρκο, το νόμισμά της θα ήταν σαφώς ισχυρότερο από το ευρώ.

Το κοινό ευρωπαϊκό νόμισμα είναι ουσιαστικά υποτιμημένο για τις ανάγκες και τις δυνατότητες της γερμανικής οικονομίας, λειτουργώντας ως ένα διαρκές ανταγωνιστικό πλεονέκτημα.

Κάνει τις γερμανικές εξαγωγές φθηνότερες, ενισχύει τη βιομηχανική ανταγωνιστικότητα και τροφοδοτεί τεράστια εμπορικά πλεονάσματα.

Εκεί όπου για τις χώρες του Νότου το ευρώ είναι «ακριβό» και περιοριστικό, για τη Γερμανία αποτελεί ένα γεωοικονομικό δώρο, που πολλαπλασιάζει την ισχύ της χωρίς να απαιτεί αντίστοιχες θυσίες.

Την ίδια στιγμή, η ενιαία νομισματική πολιτική της ΕΚΤ εξασφαλίζει στο Βερολίνο ιστορικά χαμηλό κόστος δανεισμού, συχνά ακόμη και αρνητικά επιτόκια, τα οποία δεν θα μπορούσε να απολαύσει με εθνικό νόμισμα.

Το γερμανικό κράτος και οι επιχειρήσεις του χρηματοδοτούνται σχεδόν δωρεάν, ενώ χώρες όπως η Ελλάδα ή η Ιταλία, παρά το κοινό νόμισμα, πληρώνουν υψηλό risk premium.

Σε κάθε κρίση, τα κεφάλαια εγκαταλείπουν τον ευάλωτο Νότο και κατευθύνονται στα «ασφαλή καταφύγια» της Γερμανίας, μετατρέποντας την αστάθεια των άλλων σε ρευστότητα και δύναμη για την ίδια.

Έτσι, παρότι η Ευρωζώνη δεν αποτελεί άριστη νομισματική περιοχή, παραμένει εξαιρετικά λειτουργική –και βαθιά επωφελής– για τη γερμανική οικονομία.

www.bankingnews.gr

Σχόλια αναγνωστών