Η αξιοποίηση αυτής της αγοράς θα μπορούσε να προσφέρει σημαντική συμπληρωματική ανάπτυξη

Σε έναν νέο μοχλό ανάπτυξης για τις ελληνικές τράπεζες αναδεικνύεται η αγορά των μη εξυπηρετούμενων δανείων (NPEs), σύμφωνα με την Jefferies, καθώς μπορεί να ανοιχθούν δρόμοι για ανόργανη αύξηση των χαρτοφυλακίων δανείων έως και 20 δισ. ευρώ.

Παρά το γεγονός ότι αυτή η αγορά δεν έχει ακόμη ενσωματωθεί στα τρέχοντα επιχειρηματικά σχέδια, οι τράπεζες, και κυρίως η Εθνική Τράπεζα, φαίνεται να διαθέτουν τόσο τα κεφάλαια όσο και τις ενδογενείς δυνατότητες για να κεφαλαιοποιήσουν τις ευκαιρίες που προσφέρει η επαναφορά δανείων σε καθεστώς κανονικής αποπληρωμής (re-performing loans).

Η αξιοποίηση αυτής της αγοράς θα μπορούσε να προσφέρει σημαντική συμπληρωματική ανάπτυξη, ενισχύοντας την κερδοφορία των τραπεζών και συμβάλλοντας στην περαιτέρω σταθεροποίηση του ελληνικού τραπεζικού τομέα.

Ειδικότερα, όπως αναφέρει η Jefferies, η πιστωτική επέκταση στην Ελλάδα παραμένει η υψηλότερη στην Ευρώπη.

Οι τράπεζες έχουν αναφερθεί στη δυνατότητα περαιτέρω αύξησης του χαρτοφυλακίου δανείων τους μέσω της αγοράς επαναφερόμενων (re-performing, REPO) δανείων.

(Ο όρος re-performing αφορά κυρίως δάνεια και σημαίνει ότι: Πρόκειται για δάνεια που ήταν μη εξυπηρετούμενα, ήτοι NPEs, αλλά επανήλθαν σε καθεστώς κανονικής αποπληρωμής)

Σύμφωνα με την Jefferies, παρότι αυτή η ανόργανη ανάπτυξη δεν έχει ενσωματωθεί στα τρέχοντα επιχειρηματικά σχέδια, αποτελεί έναν ακόμη τομέα όπου οι ελληνικές τράπεζες θα μπορούσαν να αξιοποιήσουν το πλεονάζον κεφάλαιό τους και να αναπτυχθούν.

Όπως σημειώνεται, η ΕΤΕ είναι η πλέον κατάλληλη για να κεφαλαιοποιήσει αυτή την ευκαιρία (πλεονάζον κεφάλαιο και ενδογενείς δυνατότητες).

Ένας ακόμη τομέας αξιοποίησης πλεονάζοντος κεφαλαίου

Παρότι η πιστωτική ανάπτυξη στην Ελλάδα είναι ήδη η υψηλότερη στην Ευρώπη, η αγορά REPO αποτελεί έναν ακόμη τρόπο για τις τράπεζες να αυξήσουν ανόργανα τα χαρτοφυλάκια δανείων τους.

Στα υφιστάμενα επιχειρηματικά σχέδια, οι τράπεζες δεν ενσωματώνουν κάποιο όφελος ή αύξηση δανείων που να βασίζεται στη χρήση αυτής της αγοράς.

Οποιαδήποτε αύξηση δανείων από αυτή την αγορά θα προστεθεί στην αναμενόμενη ετήσια αύξηση δανείων 7-8% τα επόμενα τρία έτη, συνεπώς πρόκειται για συμπληρωματικό μοχλό ανάπτυξης και όχι για βασικό στοιχείο του επενδυτικού σεναρίου.

Δάνεια που εξυπηρετούνται από Εταιρείες Διαχείρισης Απαιτήσεων (CSFs)

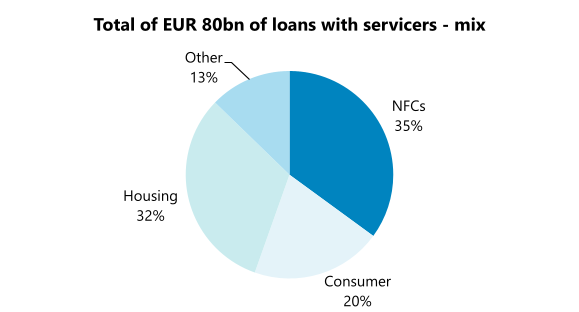

Στοιχεία της Τράπεζας της Ελλάδος δείχνουν ότι, τον Ιούνιο του 2025, περίπου 80 δισ. ευρώ δανείων στην Ελλάδα εξυπηρετούνται από Εταιρείες Διαχείρισης Πιστώσεων (Credit Servicing Firms – CSFs).

Οι εταιρείες αυτές διαχειρίζονται πιστωτικές απαιτήσεις για λογαριασμό επενδυτών, οι οποίες περιλαμβάνουν τα NPLs που πωλήθηκαν από τις τράπεζες (και έχουν αφαιρεθεί από τους ισολογισμούς τους) και καλύπτονται από το Σχήμα Προστασίας Περιουσιακών Στοιχείων (HAPS).

Κατόπιν εξέτασης της υποκείμενης ποιότητας των στοιχείων ενεργητικού, λέει η Jefferies, η πλειονότητα αυτών των ανοιγμάτων είναι NPEs, με το 17% να ταξινομείται ως εξυπηρετούμενα ανοίγματα (FSR ΤτΕ, Οκτώβριος 2025).

Αν εξετάσουμε το ύψος των δανείων που έχουν «διευθετηθεί» (δηλαδή εκείνα που, βάσει των κανόνων της EBA, παύουν πλήρως να ταξινομούνται ως NPEs), η Ελληνική Ένωση Εταιρειών Διαχείρισης Δανείων αναφέρει ότι ανήλθαν σε 3,2 δισ. ευρώ τον Ιούνιο του 2025.

Οι ίδιες οι τράπεζες εκτιμούν ότι το σύνολο της αγοράς REPO που θα μπορούσε να επιστρέψει στους ισολογισμούς τους κυμαίνεται μεταξύ 10-20 δισ. ευρώ.

Τι έχει καθυστερήσει τη διαδικασία;

Όπως αναφέρει η Jefferies, λόγω των προβλημάτων με τα NPEs (που είχαν φτάσει κοντά στο 50% σε επίπεδο συστήματος), οι ρυθμιστικές αρχές ήταν επιφυλακτικές ως προς την επαναγορά δανείων από τις τράπεζες που μέχρι πρόσφατα ήταν μη εξυπηρετούμενα.

Θέλουν να διασφαλίσουν ότι τα δάνεια που επιστρέφουν είναι υψηλής ποιότητας, κάτι που απαιτεί από τους διαχειριστές να διαθέτουν την κατάλληλη τεκμηρίωση καθώς και να αποδεικνύουν ότι τα δάνεια έχουν επανέλθει σε καθεστώς εξυπηρέτησης.

Οι τράπεζες γνωρίζουν επίσης ότι δεν επιθυμούν να αυξήσουν το προφίλ κινδύνου του χαρτοφυλακίου τους για μια οριακή αύξηση της ανάπτυξης.

Για να μετριάσει ορισμένες από τις ανησυχίες, ο ρυθμιστής υποδεικνύει ότι, εάν οι τράπεζες θέλουν να προχωρήσουν, αυτό θα πρέπει να γίνεται σε βάση δανειολήπτη προς δανειολήπτη (και όχι σε χαρτοφυλακιακή βάση).

Επομένως, κάθε νέος δανειολήπτης θα υποβάλλεται σε πλήρη νέα διαδικασία πιστοληπτικής αξιολόγησης και θα αντιμετωπίζεται ως νέος πελάτης.

Η προσέγγιση αυτή από τον ρυθμιστή ενδέχεται να αλλάξει το 2026 και να δούμε πωλήσεις χαρτοφυλακίων δανείων, καθιστώντας τη διαδικασία πιο αποδοτική για τους επενδυτές και πιο ελκυστική για τις τράπεζες.

Η ΕΤΕ διαθέτει δυνατότητες και πλεονάζον κεφάλαιο

Σύμφωνα με την Jefferies, η ΕΤΕ έχει υπάρξει η πιο ξεκάθαρη σε σχέση με την ευκαιρία στην αγορά REPO ως έναν από τους τρόπους αξιοποίησης του πλεονάζοντος κεφαλαίου της.

Είναι επίσης η μόνη τράπεζα που διατήρησε τη μονάδα διαχείρισης NPE εντός του οργανισμού, με τις σχετικές δυνατότητες in-house – οι λοιπές τράπεζες έχουν συνάψει συμφωνίες με servicers καταβάλλοντας αμοιβή. Ενδεικτικά, στο CoR του 3Q25, η Πειραιώς κατέγραψε 15 μ.β. τόσο για αμοιβές διαχείρισης όσο και για πιστωτική προστασία, ενώ η Alpha κατέβαλε 8 μ.β. μόνο για αμοιβές διαχείρισης.

Με σημαντικά επίπεδα πλεονάζοντος κεφαλαίου (περίπου 500 μ.β. στο 3Q25), αυτό θα μπορούσε να αποτελέσει έναν από τους τομείς όπου η ΕΤΕ θα αξιοποιήσει κεφάλαια και θα αυξήσει την κερδοφορία της.

www.bankingnews.gr

Παρά το γεγονός ότι αυτή η αγορά δεν έχει ακόμη ενσωματωθεί στα τρέχοντα επιχειρηματικά σχέδια, οι τράπεζες, και κυρίως η Εθνική Τράπεζα, φαίνεται να διαθέτουν τόσο τα κεφάλαια όσο και τις ενδογενείς δυνατότητες για να κεφαλαιοποιήσουν τις ευκαιρίες που προσφέρει η επαναφορά δανείων σε καθεστώς κανονικής αποπληρωμής (re-performing loans).

Η αξιοποίηση αυτής της αγοράς θα μπορούσε να προσφέρει σημαντική συμπληρωματική ανάπτυξη, ενισχύοντας την κερδοφορία των τραπεζών και συμβάλλοντας στην περαιτέρω σταθεροποίηση του ελληνικού τραπεζικού τομέα.

Ειδικότερα, όπως αναφέρει η Jefferies, η πιστωτική επέκταση στην Ελλάδα παραμένει η υψηλότερη στην Ευρώπη.

Οι τράπεζες έχουν αναφερθεί στη δυνατότητα περαιτέρω αύξησης του χαρτοφυλακίου δανείων τους μέσω της αγοράς επαναφερόμενων (re-performing, REPO) δανείων.

(Ο όρος re-performing αφορά κυρίως δάνεια και σημαίνει ότι: Πρόκειται για δάνεια που ήταν μη εξυπηρετούμενα, ήτοι NPEs, αλλά επανήλθαν σε καθεστώς κανονικής αποπληρωμής)

Σύμφωνα με την Jefferies, παρότι αυτή η ανόργανη ανάπτυξη δεν έχει ενσωματωθεί στα τρέχοντα επιχειρηματικά σχέδια, αποτελεί έναν ακόμη τομέα όπου οι ελληνικές τράπεζες θα μπορούσαν να αξιοποιήσουν το πλεονάζον κεφάλαιό τους και να αναπτυχθούν.

Όπως σημειώνεται, η ΕΤΕ είναι η πλέον κατάλληλη για να κεφαλαιοποιήσει αυτή την ευκαιρία (πλεονάζον κεφάλαιο και ενδογενείς δυνατότητες).

Ένας ακόμη τομέας αξιοποίησης πλεονάζοντος κεφαλαίου

Παρότι η πιστωτική ανάπτυξη στην Ελλάδα είναι ήδη η υψηλότερη στην Ευρώπη, η αγορά REPO αποτελεί έναν ακόμη τρόπο για τις τράπεζες να αυξήσουν ανόργανα τα χαρτοφυλάκια δανείων τους.

Στα υφιστάμενα επιχειρηματικά σχέδια, οι τράπεζες δεν ενσωματώνουν κάποιο όφελος ή αύξηση δανείων που να βασίζεται στη χρήση αυτής της αγοράς.

Οποιαδήποτε αύξηση δανείων από αυτή την αγορά θα προστεθεί στην αναμενόμενη ετήσια αύξηση δανείων 7-8% τα επόμενα τρία έτη, συνεπώς πρόκειται για συμπληρωματικό μοχλό ανάπτυξης και όχι για βασικό στοιχείο του επενδυτικού σεναρίου.

Δάνεια που εξυπηρετούνται από Εταιρείες Διαχείρισης Απαιτήσεων (CSFs)

Στοιχεία της Τράπεζας της Ελλάδος δείχνουν ότι, τον Ιούνιο του 2025, περίπου 80 δισ. ευρώ δανείων στην Ελλάδα εξυπηρετούνται από Εταιρείες Διαχείρισης Πιστώσεων (Credit Servicing Firms – CSFs).

Οι εταιρείες αυτές διαχειρίζονται πιστωτικές απαιτήσεις για λογαριασμό επενδυτών, οι οποίες περιλαμβάνουν τα NPLs που πωλήθηκαν από τις τράπεζες (και έχουν αφαιρεθεί από τους ισολογισμούς τους) και καλύπτονται από το Σχήμα Προστασίας Περιουσιακών Στοιχείων (HAPS).

Κατόπιν εξέτασης της υποκείμενης ποιότητας των στοιχείων ενεργητικού, λέει η Jefferies, η πλειονότητα αυτών των ανοιγμάτων είναι NPEs, με το 17% να ταξινομείται ως εξυπηρετούμενα ανοίγματα (FSR ΤτΕ, Οκτώβριος 2025).

Αν εξετάσουμε το ύψος των δανείων που έχουν «διευθετηθεί» (δηλαδή εκείνα που, βάσει των κανόνων της EBA, παύουν πλήρως να ταξινομούνται ως NPEs), η Ελληνική Ένωση Εταιρειών Διαχείρισης Δανείων αναφέρει ότι ανήλθαν σε 3,2 δισ. ευρώ τον Ιούνιο του 2025.

Οι ίδιες οι τράπεζες εκτιμούν ότι το σύνολο της αγοράς REPO που θα μπορούσε να επιστρέψει στους ισολογισμούς τους κυμαίνεται μεταξύ 10-20 δισ. ευρώ.

Τι έχει καθυστερήσει τη διαδικασία;

Όπως αναφέρει η Jefferies, λόγω των προβλημάτων με τα NPEs (που είχαν φτάσει κοντά στο 50% σε επίπεδο συστήματος), οι ρυθμιστικές αρχές ήταν επιφυλακτικές ως προς την επαναγορά δανείων από τις τράπεζες που μέχρι πρόσφατα ήταν μη εξυπηρετούμενα.

Θέλουν να διασφαλίσουν ότι τα δάνεια που επιστρέφουν είναι υψηλής ποιότητας, κάτι που απαιτεί από τους διαχειριστές να διαθέτουν την κατάλληλη τεκμηρίωση καθώς και να αποδεικνύουν ότι τα δάνεια έχουν επανέλθει σε καθεστώς εξυπηρέτησης.

Οι τράπεζες γνωρίζουν επίσης ότι δεν επιθυμούν να αυξήσουν το προφίλ κινδύνου του χαρτοφυλακίου τους για μια οριακή αύξηση της ανάπτυξης.

Για να μετριάσει ορισμένες από τις ανησυχίες, ο ρυθμιστής υποδεικνύει ότι, εάν οι τράπεζες θέλουν να προχωρήσουν, αυτό θα πρέπει να γίνεται σε βάση δανειολήπτη προς δανειολήπτη (και όχι σε χαρτοφυλακιακή βάση).

Επομένως, κάθε νέος δανειολήπτης θα υποβάλλεται σε πλήρη νέα διαδικασία πιστοληπτικής αξιολόγησης και θα αντιμετωπίζεται ως νέος πελάτης.

Η προσέγγιση αυτή από τον ρυθμιστή ενδέχεται να αλλάξει το 2026 και να δούμε πωλήσεις χαρτοφυλακίων δανείων, καθιστώντας τη διαδικασία πιο αποδοτική για τους επενδυτές και πιο ελκυστική για τις τράπεζες.

Η ΕΤΕ διαθέτει δυνατότητες και πλεονάζον κεφάλαιο

Σύμφωνα με την Jefferies, η ΕΤΕ έχει υπάρξει η πιο ξεκάθαρη σε σχέση με την ευκαιρία στην αγορά REPO ως έναν από τους τρόπους αξιοποίησης του πλεονάζοντος κεφαλαίου της.

Είναι επίσης η μόνη τράπεζα που διατήρησε τη μονάδα διαχείρισης NPE εντός του οργανισμού, με τις σχετικές δυνατότητες in-house – οι λοιπές τράπεζες έχουν συνάψει συμφωνίες με servicers καταβάλλοντας αμοιβή. Ενδεικτικά, στο CoR του 3Q25, η Πειραιώς κατέγραψε 15 μ.β. τόσο για αμοιβές διαχείρισης όσο και για πιστωτική προστασία, ενώ η Alpha κατέβαλε 8 μ.β. μόνο για αμοιβές διαχείρισης.

Με σημαντικά επίπεδα πλεονάζοντος κεφαλαίου (περίπου 500 μ.β. στο 3Q25), αυτό θα μπορούσε να αποτελέσει έναν από τους τομείς όπου η ΕΤΕ θα αξιοποιήσει κεφάλαια και θα αυξήσει την κερδοφορία της.

www.bankingnews.gr

Σχόλια αναγνωστών