Ποια είναι η κληρονομιά της κρίσης του 2008 και το νέο κύμα νομισματικής χαλάρωσης – Η κρίση ρευστότητας θα ξεσπάσει σταδιακά είτε σαν ορμητικό κύμα στις αγορές

Η αμερικανική αγορά - παρά τους θριαμβευτικούς τίτλους των οικονομικών ΜΜΕ – βρίσκεται ενώπιον μιας κρίσης ρευστότητας ιστορικών διαστάσεων, η οποία είτε θα εμφανιστεί σταδιακά είτε θα ξεσπάσει ως ορμητικό κύμα στο χρηματοπιστωτικό σύστημα.

Οι αγορές overnight χρηματοδότησης δείχνουν σημάδια πίεσης όσον αφορά τη ρευστότητα και η αίσθηση της έναρξης μιας νέας νομισματικής χαλάρωσης (QE) είναι διάχυτη.

Πρόκειται για τις αγορές βραχυπρόθεσμης ρευστότητας όπου οι συμμετέχοντες εξασφαλίζουν άμεσα ταμειακά διαθέσιμα, αλλά μόνο για πολύ σύντομο χρονικό διάστημα.

Σύμφωνα με τον Πρόεδρο της New York Fed, John Williams: «Βάσει των πρόσφατων επίμονων πιέσεων στην αγορά repo και άλλων εντεινόμενων ενδείξεων ότι το καθεστώς των αποθεματικών μεταβαίνει από ‘’άφθονο’’ σε επαρκές, αναμένω ότι δεν θα αργήσουμε να φτάσουμε στο επίπεδο των επαρκών αποθεματικών.

Όταν συμβεί αυτό, τότε θα είναι η κατάλληλη στιγμή να ξεκινήσει η διαδικασία των σταδιακών αγορών περιουσιακών στοιχείων».

Η κρίση του 2008 και η κληρονομία της

Το ερώτημα που πρέπει να θέτουν όλοι είναι: Γιατί οι κεφαλαιαγορές έχουν γίνει τόσο εξαρτημένες από τη ρευστότητα της Fed;

Η απάντηση μάς επιστρέφει στην κρίση του 2008.

Πριν από το 2008, η ιδιωτική αγορά —όχι η Fed— ήταν η κύρια πηγή ρευστότητας.

Η Fed σπάνια καλούνταν να στηρίξει τη ρευστότητα.

Έκτοτε, η Fed φαίνεται πως διαρκώς «πειράζει» την πολιτική της για να διαχειρίζεται τη ρευστότητα.

Όπως σωστά λέγεται, η Fed έχει μετατοπιστεί από δανειστή έσχατης ανάγκης στον μοναδικό δανειστή!

Δεδομένου του σημαντικού αντίκτυπου που έχει η ρευστότητα σε όλες τις κατηγορίες περιουσιακών στοιχείων, είναι κρίσιμο να κατανοήσουμε αυτή τη σχετικά νέα δυναμική και το γιατί η Fed, και όχι η ιδιωτική αγορά, είναι πλέον ο κύριος διαχειριστής της ρευστότητας του χρηματοπιστωτικού συστήματος.

Κατά συνέπεια, η πολιτική της Fed —όχι οι ελεύθερες αγορές— διαδραματίζει καθοριστικό ρόλο στις προβλέψεις για το πώς οι σημερινές υπερβολές στις αποτιμήσεις των assets μπορεί να επιστρέψουν σε φυσιολογικά επίπεδα.

Θα είναι ένα «σκάσιμο», μια αργή εκτόνωση, ή θα κρατήσει η Fed τις «φούσκες» ζωντανές με κάθε κόστος;

Η νέα εποχή της νομισματικής πολιτικής

Πριν εξηγήσουμε πώς εξελίχθηκε η πολιτική της Fed μετά την κρίση, παραθέτουμε δύο γραφήματα που δείχνουν τη διαφορά πριν και μετά το 2008.

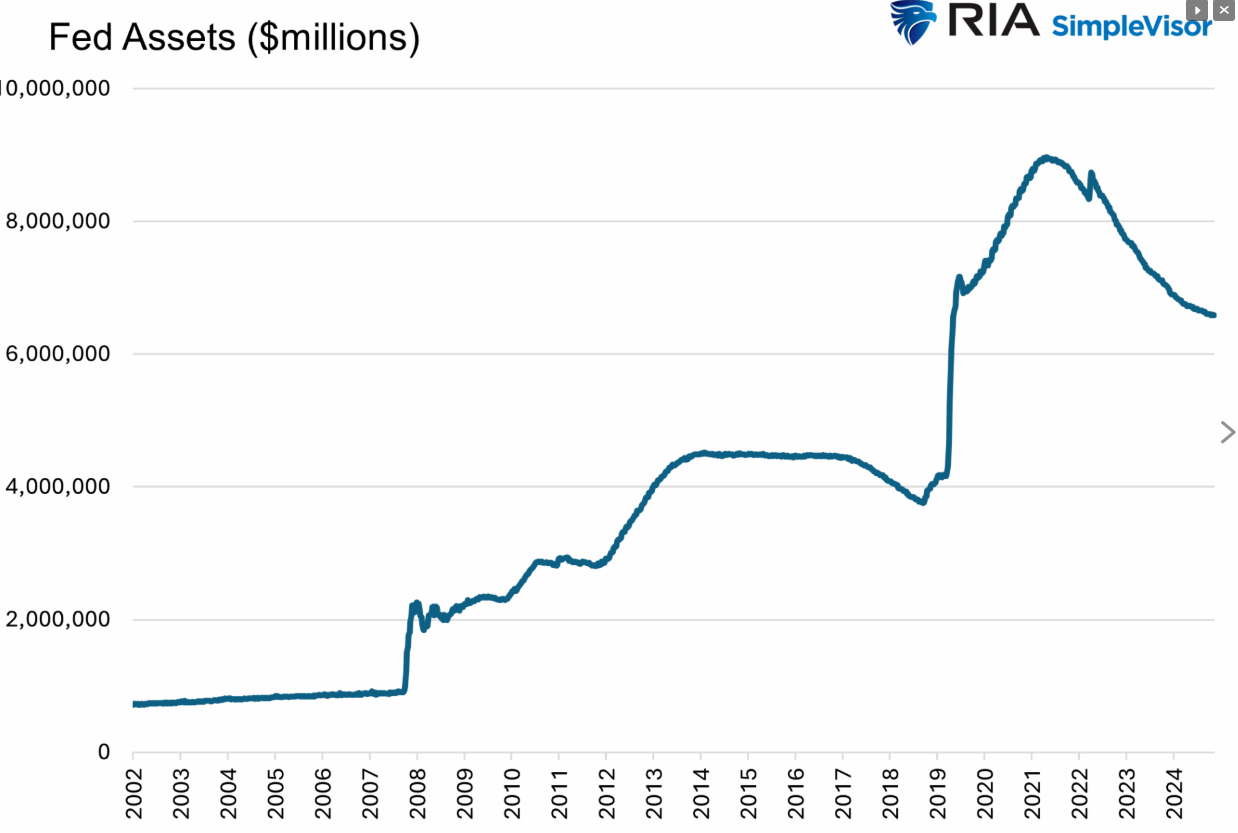

Το πρώτο γράφημα απεικονίζει το μέγεθος του ισολογισμού της Fed από το 2002.

Πριν το 2008, τα περιουσιακά στοιχεία της Fed αυξάνονταν με αργό και σταθερό ρυθμό 4%, περίπου αντίστοιχο της οικονομικής ανάπτυξης.

Μετά το 2008, τα περιουσιακά στοιχεία εκτινάχθηκαν, όπως και η μεταβλητότητά τους.

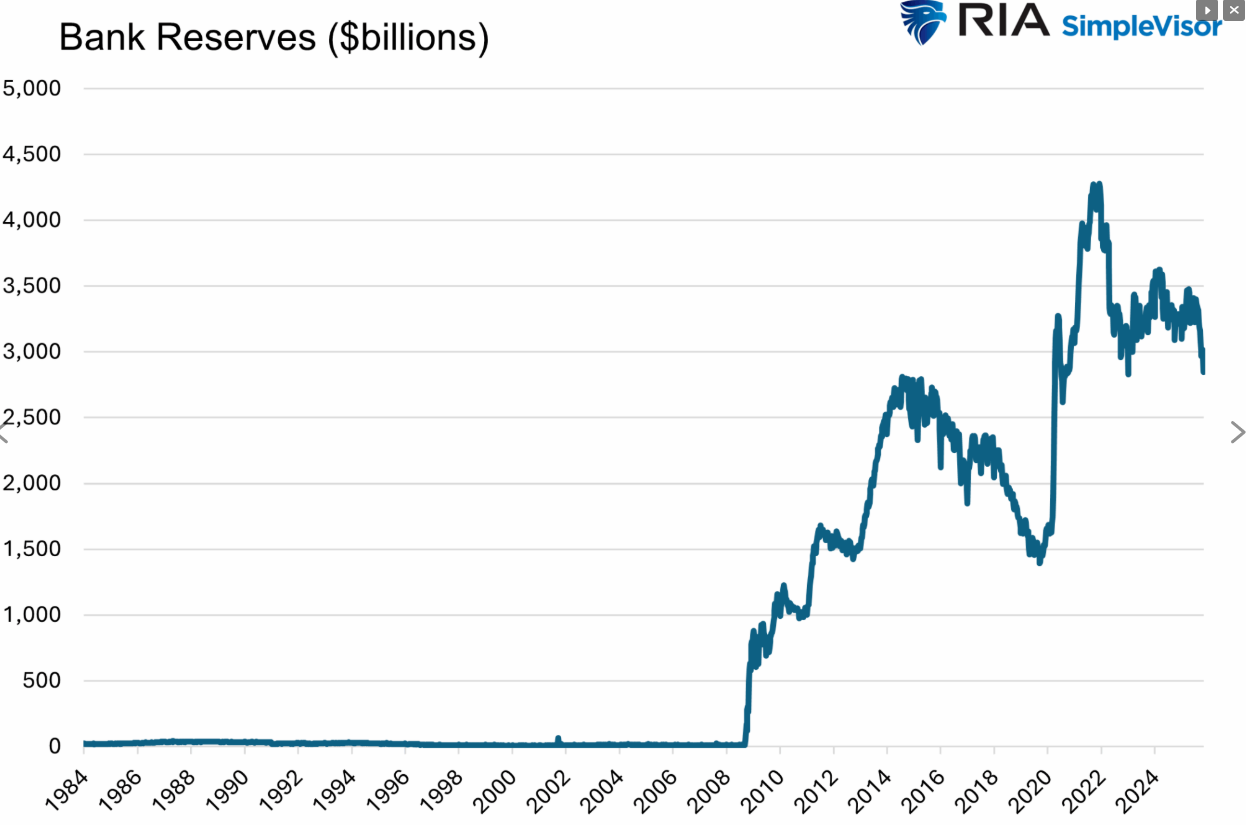

Το δεύτερο γράφημα, που δείχνει τα τραπεζικά αποθεματικά στη Fed, παρουσιάζει την ίδια ιστορία: ηρεμία πριν από την κρίση, έκρηξη και μεταβλητότητα μετά.

Κάτι σαφώς άλλαξε το 2008, ας εξερευνήσουμε τι ήταν αυτό και πώς εξηγεί τον διευρυμένο ρόλο της Fed και τη στενή σύνδεση της πολιτικής της με τις διακυμάνσεις των χρηματοπιστωτικών αγορών.

Τι είναι τα Fed Funds (στις ΗΠΑ): Είναι δανεισμός μεταξύ τραπεζών, χωρίς εξασφάλιση.

Οι τράπεζες με πλεονάζοντα αποθεματικά δανείζουν σε τράπεζες που χρειάζονται ρευστότητα για να καλύψουν τις υποχρεώσεις της ημέρας.

Τι είναι οι repo market (repurchase agreements) - Δανεισμός με εξασφάλιση, κυρίως με ομόλογα του Δημοσίου (Treasuries).

Η μία πλευρά πουλάει προσωρινά έναν τίτλο και δεσμεύεται να τον ξαναγοράσει την επόμενη μέρα σε υψηλότερη τιμή.

Το επιπλέον ποσό = το επιτόκιο repo.

Είναι η κύρια πηγή ασφαλούς, άμεσης ρευστότητας στις αγορές.

Διαχείριση μέσω Αποθεματικών, όχι Fed Funds (Ο κόσμος μετά το QE)

Πριν το 2008, οι τράπεζες είχαν ελάχιστα πλεονάζοντα αποθεματικά.

Κάλυπταν τις ανάγκες τους δανειζόμενες αποθεματικά μεταξύ τους, κυρίως στην overnight αγορά των Fed Funds.

Τότε, η Fed δεν καθόριζε άμεσα το επιτόκιο Fed Funds.

Το καθοδηγούσε μέσω της καθημερινής πολιτικής αγορών και πωλήσεων κρατικών ομολόγων.

Το 2008 εισήχθη η πολιτική της νομισματικής χαλάρωσης (Quantitative Easing - QE).

Το QE σημαίνει ότι η Fed αγοράζει συνεχώς τίτλους ανεξάρτητα από τις συνθήκες ρευστότητας — πρόκειται για κάτι εντελώς διαφορετικό από την προηγούμενη πρακτική που ακολουθούσε.

Από τότε, τα αποθεματικά των τραπεζών έχουν εκτοξευθεί.

Οι επιδράσεις του QE είναι δύο:

Η Fed απορροφά τίτλους, ανακατευθύνοντας τη ρευστότητα προς άλλες αγορές και έτσι συντηρεί «φούσκες» στα assets.

Τα νέα αποθεματικά μπορούν να στηρίξουν τη χορήγηση δανείων (εφόσον οι τράπεζες το επιθυμούν).

Σήμερα, προκειμένου να διατηρεί έλεγχο στις overnight αγορές, η Fed πληρώνει Interest on Reserve Balances (IORB).

Αυτό το επιτόκιο λειτουργεί ως «πάτωμα» για το Fed Funds, γιατί οι τράπεζες δεν θα δανείσουν φθηνότερα από όσο κερδίζουν άτοκα από τη Fed.

Στον κόσμο μετά το QE, η ποσότητα των αποθεματικών και το IORB είναι οι κύριοι μοχλοί για την overnight ρευστότητα.

Οι αλλαγές στις overnight αγορές

Πριν το 2008, η ιδιωτική αγορά repo ήταν ο πυρήνας της βραχυπρόθεσμης χρηματοδότησης.

Η αγορά repo έχει διασφαλίσεις, ενώ το Fed Funds όχι.

Οι ημερήσιες συναλλαγές repo ξεπερνούσαν τα 10 τρισ. δολ.

Μετά την κρίση, οι νέοι κανονισμοί (π.χ. Βασιλεία III, SLR, LCR) έκαναν πολύ πιο ακριβή τη χορήγηση βραχυχρόνιων δανείων και έτσι περιορίστηκε δραστικά η ιδιωτική ρευστότητα.

Οι κανονισμοί της Βασιλείας III

Σύμφωνα με τους κανονισμούς της Βασιλείας ΙΙΙ, το Liquidity Coverage Ratio (LCR): Το repo θεωρείται «εκροή» και τιμωρείται ενώ το Supplementary Leverage Ratio (SLR) επιβάλει κεφαλαιακή επιβάρυνση ακόμη και για Treasuries (ομόλογα) και τα repos.

Το αποτέλεσμα είναι ότι οι τράπεζες συρρίκνωσαν τα repo βιβλία τους, και η Fed αποδέχθηκε τον ρόλο του να απορροφά τους κραδασμούς στη ρευσότητα

Ο κανόνας του Volcker απαγόρευσε το proprietary trading

Proprietary trading (ή “prop trading”) είναι όταν μια τράπεζα ή ένας χρηματοοικονομικός οργανισμός διαπραγματεύεται στις αγορές χρησιμοποιώντας τα δικά της χρήματα, με στόχο να αποκομίσει κέρδος για τον ίδιο και όχι για τους πελάτες του.

Πριν την κρίση του 2008, οι τράπεζες έπαιρναν μεγάλα ρίσκα κάνοντας prop trading.

Αν οι τοποθετήσεις πήγαιναν λάθος, θα επηρεαζόταν ολόκληρη η τράπεζα και κατ’ επέκταση το σύστημα.

Γι’ αυτό μετά την κρίση εισήχθη ο Volcker Rule, που ουσιαστικά απαγόρευσε το proprietary trading για τις μεγάλες τράπεζες των ΗΠΑ.

Πριν το 2008, τα prop desks αγόραζαν φθηνούς τίτλους σε περιόδους πίεσης, σταθεροποιώντας τις αγορές ενώ μετά, αυτή η πηγή ρευστότητας εξαφανίστηκε.

Μεταρρυθμίσεις στα Money Market Funds

Επίσης το «σπάσιμο του buck» το 2008 οδήγησε σε αυστηρούς κανόνες: ρευστό NAV, δυνατότητα παγώματος εξαγορών, κ.λπ.

Οι επενδυτές εγκατέλειψαν τα prime funds, τα οποία ήταν σημαντική πηγή ιδιωτικής ρευστότητας.

Το “σπάσιμο του buck” (breaking the buck) είναι όρος που χρησιμοποιείται στα money market funds (αμοιβαία κεφάλαια χρηματαγοράς) και σημαίνει ότι η καθαρή αξία μεριδίου (NAV) πέφτει κάτω από το 1 δολ. .

Στα money market funds, το NAV συνήθως παραμένει σταθερό στο 1 δολ..

Αυτό δίνει την αίσθηση ότι είναι σχεδόν όσο ασφαλή όσο τα μετρητά.

Όταν όμως συμβεί ζημιά σε τέτοιο fund — για παράδειγμα από χρεοκοπία κάποιου εκδότη τίτλων που κατέχει το fund — τότε μπορεί:

το NAV να πέσει στα 0.99 δολ.,

ή $0.97,

ή ακόμη χαμηλότερα.

Αυτό ονομάζεται «breaking the buck».

Διάλεξε το δηλητήριο — Fed ή αγορά

Πριν το 2008, οι φούσκες δημιουργούνταν και έσκαγαν με βάση την ιδιωτική ρευστότητα, τώρα, η Fed ελέγχει τη ρευστότητα και ουδείς γνωρίζει εάν θα επιτρέψει μια ομαλή ή απότομη διόρθωση.

Η Fed δεν θέλει να διακινδυνεύσει οικονομική δυσπραγία ή τραπεζική αστάθεια.

Είναι άραγε ικανή να αφήσει μια φούσκα να «ξεφουσκώσει» αργά;

Δεν υπάρχει σχετικό προηγούμενο.

Ο ρόλος των κανονισμών

Οι κανονισμοί μετά την κρίση «γονάτισαν» πολλούς από τους παλιούς παρόχους ρευστότητας.

Χωρίς αυτούς, η Fed έγινε ο βασικός πάροχος ρευστότητας.

Όπως είπε ο Jerome Powell το 2021: «Με βάση μια προσομείωση stress test σήμερα, η Federal Reserve είναι ο μόνος φορέας με τον απαιτούμενο ισολογισμό για να απορροφήσει το σοκ.»

Παρότι η Fed έχει υιοθετήσει νέο καθεστώς πολιτικής, η ικανότητά της να αξιολογεί τη ρευστότητα δεν είναι άψογη.

Το 2019 πιάστηκε απροετοίμαστη όταν η overnight αγορά «πάγωσε».

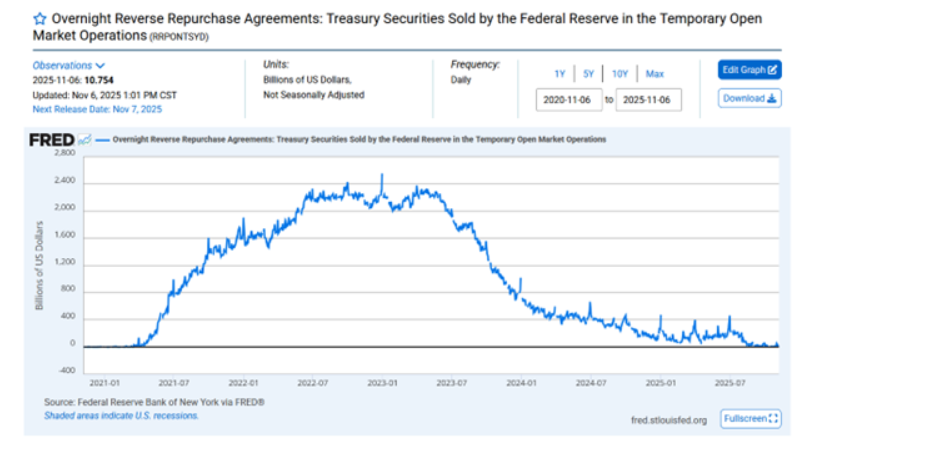

Το 2020–2021, υπερέβη σημαντικά τον στόχο, παρέχοντας υπερβολική ρευστότητα και αναγκάστηκε να δημιουργήσει τον μηχανισμό Overnight Reverse Repo Facility.

Το Overnight Reverse Repo Facility (ON RRP) είναι ένα εργαλείο της Federal Reserve που χρησιμοποιείται για να απορροφά ρευστότητα από το χρηματοπιστωτικό σύστημα για μία νύχτα.

Είναι μια διαδικασία όπου: η Fed «πουλάει» προσωρινά ασφαλή assets (κυρίως U.S. Treasuries) σε τράπεζες, money market funds και άλλους μεγάλους θεσμικούς,

και δεσμεύεται να τα αγοράσει ξανά την επόμενη μέρα, σε λίγο υψηλότερη τιμή.

Η μικρή διαφορά στην τιμή είναι το επιτόκιο reverse repo.

Σήμερα, τα περισσεύματα ρευστότητας έχουν εξαφανιστεί — και οι πιέσεις επιστρέφουν.

Κατά τα φαινόμενα, ένα νέο QE (νομισματική χαλάτωση) ή επέκταση τραπεζικών αποθεματικών είναι άμεσο ενδεχόμενο.

Η εναλλακτική είναι μια αναγκαστική και βίαιη απομόχλευση με το σκάσιμο της «φούσκας» στα assets — δηλαδή χάος στις αγορές και στην οικονομία.

www.bankingnews.gr

Οι αγορές overnight χρηματοδότησης δείχνουν σημάδια πίεσης όσον αφορά τη ρευστότητα και η αίσθηση της έναρξης μιας νέας νομισματικής χαλάρωσης (QE) είναι διάχυτη.

Πρόκειται για τις αγορές βραχυπρόθεσμης ρευστότητας όπου οι συμμετέχοντες εξασφαλίζουν άμεσα ταμειακά διαθέσιμα, αλλά μόνο για πολύ σύντομο χρονικό διάστημα.

Σύμφωνα με τον Πρόεδρο της New York Fed, John Williams: «Βάσει των πρόσφατων επίμονων πιέσεων στην αγορά repo και άλλων εντεινόμενων ενδείξεων ότι το καθεστώς των αποθεματικών μεταβαίνει από ‘’άφθονο’’ σε επαρκές, αναμένω ότι δεν θα αργήσουμε να φτάσουμε στο επίπεδο των επαρκών αποθεματικών.

Όταν συμβεί αυτό, τότε θα είναι η κατάλληλη στιγμή να ξεκινήσει η διαδικασία των σταδιακών αγορών περιουσιακών στοιχείων».

Η κρίση του 2008 και η κληρονομία της

Το ερώτημα που πρέπει να θέτουν όλοι είναι: Γιατί οι κεφαλαιαγορές έχουν γίνει τόσο εξαρτημένες από τη ρευστότητα της Fed;

Η απάντηση μάς επιστρέφει στην κρίση του 2008.

Πριν από το 2008, η ιδιωτική αγορά —όχι η Fed— ήταν η κύρια πηγή ρευστότητας.

Η Fed σπάνια καλούνταν να στηρίξει τη ρευστότητα.

Έκτοτε, η Fed φαίνεται πως διαρκώς «πειράζει» την πολιτική της για να διαχειρίζεται τη ρευστότητα.

Όπως σωστά λέγεται, η Fed έχει μετατοπιστεί από δανειστή έσχατης ανάγκης στον μοναδικό δανειστή!

Δεδομένου του σημαντικού αντίκτυπου που έχει η ρευστότητα σε όλες τις κατηγορίες περιουσιακών στοιχείων, είναι κρίσιμο να κατανοήσουμε αυτή τη σχετικά νέα δυναμική και το γιατί η Fed, και όχι η ιδιωτική αγορά, είναι πλέον ο κύριος διαχειριστής της ρευστότητας του χρηματοπιστωτικού συστήματος.

Κατά συνέπεια, η πολιτική της Fed —όχι οι ελεύθερες αγορές— διαδραματίζει καθοριστικό ρόλο στις προβλέψεις για το πώς οι σημερινές υπερβολές στις αποτιμήσεις των assets μπορεί να επιστρέψουν σε φυσιολογικά επίπεδα.

Θα είναι ένα «σκάσιμο», μια αργή εκτόνωση, ή θα κρατήσει η Fed τις «φούσκες» ζωντανές με κάθε κόστος;

Η νέα εποχή της νομισματικής πολιτικής

Πριν εξηγήσουμε πώς εξελίχθηκε η πολιτική της Fed μετά την κρίση, παραθέτουμε δύο γραφήματα που δείχνουν τη διαφορά πριν και μετά το 2008.

Το πρώτο γράφημα απεικονίζει το μέγεθος του ισολογισμού της Fed από το 2002.

Πριν το 2008, τα περιουσιακά στοιχεία της Fed αυξάνονταν με αργό και σταθερό ρυθμό 4%, περίπου αντίστοιχο της οικονομικής ανάπτυξης.

Μετά το 2008, τα περιουσιακά στοιχεία εκτινάχθηκαν, όπως και η μεταβλητότητά τους.

Το δεύτερο γράφημα, που δείχνει τα τραπεζικά αποθεματικά στη Fed, παρουσιάζει την ίδια ιστορία: ηρεμία πριν από την κρίση, έκρηξη και μεταβλητότητα μετά.

Κάτι σαφώς άλλαξε το 2008, ας εξερευνήσουμε τι ήταν αυτό και πώς εξηγεί τον διευρυμένο ρόλο της Fed και τη στενή σύνδεση της πολιτικής της με τις διακυμάνσεις των χρηματοπιστωτικών αγορών.

Τι είναι τα Fed Funds (στις ΗΠΑ): Είναι δανεισμός μεταξύ τραπεζών, χωρίς εξασφάλιση.

Οι τράπεζες με πλεονάζοντα αποθεματικά δανείζουν σε τράπεζες που χρειάζονται ρευστότητα για να καλύψουν τις υποχρεώσεις της ημέρας.

Τι είναι οι repo market (repurchase agreements) - Δανεισμός με εξασφάλιση, κυρίως με ομόλογα του Δημοσίου (Treasuries).

Η μία πλευρά πουλάει προσωρινά έναν τίτλο και δεσμεύεται να τον ξαναγοράσει την επόμενη μέρα σε υψηλότερη τιμή.

Το επιπλέον ποσό = το επιτόκιο repo.

Είναι η κύρια πηγή ασφαλούς, άμεσης ρευστότητας στις αγορές.

Διαχείριση μέσω Αποθεματικών, όχι Fed Funds (Ο κόσμος μετά το QE)

Πριν το 2008, οι τράπεζες είχαν ελάχιστα πλεονάζοντα αποθεματικά.

Κάλυπταν τις ανάγκες τους δανειζόμενες αποθεματικά μεταξύ τους, κυρίως στην overnight αγορά των Fed Funds.

Τότε, η Fed δεν καθόριζε άμεσα το επιτόκιο Fed Funds.

Το καθοδηγούσε μέσω της καθημερινής πολιτικής αγορών και πωλήσεων κρατικών ομολόγων.

Το 2008 εισήχθη η πολιτική της νομισματικής χαλάρωσης (Quantitative Easing - QE).

Το QE σημαίνει ότι η Fed αγοράζει συνεχώς τίτλους ανεξάρτητα από τις συνθήκες ρευστότητας — πρόκειται για κάτι εντελώς διαφορετικό από την προηγούμενη πρακτική που ακολουθούσε.

Από τότε, τα αποθεματικά των τραπεζών έχουν εκτοξευθεί.

Οι επιδράσεις του QE είναι δύο:

Η Fed απορροφά τίτλους, ανακατευθύνοντας τη ρευστότητα προς άλλες αγορές και έτσι συντηρεί «φούσκες» στα assets.

Τα νέα αποθεματικά μπορούν να στηρίξουν τη χορήγηση δανείων (εφόσον οι τράπεζες το επιθυμούν).

Σήμερα, προκειμένου να διατηρεί έλεγχο στις overnight αγορές, η Fed πληρώνει Interest on Reserve Balances (IORB).

Αυτό το επιτόκιο λειτουργεί ως «πάτωμα» για το Fed Funds, γιατί οι τράπεζες δεν θα δανείσουν φθηνότερα από όσο κερδίζουν άτοκα από τη Fed.

Στον κόσμο μετά το QE, η ποσότητα των αποθεματικών και το IORB είναι οι κύριοι μοχλοί για την overnight ρευστότητα.

Οι αλλαγές στις overnight αγορές

Πριν το 2008, η ιδιωτική αγορά repo ήταν ο πυρήνας της βραχυπρόθεσμης χρηματοδότησης.

Η αγορά repo έχει διασφαλίσεις, ενώ το Fed Funds όχι.

Οι ημερήσιες συναλλαγές repo ξεπερνούσαν τα 10 τρισ. δολ.

Μετά την κρίση, οι νέοι κανονισμοί (π.χ. Βασιλεία III, SLR, LCR) έκαναν πολύ πιο ακριβή τη χορήγηση βραχυχρόνιων δανείων και έτσι περιορίστηκε δραστικά η ιδιωτική ρευστότητα.

Οι κανονισμοί της Βασιλείας III

Σύμφωνα με τους κανονισμούς της Βασιλείας ΙΙΙ, το Liquidity Coverage Ratio (LCR): Το repo θεωρείται «εκροή» και τιμωρείται ενώ το Supplementary Leverage Ratio (SLR) επιβάλει κεφαλαιακή επιβάρυνση ακόμη και για Treasuries (ομόλογα) και τα repos.

Το αποτέλεσμα είναι ότι οι τράπεζες συρρίκνωσαν τα repo βιβλία τους, και η Fed αποδέχθηκε τον ρόλο του να απορροφά τους κραδασμούς στη ρευσότητα

Ο κανόνας του Volcker απαγόρευσε το proprietary trading

Proprietary trading (ή “prop trading”) είναι όταν μια τράπεζα ή ένας χρηματοοικονομικός οργανισμός διαπραγματεύεται στις αγορές χρησιμοποιώντας τα δικά της χρήματα, με στόχο να αποκομίσει κέρδος για τον ίδιο και όχι για τους πελάτες του.

Πριν την κρίση του 2008, οι τράπεζες έπαιρναν μεγάλα ρίσκα κάνοντας prop trading.

Αν οι τοποθετήσεις πήγαιναν λάθος, θα επηρεαζόταν ολόκληρη η τράπεζα και κατ’ επέκταση το σύστημα.

Γι’ αυτό μετά την κρίση εισήχθη ο Volcker Rule, που ουσιαστικά απαγόρευσε το proprietary trading για τις μεγάλες τράπεζες των ΗΠΑ.

Πριν το 2008, τα prop desks αγόραζαν φθηνούς τίτλους σε περιόδους πίεσης, σταθεροποιώντας τις αγορές ενώ μετά, αυτή η πηγή ρευστότητας εξαφανίστηκε.

Μεταρρυθμίσεις στα Money Market Funds

Επίσης το «σπάσιμο του buck» το 2008 οδήγησε σε αυστηρούς κανόνες: ρευστό NAV, δυνατότητα παγώματος εξαγορών, κ.λπ.

Οι επενδυτές εγκατέλειψαν τα prime funds, τα οποία ήταν σημαντική πηγή ιδιωτικής ρευστότητας.

Το “σπάσιμο του buck” (breaking the buck) είναι όρος που χρησιμοποιείται στα money market funds (αμοιβαία κεφάλαια χρηματαγοράς) και σημαίνει ότι η καθαρή αξία μεριδίου (NAV) πέφτει κάτω από το 1 δολ. .

Στα money market funds, το NAV συνήθως παραμένει σταθερό στο 1 δολ..

Αυτό δίνει την αίσθηση ότι είναι σχεδόν όσο ασφαλή όσο τα μετρητά.

Όταν όμως συμβεί ζημιά σε τέτοιο fund — για παράδειγμα από χρεοκοπία κάποιου εκδότη τίτλων που κατέχει το fund — τότε μπορεί:

το NAV να πέσει στα 0.99 δολ.,

ή $0.97,

ή ακόμη χαμηλότερα.

Αυτό ονομάζεται «breaking the buck».

Διάλεξε το δηλητήριο — Fed ή αγορά

Πριν το 2008, οι φούσκες δημιουργούνταν και έσκαγαν με βάση την ιδιωτική ρευστότητα, τώρα, η Fed ελέγχει τη ρευστότητα και ουδείς γνωρίζει εάν θα επιτρέψει μια ομαλή ή απότομη διόρθωση.

Η Fed δεν θέλει να διακινδυνεύσει οικονομική δυσπραγία ή τραπεζική αστάθεια.

Είναι άραγε ικανή να αφήσει μια φούσκα να «ξεφουσκώσει» αργά;

Δεν υπάρχει σχετικό προηγούμενο.

Ο ρόλος των κανονισμών

Οι κανονισμοί μετά την κρίση «γονάτισαν» πολλούς από τους παλιούς παρόχους ρευστότητας.

Χωρίς αυτούς, η Fed έγινε ο βασικός πάροχος ρευστότητας.

Όπως είπε ο Jerome Powell το 2021: «Με βάση μια προσομείωση stress test σήμερα, η Federal Reserve είναι ο μόνος φορέας με τον απαιτούμενο ισολογισμό για να απορροφήσει το σοκ.»

Παρότι η Fed έχει υιοθετήσει νέο καθεστώς πολιτικής, η ικανότητά της να αξιολογεί τη ρευστότητα δεν είναι άψογη.

Το 2019 πιάστηκε απροετοίμαστη όταν η overnight αγορά «πάγωσε».

Το 2020–2021, υπερέβη σημαντικά τον στόχο, παρέχοντας υπερβολική ρευστότητα και αναγκάστηκε να δημιουργήσει τον μηχανισμό Overnight Reverse Repo Facility.

Το Overnight Reverse Repo Facility (ON RRP) είναι ένα εργαλείο της Federal Reserve που χρησιμοποιείται για να απορροφά ρευστότητα από το χρηματοπιστωτικό σύστημα για μία νύχτα.

Είναι μια διαδικασία όπου: η Fed «πουλάει» προσωρινά ασφαλή assets (κυρίως U.S. Treasuries) σε τράπεζες, money market funds και άλλους μεγάλους θεσμικούς,

και δεσμεύεται να τα αγοράσει ξανά την επόμενη μέρα, σε λίγο υψηλότερη τιμή.

Η μικρή διαφορά στην τιμή είναι το επιτόκιο reverse repo.

Σήμερα, τα περισσεύματα ρευστότητας έχουν εξαφανιστεί — και οι πιέσεις επιστρέφουν.

Κατά τα φαινόμενα, ένα νέο QE (νομισματική χαλάτωση) ή επέκταση τραπεζικών αποθεματικών είναι άμεσο ενδεχόμενο.

Η εναλλακτική είναι μια αναγκαστική και βίαιη απομόχλευση με το σκάσιμο της «φούσκας» στα assets — δηλαδή χάος στις αγορές και στην οικονομία.

www.bankingnews.gr

Σχόλια αναγνωστών