Η Εθνική Χρηματιστηριακή θεωρεί ότι η αγορά υποτιμά σημαντικά τη Viohalco, αφού η μετοχή διαπραγματεύεται μόνο 5% πάνω από την εκτιμώμενη εύλογη αξία μόνο για τη Cenergy

Σχετικά Άρθρα

Σε νέα ιστορικά υψηλά η Viohalco με 8 συνεχόμενες ανοδικές συνεδριάσεις – Ανάλογη εικόνα και σε Cenergy και ΕΛΒΑΛΧΑΛΚΟΡ

MSCI: Βγαίνει από τον δείκτη Standard Greece η μετοχή της Metlen, εισάγεται στη Βρετανία - Στον Small Cap οι Cenergy, Viohalco

Viohalco: Υπερδιπλασιάστηκαν τα καθαρά κέρδη το α' εξάμηνο, στα 177 εκατ. ευρώ - Έσοδα 3,7 δισ.

Ανέπτυξε τις θυγατρικές του και τοποθετήθηκε διεθνώς για να καλύψει τις τάσεις για τη διασύνδεση των ηλεκτρικών δικτύων και την κυκλική οικονομία.

Και χθες 12/11 η μετοχή της Viohalco “έσπασε” ένα ρεκόρ, αλλά και ένα “άβατο” για τους επενδυτές, το οποίο υποδεικνύει και τις προθέσεις του ομίλου.

Αφενός η μετοχή κατέγραψε νέο υψηλό 52 εβδομάδων στα 9,80 ευρώ (άνοδος 80% από 1/1), φθάνοντας τα 2,5 δισ. ευρώ κεφαλαιοποίηση, και αφετέρου για πρώτη φορά — εδώ και δεκαετίες — μια ελληνική χρηματιστηριακή (Εθνική Χρηματιστηριακή) προχώρησε σε αποτίμηση του ομίλου συμμετοχών, ξεκινώντας την κάλυψή της με τιμή-στόχο τα 11,3 ευρώ και σύσταση “υπεραπόδοση”.

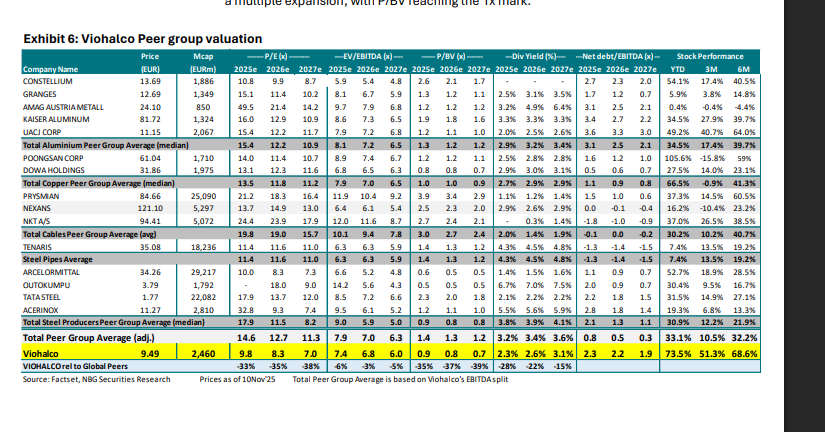

Με την ανάλυσή τους, οι αναλυτές της χρηματιστηριακής (Ε. Καρανίκας, Ν. Κοντονίκας) αποτύπωσαν την έκπτωση της μετοχής της μητρικής εταιρείας έναντι των θυγατρικών της (Cenergy 71,4%, ElvalHalcor 84,78%, Noval 68,7%), αλλά και την έκπτωση με την οποία διαπραγματεύεται η μετοχή έναντι των ομοειδών ανταγωνιστών της στους τομείς του αλουμινίου, χαλκού και χάλυβα.

Πού στηρίζεται η τιμή-στόχος

Η τιμή-στόχος στηρίζεται σε ανάλυση άθροισμα των μερών (Sum-of-Parts), με εφαρμογή έκπτωσης 20% για τη συμμετοχή της μητρικής. Παρά την ισχυρή άνοδο 75% από την αρχή του έτους, η Εθνική Χρηματιστηριακή θεωρεί ότι η αγορά υποτιμά σημαντικά τη Viohalco, αφού, όπως υπογραμμίζει, “η μετοχή (στα 2.462 εκατ. ευρώ κεφαλαιοποίηση) διαπραγματεύεται μόνο 5% πάνω από την εκτιμώμενη εύλογη αξία μόνο για την Cenergy (την οποία αποτιμούμε στα 3.271 εκατ. ευρώ για το 100% ή στα 2.336 εκατ. ευρώ για το 71,43% του μεριδίου της VIO).

Σε όλους τους άλλους τομείς (δηλαδή, ElvalHalcor, Χάλυβας, Noval Ακίνητα) αποδίδονται ουσιαστικά σχεδόν μηδενικές (ή πολύ χαμηλές) αξίες. Εναλλακτικά, με μια κεφαλαιοποίηση 2.462 εκατ. ευρώ, η VIO διαπραγματεύεται με έκπτωση 31% σε σχέση με τη συνδυασμένη κεφαλαιοποίηση του μεριδίου της στις τρεις εισηγμένες θυγατρικές της, η οποία είναι υπερβολική, αφού δεν λαμβάνει καν υπόψη οποιαδήποτε αξία στον χάλυβα και τις άλλες μη βασικές συμμετοχές.”

Η Εθνική Χρηματιστηριακή συγκρίνει την αποτίμηση της ελληνικής εταιρείας παραθέτοντας έναν συνδυασμό διεθνών εταιρειών αλουμινίου, χαλκού, καλωδίων, παραγωγών αγωγών χάλυβα, καθώς και χαλυβουργιών. Ειδικότερα, η μετοχή της Viohalco διαπραγματεύεται με έκπτωση έναντι των ανταγωνιστών της σε όλους τους πολλαπλασιαστές (P/E, P/BV, EV/EBITDA), γεγονός το οποίο δεν δικαιολογείται κατά την άποψη της Εθνικής Χρηματιστηριακής, δεδομένων των προοπτικών ανάπτυξης και των οφελών διαφοροποίησης που έχουν τη δυνατότητα να εξομαλύνουν οποιαδήποτε διακύμανση στα κέρδη και τις ταμειακές ροές.

Όπως προσθέτει, η Viohalco προσφέρει ελαφρά χαμηλότερη μερισματική απόδοση και περισσότερο μοχλευμένο προφίλ, ενώ διαπραγματεύεται με έκπτωση έναντι της λογιστικής της αξίας (κάτω από 1), έναντι ενός υψηλού premium των ανταγωνιστών της. Όπως φαίνεται από τον πίνακα 1, η Viohalco είναι η φθηνότερη έναντι όλων των παραγωγών πανευρωπαϊκά, με οποιονδήποτε δείκτη μέτρησης.

“Όταν οι επενδυτές πειστούν ότι τα καθαρά κέρδη της Viohalco και οι ελεύθερες ταμειακές ροές έχουν καλές βάσεις και η ορατότητα κερδοφορίας βελτιωθεί, τότε η μετοχή θα είναι έτοιμη για πολλαπλή επέκταση, με την τιμή προς λογιστική αξία να φθάνει το 1”.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών