Tο 3,03% του συνολικού χρέους βρίσκεται σε καθυστέρηση πληρωμής άνω των 90 ημερών

Σχετικά Άρθρα

«Βόμβα» 40 τρισ. δολ. αμερικανικού χρέους σκορπά τρόμο - Ο Solomon της Goldman Sachs σοκάρει τη Wall

«American Dream» - Ένας στους τρεις Αμερικάνους έχουν περισσότερο χρέος από αποταμιεύσεις

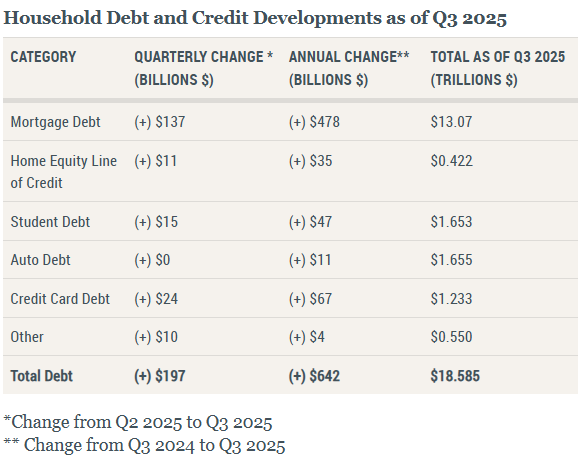

Τα στεγαστικά δάνεια αυξήθηκαν κατά 137 δισ. δολάρια, φτάνοντας τα 13,07 τρισ., οι πιστωτικές κάρτες ανέβηκαν κατά 24 δισ. αγγίζοντας τα 1,23 τρισ., τα δάνεια αυτοκινήτων παρέμειναν σταθερά στα 1,66 τρισ., οι οφειλές HELOC (δάνεια με ενέχυρο κατοικία) αυξήθηκαν κατά 11 δισ. στα 422 δισ. (ανοδικά για 14ο συνεχόμενο τρίμηνο) και τα φοιτητικά δάνεια αυξήθηκαν κατά 15 δισ. φτάνοντας τα 1,65 τρισ. δολάρια.

Μάλιστα, η έκθεση καταγράφει ότι το 3,03% του συνολικού χρέους βρίσκεται σε καθυστέρηση πληρωμής άνω των 90 ημερών.

«Τα υπόλοιπα χρέους των νοικοκυριών αυξάνονται με μέτριο ρυθμό, με τα ποσοστά καθυστέρησης να σταθεροποιούνται», δήλωσε ο Donghoon Lee, Σύμβουλος Οικονομικής Έρευνας στην Fed της Νέας Υόρκης. «Τα σχετικά χαμηλά ποσοστά καθυστέρησης στεγαστικών δανείων αντανακλούν την ανθεκτικότητα της αγοράς κατοικίας, η οποία οφείλεται στην άφθονη αξία κατοικίας και στα αυστηρά πρότυπα αξιολόγησης».

www.bankingnews.gr

Σχόλια αναγνωστών