Η συνεχιζόμενη μετατόπιση των αποθεματικών των κεντρικών τραπεζών αντικατοπτρίζει τόσο μια συνειδητή αντιστάθμιση έναντι της δημοσιονομικής και πολιτικής αστάθειας των ΗΠΑ όσο και μια επανεπιβεβαίωση νομισματικής ανεξαρτησίας από τις αναδυόμενες οικονομίες, επισημαίνεται σε έκθεση της BofA

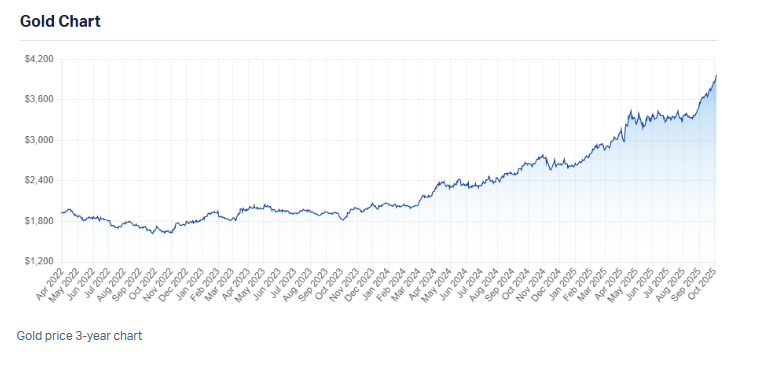

Μετά από έναν 18μηνο ανοδικό κύκλο που τον οδήγησε σε ιστορικό ρεκόρ των 3.999 δολαρίων/ουγγιά τη Δευτέρα 6 Οκτωβρίου, οι επενδυτές αναρωτιούνται το αυτονόητο:

Πόσο θα κρατήσει το ράλι του πολυτιμου μετάλλου.

Η σύντομη απάντηση είναι θετική — τουλάχιστον όσο παραμένουν ενεργές οι ίδιες μακροοικονομικές δυνάμεις που τροφοδότησαν την άνοδό του, επισημαίνει ο κεντρικός αναλυτής της Bank of America Michael Harnett την Παρασκευή 10 Οκτωβρίου.

Πέντε βασικοί κινητήριοι παράγοντες της ανόδου του χρυσού προς τα 6.000 δολ. την επόμενη άνοιξη

1. Επίμονες πληθωριστικές πιέσεις και πτώση των πραγματικών επιτοκίων, που αυξάνουν την ελκυστικότητα του χρυσού ως αποθήκης αξίας.

2. Γεωπολιτικός κίνδυνος – από την Ευρώπη έως τη Μέση Ανατολή – και αυξημένη ζήτηση για ασφαλή καταφύγια.

3. Διευρυνόμενα δημοσιονομικά ελλείμματα στις ΗΠΑ και σε άλλες ανεπτυγμένες οικονομίες, που προκαλούν ανησυχίες στις αγορές για την πιστοληπτική αξιοπιστία των κρατών.

4. Αποδολαριοποίηση (de-dollarisation) και το τέλος της αμερικανικής εξαιρετικότητας, καθώς διαβρώνεται η παγκόσμια εμπιστοσύνη στο δολάριο.

5. Επιταχυνόμενες αγορές χρυσού από κεντρικές τράπεζες, οι οποίες διαφοροποιούν τα αποθέματά τους μακριά από το δολάριο.

Η απώλεια για το δολάριο είναι κέρδος για τον χρυσό

Η “αποδολαριοποίηση” περιγράφει μια αργή αλλά αισθητή στροφή μακριά από το δολάριο ΗΠΑ ως το προεπιλεγμένο παγκόσμιο αποθεματικό και νόμισμα διακανονισμών.

Δεν προκλήθηκε από ένα μόνο γεγονός, αλλά είναι σταδιακό αποτέλεσμα της γεωπολιτικής, των κυρώσεων και της ανόδου εναλλακτικών οικονομικών δικτύων.

Με απλά λόγια: πρόκειται για το τέλος της αμερικανικής εξαιρετικότητας – της ιδέας ότι το δολάριο, το αμερικανικό χρέος και τα χρηματοπιστωτικά ιδρύματα των ΗΠΑ μπορούν να κυριαρχούν επ’ αόριστον χωρίς συνέπειες.

Τρεις δομικές δυνάμεις πίσω από την τάση

1. Κίνδυνος κυρώσεων και “όπλοποίηση” του χρηματοπιστωκού τομέα:

Η δέσμευση των ρωσικών αποθεμάτων το 2022 έκανε πολλές κεντρικές τράπεζες να συνειδητοποιήσουν ότι τα περιουσιακά στοιχεία σε δολάρια ενέχουν πολιτικό ρίσκο.

Για ορισμένα κράτη, η κατοχή δολαρίων για στήριξη του εθνικού νομίσματος έγινε πιο επισφαλής.

2. Γεωοικονομικός κατακερματισμός:

Η διεύρυνση των BRICS, οι εμπορικές συναλλαγές σε γιουάν και οι ενεργειακές συμφωνίες σε τοπικά νομίσματα έχουν αποδυναμώσει τα “δικτυακά” πλεονεκτήματα του δολαρίου.

3. Απρόβλεπτη πολιτική στην Ουάσιγκτον:

Οι διογκούμενες δημοσιονομικές τρύπες, η δεύτερη κυβέρνηση Trump με την επιθετική δασμολογική πολιτική, η χαλάρωση διεθνών συμμαχιών και οι πιέσεις στην ανεξαρτησία της Fed υπονομεύουν την εμπιστοσύνη στη σταθερότητα του δολαρίου.

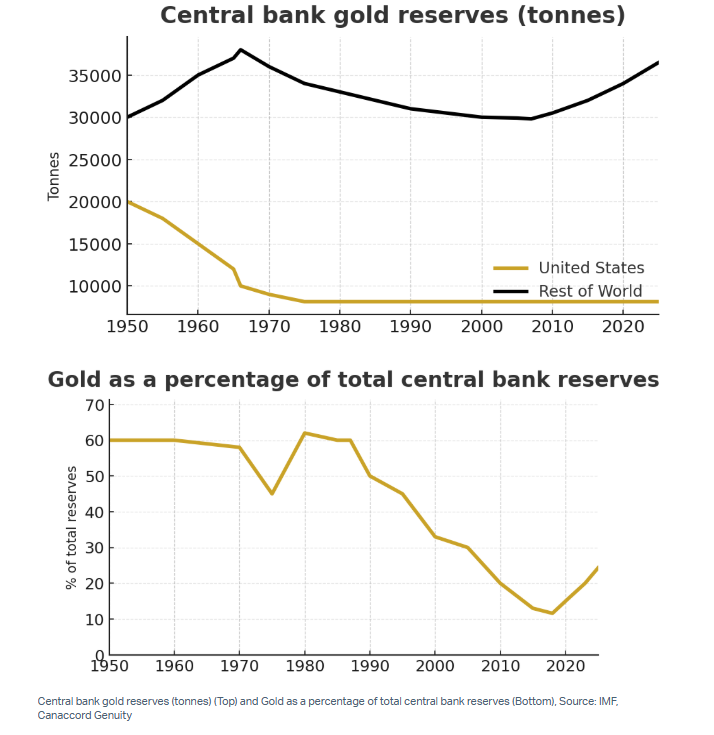

Τα δεδομένα του ΔΝΤ (IMF) επιβεβαιώνουν την αλλαγή

Σύμφωνα με τα τριμηνιαία στοιχεία COFER του ΔΝΤ (Q2 2025):

• το μερίδιο του δολαρίου στα παγκόσμια αποθεματικά έπεσε στο 42,6% (από 60% το 2001),

• ενώ, αν συνυπολογιστεί ο χρυσός στις τρέχουσες τιμές, το ποσοστό του στα συνολικά αποθεματικά ανέρχεται σε 24,3%, υπερδιπλάσιο από το 11,6% του 2018.

Δηλαδή, από τα περίπου 12,3 τρισ. δολάρια σε συνολικά κατανεμημένα αποθεματικά, σχεδόν 3 τρισ. βρίσκονται πλέον σε χρυσό — κλίμακα διαφοροποίησης πρωτοφανής στη σύγχρονη εποχή του fiat χρήματος.

Η BofA, στην πρόσφατη έκθεση “The Week in Gold” (Δευτέρα), σημειώνει ότι:

«Η συνεχιζόμενη μετατόπιση των αποθεματικών των κεντρικών τραπεζών αντικατοπτρίζει τόσο μια συνειδητή αντιστάθμιση έναντι της δημοσιονομικής και πολιτικής αστάθειας των ΗΠΑ όσο και μια επανεπιβεβαίωση νομισματικής ανεξαρτησίας από τις αναδυόμενες οικονομίες.»

Eπισημαίνει επίσης ότι οι αγορές χρυσού από κεντρικές τράπεζες — περίπου 1.000 τόνοι ετησίως — είναι πλέον ένας από τους πιο ισχυρούς καταλύτες για την τιμή του, καθώς απορρωφο΄λυν σχεδόν το ένα τέταρτο της ετήσιας παγκόσμιας παραγωγής.

Ένα νέο παράδειγμα στη διαχείριση αποθεμάτων

Μεταξύ 1950 και 1987, ο χρυσός αντιπροσώπευε κατά μέσο όρο 60% των παγκόσμιων αποθεμάτων — σχεδόν τριπλάσιο ποσοστό από σήμερα.

Αν και η εποχή εκείνη ταυτίζεται με το σύστημα Bretton Woods και τα πρώτα χρόνια μετά την κατάργηση του κανόνα του χρυσού, η σύγκριση θέτει ένα ενδιαφέρον ερώτημα:

Τι θα γινόταν αν οι κεντρικές τράπεζες “επαναχρυσοποιούσαν” τους ισολογισμούς τους;

Eκτιμάται ότι για να αυξηθεί το ποσοστό του χρυσού στο 30% των αποθεμάτων — δηλαδή στο μισό του ιστορικού μέσου όρου — θα απαιτούνταν:

• 2.700 τόνοι ετησίως για 10 χρόνια,

• ποσότητα ίση με περίπου 75% της παγκόσμιας ετήσιας παραγωγής ορυχείων.

Αυτό θα ήταν αδύνατο χωρίς τεράστια άνοδο της τιμής.

Σύμφωνα με τους αναλυτές της τράπεζας:

• Με ρυθμό συσσώρευσης ~1.000 τόνων/έτος, ο χρυσός θα έπρεπε να κυμανθεί γύρω στα 5.000 δολ./ουγγιά σε 10 χρόνια για να φτάσει στο 30% των αποθεμάτων.

• Αν οι αγορές επιταχυνθούν στους 2.700 τόνους/έτος, η τιμή θα έπρεπε να υπερβεί τα 6.000 δολ./ουγγιά εντός του 2025

Άρα, εάν επαληθευτεί αυτό το σενάριο, η άνοδος θα μπορούσε να φτάσει το +25% έως +50% από τα σημερινά επίπεδα.

Τα δεδομένα COFER του ΔΝΤ ενισχύουν αυτή την προοπτική

Παρότι το μερίδιο του χρυσού αυξάνεται, υστερεί ακόμη έναντι:

• του δολαρίου,

• του ευρώ (16%),

• και των “μη παραδοσιακών” νομισμάτων (γεν, στερλίνα, γιουάν, δολάρια Καναδά καιΑυστραλίας — μαζί ~13%).

Όμως, ακόμη και μια μετατόπιση 5 ποσοστιαίων μονάδων από τα αποθεματικά σε δολάρια προς τον χρυσό θα ισοδυναμούσε με 600 δισ. δολάρια νέας ζήτησης, δηλαδή περίπου 5.000 τόνους — σχεδόν δύο έτη παγκόσμιας παραγωγής.

H τάση αναμέναι να συνεχιστεί

Η 18μηνη εκρηκτική πορεία του χρυσού στηρίζεται σε πολλούς μακροοικονομικούς πυλώνες:χαμηλά πραγματικά επιτόκια, γεωπολιτική αβαβαιότητα, δημοσιονομική υπερεπέκταση και τη φθίνουσα αίγλη του δολαρίου.

Όμως ο καθοριστικός παράγοντας είναι πλέον οι κεντρικές τράπεζες – δρουν σκόπιμα, αδιαφανώς και πολιτικά, κάτι που τις καθιστά πανίσχυρους αλλά απρόβλεπτους παίκτες.

Αν η τάση της αποδολαριοποίησης εμβαθύνει και οι κεντρικές τράπεζες συνεχίσουν να ανταλλάσσουν δολάρια για χρυσό, αυτή η αγορά του χρυσού ι μπορεί να βρίσκεται μόλις στην αρχή ενός ανοδικού κύκλου.

Όμως καμία τάση δεν κρατά για πάντα — και η ιστορία δείχνει πως μπορεί να αντιστραφεί απότομα και χωρίς προειδοποίηση.

Πέντε προειδοποιητικά σήματα

1. Άνοδος πραγματικών επιτοκίων – αν η Fed παραμείνει επιφυλακτική ενώ ο πληθωρισμός υποχωρεί, τα πραγματικά επιτόκια θα μπορούσαν να αυξηθούν και να μειώσουν τη λάμψη του χρυσού.

2. Ενίσχυση του δολαρίου – αν η ανάπτυξη των ΗΠΑ ξεπεράσει τον υπόλοιπο κόσμο, οι κεφαλαιακές ροές προς αμερικανικά περιουσιακά στοιχεία θα μπορούσαν να ενισχύσουν το δολάριο.

3. Βελτίωση δημοσιονομικής πειθαρχίας ή μείωση γεωπολιτικού κινδύνου, περιορίζοντας τη ζήτηση για ασφαλή καταφύγια.

4. Επιβράδυνση ή αντιστροφή αγορών χρυσού από κεντρικές τράπεζες, ιδίως από την Κίνα ή αναδυόμενες αγορές.

5. Τεχνολογικός ανταγωνισμός ή άνοδος εναλλακτικών περιουσιακών στοιχείων, όπως tokenised αποθεματικά ή η αναβίωση της αφήγησης του Bitcoin ως “ψηφιακού χρυσού”.

Προς το παρόν, η δυναμική παραμένει ξεκάθαρα ανοδική.

Ο χρυσός έχει ανακτήσει τη νομισματική του σημασία, όχι επειδή οι επενδυτές τον... ερωτεύτηκαν αλλά, αλλά επειδή το επέλεξαν οι κεντρικές τράπεζες.

www.bankingnews.gr

Πόσο θα κρατήσει το ράλι του πολυτιμου μετάλλου.

Η σύντομη απάντηση είναι θετική — τουλάχιστον όσο παραμένουν ενεργές οι ίδιες μακροοικονομικές δυνάμεις που τροφοδότησαν την άνοδό του, επισημαίνει ο κεντρικός αναλυτής της Bank of America Michael Harnett την Παρασκευή 10 Οκτωβρίου.

Πέντε βασικοί κινητήριοι παράγοντες της ανόδου του χρυσού προς τα 6.000 δολ. την επόμενη άνοιξη

1. Επίμονες πληθωριστικές πιέσεις και πτώση των πραγματικών επιτοκίων, που αυξάνουν την ελκυστικότητα του χρυσού ως αποθήκης αξίας.

2. Γεωπολιτικός κίνδυνος – από την Ευρώπη έως τη Μέση Ανατολή – και αυξημένη ζήτηση για ασφαλή καταφύγια.

3. Διευρυνόμενα δημοσιονομικά ελλείμματα στις ΗΠΑ και σε άλλες ανεπτυγμένες οικονομίες, που προκαλούν ανησυχίες στις αγορές για την πιστοληπτική αξιοπιστία των κρατών.

4. Αποδολαριοποίηση (de-dollarisation) και το τέλος της αμερικανικής εξαιρετικότητας, καθώς διαβρώνεται η παγκόσμια εμπιστοσύνη στο δολάριο.

5. Επιταχυνόμενες αγορές χρυσού από κεντρικές τράπεζες, οι οποίες διαφοροποιούν τα αποθέματά τους μακριά από το δολάριο.

Η απώλεια για το δολάριο είναι κέρδος για τον χρυσό

Η “αποδολαριοποίηση” περιγράφει μια αργή αλλά αισθητή στροφή μακριά από το δολάριο ΗΠΑ ως το προεπιλεγμένο παγκόσμιο αποθεματικό και νόμισμα διακανονισμών.

Δεν προκλήθηκε από ένα μόνο γεγονός, αλλά είναι σταδιακό αποτέλεσμα της γεωπολιτικής, των κυρώσεων και της ανόδου εναλλακτικών οικονομικών δικτύων.

Με απλά λόγια: πρόκειται για το τέλος της αμερικανικής εξαιρετικότητας – της ιδέας ότι το δολάριο, το αμερικανικό χρέος και τα χρηματοπιστωτικά ιδρύματα των ΗΠΑ μπορούν να κυριαρχούν επ’ αόριστον χωρίς συνέπειες.

Τρεις δομικές δυνάμεις πίσω από την τάση

1. Κίνδυνος κυρώσεων και “όπλοποίηση” του χρηματοπιστωκού τομέα:

Η δέσμευση των ρωσικών αποθεμάτων το 2022 έκανε πολλές κεντρικές τράπεζες να συνειδητοποιήσουν ότι τα περιουσιακά στοιχεία σε δολάρια ενέχουν πολιτικό ρίσκο.

Για ορισμένα κράτη, η κατοχή δολαρίων για στήριξη του εθνικού νομίσματος έγινε πιο επισφαλής.

2. Γεωοικονομικός κατακερματισμός:

Η διεύρυνση των BRICS, οι εμπορικές συναλλαγές σε γιουάν και οι ενεργειακές συμφωνίες σε τοπικά νομίσματα έχουν αποδυναμώσει τα “δικτυακά” πλεονεκτήματα του δολαρίου.

3. Απρόβλεπτη πολιτική στην Ουάσιγκτον:

Οι διογκούμενες δημοσιονομικές τρύπες, η δεύτερη κυβέρνηση Trump με την επιθετική δασμολογική πολιτική, η χαλάρωση διεθνών συμμαχιών και οι πιέσεις στην ανεξαρτησία της Fed υπονομεύουν την εμπιστοσύνη στη σταθερότητα του δολαρίου.

Τα δεδομένα του ΔΝΤ (IMF) επιβεβαιώνουν την αλλαγή

Σύμφωνα με τα τριμηνιαία στοιχεία COFER του ΔΝΤ (Q2 2025):

• το μερίδιο του δολαρίου στα παγκόσμια αποθεματικά έπεσε στο 42,6% (από 60% το 2001),

• ενώ, αν συνυπολογιστεί ο χρυσός στις τρέχουσες τιμές, το ποσοστό του στα συνολικά αποθεματικά ανέρχεται σε 24,3%, υπερδιπλάσιο από το 11,6% του 2018.

Δηλαδή, από τα περίπου 12,3 τρισ. δολάρια σε συνολικά κατανεμημένα αποθεματικά, σχεδόν 3 τρισ. βρίσκονται πλέον σε χρυσό — κλίμακα διαφοροποίησης πρωτοφανής στη σύγχρονη εποχή του fiat χρήματος.

Η BofA, στην πρόσφατη έκθεση “The Week in Gold” (Δευτέρα), σημειώνει ότι:

«Η συνεχιζόμενη μετατόπιση των αποθεματικών των κεντρικών τραπεζών αντικατοπτρίζει τόσο μια συνειδητή αντιστάθμιση έναντι της δημοσιονομικής και πολιτικής αστάθειας των ΗΠΑ όσο και μια επανεπιβεβαίωση νομισματικής ανεξαρτησίας από τις αναδυόμενες οικονομίες.»

Eπισημαίνει επίσης ότι οι αγορές χρυσού από κεντρικές τράπεζες — περίπου 1.000 τόνοι ετησίως — είναι πλέον ένας από τους πιο ισχυρούς καταλύτες για την τιμή του, καθώς απορρωφο΄λυν σχεδόν το ένα τέταρτο της ετήσιας παγκόσμιας παραγωγής.

Ένα νέο παράδειγμα στη διαχείριση αποθεμάτων

Μεταξύ 1950 και 1987, ο χρυσός αντιπροσώπευε κατά μέσο όρο 60% των παγκόσμιων αποθεμάτων — σχεδόν τριπλάσιο ποσοστό από σήμερα.

Αν και η εποχή εκείνη ταυτίζεται με το σύστημα Bretton Woods και τα πρώτα χρόνια μετά την κατάργηση του κανόνα του χρυσού, η σύγκριση θέτει ένα ενδιαφέρον ερώτημα:

Τι θα γινόταν αν οι κεντρικές τράπεζες “επαναχρυσοποιούσαν” τους ισολογισμούς τους;

Eκτιμάται ότι για να αυξηθεί το ποσοστό του χρυσού στο 30% των αποθεμάτων — δηλαδή στο μισό του ιστορικού μέσου όρου — θα απαιτούνταν:

• 2.700 τόνοι ετησίως για 10 χρόνια,

• ποσότητα ίση με περίπου 75% της παγκόσμιας ετήσιας παραγωγής ορυχείων.

Αυτό θα ήταν αδύνατο χωρίς τεράστια άνοδο της τιμής.

Σύμφωνα με τους αναλυτές της τράπεζας:

• Με ρυθμό συσσώρευσης ~1.000 τόνων/έτος, ο χρυσός θα έπρεπε να κυμανθεί γύρω στα 5.000 δολ./ουγγιά σε 10 χρόνια για να φτάσει στο 30% των αποθεμάτων.

• Αν οι αγορές επιταχυνθούν στους 2.700 τόνους/έτος, η τιμή θα έπρεπε να υπερβεί τα 6.000 δολ./ουγγιά εντός του 2025

Άρα, εάν επαληθευτεί αυτό το σενάριο, η άνοδος θα μπορούσε να φτάσει το +25% έως +50% από τα σημερινά επίπεδα.

Τα δεδομένα COFER του ΔΝΤ ενισχύουν αυτή την προοπτική

Παρότι το μερίδιο του χρυσού αυξάνεται, υστερεί ακόμη έναντι:

• του δολαρίου,

• του ευρώ (16%),

• και των “μη παραδοσιακών” νομισμάτων (γεν, στερλίνα, γιουάν, δολάρια Καναδά καιΑυστραλίας — μαζί ~13%).

Όμως, ακόμη και μια μετατόπιση 5 ποσοστιαίων μονάδων από τα αποθεματικά σε δολάρια προς τον χρυσό θα ισοδυναμούσε με 600 δισ. δολάρια νέας ζήτησης, δηλαδή περίπου 5.000 τόνους — σχεδόν δύο έτη παγκόσμιας παραγωγής.

H τάση αναμέναι να συνεχιστεί

Η 18μηνη εκρηκτική πορεία του χρυσού στηρίζεται σε πολλούς μακροοικονομικούς πυλώνες:χαμηλά πραγματικά επιτόκια, γεωπολιτική αβαβαιότητα, δημοσιονομική υπερεπέκταση και τη φθίνουσα αίγλη του δολαρίου.

Όμως ο καθοριστικός παράγοντας είναι πλέον οι κεντρικές τράπεζες – δρουν σκόπιμα, αδιαφανώς και πολιτικά, κάτι που τις καθιστά πανίσχυρους αλλά απρόβλεπτους παίκτες.

Αν η τάση της αποδολαριοποίησης εμβαθύνει και οι κεντρικές τράπεζες συνεχίσουν να ανταλλάσσουν δολάρια για χρυσό, αυτή η αγορά του χρυσού ι μπορεί να βρίσκεται μόλις στην αρχή ενός ανοδικού κύκλου.

Όμως καμία τάση δεν κρατά για πάντα — και η ιστορία δείχνει πως μπορεί να αντιστραφεί απότομα και χωρίς προειδοποίηση.

Πέντε προειδοποιητικά σήματα

1. Άνοδος πραγματικών επιτοκίων – αν η Fed παραμείνει επιφυλακτική ενώ ο πληθωρισμός υποχωρεί, τα πραγματικά επιτόκια θα μπορούσαν να αυξηθούν και να μειώσουν τη λάμψη του χρυσού.

2. Ενίσχυση του δολαρίου – αν η ανάπτυξη των ΗΠΑ ξεπεράσει τον υπόλοιπο κόσμο, οι κεφαλαιακές ροές προς αμερικανικά περιουσιακά στοιχεία θα μπορούσαν να ενισχύσουν το δολάριο.

3. Βελτίωση δημοσιονομικής πειθαρχίας ή μείωση γεωπολιτικού κινδύνου, περιορίζοντας τη ζήτηση για ασφαλή καταφύγια.

4. Επιβράδυνση ή αντιστροφή αγορών χρυσού από κεντρικές τράπεζες, ιδίως από την Κίνα ή αναδυόμενες αγορές.

5. Τεχνολογικός ανταγωνισμός ή άνοδος εναλλακτικών περιουσιακών στοιχείων, όπως tokenised αποθεματικά ή η αναβίωση της αφήγησης του Bitcoin ως “ψηφιακού χρυσού”.

Προς το παρόν, η δυναμική παραμένει ξεκάθαρα ανοδική.

Ο χρυσός έχει ανακτήσει τη νομισματική του σημασία, όχι επειδή οι επενδυτές τον... ερωτεύτηκαν αλλά, αλλά επειδή το επέλεξαν οι κεντρικές τράπεζες.

www.bankingnews.gr

Σχόλια αναγνωστών