Σχετικά Άρθρα

Με ελληνικό ενδιαφέρον η αναδιάρθρωση του FTSE Russell - Στον Large Cap η Τρ. Κύπρου, Mid Cap η ΕΛΒΑΛΧΑΛΚΟΡ

Aποδοκιμασία από FTSE Russell - Δεν δίνει χρονοδιάγραμμα αναβάθμισης σε ώριμη αγορά για ελληνικό Χρηματιστήριο

FTSE Russell: Σε watch list το Χρηματιστήριο Αθηνών για αναβάθμιση στις ανεπτυγμένες αγορές εντός 12 - 18 μηνών

Η απόφαση έρχεται έπειτα από δημοσκόπηση του οίκου στους πελάτες, όπου ζητήθηκε να επιλέξουν ως ημερομηνία επιστροφής τον Απρίλιο 2026 ή τον Σεπτέμβριο 2026 - η πλειοψηφία επέλεξε τη δεύτερη επιλογή.

Όπως αναφέρει ο FTSE Russell, η Ελλάδα πληροί τις ακόλουθες προϋποθέσεις για να αποκτήσει καθεστώς ανεπτυγμένης αγοράς:

-

τα 22 Κριτήρια Ποιότητας Αγορών της FTSE,

-

τις ελάχιστες απαιτήσεις επενδύσιμης χρηματιστηριακής κεφαλαιοποίησης και αριθμού τίτλων, βάσει στοιχείων που ισχύουν κατά το κλείσιμο της αγοράς στις 31 Δεκεμβρίου 2024 και 30 Ιουνίου 2025,

-

ένα κατά κεφαλήν Ακαθάριστο Εθνικό Εισόδημα (GNI - Μέθοδος Atlas) στην κατηγορία "Υψηλό", και

-

πιστοληπτική αξιολόγηση επενδυτικής βαθμίδας («Investment grade») από τους τρεις βασικούς οίκους αξιολόγησης (σσ: Moody's, S&P, Fitch), με προοπτική (outlook) «Θετική» ή «Σταθερή».

Κατά συνέπεια, μετά τη λήψη των σχολίων, ο FTSE Russell «επιβεβαιώνει και ανακοινώνει με ικανοποίηση την αναταξινόμηση της Ελλάδας από Αναπτυγμένη Αναδυόμενη σε Ανεπτυγμένη Αγορά, με ισχύ από το άνοιγμα της αγοράς τη Δευτέρα 21 Σεπτεμβρίου 2026», σημειώνεται.

Πλέον, οι πελάτες του οίκου εκτιμούν ότι το ελληνικό Χρηματιστήριο θα ξεπερνά τα 160 δισ. δολάρια σε κεφαλαιοποίηση.Βέβαια, ως απόρροια της αναβάθμισης, από τις 31 μετοχές που απαρτίζουν σήμερα τον ελληνικό FTSE, ο αριθμός θα υποχωρήσει στις 29.

Τί αναφέρει η HSBC:

Όπως αναφέρει η βρετανική HSBC, «Oι ελληνικές μετοχές έχουν καταγράψει εξαιρετικές επιδόσεις το 2025 τροχοδρομώντας μια ανοδική πορεία +68%.

Θεωρούμε ότι ήρθε η ώρα για υποβάθμιση σε neutral.

Πολλοί από τους θετικούς καταλύτες, όπως οι διαρθρωτικές μεταρρυθμίσεις, η δημοσιονομική εξυγίανση και η βελτίωση των μερισμάτων, έχουν ήδη γίνει γνωστοί και αποτιμηθεί στις τιμές της αγοράς.

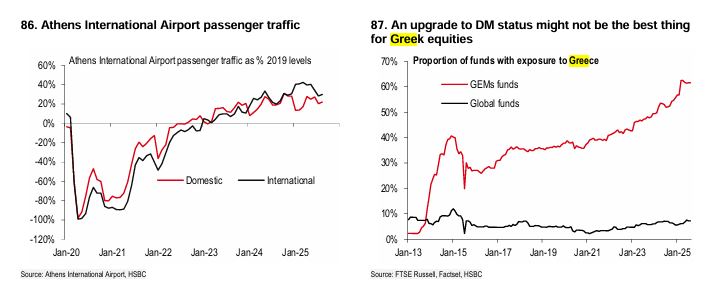

Ένας ακόμα λόγος ανησυχίας είναι η τοποθέτηση των κεφαλαίων: το 60% των GEMs funds διαθέτει τώρα έκθεση στις ελληνικές μετοχές, σε σύγκριση με μόλις 40% το 2022.

Συνεπώς, υπάρχουν λιγότεροι καταλύτες που να μπορούν να οδηγήσουν σε σημαντική υπεραπόδοση.

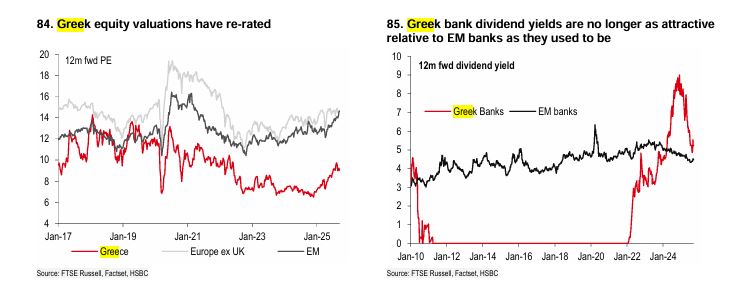

Οι ελληνικές μετοχές διαπραγματεύονται με δείκτη P/E 12 μηνών 9,0x, παρουσιάζοντας ανατίμηση 35% σε ετήσια βάση.

Πρόκειται για έκπτωση 35% σε σχέση με τις ευρωπαϊκές αγορές, κάτι που βρίσκεται σε γενικές γραμμές στον μέσο όρο από το 2017.

Στον τραπεζικό τομέα, η απόδοση μερίσματος που ήταν 9% στα τέλη του προηγούμενου έτους, μετά την άνοδο 45% σε ετήσια βάση, έχει πέσει στο 5,2%, μόλις 70 μονάδες βάσης πάνω από τις αντίστοιχες τράπεζες των αναδυόμενων αγορών.

Η αγορά δεν είναι απαραίτητα ακριβή, αλλά δεν αποτελεί πλέον ευκαιρία, όπως πριν από 12 μήνες.

Μια αναβάθμιση λοιπόν θα προσδώσει κύρος, αλλά εγκυμονεί και κινδύνους: οι ελληνικές μετοχές θα αντιπροσωπεύουν μικρότερο ποσοστό των δεικτών ανεπτυγμένων αγορών, με πιθανή μείωση της προσοχής των επενδυτών και της ρευστότητας»,

Σε κάθε περίπτωση, η αναβάθμιση της Ελληνικής Χρηματιστηριακής Αγοράς σε ώριμη… δεν είναι και σπουδαία είδηση…

Σημειωτέον, ο οίκος Morgan Stanley Capital International θα το πράξει Μάιο 2026 με ημερομηνία αναβάθμισης Νοέμβριο 2026 ή Μάρτιο 2027.

Πάντως, οι αναλυτές παρακολουθούν στενά τις εξελίξεις, επισημαίνοντας ότι η επίσημη ανακοίνωση από τον FTSE Russell θα είναι καθοριστική για τον προγραμματισμό των χαρτοφυλακίων και την κατεύθυνση των κεφαλαιαγορών τους επόμενους μήνες.

www.bankingnews.gr

Σχόλια αναγνωστών